Лекция. Лекция №8. Ценные бумаги на рынке недвижимости. Ипотечные ценные бумаги

Скачать 232.94 Kb. Скачать 232.94 Kb.

|

|

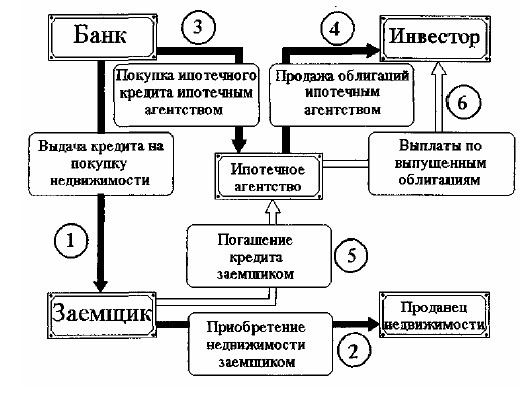

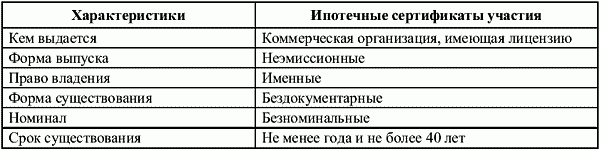

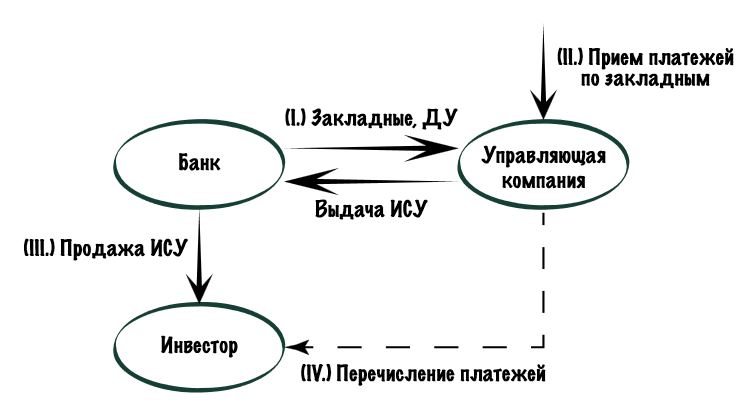

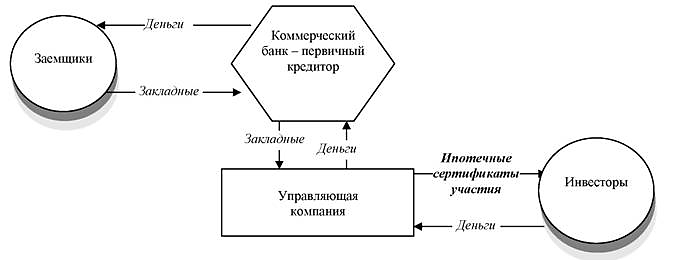

Ценные бумаги на рынке недвижимости. Ипотечные ценные бумаги. 1.Жилищные сертификаты: понятие, характеристика, особенности обращения. 2.Закладная: понятие, характерные черты, порядок обращения. 3.Ипотечные ценные бумаги и их отличительные особенности. Облигации с ипотечным покрытием и их характеристика. 4.Ипотечный сертификат участия: понятие, характеристика, порядок обращения. -1- Жилищные сертификаты - это ценные бумаги, номинированные в единицах общей площади жилья и имеющие также индексируемую номинальную стоимость в денежном выражении, размещаемые среди граждан и юридических лиц, дающие право их владельцам при соблюдении определяемых в проспекте эмиссии условий требовать от эмитента их погашения путем предоставления в собственность помещений, строительство (реконструкция) которых финансировалось за счет средств, полученных от размещения указанных ценных бумаг или обязательств. Особенности жилищных сертификатов: 1. Удостоверяют внесение первым владельцем средств на строительство определенной площади жилья в строящемся или реконструируемом доме, размер которой не меняется в течение срока действия жилищного сертификата. 2. Размещаются среди физических и юридических лиц – инвесторов 3. Номинал устанавливается в единицах общей площади жилья, а также в денежном эквиваленте. Минимальный номинал не может быть установлен менее 0,1 кв.м. 4. Это особый вид облигаций с обязательной индексацией номинальной стоимости в зависимости от определенного индекса (например, ИПЦ или индекса цен в строительстве). Индексация должна проводиться не реже одного раза в три месяца. 5. Удостоверяет права на: -приобретение собственником квартиры (квартир) при приобретении пакета жилищных сертификатов; -на получение от эмитента по первому требованию индексированной номинальной стоимости. 6. Именная ценная бумага 7. Форма выпуска – документарная или бездокументарная. 8. Доход по жилищному сертификату может быть в натуральной форме (жильем) и денежной форме (при погашении по цене строительства 1 кв.м общей площади квартир в домах, построенных на средства от продажи сертификатов). 9. Формы погашения: жильем; денежными средствами по стоимости построенного жилья; жилищными сертификатами следующей серии с повышающим коэффициентом 10. Срок обращения: срок ограничен сроком реализации программы строительства 11. Не дают: -право голоса на общем собрании акционеров эмитента; -право на долю в доходах или общей сумме активов эмитента (за исключением банкротства). 12. Эмитентами могут быть: - Муниципалитет города; - Частная строительная фирма. Эмитентами не могут быть: - банки, - кредитные учреждения, - товарные и фондовые биржи. 13. Цены жилищных сертификатов формируются в зависимости от затрат по каждому этапу строительства и от уровня инфляции, приведенных к 1 кв.м. общей площади жилых объектов недвижимости 14. Объем эмиссии жилищных сертификатов (выраженный в единицах общей жилой площади) не может превышать размера общей площади строящегося эмитентом жилья, являющегося объектом привлечения средств 15. При невозможности погашения жилищных сертификатов эмитентом, это должен сделать гарант, заключение договора с которым обязательно для эмитента. Гарантами по ЖС могут быть: банки и любые кредитные организации, страховые компании, профессиональные участники РЦБ, администрации субъектов РФ и муниципальных образований. Срок гарантии (поручительства) должен превышать срок обращения ЖС как минимум на год. Преимущества жилищных сертификатов: 1.Цена сертификата ниже цены 1 кв.м., тогда как приобретение жилого объекта недвижимости через схемы ипотечного кредитования увеличивает его стоимость зачастую в 2-3 раза. 2.Отсутствует угроза выселения при потере платежеспособности. 3. Сертификаты можно приобретать постепенно, по мере появления свободных денежных средств, тогда как ипотека накладывает долговременные и жесткие ограничения на семейный бюджет. 4. Можно свободно покупать и продавать в течение всего строительства жилого объекта недвижимости. 5. Эмитент ЖС может использовать нетрадиционные формы предоставления объектов недвижимости: -обмен жилого объекта недвижимости меньшей площади на объект большей площади с передачей эмитенту ЖС в количестве, равном разнице между площадями; -предоставление льготных условий продажи пакетов ЖС. ВЫВОД: 1.Жилищный сертификат, с одной стороны, - это разновидность бескупонной облигации с возможностью натуральной формы погашения. 2.Жилищный сертификат, с другой стороны, - это разновидность договоров долевого участия, но с более высокой ликвидностью и обязательной индексацией номинальной стоимости в зависимости от определенного индекса (например, ИПЦ). -2- Закладная - это именная документарная ценная бумага, которая удостоверяет право ее владельца, в соответствии с договором о залоге недвижимого имущества, на получение денежного обязательства или указанного в нем имущества. Особенности закладной: 1.Она может свободно обращаться на рынке, повышает ликвидность прав требования к должнику. 2.Исполнение денежного обязательства, которое удостоверяется закладной, может быть единовременным или частями. При исполнении денежного обязательства по частям на закладной делаются отметки о выплате соответствующих денежных сумм. 3.Закладная подлежит государственной регистрации в едином государственном реестре прав на недвижимое имущество вместе с договором ипотеки. 4.Является самостоятельным объектом гражданских прав и поэтому может быть предметом залога по договору о залоге закладной. 5.Передача прав по закладным осуществляется на основе договора уступки прав требования (цессии). Лицо, передающее право требования, производит на закладной отметку о новом ее владельце (договор цессии заключается в простой письменной форме). Обязанные лица: Должник по обеспеченному ипотекой обязательству и залогодатель (если имущество в залог предоставлял не сам должник). В том случае, если должник и залогодатель не совпадают в одном лице, обязанными по закладной являются оба лица. Составление и выдача закладной не допускаются, если: 1) предметом ипотеки являются: -предприятие как имущественный комплекс; -леса и земля сельскохозяйственного назначения либо право их аренды; 2) не определена сумма залога в обеспечении денежного обязательства к моменту выдачи закладной; 3) предмет залога не обеспечивается денежным обязательством. Характеристики закладной  Последовательные действия при выпуске закладной: 1.Заключение договора об ипотеке. 2.Оформление (составление) закладной лицом (залогодателем), которое передает сове имущество в залог по обязательству другому лицу. 3.Передача закладной первоначальному залогодержателю. Позитивные стороны использования закладных 1.Неограниченная оборотоспособность на основании передаточных надписей. 2.Установленный законом перечень категорий лиц, имеющих право выпуска закладных. 3.Наличие обеспечения по закладным. 4.Особый порядок выпуска и обращения закладных. 5.Государственная регистрация залогодержателей. 6.Предусмотрен срок уплаты суммы обязательств. 7.Ликвидность. -3- Особенности ипотечных ценных бумаг (ИЦБ) 1.Наличие ипотечного покрытия (обеспечение), использование компании специального назначения (ипотечного агента) для обособления активов, а также различных форм кредитного усиления (субординация, поручительство, резервные фонды и прочие) позволяют относить ИЦБ к категории высоконадежных ценных бумаг; 2.Выплаты по ИЦБ осуществляются на периодической основе (чаще всего ежеквартально) и состоят из процентного дохода и частичного погашения номинальной стоимости облигаций; 3.Размер процентного дохода по ИЦБ определяется в соответствии с решением о выпуске облигаций и формируется из процентных поступлений по закладным, составляющим ипотечное покрытие облигаций; 4.Частичное погашение номинала облигаций определяется объемом платежей, поступивших в счет погашения основного долга по закладным, составляющим ипотечное покрытие (плановое и досрочное погашение основного долга заемщиками, а также выкуп дефолтных ипотечных кредитов, если он предусмотрен условиями эмиссии); 5.В связи с досрочными (сверхплановыми) погашениями ипотечных кредитов, а также наличием встроенного опциона clean-up (права эмитента при снижении номинальной стоимости облигации ниже определенного уровня досрочно их погасить), фактическая дата погашения ИЦБ наступает значительно раньше юридической даты, установленной в решении о выпуске облигаций. Отличительные черты ипотечных ценных бумаг 1.Ограниченный круг юридических лиц, имеющих право их выпуска. 2.Могут выпускаться только под обеспечение, состав и порядок замены которого указаны в законе. 3.Особая надежность (имеют специально установленные экономические нормативы). 4.Особый порядок выпуска и обращения. Эмитенты ИЦБ Эмиссия ИЦБможет осуществляться лишь кредитными организациями и ипотечными агентами. Кроме указанных участников рынка, никто не вправе осуществлять выпуск подобного рода ценных бумаг. Ипотечные агенты Ипотечный агент – это профессиональный участник рынка, исключительным предметом деятельности которого является приобретение требований по кредитам (займам), обеспеченным ипотекой, и (или) закладных. Ипотечные агенты ограничены в своей деятельности и могут только приобретать обеспеченные ипотекой или залогом прав требования участника долевого строительства требования, а также осуществлять эмиссию ИЦБ. Ипотечные агенты не имеют штата сотрудников и не вправе заключать возмездные договоры с физическими лицами для них действует особый режим банкротства – ипотечное покрытие исключается из конкурсной массы и направляется исключительно на погашение требований владельцев облигаций. Функции единоличного исполнительного органа (генерального директора) выполняет управляющая организация, а все иные функции, которые требуется осуществлять для обеспечения деятельности ипотечного агента, выполняют привлеченные компании. Надзор за деятельностью ипотечных агентов осуществляет Банк России. Использование компании специального назначения (ипотечного агента) позволяет обеспечить максимальную защиту интересов инвесторов ИЦБ. Типы ИЦБ 1. ИЦБ ДОМ.РФ - облигации с ипотечным покрытием, по которым одно ипотечное покрытие обеспечивает только один выпуск таких ценных бумаг. Дополнительное кредитное усиление обеспечивается солидарным поручительством АО "ДОМ.РФ". Механизм выпуска ИЦБ ДОМ.РФ также предполагает выкуп АО "ДОМ.РФ" всех закладных с просрочкой 90+ из ипотечного покрытия по номинальной стоимости. Эмитентом является ООО «ДОМ.РФ Ипотечный агент». 2. Структурированные ИЦБ - ипотечные ценные бумаги, эмитированные компаниями специального назначения (ипотечными агентами), при выпуске которых кредитный риск распределяется между двумя и более рисковыми позициями, имеющими различную очередность исполнения обязательств (два и более выпусков (траншей) облигаций или иных форм кредитных обязательств, обеспеченных одним ипотечным покрытием). Помимо субординации структурированные ИЦБ могут иметь различные формы кредитного усиления: поручительство третьей стороны, кредит, кредитная линия, резервный фонд и прочее. 3. Балансовые ИЦБ - ипотечные ценные бумаги, эмитентами которых выступают кредитные организации. Кредитный риск по таким ценным бумагам связан не только с ипотечными кредитами, которые обеспечивают выплаты по ИЦБ, но и с кредитными рисками самой кредитной организации. Облигация с ипотечным покрытием - это облигация, исполнение обязательств по которой обеспечивается полностью или в части залогом ипотечного покрытия. По российскому законодательству облигация с ипотечным покрытием – один из видов облигации с обеспечением в форме залога (другими возможными видами обеспечения облигации могут быть поручительство, банковская гарантия, государственная или муниципальная гарантия). Обеспечение имеет значение для снижения риска или увеличения надежности, гарантирования исполнения обязательств по облигации, отражается в ее рыночной цене, уровне доходности, составе инвесторов. К объектам ипотечного покрытия относятся требования, вытекающие из договоров залога недвижимого имущества (ипотеки), в том числе удостоверенные закладными, ипотечные сертификаты участия, денежные средства (включая иностранную валюту), государственные ценные бумаги, недвижимое имущество. Облигации с ипотечным покрытием это ценная бумага: *долговая; *эмиссионная; *доходная; *документарная или бездокументарная; *срочная (от одного года до 40 лет (он должен превышать срок исходного договора ипотеки). *именная или предъявительская; *номинированная; *свободно обращаются на вторичном рынке до своего погашения.  Жилищная облигация с ипотечным покрытием - облигация с ипотечным покрытием, в состав которого входят только права требования, обеспеченные залогом жилых помещений. Формирование ценной бумаги Банк выдает клиентам ипотечные кредиты, которые объединяются в общий пул (ипотечное покрытие), после чего права на получение платежей из этого пула структурируются, и под них выпускается ценная бумага. Таким образом, держатель данной бумаги получает доходность, обеспеченную ипотечными платежами. Эта ценная бумага называется ипотечной облигацией, а процесс перепродажи долга в виде ценных бумаг получил название секьюритизация. -4- Ипотечный сертификат участия - это именная ценная бумага, удостоверяющая долю ее владельца в праве общей собственности на ипотечное покрытие, право требовать от выдавшего ее лица надлежащего доверительного управления ипотечным покрытием, право на получение денежных средств, полученных во исполнение обязательств, требования по которым составляют ипотечное покрытие. Выпуск ИСУ Выпуск ипотечных сертификатов участия не является эмиссионной процедурой. Он может осуществляться лишь коммерческими организациями, имеющими лицензии на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами. Остальные участники рынка не имеют право осуществлять выпуск подобного рода ценной бумаги. Выпуск ипотечных сертификатов означает одновременно: -возникновение общей долевой собственности на ипотечное покрытие; - учреждение доверительного управления этим ипотечным покрытием (заключение и присоединение к договору доверительного управления). Характеристики ИСУ  Схема работы ИСУ Итак, в «мероприятии» принимают участие четыре стороны. 1. Инвестор – может быть один или несколько, как правило, это организации (крупные банки, инвестиционные фонды и прочие богатые компании). 2. Управляющая Компания (УК) – именно она выпускает ценные бумаги и осуществляет руководство. 3. Банк – выдаёт ипотечные кредиты. 4. Заёмщики – получают ипотечный кредит для покупки недвижимости.   Условия выпуска ИСУ -размер эмиссии (выпуска сертификатов) не должен быть больше стоимости ипотечных активов; -период обращения равен сроку кредитования; -стоимость сертификатов не должна быть больше пятидесятикратного размера общего капитала Управляющей Компании (эмитента); -минимальный выпуск сертификатов должен быть равным или превышать 100 000 евро по курсу Центрального Банка. Особенности и отличия ИСУ от других ценных бумаг -это не долговой документ, а бумага, удостоверяющая размер доли в общем ипотечном инвестировании; -ипотечные сертификаты не являются эмиссионными, что упрощает их выпуск; -все выпущенные и выданные сертификаты указываются в положениях договора доверительного управления; -у сертификатов отсутствует номинальная стоимость, поэтому они могут находиться в свободном обращении; -сертификат может приобрести государственная организация, юридическое или частное лицо; -размер инвестиций ничем не ограничен. Состав ипотечного покрытия ипотечных сертификатов участия 1. Требования по обеспеченным ипотекой обязательствам. 2. Ипотечные сертификаты участия, удостоверяющие долю в праве общей собственности на другое ипотечное покрытие. 3. Денежные средства, полученные в связи с исполнением обязательств, требования по которым составляют ипотечное покрытие. Права и преимущества держателя ИСУ Владелец сертификатов имеет право: -получать выплаты и пользоваться денежными средствами, выданными в качестве дивидендов, по своему усмотрению; -требовать от УК соответствующего контроля над процессом; -полноценно участвовать в общих собраниях держателей ИСУ и принимать необходимые решения. Преимущества: -на весь период оборота ИСУ заключается только один договор доверительного участия; -нет нужды составлять многочисленные дополнительные правовые соглашения; -не требуется дополнительная регистрация эмиссионного проспекта; -инвестор получает доход не с конкретных закладных, а со всего пула кредитов. |