|

отчет по практике БУ. Денежные средства являются единственным видом средств, обладающим

Введение

Денежные средства в организации играют одну из важных ,а если и не самую важную роль в производстве.Денежные средства жизненно необходимы каждому предприятию ,они являются начальным и конечным этапом хозяйственной деятельности предприятия.

Денежные средства являются единственным видом средств, обладающим

абсолютной ликвидностью. Поэтому анализ денежных средств и денежных поток необходим предприятию, что бы умело управлять ими, оптимизировать денежные потоки и соответственно иметь возможность поддерживать платежеспособность предприятия, улучшать финансовое состояние и планировать поступление и отток денежных средств.

При грамотном управлении денежными средствами предприятие будет иметь возможность вовремя платить свои обязательства, и в большей мере извлекать чистую прибыль и дополнительные доходы.

Все это придает особое значение анализу потоков денежных средств как важнейшему инструменту управления, контроля сохранности, законности и эффективности использования денежных средств, поддержания повседневной платежеспособности предприятия.

Цель работы состоит из изучения теоретического состава денежных средств предприятия ,а также в проведение анализа оборота денежных средств в "Администрации парижского сельского поселения нагайбакского района" ,их бухгалтерского учета и налогового учета.

Для достижения данной цели были поставлены следующие основные задачи:

1.Раскрыть содержание денежных средств в бухгалтерском и налоговом учете.

2.Изучить экономическую характеристику "Администрации парижского сельского поселения нагайбакского района".

3.Проанализировать организацию бухгалтерского и налогового учета денежных средств в "Администрации парижского сельского поселения нагайбакского района".

4.Исследовать учетную политику организации.

Предмет и объект исследования.Объектом исследования является "Администрация парижского сельского поселения нагайбакского района".

Предметом исследования являются вопросы теоретических и практических сторон учета денежных средств и анализа использования их в деятельности "Администрация парижского сельского поселения нагайбакского района".

1. Теоретические основы учета денежных средств организации.

1.1. Понятие и сущность денежных средств.

Денежные средства – это аккумулированные в денежной форме на счетах в банках доходы и поступления, находящиеся в постоянном хозяйственном обороте и используемые организацией для собственных целей. Денежные средства могут находиться также в кассе предприятия в виде наличных денег и денежных документов. Денежными средствами производятся расчеты с поставщиками и подрядчиками, заказчиками, с кредитными учреждениями, с бюджетом и с другими юридическими и физическими лицами по хозяйственным операциям. Денежные расчеты могут производиться либо наличными деньгами, либо в виде безналичных платежей.

Безналичные расчеты осуществляются с помощью платежных поручений и других расчетных документов, а также векселей, чеков, замещающих наличные деньги. Безналичные расчеты осуществляются путем перечислений по расчетным и текущим счетам клиентов в банках. Бухгалтерский учет денежных потоков имеет важное значение для правильной организации денежной обращения, для правильной организации расчетов, для закрепления платежной дисциплины и эффективного использования финансовых ресурсов.

Расчеты безналичными денежными средствами проходят через банковские счета согласно следующим принципам, соблюдение которых позволяет обеспечить своевременность расчетов, их надежность и эффективность:

1) безналичные расчеты проводится по счетам, которые предприятие открывает в банке для хранения и перевода средств;

2) расчеты через банк должны сочетаться с экономической самостоятельностью предприятия и его материальной ответственностью за свои действия;

3) средства по счетам предприятия перечисляются по поручению плательщика или с его согласия (акцепт). Это дает возможность предприятию–покупателю контролировать выполнение поставщиком основных условий договора, нарушение которых может вызвать полный или частичный отказ от оплаты (акцепта);

4) срочность платежа, то есть осуществление расчетов, строго в соответствии со сроками, предусмотренными в хозяйственных, кредитных, страховых договорах;

5) установление очередности списания со счета клиента денежных средств в случае их недостатка для осуществления всех платежей.

Согласно Федеральному закону «О бухгалтерском учете» от 06.12.2011 n 402-ФЗ документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем и главным бухгалтером предприятия или уполномоченными на то лицами. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства предприятия считаются недействительными или не должны приниматься к исполнению.

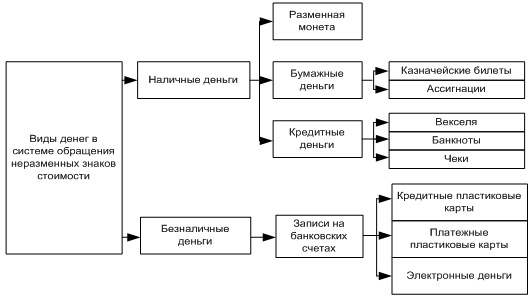

В зависимости от вида обращаемых денег можно выделить два основных типа систем денежного обращения:

1) системы обращения металлических денег, когда в обращении находятся полноценные золотые и (или) серебряные монеты, которые выполняют все функции денег, а кредитные деньги могут свободно обмениваться на денежный металл (в монетах или слитках);

2) системы обращения кредитных или бумажных денег, которые не могут быть обменяны на золото, а само золото вытеснено из обращения.

В система обращения так же присутствуют некоторые элементы:

Схема 1.Элементы системы денежного обращения

Выпуск как бумажных, так и кредитных денег оказался в современных условиях монополизирован государством. Центральный банк, находящийся в собственности государства, иногда пытается компенсировать нехватку денежных накоплений путем увеличения денежной массы, эмиссии избыточных знаков стоимости.

Денежная масса - это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в народном хозяйстве, которым располагают частные лица, институциональные собственники и государство. В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами.

1.2. Учет ,документирование и функции денежных средств организации.

Для осуществления расчетов наличными деньгами каждая организация должна иметь кассу и вести кассовую книгу по установленной форме.

Прием наличных денег организациями при осуществлении расчетов с населением производится с обязательным применением контрольно-кассовых машин.

Наличные деньги, полученные организациями в банках, расходуются на цели, указанные в чеке.

Ведение кассовых операций возложено на кассира, который несет полную материальную ответственность за сохранность принятых ценностей. В кассе можно хранить небольшие денежные суммы в пределах установленного банком лимита для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей. Превышение установленных лимитов в кассе допускается лишь в течение трех рабочих дней в период выплаты заработной платы работникам организации, пособий по временной нетрудоспособности, стипендий, пенсий и премий (в районах Крайнего Севера 5 дней).

Для учета кассовых операций применяются следующие типовые межведомственные формы первичных документов и учетных регистров: приходный кассовый ордер, расходный кассовый ордер, журнал регистрации приходных и расходных кассовых ордеров, кассовая книга, книга учета принятых и выданных кассиром денежных средств. Эти формы утверждены постановлением Госкомстата России от 18 августа 1998 г. N2 88 (ред. от 03.05.2000) .

Поступление денег в кассу и выдачу из кассы оформляют приходными и расходными кассовыми ордерами. Суммы операций записывают в ордерах не только цифрами, но и прописью. Приходные ордера подписывает главный бухгалтер или лицо, им уполномоченное, а расходные - руководитель организации и главный бухгалтер или лица, ими уполномоченные. В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах, заявлениях имеется разрешительная подпись руководителя организации, подпись руководителя на расходных кассовых ордерах не обязательна.

Заработную плату, пенсии, пособия по временной нетрудоспособности, премии, стипендии выдают из кассы не по кассовым ордерам, а по платежным или расчетно-платежным ведомостям, подписанным руководителем организации и главным бухгалтером. При получении денег рабочие и служащие расписываются в платежной ведомости. Если деньги выдаются по доверенности, то в тексте расходного ордера после фамилии, имени и отчества получателя денег указываются фамилия, имя и отчество лица, которому доверено получение денег. Когда деньги выдают по ведомости, перед распиской в получении денег кассир указывает: «По доверенности». Доверенность остается у кассира и прикрепляется к расходному кассовому ордеру или платежной ведомости.

Для учета денег, выданных из кассы доверенным лицам (раздатчикам) по выплате заработной платы, и возврата остатка наличных денег и оплаченных документов кассир веден Книгу учета принятых и выданных кассиром денег. Выдача и возврат денег и оплаченных документов оформляются подписями.

Регистрация приходных и расходных кассовых документов может осуществляться с применением средств вычислительной техники.

Главный (старший) кассир перед началом рабочего дня выдает другим кассирам авансом необходимую для расходных операций сумму наличных денег под расписку в книге учета принятых и выданных кассиром денег.

Кассиры в конце рабочего дня обязаны отчитаться перед главным (старшим) кассиром в полученном авансе и в деньгах, принятых по приходным документам, и сдать остаток наличных денег и кассовые документы по произведенным операциям (главному) старшему кассиру под расписку в книге учета принятых и выданных кассиром денег.

Все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в ней должно быть заверено подписями руководителей организации и главного бухгалтера. В конце рабочего дня кассир подсчитывает в кассовой книге итоги операций за день и выводит остаток денег в кассе на следующий день. Записи в кассовой книге ведут шариковой ручкой или чернилами через копировальную бумагу на двух листах. Один лист книги отрывной, его сдают в конце дня со всеми приходными и расходными документами в качестве отчета по кассовым операциям под расписку в кассовой книге. Подчистки и неоговоренные исправления в кассовой книге запрещаются. Сделанные исправления заверяются подписями кассира и главного бухгалтера организации.

В организациях, имеющих большое количество подразделений или обслуживаемых центральными бухгалтериями, оплата труда, выплаты пособий по социальному страхованию, стипендий могут производиться по письменному приказу руководителя организации (решению, постановлению) другими, кроме кассиров, лицами, с которыми заключается договор о материальной ответственности и на которых распространяются все права и обязанности, установленные настоящим Порядком для кассиров.

В малых организациях, не имеющих в штате кассира, обязанности последнего может исполнять главный бухгалтер или другой работник по письменному распоряжению руководителя организации при условии заключения с ним договора о материальной ответственности.

Денежные средства, которые находятся в составе имущества организации, контролируются особенно тщательно. Все процессы, что связаны с ведением хозяйственной деятельности, документируются и отражаются в регистрах бухгалтерского учета. Все виды активов регламентируются и анализируются рядом законодательных актов.

Виды регистров, предназначенные для контроля движения денежных средств организации:

1)Регистр №51 «Расчетный счет» - применяется с целью обобщения и учета всех безналичных средств компании.

2)Регистр №52 «Валютный счет» - используется в случае ведения внешнеэкономической деятельности (безналичные расчеты в валюте других стран).

3)Регистр №55 «Специальные счета в банковских структурах» - применяются при безналичной форме расчетов.

4)Регистр №57 «Переводы в пути» - учитываются финансовые документы, что применяется при расчетах в иностранной валюте.

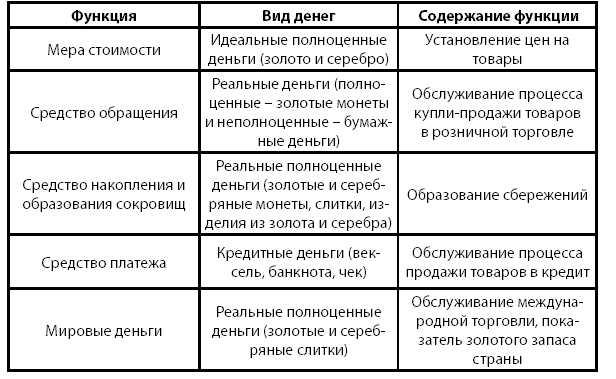

Основные функции денежных средств :

Таблица 1.Функции денежных средств

Основные функции учета денежных средств :

1) Проверка правильности документального оформления и законности операций с денежными средствами, своевременное и полное отражение их в учете

2)Обеспечение своевременности, полноты, правильности расчетов по всем видам платежей и соблюдение правил и использования денежных средств

3)Своевременное проведение инвентаризации и выявлением ее результатов с отражением их в учете

4)Обеспечение сохранности денежных средств в местах их хранения, бесперебойное удовлетворение денежной наличностью текущих обязательств предприятия(исходя из условий расчета).

Документальное оформление и учет кассовых операций

Для расчетов наличными деньгами каждая организация должна иметь кассу и вести кассовую книгу. Получение и расходование наличных денег из кассы регламентируется «Порядком ведения кассовых операций в РФ», утвержденным ЦБРФ от 11.03.2014 № 3210-У. В соответствии с этим документом помещение кассы должно быть специально оборудовано и оснащено охранной сигнализацией. Организация должна обеспечивать сохранность денежных средств в помещении кассы и при их транспортировке. Администрация предприятия несет в установленном законодательством порядке ответственность в случае, если по его вине были нарушены требования и не созданы условия хранения и транспортировки денежных средств.

С кассиром заключается договор о полной материальной ответственности, в соответствии с которым кассир обязан возместить ущерб, причиненный предприятию, как в результате умышленных действий, так и из-за недобросовестного выполнения своих обязанностей. У предприятия должна быть одна главная касса. Если имеются филиалы, по приказам руководителя утверждается перечень лиц, которым поручается исполнение кассовых операций с возложением на них полной материальной ответственности.

Поступление налично-денежных средств в кассу оформляется приходным кассовым ордером(ф КО-1).

ПКО должны быть пронумерованы по порядку сначала отчетного года. Обязательные реквизиты ПКО:

1)Наименование организации

2)Наименование структурного подразделения

3)Номер документа

4)Дата составления

5)Корреспондирующие счета

6)Наименование юридического или физического лица, от которого получены денежные средства.

7) Сумма цифрами и прописью с выделением суммы НДС

8) Основание выдачи денег

9)Подпись главного бухгалтера и кассира Для подтверждения приема денег выдается квитанция к приходному кассовому ордеру.

Наличные деньги из кассы даются по расходному кассовому ордеру(ф №КО-2). Расходный кассовый ордер содержит следующие реквизиты:

1)Номер документа

2)Наименование организации

3)Корреспондирующие счета

4)Сумма цифрами и прописью

5)Наименование контрагента, которому выданы денежные средства

6)Основание выдачи денег

7)Наименование и реквизиты документа, удостоверяющего личность получателя

8)Подпись получателя и дата получения

9)Подпись руководителя и главного бухгалтера (+подпись кассира)

Не допускается исправлений, подчисток и помарок в кассовых документах.

Приходные и расходные кассовые ордера до передачи в кассу регистрируются бухгалтером в журнале регистраций приходных и расходных кассовых документов. Информация о поступлении и выдаче наличных денег фиксируется в кассовой книге. Каждая организация должна иметь только одну кассовую книгу. Листы кассовой книги сброшюрованы, пронумерованы, скреплены печатью и количество листов заверяется подписью руководителя и главного бухгалтера.

Записи в кассовой книге ведутся в двух экземплярах. Второй экземпляр является отчетом кассира. Отчет кассира помимо и расходных кассовых ордеров должен содержать оправдательные документы. Если организация ведет расчеты с физическими лицами, то она может иметь контрольно-кассовую технику в соответствии с ФЗ №54 от 22.05.03 «ФЗ о применении контрольно-кассовой техники». Если имеется кассовый аппарат, то в этом случае ведется книга кассира-операциониста, которая выдается в налоговых органах и должна быть сброшюрована и пронумерована. В книге кассира-операциониста ежедневно указываются показания суммирующих кассовых счетчиков на начало и конец года и распечатывается так называемым z-отчетом.

В главной кассе на конец рабочего дня денежные средства могут храниться в пределах установленного лимита. Лимит остатка кассы зависит от среднедневной выручки, зависит от средне-дневного расхода денежных средств, а также от режима работы предприятия. Лимит устанавливается обслуживающим банком и может быть изменен в случае увеличения суммы наличного денежного обращения.

Если лимит не согласован с банком, он считается нулевым и любой остаток на конец дня считается сверхлимитной наличностью. Предприятие не имеет право накапливать денежные средства в кассе для погашения предстоящих расходов.

При превышении лимита на предприятие накладывается штраф в трехкратном размере сверх лимитной наличности и отдельно на руководителя накладывается административный штраф 50 минимальных размеров оплаты труда. На территории РФ установлен предел расчетов наличными деньгами по одной сделке между юридическими лицами в сумме 100000 рублей. На физические лица – не распространяется.

В случае нарушения – штраф в двойном размере и отдельно на руководителя административное взыскание 50 минимальных размеров оплаты труда. Неоприходование(неполное) в кассу наличных денежных средств накладывается в трехкратном размере неоприходованной суммы в соответствии с кодексом административных правонарушений.

1.3 Корреспонденции счетов по операциям учета денежных средств.

Корреспонденция счетов — система непрерывной и взаимосвязанной записи бухгалтерских проводок на счетах бухгалтерского сопровождения хозяйственных средств, их источников и операций. Взаимосвязанность достигается путем двойной записи каждой хозяйственной операции на дебете одного счета и на кредите другого.

Таблица 2.Корреспонденция счетов по операциям учета денежных средств.

Операция

|

Корреспондирующие счета

|

Дебет

|

Кредит

|

Поступили денежные средства от реализации продукции, основных средств, пр.активов

|

50,51,52,55

|

62,76,90,91

|

Поступили наличные деньги со счетов в банках

|

50

|

51,52,55

|

Возвращены в кассу излишне выплаченные суммы заработной платы, неизрасходованные подотчетные суммы

|

50

|

70,71

|

Поступили наличные деньги в погашение задолженности по материальному ущербу, по вкладам в уставный капитал организации, от квартиросъемщиков и по исполнительным документам

|

50

|

73,75,76

|

Выявлены излишки в кассе

|

50

|

91

|

Поступили наличные деньги в счет доходов будущих периодов(арендная плата авансом, плата за коммунальные услуги и тд.)

|

50

|

98

|

Зачислены на счета учета денежных средств полученные краткосрочные и долгосрочные кредиты банков

|

50,51,52,55

|

66,67

|

Приобретению оборудования, требующего монтлачены с расчетного счета расходы по приажа, объектов основных средств, материалов, товаров, а также расходы основных и вспомогательных цехов общепроизводственного и др.

|

07, 08, 10, 15, 20, 23, 25, 26, 29, 97, 44, 90, 91

|

51

|

Сданы из кассы денежные средства для зачисления на расчетный и валютный счета, для приобретения денежных документов и на денежные переводы

|

51,52,50,57

|

50

|

Выданы из кассы зп,подотчетные суммы,

работникам, суммы по по исполю документам

|

|

70,71,75,76

|

50

|

Оплачены из кассы некомпенсируемые расходы, связанные со стихийными бедствиями

|

99

|

50

|

Выявлена при инвентаризации кассы недостача денежных средств и денежных документов

|

94

|

50

|

Перечислено с расчетного счета в погашение задолженности по кредитам и заемным обязательствам

|

66,67

|

51

|

Оплачены из кассы расходы, осуществленные за счет средств целевого назначения

|

86

|

50

|

Выставлен аккредитив за счет собственных средств и кредитов банка

|

55

|

50,51,52, 66,67

|

Оплачена за счет аккредитивов задолженность поставщикам и другим кредиторам

|

60,67

|

50

|

Неиспользованная сумма аккредитивов направлена на восстановление соответствующего счетая

|

50,51,52,66,67

|

55

|

Оплачена со специальных счетов задолженность перед бюджетом

|

68

|

55

|

2.Практические основы организации учетной политики организации, принципы формирования и оценка ее эффективности в "Администрации парижского сельского поселения нагайбакского района".

2.1.Организационно-экономическая характеристика в "Администрация парижского сельского поселения нагайбакского района"

"Администрация парижского сельского поселения нагайбакского района " зарегистрировано по адресу Челябинская область, Нагайбакский район, село Париж, улица Гагарина дом 30-б, индекс 457654. Главный директор Платонов Иван Михайлович.Администрация зарегистрирована 24 октября 2021 года. Так же ей присвоен ИНН 7435000418 и КПП 745801001.

Структура "Администрация парижского сельского поселения нагайбакского района".

Парижское сельское поселение - орган сельского поселения.К нему относятся 4 сельских пункта: село Париж, село Лебединое, поселок Новочерниковский, поселок Кужебай.

В администрации своя иерархическая структурная схема.На первом месте стоит глава администрации, следом идут 3 специалиста,2 технических работника, инспектор военного учетного стола, водитель и тех.персонал.В организации так же присутствует своя центральная бухгалтерия во главе с главным бухгалтером и его заместителем.

"Администрация парижского сельского поселения " является главным распорядителем денежных средств.Ее бюджет состоит из собственных доходов, дотаций, субвенций и МБТР.

Дотации - это межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и условий их использования.

Субвенции - межбюджетный трансферт, предоставляемый в целях финансового обеспечения расходных обязательств по переданным полномочиям.Имеет конкретные цели; в отличие от дотации подлежат возврату в случае отклонения от цели.

В собственные доходы входят : налог с доходов граждан (0,2%) от общей суммы доходов, которые удерживаются из заработной платы.Единый сельско-хозяйственный налог (30%) от суммы дохода, налог на имущество физических лиц (100% в бюджет поселения),земельный налог - является основным доходом администрации, денежные средства с аренды имущества от организаций и физических лиц.

Распорядителями денег (юридические лица находящиеся под управлением администрации) - становятся: парижское сельское поселение, учреждения культуры УКА,МНО,парижская ЦКС.Детские сады: МДОУ села Париж, МДОУ села Лебединое , МДОУ поселка Кужебай, МДОУ поселка Новочерниговский(на данный момент находится на стадии ликвидации).

Основные статьи расхода: оплата коммунальных услуг, выплата федерального казначейства.Бухгалтерская отчетность (месячная, квартальная и годовая) составляется с помощью СКИВ БП.

Центральная бухгалтерия администрации работает по 131 - ФЗР закону "О местном самоуправлении" и в соответствии с бюджетным кодексом Российской Федерации.

Все учреждения находящиеся под управлением администрации являются казенными.Все расходы и доходы связанны непосредственно с отделением казначейского устройства при финансовом управлении нагайбакского муниципального района.

2.2. Документальное оформление операций по учету денежных средств .

Учитывая то, что денежные средства в бюджетных организаций поступают ,как правило, из бюджетных средств, их учету уделяется повышенное и отдельное внимание, так как злоупотребление служебными полномочиями в частности незаконного оборота бюджетных средств влечет за собой уголовную ответственность.

Наличные денежные средства в "Администрация парижского сельского поселения нагайбакского района" оформляются по правилам ведения кассовых операций.То есть заполняются первичные кассовые документы на каждую операцию.

К примеру, когда нужно перевести определенную денежную сумму на счет получателя денежных средств составляется платежное поручение [Приложение 1] .Когда нужно выполнить переводы, например такие как пени, штрафы, налоговые отчисления, в бюджетные и внебюджетные фонды различных уровней составляют платежное поручение.

При получении или отгрузки продуктов питания "Администрация парижского сельского поселения нагайбакского района" составляет накладную [Приложение 2 ] ,это учетный документ, который сопровождает груз следующий от продавца к покупателю, он так же служит документом согласно которому происходит приемка товарных позиций по описи.

Для того чтобы организация могла следить за своими денежными ,и не только денежными , но и другими средствами создается журнал учета или журнал операций [Приложение 3] , он является самым полным регистром бухгалтерского учета, который содержит записи по всем транзакциям, касающимся деятельности организации.

2.3.Особенности оформления и оценки эффективности учетной политики в "Администрация парижского сельского поселения нагайбакского района".

Главными целями предприятия являются:

1. Обеспечить учреждения ,находящиеся под управлением администрации, финансовыми ресурсами и использовать их по назначению.

2. Следить за состоянием расчетов и запасов товарно-материальных ценностей.

3. Устанавливать причины финансовых нарушений и затруднений финансирования.

4. Выявлять резервы улучшения финансового состояния учреждений и разрабатывать мероприятия по их реализации.

5. Содействовать созданию максимально необходимых условий для совершенствования культурно-просветительских работ в населенном пункте.

В этой организации существует своя учетная политика для целей бухгалтерского учета, а также налогообложения и была она утверждена в 2019 году.

Учётная политика — совокупность способов ведения бухгалтерского учёта первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством РФ возложено ведение бухгалтерского учета организации, и утверждается руководителем организации.

При этом утверждаются:

– рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

– формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

– порядок проведения инвентаризации активов и обязательств организации;

– способы оценки активов и обязательств;

– правила документооборота и технология обработки учетной информации;

– порядок контроля за хозяйственными операциями;

– другие положения, необходимые для организации бухгалтерского учета.

Элементы учетной политики в "Администрация парижского сельского поселения нагайбаксого района".

Разделы учетной политики

|

Содержание раздела

|

1 раздел. Организационно-технические аспекты

|

-Нормативные документы в соответствии с которым осуществляется бухгалтерский учет;

-Первичные документы;

-Способы и организация бухгалтерского учета;

|

2 раздел. Основные положения

|

- Технология обработки учетной информации;

- Правила документооборота;

- План счетов;

- Учет отдельных видов имущества и обязательств;

- Инвентаризация имущества и обязательств;

- Порядок организации и обеспечения внутреннего финансового контроля;

- Бухгалтерская(финансовая) отчетность

|

3 раздел. Учетная политика для целей налогообложения

|

Объекты налогообложения;

Пояснения налогов, должностные лица ответственные за осуществления налогообложения, а также ведения карточек учета;

|

Учетная политика организации должна обеспечивать: полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой);тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации (требование рациональности).

Заключение

В следствии нашей работы, я для начала разобрала теоретический аспект денежных средств. Были приведены виды денежных средств разных категорий, которые пригодятся в организации. Разобран учет, документирование и функции денежных средств . Самое главное разобрала, как правильно оформлять кассовые операции.

Ключевая цель "Администрация парижского сельского поселения нагайбакского района"- это поддержание благоприятной жизнедеятельности всего населения.

Основной элемент для достижения этой цели является финансирование из бюджета. Поэтому вопросы по ведению кассовых операций очень важны для организации данного типа.

В практическом аспекте работы была рассмотрены денежные средства и их учет в организации "Администрация парижского сельского поселения нагайбакского района". Была приведена характеристика деятельности данной организации, выявлены цели данной организации. Был рассмотрен порядок документооборота приема наличных денежных средств и выдачи наличных денежных средств в данной организации.Оформлены соответствующие документации на прием и выдачу денежных средств. Выявлен план счетов данной бюджетной организации. Выяснилось, что у организации хорошо получается совершать разного рода мероприятия для улучшения жизни поселения с помощью минимальных сумм из бюджета.Благодаря этой организации в Нагайбакском районе улучшаются дороги, появляются различные спортивные, культурные, социальные праздники и мероприятия.Продолжает свою жизнь сельское хозяйство, в школах и детских садах есть различные продукты питания и необходимый инвентарь.

Глоссарий

Понятие

|

Определение

|

Учётная политика

|

совокупность способов ведения бухгалтерского учёта первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством РФ возложено ведение бухгалтерского учета организации, и утверждается руководителем организации.

|

Дотации

|

межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и условий их использования.

|

Субвенции

Денежные средства

|

межбюджетный трансферт, предоставляемый в целях финансового обеспечения расходных обязательств по переданным полномочиям.Имеет конкретные цели; в отличие от дотации подлежат возврату в случае отклонения от цели.

аккумулированные в денежной форме на счетах в банках доходы и поступления, находящиеся в постоянном хозяйственном обороте и используемые организацией для собственных целей.

|

Касса

|

это специально оборудованное помещение, предназначенное для приема, выдачи и временного хранения наличных денег.

|

Платежное поручение

|

распоряжение владельца счёта обслуживающему его банку, оформленное расчётным документом, перевести определённую денежную сумму на счёт получателя средств.

|

Аккредетив

|

это поручение банка покупателя банку поставщика произвести оплату счетов поставщика за отгруженный товар или оказанную услугу на условиях, предусмотренных в аккредитивном заявлении покупателя.

|

Чек

Вексель

|

это ценная бумага, содержащая ничем не обусловленное распоряжение банку.

это безусловное денежное обязательство одной стороны перед другой.

|

Расходный кассовый ордер

|

первичный документ, фиксирующий выплаты, произведенные из кассы организации.

|

Список использованной литературы

1. Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"

2. Приказ Минфина РФ от 02.02.2011 N 11н "Об утверждении Положения по бухгалтерскому учету "Отчет о движении денежных средств" (ПБУ 23/2011)" (Зарегистрировано в Минюсте РФ 29.03.2011 N 20336)

3.Федеральный закон «О бухгалтерском учете» от 06.12.2011 n 402-ФЗ

4.Постановление Госкомстата России от 18 августа 1998 г. N2 88 (ред. от 03.05.2000)

5.«Порядок ведения кассовых операций в РФ», утвержденный ЦБРФ от 11.03.2014 № 3210-У.

6.ФЗ №54 от 22.05.03 «ФЗ о применении контрольно-кассовой техники».

7.Бухгалтерский учет. Учебник / Под ред. Бабаева Ю.А., Бобошко В.И. - М.Юнити,2017 - 1792 с.

8.Бухгалтерский учет: Учебник для студентов вузов / Б94 Ю.А. Бабаев, И.П. Комиссаров, В.А. Бородин; Под ред. проф. Ю.А. Бабаева, проф. И.П. Комиссаровой. - 2-е изд., перераб. и доп. - М. ЮНИТИ-ДАНА,2015 - 476 с.

9.Бухгалтерский учет : учеб. пособие / Е.В. Кузьмина, Н.В. Морозова - Изд-во Политехн. ун-та, 2018 - 132 с.

10.Бухгалтерский финансовый учет : учебное пособие Т.Н. Макушина, Ю.О. Газьянова, Ю.Н. Кудряшова, Ю.В. Чернова. - Кинель : РИЦ СГСХА,2015 - 456 с.

Ссылки:

https://studbooks.net/1415899/buhgalterskiy_uchet_i_audit/teoreticheskie_aspekty_buhgalterskogo_ucheta_analiza_audita_denezhnyh_sredstv#::text=Таким%20образом%2C%20в%20российской%20практике,облигации%20и%20другие%20ценные%20бумаги

http://www.consultant.ru/document/cons_doc_LAW_66752/4ec8ce894f2bdddce73f5f7d7b975549fb8359ca/

https://ru.wikipedia.org/wiki/Деньги

https://pravo.studio/osnovyi-finansov/pravila-hraneniya-priema-vyidachi-nalichnyih-49697.html

https://buhuchet-info.ru/buhgalterskiy-uchet-v-strahovanii/buhgalterskiy-uchet-v-strahovanii-buhgalterskiy-uchet-v-strahovanii/uchet-denezhnih-sredstv-2.html

http://business-zakons.ru/index.php?id=96&whatdo=full

https://studopedia.org/10-94156.html

https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/buhgalterskij_uchet_dvizheniya_denezhnyh_sredstv_v_organizacii/

http://chesmamr74.ru/htmlpages/Show/overview/administration/Lud_Alex

https://spravochnick.ru/buhgalterskiy_uchet_i_audit/suschnost_i_soderzhanie_buhgalterskogo_ucheta/uchet_denezhnyh_sredstv_v_byudzhetnyh_uchrezhdeniyah/

http://chesm-upr-cult.eps74.ru/htmlpages/Show/Programs/Municipalnayaprogramma

12.https://suvorov.legal/denezhnye-sredstva/

|

|

|

Скачать 86.21 Kb.

Скачать 86.21 Kb.