Практика мби. отчет по пред. практике. Дипломной практики является ао Газпромбанк

Скачать 259.59 Kb. Скачать 259.59 Kb.

|

ВведениеОбъектом прохождения преддипломной практики является АО «Газпромбанк» ,Сектор сопровождения операций Отдела прямых и выездных продаж . «Газпромбанк» (Акционерное общество) — один из крупнейших универсальных финансовых институтов России, предоставляющий широкий спектр банковских, финансовых, инвестиционных продуктов и услуг корпоративным и частным клиентам, финансовым институтам, институциональным и частным инвесторам. Банк входит в тройку крупнейших банков России по всем основным показателям и занимает третье место в списке банков Центральной и Восточной Европы по размеру собственного капитала. В России региональная сеть Газпромбанка представлена 20 филиалами, расположенными от Калининграда до Южно-Сахалинска. Общее число офисов превышает 420. Обслуживает около 5 миллионов физических и порядка 61,4 тысяч юридических лиц. Операционная работа в банках - это деятельность банков в течение рабочего дня, которая связана с приемом, оформлением, контролем первичных учетных документов клиентов и банка, отражением их в бухгалтерском учете, завершением обработки информации и формированием ежедневного баланса. Предметом исследования является операционная работа сотрудников отдела ,а так же взаимодействие сектора сопровождения операций Отдела прямых и выездных продаж АО Газпромбанк с отделом DSA и отделом Зарплатных проектов . Целью прохождения преддипломной практики является ознакомление с внутренним порядком взаимодействия отделов, а так же операционной работой и продуктами Банка в Секторе сопровождения операций Отдела прямых и выездных продаж, для углубления и закрепления знаний по теоретической подготовке, а так же приобретение навыков в реализации требуемых компетенций . Часть 1 Организационно-экономическая характеристика АО Газпромбанк«Газпромбанк» (Акционерное общество) – один из крупнейших универсальных финансовых институтов России, предоставляющий широкий спектр банковских, финансовых, инвестиционных продуктов и услуг корпоративным и частным клиентам, финансовым институтам, институциональным и частным инвесторам. Банк входит в тройку крупнейших банков России по всем основным показателям и занимает третье место в списке банков Центральной и Восточной Европы по размеру собственного капитала. Банк обслуживает ключевые отрасли российской экономики – газовую, нефтяную, атомную, химическую и нефтехимическую, черную и цветную металлургию, электроэнергетику, машиностроение и металлообработку, транспорт, строительство, связь, агропромышленный комплекс, торговлю и другие отрасли. Розничный бизнес также является стратегически важным направлением деятельности Банка, и его масштабы последовательно увеличиваются. Частным клиентам предлагается полный набор услуг: кредитные программы, депозиты, расчетные операции, электронные банковские карты и др. Газпромбанк занимает сильные позиции на отечественном и международном финансовых рынках, являясь одним из российских лидеров по организации и андеррайтингу выпусков корпоративных облигаций, управлению активами, в сфере частного банковского обслуживания, корпоративного финансирования и других областях инвестиционного банкинга. «Газпромбанк» специализируется на осуществлении следующих банковских операций: — привлечение денежных средств клиентов во вклады; — размещение во вклады (до востребования и на определенный срок) денежных средств физических и юридических лиц; — открытие и ведение банковских счетов клиентов; — расчеты по поручениям клиентов, в том числе банковкорреспондентов, по их банковским счетам; — инкассацию денежных средств, векселей, платежных и расчетных документов; — кассовое обслуживание клиентов; — куплю-продажу иностранной валюты в наличной и безналичной формах, в том числе совершение валютно-обменных операций; — привлечение во вклады и размещение драгоценных металлов; — выдачу банковских гарантий; — переводы денежных средств по поручениям физических лиц без открытия банковских счетов. Банк, помимо перечисленных выше банковских операций вправе осуществлять следующие сделки в рублях и иностранной валюте: — выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме; — приобретение права требования от третьих лиц исполнения обязательств в денежной форме; — доверительное управление денежными средствами и иным имуществом по договорам с клиентами; — сделки с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации, в том числе сделке купли-продажи драгоценных металлов с юридическими лицами и с физическими лицами; — предоставление в аренду клиентам специальных помещений или находящихся в них сейфов для хранения документов и ценностей; — оказание консультационных и информационных услуг. Структура Акционерного Общества представлена тремя органами управления: общее собрание акционеров; совет директоров; правление. Для более ясного представления структуры управления, стоит рассмотреть в индивидуальном порядке каждый из представленных органов управления (рисунок1)  Рисунок 1 – Структура управления АО «Газпромбанк» Совет директоров АО «Газпромбанк» руководствуется Уставом и руководит всеобщей деятельностью рассматриваемого предприятия. Возглавляет эту структуру управления Председатель Совета директоров ПАО «Газпром». Председатель Правления выступает единоличным органом, подотчетен вышестоящим органам управления. Возглавляет эту структуру управления Председатель Правления – Андрей Акимов, который руководствуется управлением Банка в соответствии с Уставом, избран на должность в соответствии с решением акционеров Общества, принимающих участие в собрании. Назначен на должность на основе трудового договора (контракта) на неопределенный срок и может быть освобождён от нее, только решением общего совета акционеров Общества. Функции Сектора сопровождения операций Отдела прямых и выездных продаж АО ГазпромбанкСектор сопровождения операций отдела прямых и выездных продаж(далее МИДЛ)- это отдельно выделенная структурная единица в подразделениях прямых и выездных продаж с функциями сопровождения операций ведущих специалистов(далее DSA) и менеджеров по зарплатным проектам(далее МЗП) Сектор МИДЛ-офис выделяется в Филиалах и имеет определенную схему взаимодействия (рисунок2)

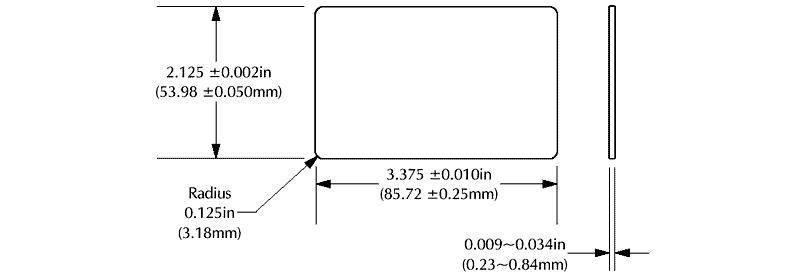

Рисунок 2- Организационно-штатная структура МИДЛ_офисов Рассмотри основные функции МИДЛ-офисов: Получение, хранение, передача, пересчет, подготовка к уничтожению зарплатных и кредитных банковских карт , ПИН-конвертов с отражением данных операций в АБС Банка по счетам внебалансового учета операционной площадки Отдела/Сектора по организациям, которые закреплены за площадкой. Осуществление выдачи под отчет работникам Отдела/Сектора банковских карт и ПИН-конвертов с отражением выдачи в АБС Банка. Формирование пакета документов и передача работникам для выдачи клиентам на территории предприятия. Либо передача подготовленных карт Представителю зарплатной организации, по акту, с отражением в АБС . Передача сформированного пакета документов DSA или представителю для выдачи на предприятиях, прием "остатков" после выдачи ,инициирование списания банковских карт в АБС Выполнение операций с банковскими картами в АБС Банка в части открытия счетов банковских карт и исполнения заявлений клиентов в т.ч. процедур закрытия операционного дня по банковским картам в соответствии с порядком, установленным в Банке Обеспечение в соответствии с порядком, установленным в Банке, систематизацию, хранение или передачу документов в место хранения ,осуществление подготовки к сдаче в архив номенклатурных дел Сектора/Группы, подлежащих хранению в архиве. Ввод в АБС заявок, полученных от DSA на потребительские кредиты, кредитные карты ,пакеты услуг. Обработка документов от клиентов: выпуск дополнительных карт, заявки на перевыпуск банковских карт, обработка обращений от клиентов, решение вопросов касательно мобильного банка. Подготовка пакета документов для заключения Зарплатного договора и соглашение Клиент-банк web Оформление проектов договоров на открытие счетов зарплатных карт работникам организаций Организация процесса согласования пакета документов для заключения зарплатного проекта В качестве дополнительных функций в отделе занимаются: Ведение ежедневной отчетности движения банковских карт Заведение договоров Мобайл (СИМ-карты Газпромбанк) Взаимодействие с подразделениями Банка по текущим вопросам Нормативно-правовая база деятельности Сектора сопровождения операций Отдела прямых и выездных продаж АО ГазпромбанкПоложение № 266-П от 24.12.2004 года. Настоящее Положение распространяется на кредитные организации за исключением небанковских кредитных организаций, осуществляющих депозитные и кредитные операции. 1.5. Кредитная организация вправе осуществлять эмиссию банковских карт следующих видов: расчетных карт, кредитных карт и предоплаченных карт. Расчетная карта предназначена для совершения операций ее держателем в пределах установленной кредитной организацией — эмитентом суммы денежных средств (расходного лимита), расчеты по которым осуществляются за счет денежных средств клиента, находящихся на его банковском счете, или кредита, предоставляемого кредитной организацией — эмитентом клиенту в соответствии с договором банковского счета при недостаточности или отсутствии на банковском счете денежных средств (овердрафт). Кредитная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются за счет денежных средств, предоставленных кредитной организацией — эмитентом клиенту в пределах установленного лимита в соответствии с условиями кредитного договора. Эмиссия банковских карт для физических лиц, индивидуальных предпринимателей, юридических лиц осуществляется кредитной организацией на основании договора, предусматривающего совершение операций с использованием банковских карт. Эмиссия расчетных карт и кредитных карт, предназначенных для совершения операций, связанных с собственной хозяйственной деятельностью кредитной организации, осуществляется на основании распоряжения единоличного исполнительного органа кредитной организации. 1.10. Кредитная организация вправе одновременно осуществлять эмиссию банковских карт, эквайринг платежных карт, а также распространение платежных карт. Эмиссия банковских карт, эквайринг платежных карт, а также распространение платежных карт осуществляются кредитными организациями на основании внутрибанковских правил, разработанных кредитной организацией в соответствии с законодательством Российской Федерации, в том числе настоящим Положением, иными нормативными актами Банка России, и правилами участников расчетов, содержащими их права, обязанности и порядок проведения расчетов между ними. 1.11. Внутрибанковские правила утверждаются органом управления кредитной организации, уполномоченным на это ее уставом, и должны быть обязательны для всех сотрудников кредитной организации. Внутрибанковские правила в зависимости от особенностей деятельности кредитной организации должны содержать: порядок деятельности кредитной организации, связанной с эмиссией банковских карт; порядок деятельности кредитной организации, связанной с эквайрингом платежных карт; порядок деятельности кредитной организации, связанной с распространением платежных карт; порядок деятельности кредитной организации при осуществлении расчетов по операциям, совершаемым с использованием платежных карт; систему управления рисками при осуществлении операций с использованием платежных карт, включая порядок оценки кредитного риска; порядок действий кредитной организации в случае утраты держателем платежных карт; описание документооборота и технологии обработки учетной информации по операциям, совершаемым с использованием платежных карт; порядок хранения платежных карт до процедуры персонализации (далее —неперсонализированные платежные карты), приобретенных кредитной организацией и содержащих реквизиты (наименование эмитента и др.), платежных карт после процедуры персонализации, а также утвержденный список должностных лиц, ответственных за их хранение; порядок перемещения неперсонализированных платежных карт в пределах кредитной организации и передачи их на персонализацию; Управление банком осуществляется в порядке, предусмотренном действующим законодательством Российской Федерации и Уставом Банка. Законодательством Российской Федерации и уставом банка определены перечни решений, которые принимаются исключительно Общим собранием акционеров, и решений, которые принимаются Советом директоров. Высшим органом управления банка является Общее собрание акционеров. Совет директоров банка осуществляет общее руководство деятельностью банка, за исключением решения вопросов, отнесенных Федеральным законом от 26 декабря 1995 года №208-ФЗ «Об акционерных обществах» и Уставом банка к компетенции Общего собрания акционеров. Руководство текущей деятельностью Банка осуществляется единоличным (Председатель Правления) и коллегиальным (Правление) исполнительными органами. Отдел МИДЛ АО Газпромбанк осуществляет свою деятельность на основании Положения о Секторе сопровождения операций Отдела прямых и выездных продаж Филиала Банка ГПБ (АО). Настоящее положение определяет статус ,основные задачи, функции, права и ответственность Сектора сопровождения операций Отдела прямых и выездных продаж. В своей работе Сектор руководствуется действующим законодательством Российской Федерации ,нормативными документами Банка России, а так же органов государственной власти и управления , Уставом Банка, решениями общего собрания акционеров, Совета директоров и Правления Банка, приказами и распоряжениями управляющего Филиалом, внутренними нормативными документами Банка и Филиала, настоящим Положением. Часть 2. Характеристика и перечень исходных данных, используемых для анализа в ВКР. В данной части отчета рассмотрим содержательную часть деятельности отдела с точки зрения реализации им банковских операций. В основной функционал отдела входит выпуск и сопровождение банковских карт, как зарплатных, так и личных. Пластиковые карты — это специальный банковский продукт, используемый для безналичных расчетов за товары и услуги, снятия денег с имеющегося счета, а также перевода средств на сам счет. Обслуживание карты в каждом конкретном случае обеспечивает банк-эмитент — организация, выпустившая вашу карту.  Стандартный размер пластиковой карты имеет следующий вид: Ширина – 85,6 мм; Высота – 53,98 мм; Толщина – 0,8 мм; Радиус – 3,2 мм. В большинстве пластиковых карт используется стандартный 16-тизначный номер: Первые шесть знаков – кодировка банка; Следующие девять – индивидуальный номер, под которым карта числится в банковской системе; Последний знак – контрольный В качестве зарплатных карт организациями чаще всего выпускаются карты Visa "Пакет универсальный".В зависимости от зачисления заработной платы каждому сотруднику выпускается карта соответствующей категории: Visa Gold до 75000руб Visa Platinum от 75000 до 150000руб Visa Signature от 150000 руб По каждому из данных сегментов есть соответствующие бонусы и привилегии от самого Банка и от его партнеров, самые основные преимущества этих карт указаны на рисунке 3  Рисунок 3-Основные преимущества зарплатных карт В качестве личных карт Банк представляет линейку дебетовых карт с программами лояльности для клиентов, такие как: Умная карта Visa Gold, Умная карта UnionPay, Умная карта Мир ,что позволяет клиенту выбрать наиболее подходящую платежную систему для клиента. Рассмотрим основные характеристики карт: 1)Данные карты выпускаются бесплатно, а обслуживание за весь период пользования составляет 0 рублей. 2)По картам данной линейки выгодные условия по переводам и снятию денежных средств как в Банке, так и в иных кредитных организациях. Снятие наличных: В банкоматах Газпромбанка бесплатно В других банкоматах: бесплатно 5 раз в месяц в пределах 100 000 ₽, далее 1,5% (минимум 200 ₽) — с подключенным сервисом «ГПБ Плюс» бесплатно 3 раза в месяц в пределах 100 000 ₽, далее 1,5% (минимум 200 ₽) — без сервиса «ГПБ Плюс» в банкоматах и кассах — 200 000 ₽ в сутки, 1 500 000 ₽ в месяц при оплате покупок в торгово-сервисных предприятиях — 2000 ₽ за одну операцию, 250 000 ₽ в месяц Переводы в другие банки По номеру телефона через систему быстрых платежей — бесплатно до 100 000 ₽ в месяц , далее 0,5% (максимум 1500 ₽) По реквизитам счета — 1,5% (минимум 20 ₽) По номеру карты бесплатно до 30 000 ₽ в месяц, далее 1,5% (минимум 50 ₽) — с подключенным сервисом «ГПБ Плюс» 1,5% (минимум 50 ₽) — без сервиса «ГПБ Плюс» Cтягивание (пополнение карты стороннего банка через его сервисы) — 2% (минимум 30 ₽) Лимиты на переводы в устройствах самообслуживания Газпромбанка — 100 000 ₽ за одну операцию в устройствах самообслуживания или с помощью сервисов стороннего банка — 50 000 ₽ за одну операцию, 300 000 ₽ в сутки по номеру телефона с помощью сервисов Газпромбанка или стороннего банка — 300 000 ₽ в сутки, 3 000 000 ₽ в месяц Еще одной распространенной категорией карт для оформления является кредитная карта от Банка Газпромбанк . На данный момент по данной карте действует акция от Банка -Бесплатное обслуживание первый год и льготный период 180 дней без дополнительных условий навсегда при оформлении карты до 31.03.2023. Основные условия по карте: Процентная ставка (годовых) 11,9% - 36% – процентная ставка за пользование кредитом 39,9% - 69,9% – процентная ставка по операциям за снятие наличных и переводы денежных средств Обязательный ежемесячный платеж 3 % от остатка задолженности на конец предыдущего расчетного периода*(*календарного месяца, минимум 500 ₽) Беспроцентный период 180 дней навсегда на любые покупки по карте, исключая снятие наличных и переводы Часть3. Основные рассчитанные и анализируемые финансово-экономические показатели, графики по теме исследования. Сейчас рынок Банков и самих банковских продуктов настолько разнообразен, что перед клиентами открывается огромный выбор, именно поэтому Банку просто необходимо каким-либо образом выделяться среди сотни других коммерческих банков. И именно таким способом стали популярные на сегодняшний день программы лояльности, которые включают в себя различные акции, бонусы, баллы и мили за траты по картам, а так же персональное обслуживание клиентов. Рассмотрим общее количество карт, выпущенных по всей России за временной промежуток 2018-2022гг,для этого можем воспользоваться ежегодной отчетностью на сайте Центрального Банка России. Выбрав нужные показатели для наглядности ,таблица была упрощена и составлен график для наглядности: Таблица1. Количество выданных карт по всей России на конец периода,ед

Таким образом, можно сделать вывод, что интерес и нужда в использовании банковских карт с каждым годом имеет тенденцию роста, о чем говорит ежегодное увеличение выпуска карт, например в начале исследуемого периода, а именно в 2019 году всего по стране было выпущено 281 825 049 единиц карт, что на 12 263 963 единицы больше по сравнению с показателями 2018года. В 2020 году эти показатели и вовсе стали свыше 300 тыс. единиц, что говорит о росте на 19 229 757единиц,но на этом рост данного показателя не останавливается и уже к концу 2022 году достигает 377 381 716единиц, что на 48 275 тыс. единиц больше предыдущего отчетного периода 2021года,а если рассмотреть тенденцию с 2018года до 2022года то мы увидим рост на 107 820 628 единиц выпущенных карт за весь период по всей стране.  Рис.№ Количество выданных карт по всей России на конец периода,ед за период 2018-2022гг Далее рассмотрим какие операции клиенты совершают чаще и больше всего по данным картам, а именно: снимают наличные денежные средства или совершают траты по пластику. Таблица№ Операции, совершаемые клиентами по картам за 2018-2022 гг.

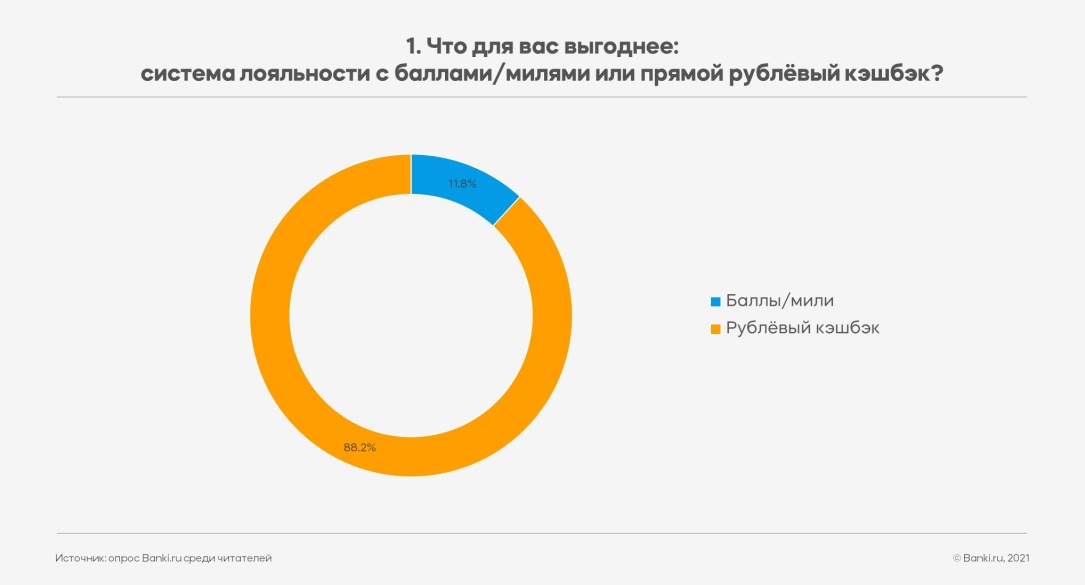

Таким образом, мы можем сделать вывод о том, что еще в 2018-2019 годах клиенты предпочитали снятие наличных, так как количество операций по снятию превышала траты по картам на 5 600млн руб в 2018 и на 988 744руб в 2019году,при этом даже между этими годами видно тенденцию спроса на активное использование карт как платежное средство, не для снятия наличных. Рассматривая период Пандемии 2021-2022годы, хорошо видна тенденция к осуществлению платежных операций по банковским картам, с целью избегания массовых скоплений в офисах и у банкоматов Банков, а так же осуществление онлайн покупок.Таким образом рост безналичных операций по картам к 2022 году вырос до 34 233 871,7 млн руб,что на 7 980млн. руб больше чем показатели 2019года.  Проанализировав количество выпускаемых карт , очень хорошо видно, насколько обширен рынок банков и банковских продуктов,среди которых просто необходимо выделяться для привлечения новых клиентов, а так же удержания уже действующих клиентов, повышая лояльность к Банку с помощью различных программ. Программа лояльности направлена на поощрение банковских клиентов за использование карт. Банки начисляют за безналичные платежи проценты от покупки в виде прямых рублей, бонусов, миль, конвертируемых в рубли баллов и так далее. Кешбэки побуждают клиентов чаще использовать карты. За счет этого банки получают доход от интерчейнджа — межбанковской комиссии от платежной системы, которую банк магазина выплачивает банку покупателя. Часть этой комиссии направляется на кешбэки, часть остается в прибыли банка. В качестве программ лояльности для клиентов Газпромбанк предоставляет такие бонусы, как: • Кешбэк -до 10% в категории максимальных трат и 1% — на остальные покупки. Максимальный кешбэк — 5000 ₽ в месяц • Кешбэк у партнеров начисляется дополнительно к программе лояльности от банка — доступ к спецпредложениям в мобильном приложении • Повышенный процент по вкладам/счетам 10% годовых по накопительному счету для новых клиентов. Открывается в два клика в мобильном приложении. Пополнение, снятие и максимальная сумма не ограничены, проценты – ежемесячно • Бесплатный выпуск дополнительной карты • Данные карты клиент может оформить на сайте банка, а получить с помощью банковской курьерской доставки, в любое удобное для клиента время. • Так же зачастую Банк организовывает различные акции для клиентов как по дебетовым картам , так и по кредитным картам , такие как дополнительные зачисления кешбэка за траты, или начисление бонусных рублей за оформление карты Банка, таким образом формируя лояльность для действующих клиентов и привлекая внимание новых потенциальных клиентов. Про данные акции можно всегда узнать на официальном сайте или в приложении Банка. Для того, чтобы проанализировать и выбрать оптимально выгодный продукт с программой лояльности, была проведена работа по сбору характеристик дебетовых карт от пяти ключевых банков, таких как: Газпромбанк, Сбербанк, ВТБ ,Альфа банк и Тинькофф банк. Таким образом в Таблица1-Сводная таблица по тарифам дебетовых карт собраны ключевые характеристики по дебетовым картам, такие как: стоимость обслуживания, программы лояльности и их условия начислений, комиссии и лимиты по картам, возможность начисления дополнительного % по счетам и тд. Таблица1-Сводная таблица по тарифам дебетовых карт  Таким образом, проанализировав данную таблицу , можно сделать выводы о том, что в данный момент очень много конкурентоспособных программ в различных банках, так как например в трех из пяти анализируемых конкурентах обслуживание является абсолютно бесплатным, такими банками являются : Газпромбанк, ВТБ и Альфабанк, но при этом Сбербанк и Тинькофф банк не отстают от своих конкурентов и предлагают бесплатное обслуживание при выполнении несложных определенных условий в течении каждого месяца. Рассматривая различные комиссии у банков, такие как за смс-оповещения, переводы по системам СБП и через ДБО, а так же снятие наличных, тот тут во всех анализируемых пяти банках условия примерно одинаковые, единственное, что тут можно выделить Тинькоффбанк, так как он позволяет своим клиентам осуществлять переводы через ДБО бесплатно до 20тыс. руб, когда все остальные банки взимают комиссию, а так же переводы по системе СБП составляют 500тыс. в месяц, что на 400тыс.руб больше, чем в иных анализируемых банках. Но если посмотреть комиссии за снятие наличных в банкоматах а так же смс-оповещения, то тут помимо Тинькофф банка можно выделить и Газпромбанк, который позволяет осуществить три операции по снятию наличных в месяц на сумму до 100тыс. руб, а при подключении подписки и вовсе до пяти снятий, а смс-оповещения в свою очередь имеют одинаковую стоимость. А теперь, проанализируем такой раздел как программы лояльности по картам: Три из пяти анализируемых банков в качестве вознаграждения предлагают cash-back, а именно Газпромбанк, Альфабанк и Тинькофф ,ВТБ использует как cash-back, так и бонусы, а вот Сбербанк начисляет исключительно бонусы, которые можно тратить исключительно у партнеров банка.  Рис.1-Опрос среди держателей карт с Банки.ру Хотя не все крупные банки предлагают прямой денежный кэшбэк, именно за него выступают большинство пользователей, поучаствовавших в опросе Банки.ру . Более 88% респондентов считают рублевый кэшбэк более выгодным, нежели программы лояльности с баллами и милями. Каждый из банков имеет свою систему начисления , а так же категории повышенного кешбэка, например у Газпромбанка это такие распространенные направления как: АЗС, Рестораны, Дети, Одежда, Развлечения, Спорт, Красота, Медицина, Дом и Техника, при этом всем клиенту нет необходимости выбирать какие-то определенные категории каждый месяц, клиент просто производит операции по карте, а система сама вычисляет те категории где клиент потратил больше всего и начисляет кэшбек, благодаря такой системе начисления и другим привилегиям Газпромбанк стал обладателем премии «Банк года» в номинации «Дебетовая карта года» по оценкам экспертного совета. Церемония награждения состоялась 27 апреля 2022 года. И на самом деле, по таблице мы можем увидеть, что у Сбербанка повышенное начисление только в трех категориях, а у Тинькофф банка есть необходимость выбора 4 категорий, что касается остальных-то у и них и вовсе нет категорий повышенного начисления вознаграждения. Таким образом, можно сделать вывод, что рынок банковских продуктов очень разнообразен и каждый клиент может выбрать для себя наиболее выгодное и подходящее предложение, например каждый клиент выбирает для себя , что ему удобнее cash-back или бонусы,а так же иные условия. NPS – индекс лояльности потребителей Самый эффективный и надежный способ разобраться с уровнями лояльности потребителей — напрямую спросить у них об этом. Net Promoter Score (NPS) — это наиболее популярный способ определения уровня лояльности потребителей. Индекс NPS был впервые упомянут в журнале Harvard Business Review в 2003 г. Автор статьи, американский маркетолог, опубликовавший много работ по лояльности клиентов, Фредерик Райхельд предложил измерять лояльность клиентов, задавая им вопрос об их готовности рекомендовать товар, услугу или бренд своим знакомыми и родственникам. За последние десять лет данный метод приобрел мировую известность, его взяли на вооружение такие интернациональные компании, как AmericanExpress, Procter&Gamble, Amazon, Apple, Philips, Sony. Среди российских компаний NPS измеряют телекоммуникационные компании (МТС, «Билайн», «МегаФон»), страховые компании (Ингосстрах, Росгосстрах), банки («Альфа-Банк», «Хоум-Кредит») Для измерения лояльности используется ответ на ключевой вопрос: «С какой вероятностью Вы порекомендуете продукт N вашим друзьям и знакомым?» Вероятность оценивается по шкале от 0 до10, где 0 — наименьшая вероятность рекомендации, а 10 — наибольшая. В зависимости от того, какой балл поставил клиент, ему присваивается класс (см. таблицу 1.2.). Таблица 1.2. Классификация клиентов

После ответа на ключевой вопрос «промоутерам» (9–10 баллов) задается еще один дополнительный: «Что Вас приятно удивило в продукте N?», а «нейтралам» и «критикам»: «Что мы можем улучшить в продукте N, чтобы Вы могли порекомендовать его?» Ответы даются в форме свободного комментария. На этом основная часть опроса завершается. Индекс NPS рассчитывается как разница между процентом «промоутеров» от общего количества клиентов и процентом «критиков». Самым главным в системе измерения лояльности представляется не соотношение количества «промоутеров» и «критиков», а те комментарии, которые клиенты дают в дополнение к своим оценкам. Именно сочетание главного («Порекомендуете ли Вы…?») и дополнительного («Что мы можем улучшить?Что Вас приятно удивило?») вопросов позволяет компании выявлять ожидания клиентов от техили иных точек контакта и качественно изменять бизнес-процессы. Высокий индекс NPS должен статьследствием изменения этих процессов, а не целью, которую ставит перед собой компания ради повышения своего рейтинга на рынке. Итак, согласно методике NPS, лояльность клиента формируется сильными положительными эмоциями, а эмоции — превзойденными ожиданиями. Таким образом, основными задачами компании, стремящейся повысить индекс NPS, являются: формирование у клиентов ожиданий о своем продукте; полное оправдание ожиданий от пользования продуктом; превышение ожиданий (хотя бы небольшое) от пользования продуктом. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Выделяется в филиалах

Выделяется в филиалах