Отчет по практике ПМ04 Кассир. Отчет_ПМ04_Кассир_24.01.2022. Экономики и предпринимательства

Скачать 1.55 Mb. Скачать 1.55 Mb.

|

|

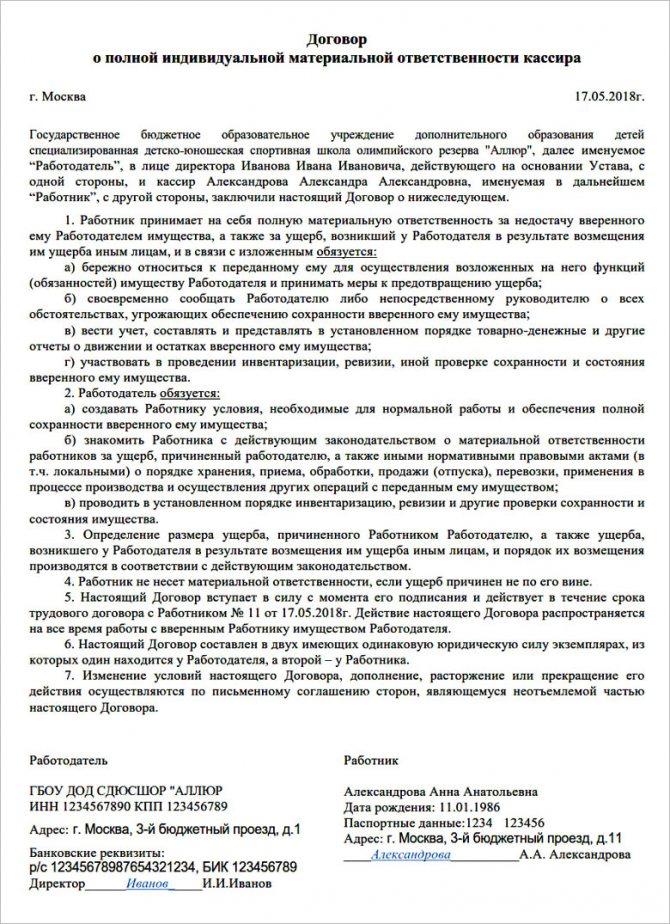

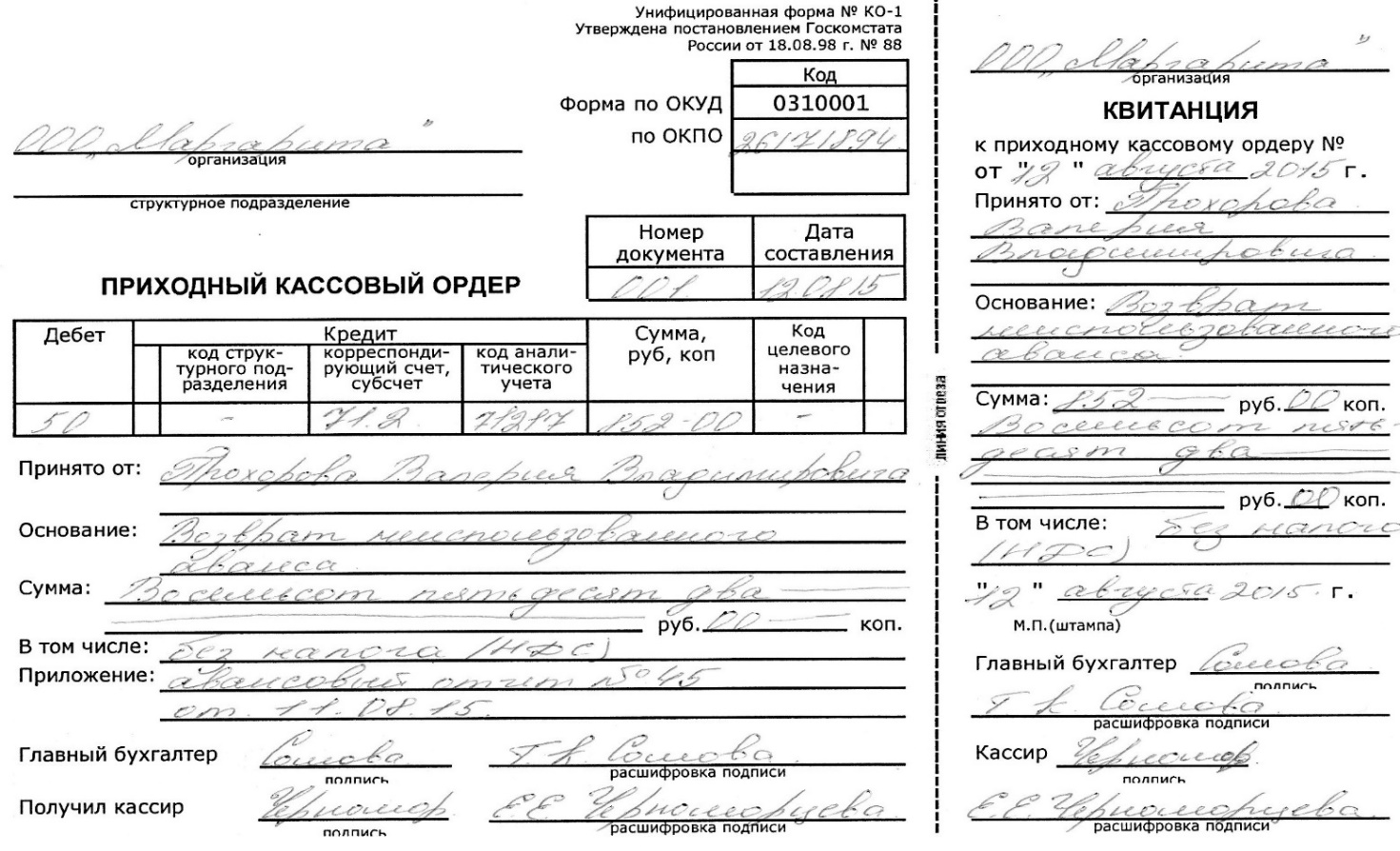

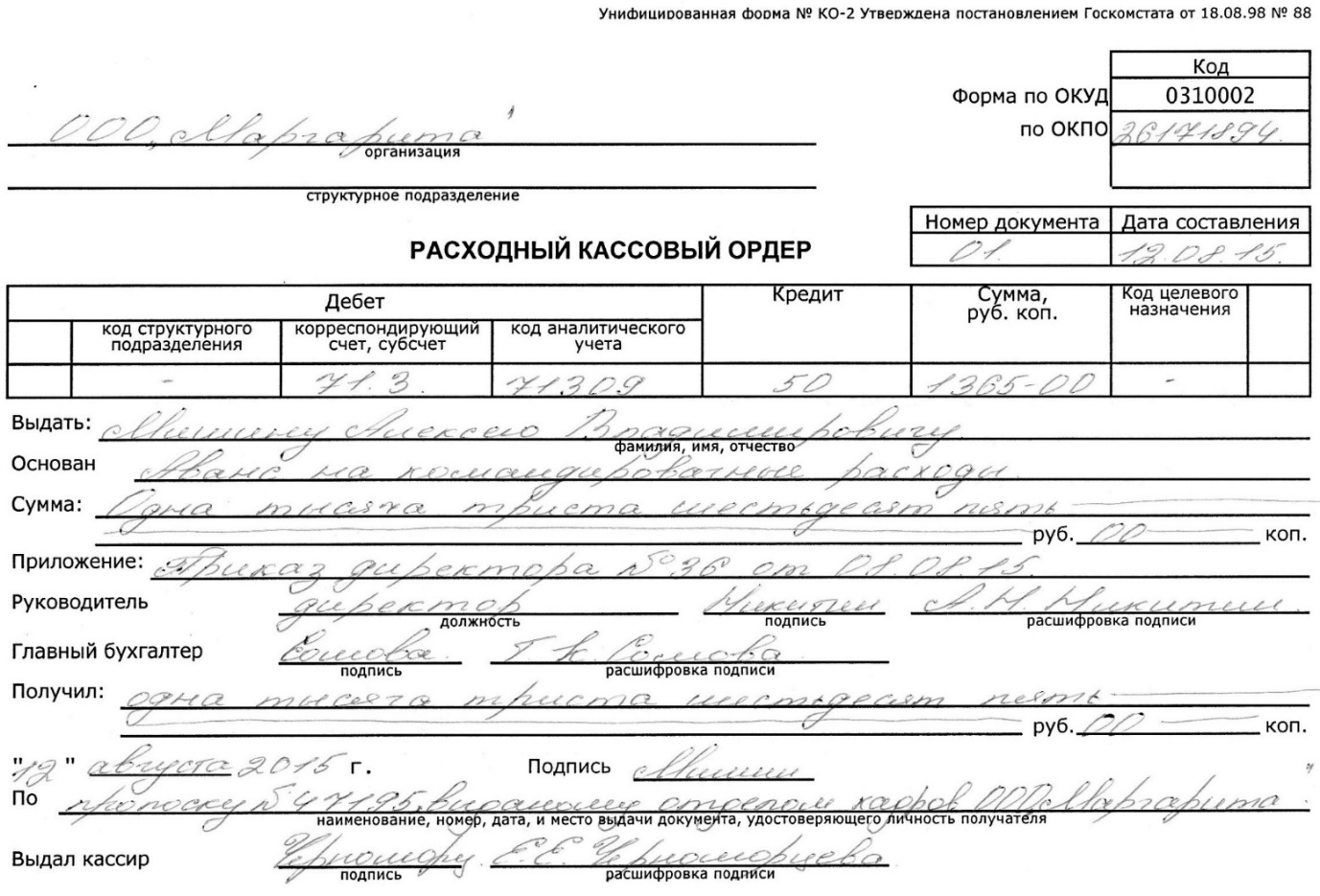

Ассоциация профессиональной образовательной организации ТЕХНИКУМ ЭКОНОМИКИ И ПРЕДПРИНИМАТЕЛЬСТВА ОТЧЁТ о прохождении учебной/производственной/преддипломной практики на базе ________магазин «Провиант»__________________________ юридический адрес: __________ г. Усинск, ул. Мира, д.5._________ Студента _______________________ ____ курса, группы __________ формы обучения - очная/заочная специальности ______________________________ Руководитель практики от техникума: _______________________________ Тамбов 2022 Содержание Введение 2 1. Краткая характеристика предприятия 3 2. Изучение договора материальной ответственности 4 3. Должностные обязанности кассира 5 4. Документы по кассовым операциям 7 5. Изучение порядка расчета лимита кассы 12 6. Инвентаризация кассы. 13 7. Изучение порядка инкассации денежных средств 15 8. Работа на контрольно-кассовых машинах 17 Заключение 22 Список использованных источников 24 Приложения 26 ВведениеЦель практики - получение практических навыков осуществления и документирования хозяйственных операций по приходу и расходу денежных средств в кассе организации Последовательность прохождения практики: - знакомство с предприятием, его учредительными документами и организационной структурой; - анализ нормативно - правовой базы осуществления кассовых операций коммерческими предприятиями; - рассмотрение организации кассы на предприятии; - изучение порядка расчета лимита кассы; - исследование порядка заполнения кассовых и банковских документов, бланков строгой отчетности; - рассмотрение порядка инкассации денежных средств, работы с сомнительными, неплатежеспособными денежными знаками; - рассмотрение работы предприятия с пластиковыми картами; - изучение порядка оформления в бухгалтерском учете наличных и безналичных операций; - изучение порядка проведения и оформления итогов ревизии кассы. Объект исследования Магазин «Провиант». Предмет исследования - порядок организации кассовых операций на предприятии. По полученным результатам производственной практики составлен отчет об обобщении теоретического материала и о получении практических навыков учета кассовых операций. 1. Краткая характеристика предприятияОбъект исследования данной работы индивидуальный предприниматель Индивидуальные предприниматели - это граждане, ведущие предпринимательскую деятельность и зарегистрированные в установленном порядке. Их правовое положение развивается вместе с налоговым законодательством, а так же гражданско-правовыми положениями. Продовольственный магазин «Провиант» расположен в г. Усинск, ул. Мира, д.5. Предприятие основано в 2004 году в форме индивидуального предпринимательства, основной целью является получение дохода, и, поэтому руководство предприятия изыскивает различные методы получения прибыли, акцентируя внимание на штатной численности персонала, при этом уделяя пристальное внимание линейно-функциональным отношениям среди персонала. На предприятии работает 6 человек, численность магазина на протяжении всего периода существования магазина не изменялась, и, следовательно, оптимальна. Организационная структура предприятия представлена на рис. 2.1.  Рис. 1. Схема организационной структуры магазина «Провиант» 2. Изучение договора материальной ответственностиОрганизация наличного денежного обращения на предприятии Магазин «Провиант» осуществляется согласно Порядку ведения кассовых операций, утвержденного Банком России. Так операциями по приему и выдаче денежных средств предприятия из кассы занимается материально ответственное лицо – кассир Шкрупова Лидия Федоровна, которая несет материальную ответственность за сохранение принятых ценностей. При оформлении на работу с кассиром был заключенный договор о полной индивидуальной материальной ответственности за врученные ей материальные ценности. Отмечу, что кассир предприятия, согласно Рекомендаций по обеспечению сохранности денежных средств при их хранении и транспортировке, никогда к уголовной ответственности не привлекалась, хроническими психическими заболеваниями не страдает о чем на предприятии имеется справка из медицинского учреждения, в нарушении общественного порядка и злоупотреблении спиртными напитками и наркотическими веществами никогда замечена не была. 3. Должностные обязанности кассираКассир — это финансовый специалист, который заведует денежной кассой в банке или компании и занимается приемом и выдачей денег и ценных бумаг, работает с пластиковыми банковскими картами и электронными деньгами. Профессия кассира давно уже вышла за рамки простого приема-выдачи денег, сегодня должность кассира часто совмещают в компаниях с должностями бухгалтера, контролера или другого финансового специалиста. Должностные обязанности кассира: 1.Осуществляет проверку принятых от клиентов кассовых документов, проверку на подлинность принимаемых денежных средств; 2.Оформляет соответствующие кассовые приходные и расходные документы; 3.Ведёт кассовые журналы, в которых отражаются суммы по приходу и расходу; 4.Принимает или выдает наличные денежные средства в валюте РФ и в иностранной валюте; 5.Отражает сумму принятых или выданных денег по банковскому счету клиента; 6.Сверяет фактическое наличие денежных сумм и ценных бумаг в кассе с остатком в кассовом журнале; 7.Составляет кассовую отчетность в соответствии с требованиями нормативных актов Банка России, регулирующих вопросы бухгалтерского учета в кредитных организациях в РФ; 8.Передает в соответствии с установленным порядком денежные средства инкассаторам. Требования к кассиру В общих чертах требования к кассиру выглядят следующим образом: 1.Знание компьютера, 1С и офисных приложений; 2.Знание кассовых операций; 3.Умение заполнять документы и вести отчетность в соответствии с законодательством и нормативными актами; Иногда работодатели выдвигают дополнительные требования: 1.Наличие специализированного образования; 2.Знание инструкций и приказов Банка России; 3.Гражданство РФ; 4.Знание английского языка. Кассовые операции ведет кассовый или иной работник, определенный руководителем фирмы, индивидуальным предпринимателем или иным уполномоченным лицом из числа наемных сотрудников. Кассиру устанавливаются соответствующие должностные права и обязанности, с которыми он должен ознакомиться под роспись. При наличии нескольких кассиров один из них выполняет функции старшего кассира. Кассовые операции могут проводиться самим руководителем. Что касается технической стороны, то кассовые операции могут вестись с применением программно-технических средств. Кассир снабжается печатью (штампом), содержащей (содержащим) реквизиты, подтверждающие проведение кассовой операции, а также образцами подписей лиц, уполномоченных подписывать кассовые документы. О последних мы подробнее поговорим чуть ниже. Мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций, хранении и транспортировке, порядок и сроки проведения проверок фактического наличия наличных денег определяются руководителем юрлица (предпринимателем). 4. Документы по кассовым операциямПри реализации кассовых операций на предприятии Магазин «Провиант» составляются кассовые первичные документы, которые заполняются с применением технических средств, в частности, компьютера. Электронные кассовые документы, при совершении операции распечатываются на бумаге в обязательном порядке. Все необходимые реквизиты в кассовых документах на предприятии были проставлены четко и ясно, подчистки, помарки или исправления, в период прохождения практики замечены не были. Все кассовые операции предприятия были зафиксированы унифицированными формами первичных документов и учетных регистров, приведенных в таблице 2. Прием наличных денежных средств в кассу Магазин «Провиант» производится по приходным кассовым ордерам, а выдача по расходным кассовым ордерам, или платежным ведомостям. Кассовые документы Магазин «Провиант» оформляются бухгалтером, который определен распорядительным документом (приказом). Кассовые документы подписываются главным бухгалтером (при его отсутствии - руководителем), а также кассиром. Документальное оформление кассовых операций на предприятии Магазин «Провиант» построено так, чтобы ответственность была распределена между бухгалтерской службой, руководителем предприятия и кассиром, при этом каждое лицо, участвующее в операциях с наличными денежными средствами, могло контролировать действия другого. Прием и выдача денежных средств по кассовым ордерам в Магазин «Провиант» производиться только в день их составления. Кассовые документы до передачи их в кассу, в обязательном порядке учитываются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Приходный кассовый ордер в Магазин «Провиант» оформляется в одном экземпляре и подписывается кассиром и главным бухгалтером предприятия. Квитанция к приходному кассовому ордеру подписывается также кассиром и главным бухгалтером, заверяется печатью (штампом) кассира и отражается в журнале регистрации приходных и расходных кассовых документов (форма № КО-3). Таблица 2 - Формы первичных документов учета кассовых операций

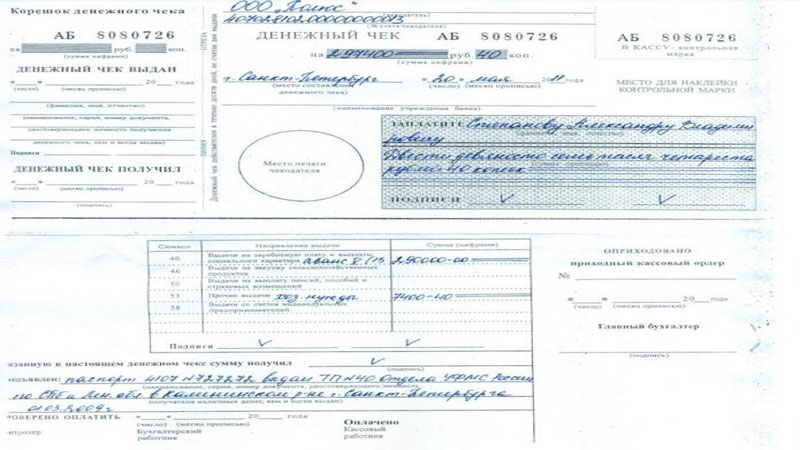

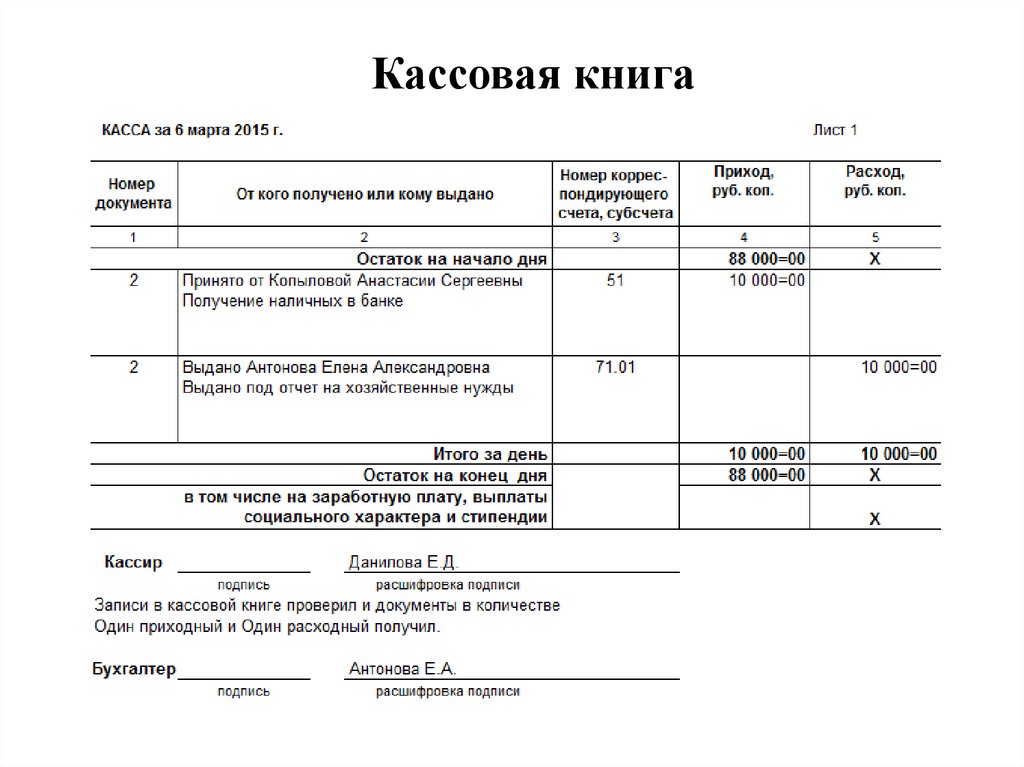

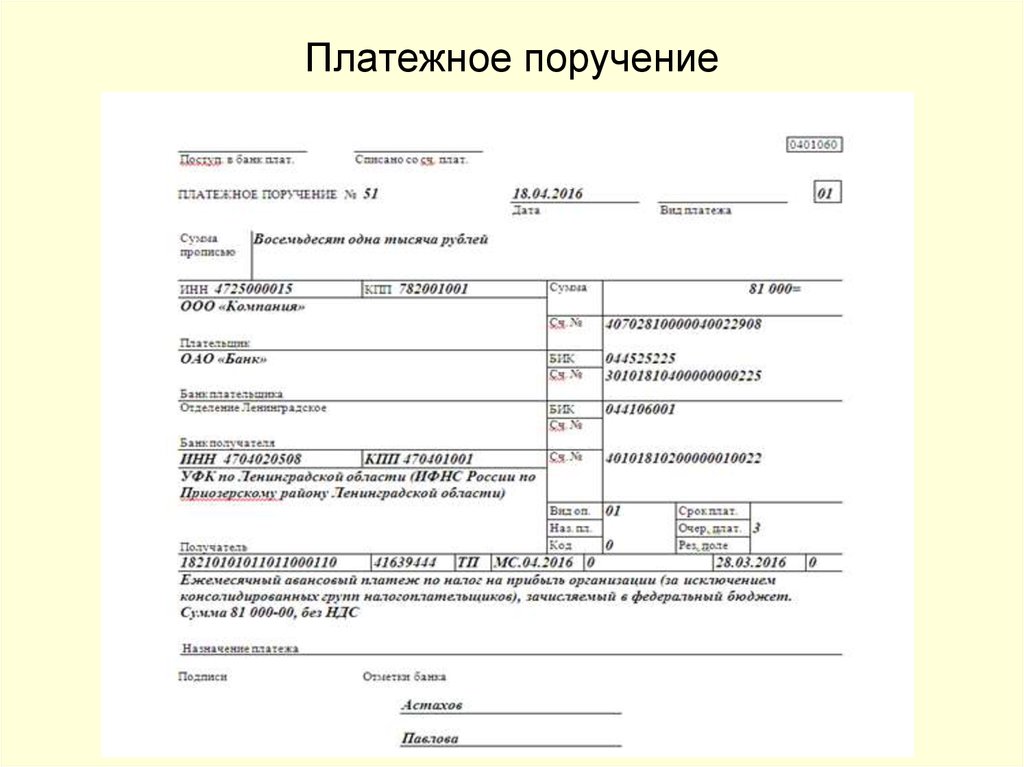

В приходном кассовом ордере и квитанции к нему: в строке «Основание» указывается содержание хозяйственной операции; в строке «в том числе НДС» указывается сумма НДС, которая записывается цифрами, а в случае, если продукция, работы, услуги не облагаются налогом, делается запись «без налога (НДС)». В приходном кассовом ордере в строке «Приложение» перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления. Приходные кассовые ордера в Магазин «Провиант» составляются на приход наличных денежных средств в кассу: − с банковских счетов организации (банковский чек представлен в приложение 4, приходный кассовый ордер оприходования наличности из банка представлен в приложении 5); − от подотчетных лиц (возврат неиспользованных сумм (приложение 6); − от сотрудников организации (возврат займов, возмещение ущерба); − от учредителей (внесение уставного капитала) и т.д. Для учета расходных кассовых операций в Магазин «Провиант» применяют расходные кассовые ордера (форма № КО-2), которые формируются в одном экземпляре бухгалтером, подписываются директором и главным бухгалтером, регистрируются в журнале регистрации приходных и расходных кассовых документов (форма № КО-3). В расходном кассовом ордере по строке «Основание» указывается содержание хозяйственной операции, а по строке «Приложение» перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления. Выдача наличных денег из кассы Магазин «Провиант» происходит в следующих случаях: - выплата заработной платы и приравненных к ней платежей (премии, отпускные, пособия); - выдача денег под отчет сотрудникам организации; - сдача наличных денег в банк; - выплаты поставщикам; - выплаты учредителям. Все проведенные кассовые операции в Магазин «Провиант» ежедневно отражаются кассиром в кассовой книге по каждому приходному и расходному кассовому ордеру, оформленному соответственно на получение и выдачу наличных денежных средств. Кассовая книга на предприятии Магазин «Провиант» заполняется в электронном виде, ее листы нумеруются автоматически, начиная с 1 января и заканчивая 31 декабря каждого года. В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными кассовых документов, выводит в кассовой книге сумму остатка наличных денег. В конце дня лист «электронной» кассовой книги распечатывается в двух экземплярах и кассиром подписывается. Записи в кассовой книге сверяются бухгалтером с данными кассовых документов, о чем делается соответствующая пометка и ставится подпись. Если в течение рабочего дня кассовые операции не проводились, записи в кассовую книгу не производятся. Отмечу, что Кассовая книга на предприятии Магазин «Провиант» за каждый год пронумерована, прошнурована и заверена печатью на последней странице, где сделана запись «В этой книге пронумеровано и прошнуровано n листов». Общее количество прошнурованных листов в кассовой книге заверено подписями директора и главного бухгалтера предприятия. Книга учета принятых и выданных кассиром денежных средств (форма N КО-5) на предприятии Магазин «Провиант» не применяется, поскольку на предприятии работает только один кассир, который сам производит все кассовые операции на предприятии. Кассовые операции на предприятии Магазин «Провиант» имеют не значительный характер, поскольку основная масса платежей производится в безналичной форме. Безналичные расчёты – денежные расчёты, осуществляемые путём записи на счетах банков, когда деньги списываются со счёта плательщика и зачисляются на счёт получателя [23, с.16] В настоящее время между предприятиями и организациями применяются различные формы расчетов, которые разрешены законодательством России, Так могут применяться следующие формы безналичных расчётов: платёжные поручения (основная форма безналичных расчётов), платёжные требования, поручения, чеки (в России не нашла широкого применения), аккредитивы. Краткий обзор основных форм применяемых расчетов приведен в таблице 3 На предприятии Магазин «Провиант» применяется только форма платежа через платежное поручение(приложении). Магазин «Провиант» содержит свободные денежные средства на текущем счете в ПАО «Сбербанк» Таблица 3 - Анализ основных применяемых форм расчётов

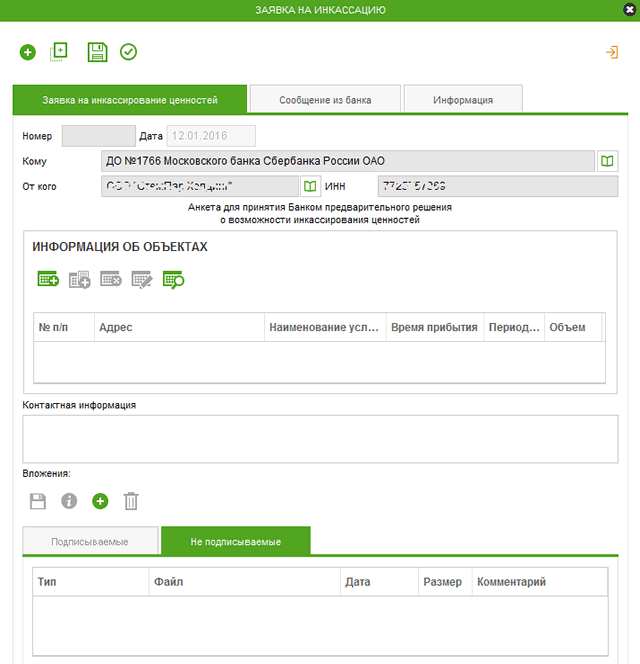

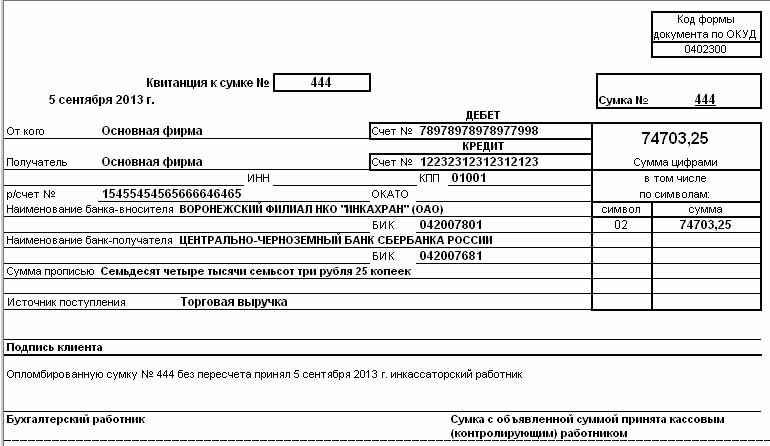

5. Изучение порядка расчета лимита кассыСогласно порядку ведения кассовых операций в Российской Федерации, предприятия могут иметь в своих кассах наличные денежные средства в пределах лимитов, установленных банками, по согласованию с руководителями предприятий. Из этого правила предусмотрено только одно исключение. Так, предприятия могут хранить в своих кассах наличные деньги сверх установленных лимитов только для выдачи на заработную плату, выплаты социального характера и стипендии не свыше 3 рабочих дней (для предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях, — до 5 дней), включая день получения денег в учреждении банка. В иных случаях предприятия обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с обслуживающими банками. На предприятии Магазин «Провиант» лимит кассы установлен, исходя из объемов выдачи денежных средств, в размере 3000 руб. = (5 тыс. руб. : 5 раб. дн. х 3 раб. дн.). Если запас наличных денежных средств превышает установленный лимит, предприятие обязано сдать излишек в коммерческий банк. Предприятием Магазин «Провиант» установлена не большая сумма лимита, так как использование наличных денежных средств сведено до минимума и практически все операции осуществляются по безналичному расчету. 6. Инвентаризация кассы.Основными задачами ревизии денежных средств на предприятии Магазин «Провиант» являются: - проверка достоверности данных бухгалтерского учета; - выявление ошибок в расчетах; - проверка полноценности и своевременности расчетов по договорам и выплатам; - проверка правильности оформления документов и отражения всех операций и бухгалтерском учете. Ревизия наличных денежных средств и денежных документов проводится путем проведения инвентаризации кассы предприятия. Инвентаризация денежных средств в пути производится путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций учреждений банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка. Учет денежных средств в пути ведется на счете 57 «Переводы в пути». Инвентаризация денежных средств, находящихся в банках на расчетном, валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии, с данными выписок банков. При инвентаризации кассы в Магазин «Провиант» проверяется фактическое присутствие денежных средств и других ценностей, находящихся в кассе, поэтому в подсчете учувствует вся наличность, все ценные бумаги и все денежные документы (оплаченные путевки в дома отдыха и санатории, почтовые марки, марки государственной пошлины, вексельные марки, авиабилеты и др.) находящаяся в кассе на момент инвентаризации. Предъявленные кассиром почтовые марки и марки государственной пошлины принимаются по номинальной стоимости. Никакие документы или расписки в остаток наличности кассы не включаются. Заявления кассира о наличии в кассе денежных средств и других ценностей, не принадлежащих предприятию, во внимание не принимаются. Инвентаризация кассы Магазин «Провиант» проводится в соответствии с приказом №49 Минфина РФ от 13.06.1995 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» и Порядком ведения кассовых операций. Цель инвентаризации кассы – проверка правил хранения наличных денег, оформления первичной и вторичной учетной документации, соответствие остатка в кассовой книге фактическому остатку в кассе [15, с.70] По основаниям проведения инвентаризации классифицируются:[21,с.144] - плановые; - внеплановые. Плановые инвентаризации в Магазин «Провиант» проводятся по графику в указанные сроки. График проведения инвентаризаций в Магазин «Провиант» разрабатываются главным бухгалтером, утверждаются руководителем и прилагаются к учетной политике предприятия. В графике перечисляются объекты и плановые сроки ее проведения. Внеплановые инвентаризации проводятся: при передаче дел материально-ответственными лицами; после стихийных бедствий; хищений и прочих сложившихся обстоятельств в организации. Проведение инвентаризации обязательно в случаях: − при смене кассира − при выявлении недостач и хищений − перед составлением годовой отчетности. В остальных случаях сроки проведения инвентаризации устанавливает руководитель Магазин «Провиант» в Приказе о проведении инвентаризации, также в Приказе назначается комиссия для проведения инвентаризации. Приказ на инвентаризацию кассы Магазин «Провиант» приведен в приложении 21. 7. Изучение порядка инкассации денежных средствОтмечу, что услугами инкассации предприятие Магазин «Провиант» не пользуется, поэтому рассмотрим ее порядок только теоретически. Для получения услуг инкассации заключается договор между организацией, предоставляющей инкассаторские услуги, и фирмой, которой они необходимы. Типовой договор на услуги инкассации приведен в приложении 15. Инкассация денежных средств требует соблюдения многих правил, одним из которых является не только получение порожней сумки, но и оформление сопутствующих документов, список всего необходимого, выдаваемого сотруднику перед выездом, выглядит следующим образом: специализированная емкость, обозначенная индивидуальным номером, ключи, штамп, явочные карточки, а также доверенности на перевозку валютных средств или иных ценностей. Нормативными актами прописана последовательность действий, которые обязан произвести уполномоченный сотрудник, доставленный на место оказания искомых услуг. Для начала кассир обязан проверить документы, удостоверяющие личность прибывшего лица, доверенность на перевозку, явочную карту, а также принять новую порожнюю сумку, закрепленную за данной компанией. И, в свою очередь, предоставить образец пломбы и заполненную ассигнациями сумку, с приложенной накладной и квитанцией. В обязанности кассира входит составление документа, где указываются все проведенные операции. Затем ведомость и заполненный реестр проверяются на соответствие заявленных сумм, и бумаги вкладываются в сумку с наличностью. В присутствии кассира проверяется целостность как поставленной пломбы, так и сумки, а также недоступность к находящемуся внутри содержимому. Сотрудник обслуживаемой организации заполняет явочную карточку, после чего уполномоченное лицо сверяет номера на ней, в квитанции и в накладной. В том случае, если при заполнении явочной карточки кассиром была допущена ошибка, то ее необходимо сразу же исправить на верную запись. Это действие должно быть совершено одним и тем же сотрудником. Правильность новой отметки заверяется подписью кассира. В процессе приема сумки с денежными средствами и всеми сопутствующими документами инкассатор подписывает квитанцию, заверяет ее штампом организации и прописывает дату, после чего возвращает ее кассиру. (Типовые формы: заявка на инкассацию приведена в приложении 16, препроводительная ведомость к сумке в приложении 17, накладная к сумке в приложении 18, квитанция к сумке в приложении 19). При приеме сумки в банке, работник банковской структуры обязан проверить соответствие внесенных записей во всех прилагаемых документах: накладной, явочной карточке или квитанции, а также внимательно осмотреть сумку на наличие повреждений (таких как заплатки, разрывы ткани, наружные швы, разрывы обвязки или появление там узелков), выявить дефективность пломб и замков. После этого следует произвести сверку номеров, указанных на сумке и на сопутствующих документах. Если сотрудником банковской службы выявляются несоответствия в сопроводительных бумагах, то делается пометка в графе примечаний журнала проверки, который в дальнейшем визируется как принимающей, так и сдающей стороной. В том случае, если на сумке обнаруживаются какие-либо следы повреждений, то она подлежит вскрытию с последующим пересчетом содержимого (поштучного или полистного). Выявление недостачи или излишка фиксируется в акте вскрытия. Туда также заносятся наименование и реквизиты организации, дата и причина вскрытия, а также должности, фамилии и инициалы работников, производивших вскрытие и присутствовавших при нем, сведения о помещении, где была проведена данная процедура. 8. Работа на контрольно-кассовых машинахНа предприятии Магазин «Провиант» контрольно-кассовые машины не используются, поэтому порядок применения контрольно-кассовых машинах рассмотрим теоретически. К работе на кассовой машине допускаются лица, освоившие правила по эксплуатации кассовых машин в объеме технического минимума и изучившие настоящие «Типовые правила». С лицами, допущенными к работе, заключается договор о материальной ответственности. На каждой кассовой машине имеется свой заводской номер (на маркировочной табличке), который обязательно указывается во всех документах, относящихся к данной машине (кассовом чеке, отчетной ведомости, паспорте, «Книге кассира - операциониста» и др.), а также документах, отражающих перемещение кассовой машины (отправку в ремонт, передачу другому предприятию и т.п.). Кассовая машина должна иметь паспорт установленной формы, в который заносятся сведения о вводе машины в эксплуатацию, среднем и капитальном ремонтах. В паспорте указываются реквизит данного клише с обозначением наименования предприятия и номера кассы. Перевод показаний суммирующих денежных счетчиков на нули (гашение) может производиться при вводе в эксплуатацию новой машины и при инвентаризации, а при необходимости, в случае ремонта денежных счетчиков в мастерских только по согласованию с контролирующей организацией с обязательным участием ее представителя. Под контролирующей организацией понимаются органы Государственной налоговой службы Российской Федерации. Перевод показаний суммирующих денежных счетчиков, контроль счетчиков до и после их перевода на нули оформляется актом по форме N 26 в двух экземплярах, один из которых, как контрольный, передается в бухгалтерию контролирующей организации, а второй остается в данном предприятии (магазине, кафе и пр.). Передача машины в другое предприятие или мастерскую для ремонта и обратно производится по накладной и оформляется актом по форме № 27, в котором фиксируются показания секционных и контрольных счетчиков (регистров). Накладная и акт не позднее следующего дня сдаются в бухгалтерию предприятия. Соответствующая отметка об этом делается в «Книге кассира - операциониста» в конце записи за день. Вместе с машиной передается и ее паспорт, в котором дается соответствующая запись. До включения кассовых машин в действие замок должен быть закрыт, а ключ (кроме ключей для перевода секционных денежных счетчиков на нули) хранится у директора предприятия. Ключи для перевода денежных счетчиков на нули передаются директором (заведующим) предприятия контролирующей организации - налоговой инспекции, где хранятся в сейфах и выдаются по письменному распоряжению руководителя и главного бухгалтера этой организации специалисту, уполномоченному лицу для проведения проверки. На кассовую машину администрация заводит «Книгу кассира - операциониста» по форме № 24, которая должны быть прошнурована, пронумерована и скреплена подписями налогового инспектора, директора и главного (старшего) бухгалтера предприятия и печатью. Однако «Книга кассира - операциониста» не заменяет кассового отчета (форма № 25). При установке кассовых машин на прилавках магазинов или для работы официанта «Книга кассира - операциониста» ведется по сокращенной форме № 24-а. Допускается ведение общей книги на все машины. В таком случае записи должны производиться в порядке нумерации всех касс (№ 1, 2, 3 и т.д.) с указанием в числителе - заводского номера кассовой машины, показатели счетчиков недействующих кассовых машин ежедневно повторяются с указанием причин бездействия (в запасе, в ремонте и т.п.) и заверяются подписью представителя администрации предприятия. Все записи в книге производятся в хронологическом порядке чернилами, без помарок. При внесении в книгу исправлений они должны оговариваться и заверяться подписями кассира - операциониста, директора и главного бухгалтера. Перед началом работы на кассовой машине: кассир получает у директора (заведующего) предприятия, его заместителя или главного (старшего) кассира все необходимое для работы (ключи от кассовой кабины, ключи от привода кассовой машины и от денежного ящика, разменную монету и купюры в количестве, необходимом для расчетов с покупателями, принадлежности для работы и обслуживания машины под роспись). Кассиры (контролеры - кассиры, продавцы, официанты и др.), работающие на кассовых машинах, должны быть снабжены следующими принадлежностями по уходу за ними: - щетками для чистки шрифтов чекопечатающего механизма; - кистями для окраски подушек и валиков чекопечатающего механизма; - пинцетами для изъятия застрявших чековых лент; - формалином или другими средствами для периодической дезинфекции денежных ящиков кассовых аппаратов; - соответствующими ключами к кассовым машинам. В конце рабочей смены при закрытии предприятия или по прибытии инкассатора, если он по графику прибывает до закрытия предприятия, кассир должен: - подготовить денежную выручку и другие платежные документы; - составить кассовый отчет и сдать выручку вместе с кассовым отчетом по приходному ордеру старшему (главному) кассиру (в небольших предприятиях с одной - двумя кассами кассир сдает деньги непосредственно инкассатору банка). Представитель администрации в присутствии кассира снимает показания секционных и контрольных счетчиков (регистров), получает распечатку или вынимает из кассовой машины использованную в течение дня контрольную ленту. Представитель администрации подписывает конец контрольной ленты (распечатку), указав на ней тип и номер машины, показания секционных и контрольных счетчиков (регистров), дневную выручку, дату и время окончания работы. Отчетные ведомости показаний на конец рабочего дня вписываются в «Книгу кассира - операциониста». По показаниям секционных счетчиков (регистров) на начало и на конец определяется сумма выручки. Сумма выручки должна соответствовать показаниям денежных суммирующих счетчиков и контрольной ленте. Она должна совпадать с суммой, сданной кассиром - операционистом старшему кассиру и уложенной в инкассаторскую сумку с итоговым чеком контрольно - кассовой машины. После снятия показания счетчиков (регистров) либо распечатки, определения и проверки фактической суммы выручки делается запись в «Книге кассира - операциониста» и скрепляется подписями кассира и представителя администрации. При расхождении фактическая сумма выручки определяется путем сложения сумм, напечатанных на контрольной ленте. При расхождении результатов сложения сумм на контрольной ленте с выручкой, определенной по счетчикам (регистрам), представитель администрации с кассиром должен выяснить причину расхождений. Выявленные недостачи или излишки заносятся в соответствующие графы «Книги кассира - операциониста». По результатам проверки администрация предприятия в случае недостачи денежных средств должна принять меры к взысканию ее с виновных лиц в установленном порядке, а при наличии излишков денежных средств оприходовать их по учету с отнесением на результаты хозяйственной деятельности. Закончив оформление кассовых документов, кассир производит: межремонтное обслуживание машины и готовит ее к следующему дню в соответствии с требованиями руководства по эксплуатации на данный тип кассовой техники. Кассир-операционист обязан: - обеспечить тщательный уход и бережное обращение с машиной; - осуществлять операции ввода сумм в соответствии с руководством по эксплуатации на данный тип кассовых машин; - для одного покупателя (клиента) определить общую сумму покупки, услуги по показанию индикатора кассовой машины или с помощью счетных устройств и назвать ее покупателю (клиенту); - получить от покупателей (клиентов) деньги за товары или оказанные услуги согласно сумме, называемой покупателем (клиентом), обозначенной в прейскуранте на оказываемые услуги, ценнике на продаваемый товар, в предприятиях общественного питания обозначенной в меню, или ценников в следующем порядке: четко назвать сумму полученных денег и положить эти деньги отдельно на виду у покупателя (клиента), напечатать чек - при расчетах с использованием контрольно - кассовой машины, назвать сумму причитающейся сдачи и выдать ее покупателю (клиенту) вместе с чеком (при этом бумажные купюры и разменную монету выдать одновременно). Чеки контрольно - кассовых машин на приобретение товара действительны только в день их выдачи покупателю (клиенту). В случае ошибки кассира - операциониста: - при вводе суммы и невозможности погашения чека в течение смены неиспользованный чек актируется в конце смены; - в выдаче сдачи покупателю (клиенту) при возникновении спора покупатель имеет право потребовать у администрации снятия кассы; - составить и оформить совместно с администрацией предприятия акт по форме № 54 о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам, погасить их, наклеить на лист бумаги и вместе с актом сдать в бухгалтерию (где они хранятся при текстовых документах за данное число); - записать в «Книгу кассира - операциониста» суммы, выплаченные по возвращенным покупателями (клиентами) чекам, и количество напечатанных на день нулевых чеков. Отмечу, что кассир-операционист не имеет права: - снимать кассу без разрешения администрации; - не выдавать кассовый чек покупателю (клиенту). ЗаключениеОрганизация наличного денежного обращения на предприятии Магазин «Провиант» осуществляется согласно Порядку ведения кассовых операций, утвержденного Банком России. Так операциями по приему и выдаче денежных средств предприятия из кассы занимается материально ответственное лицо – кассир Шкрупова Лидия Федоровна, которая несет материальную ответственность за сохранение принятых ценностей. При оформлении на работу с кассиром был заключенный договор о полной индивидуальной материальной ответственности за врученные ей материальные ценности. Дирекция предприятия создала кассиру необходимые условия для сохранения ценностей в кассе: помещение кассы изолировано, двери в кассу на время выполнения кассовых операций закрываются с внутренней стороны, установлена блокировка и сигнализация помещения кассы. Лимит кассы в Магазин «Провиант» установлен в размере 3000 руб. При реализации кассовых операций на предприятии составляются кассовые первичные документы, которые заполняются с применением технических средств, в частности, компьютера. Электронные кассовые документы, при совершении операции распечатываются на бумаге в обязательном порядке. Все необходимые реквизиты в кассовых документах проставляются четко и ясно, подчистки, помарки или исправления, в период прохождения практики замечены не были. Все проведенные кассовые операции в Магазин «Провиант» ежедневно отражаются кассиром в кассовой книге по каждому приходному и расходному кассовому ордеру, оформленному соответственно на получение и выдачу наличных денежных средств. Кассовая книга на предприятии Магазин «Провиант» заполняется в электронном виде, ее листы нумеруются автоматически, начиная с 1 января и заканчивая 31 декабря каждого года. В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными кассовых документов, выводит в кассовой книге сумму остатка наличных денег. В конце дня лист «электронной» кассовой книги распечатывается в двух экземплярах и кассиром подписывается. Записи в кассовой книге сверяются бухгалтером с данными кассовых документов, о чем делается соответствующая пометка и ставится подпись. Если в течение рабочего дня кассовые операции не проводились, записи в кассовую книгу не производятся. Отмечу, что кассовые операции на предприятии Магазин «Провиант» имеют не значительный характер, поскольку основная масса платежей производится в безналичной форме, а именно через платежное поручение Магазин «Провиант» содержит свободные денежные средства на текущем счете в ПАО «Сбербанк». На расчетный счет предприятия поступают денежные средства за оказанные услуги и проведенные работы, кредиты банков, другие поступления финансово-хозяйственной деятельности. С расчетного счета предприятие может получать наличные денежные средства в кассу предприятия. Для этого предприятием оформлена чековая книжка, которая хранится в кассе предприятия. Отмечу, что на сегодняшний день предприятие редко использует чековую книжку, потому что практически каждый работник имеет корпоративную пластиковую карточку, на которую предприятие перечисляет начисленную заработную плату, а также в случае необходимости подотчетные средства. В заключении можно сказать, что на предприятии Магазин «Провиант» учет наличных и безналичных денежных средств осуществляется на высоком уровне в соответствии с законодательство РФ. Список использованных источниковПриказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (ред. от 08.11ф.2010)// Правовая система «Консультант-Плюс» [Электронный ресурс]. – М., 2015. – Режим доступа: http://www.consultant.ru/ Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (ред. от 03.02.2015г.)// Правовая система «Консультант-Плюс» [Электронный ресурс]. – М., 2015. – Режим доступа: http://www.consultant.ru/. Указания Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов»// Правовая система «Консультант-Плюс» [Электронный ресурс]. – М., 2015. – Режим доступа: http://www.consultant.ru/ Положение о ведении кассовых операций эксплуатационными предприятиями Министерства связи СССР (утв. Минсвязи СССР 12.12.1974) (ред.01.08.2014)// Правовая Россия [Электронный ресурс]. – М., 2015. – Режим доступа: http://lawru.info/dok/1974/12/12/n1187945.htm Инструкция о порядке организации бухгалтерского учета по журнально-ордерной форме в эксплуатационных предприятиях и организациях Министерства связи СССР от 03.12.1975 N 9; Инструкция по учету бланков строгой отчетности на предприятиях и в организациях связи СССР от 28.12.1982 N 3; Инструкция о порядке выплаты пенсий, пособий, а также технике расчетов по этим операциям с органами, финансирующими выплату от 23.12.1986 N 235; Письмо Минфина России "О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях" от 24.07.1992 N 59; Порядок ведения кассовых операций организациями Федерального управления почтовой связи при Министерстве связи Российской Федерации от 11.08.1995 Аббасов С.А. Эффективное управление денежными потоками как важный рычаг финансового менеджмента // Российское предпринимательство. — 2013.- № 14(236) - c. 84-90. — http://www.creativeconomy.ru/articles/29190/ Гартвич А. В. Бухгалтерский учет с нуля: Самоучитель. - СПб.: Питер, 2013. -400 с.: ил. Денежные потоки организации: понятие, виды и управление. [Электронный ресурс]/Сайт Банки, деньги, инвестиции, бизнес – Режим доступа: http://www.bankmib.ru/3240 Добросердова И.И., Самонова И.Н., Попова Р.Г. Финансы предприятий 3-е издание: Питер; Спб.; 2010, 112с. Егорова И. Инвентаризация кассы// И.Егорова// Учет в бюджетных учреждениях.-2014.- №12 за 01.12.2014[Электронный ресурс]/Сайт журнала Учет в бюджетных учреждениях – Режим доступа: http://www.budgetnik.ru/art/3504-inventarizatsiya-kassy Мищенко М.А. Учет и анализ финансово-хозяйственной деятельности аптечной организации: Учебное пособие. – Нижний Новгород, 2011. – 100 с. Моисеева Е.Г. Управление денежными потоками: планирование, балансировка, синхронизация// Е.Г. Моисеева// Справочник экономиста.- 2010. - №5 [Электронный ресурс]/Сайт журнала Справочник экономиста – Режим доступа: http://www.profiz.ru/se/5_10/upravlenie_deneznymi_poto/ ПриложенияДоговор материальной ответственности кассира  Образец банковского чека  Приходный кассовый ордер  Расходный кассовый ордер  Авансовый отчет  Объявление на взнос наличными  Кассовая книга   Заявка на инкассацию  Квитанция к сумке  Приказ на инвентаризацию кассы | ||||||||||||||||||||||||||||||||||||||