Управление структурой капитала. ДТЗ Управление структурой капитала. Рябая Ю.А.. Источники заемного финансирования

Скачать 159.86 Kb. Скачать 159.86 Kb.

|

|

Федеральное государственное образовательное бюджетное учреждение высшего образования «Финансовый университет при Правительстве Российской Федерации» (Финуниверситет) Калужский филиал Финуниверситета Факультет «Экономика и бизнес-технологии» Кафедра «Менеджмент и маркетинг» ДОМАШНЕЕ ТВОРЧЕСКОЕ ЗАДАНИЕ по дисциплине «Управление структурой капитала» на тему «Источники заемного финансирования» Выполнила студентка 2 курса, группы 2ММФРКз2, № зачетной книжки: 100.33/190051 формы обучения заочной Рябая Ю.А. Проверил преподаватель: к.э.н., доцент Соколова И.С.

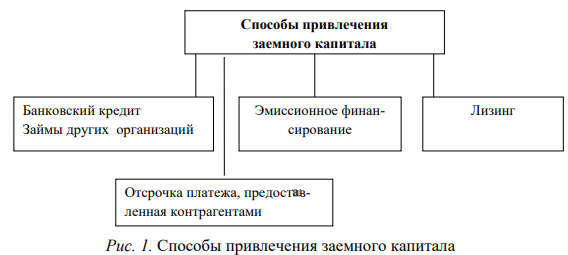

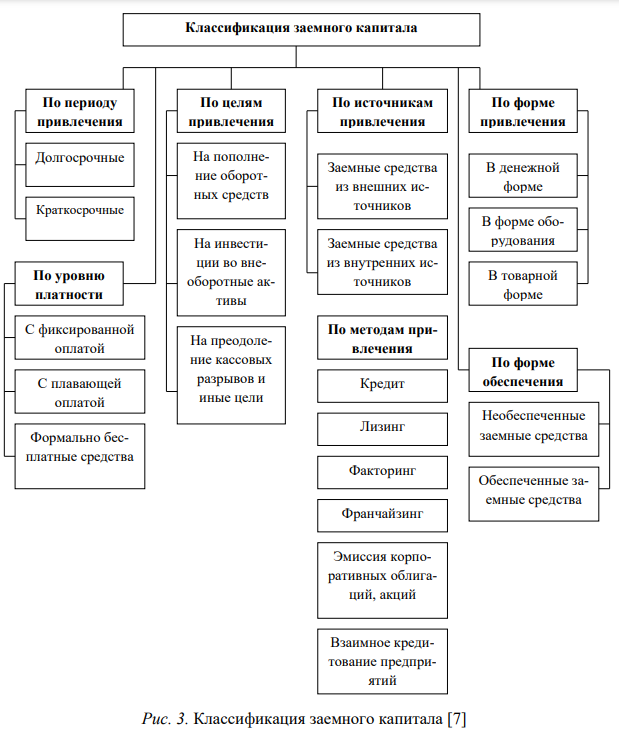

Калуга – 2021 СОДЕРЖАНИЕ Введение…………………………………………………………………….….3 Ответ на теоретико-практический вопрос – «Источники заемного финансирования»………………………………………………………………….5 Заключение………………………………………………………………….15 Список использованных источников……………………………16 ПРИЛОЖЕНИЕ………………………………………………………….………18 ВВЕДЕНИЕ Любая организация является самоокупающейся или самофинансируемой системой, которая должна обеспечивать рентабельную работу. В связи с этим особое значение приобретают источники финансирования организации. Руководство организации должно четко представлять, за счет каких источников ресурсов оно будет осуществлять свою деятельность и в какие сферы деятельности будет вкладывать свой капитал, так как от того, каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура и насколько целесообразно он трансформируется в основные и оборотные фонды, зависят финансовое благополучие организации и результаты её деятельности. Эффективное функционирование хозяйствующих субъектов в современных изменяющихся условиях требует от владельцев бизнеса постоянного развития и совершенствования процесса его финансирования с целью поддержания на должном уровне конкурентоспособности своей фирмы. Таким образом, проблема привлечения источников дополнительных средств для обеспечения самофинансирования предприятия или финансирования за счет земных источников является актуальной на любом этапе становления и развития организации. Основной целью исследования является исследование теоретических и практических вопросов привлечения заемного капитала российскими организациями. Для достижения данной цели в работе были определены следующие задачи: – исследовать сущность заемного капитала; – рассмотреть классификацию источников финансирования предпринимательской деятельности; – выявить особенности источников привлечения заемного капитала. Вопросы привлечения средств рассматривались в литературе достаточно подробно. Этой проблематикой занимались такие российские ученые, как: И.Т. Балабанов, В.В. Бочаров, А.Г. Грязнова, Л.А. Дробозина, О.В. Ефимова, В.В. Ковалев, И.Г. Кучукина, Н.Н. Тренев, E.С. Стоянова, Э.А. Уткин, М.А. Эскиндаров и др. Значительный вклад в изучение этой тематики внесли зарубежные экономисты, рассмотрев привлечение заемного капитала достаточно подробно. Среди них можно выделить работы 3. Боди, Ю. Бригхема, Дж. Ван Хорна, Б. Коласса, Л. Крушвица, Ч.Ф. Ли, C. Росса, Дж. И. Финнерти, У. Шарпа и др. При написании данной работы применялись различные методы получения достоверной информации – общенаучные методы исследования, а также методы экономического анализа и статистические методы. Теоретической основой исследования явились труды отечественных и зарубежных ученых и специалистов, посвящённых основам управления капиталом и изучению дивидендной политики организаций, а также материалы практических семинаров по исследуемой проблеме. Ответ на теоретико-практический вопрос – «Источники заемного финансирования» Термин «капитал», бесспорно, считается ключевым понятием рыночной экономики и часто используется при оценке способов финансирования в целом экономики, а также отдельных ее сегментов. Но стоит отметить, что нельзя однозначно трактовать данный термин. В широком смысле, капитал представляет собой аккумулированную сумму товаров, активов, а также имущества, используемых непосредственно для получения прибыли и увеличения своего богатства. В экономическом смысле, понятие капитал представляет собой финансовые ресурсы предприятия, которые предназначены для финансирования деятельности предприятия, а также для обеспечения устойчивого и эффективного развития предприятия. Другими словами финансовый капитал – это капитал, который выступает в качестве источника формирования активов предприятия [1, с.23]. Все источники обеспечения эффективной финансовой деятельности организаций делятся на собственные и заемные средства. Каждый из которых имеет как отрицательные, так и положительные черты. Заемный капитал – это источники средств, которые получены хозяйствующим субъектом в денежной или натуральной форме от организаций, лиц, государства на условиях возвратности и платности, путем добровольного соглашения сторон с целью получения экономической прибыли (выгоды) в результате производительного их использования [7, с. 36]. Говоря другими словами, заемный капитал – это финансовые средства предприятия, полученные в виде долгового обязательства. Главное отличие заёмного капитала от собственного заключается в конечности срока заемного капитала и в условии возврата кредитору средств и процента за их использование. Для правильной организации финансирования предпринимательской деятельности следует классифицировать заемные источники финансирования. Классификация заемных источников финансирования может проводиться по множеству различных признаков. Один из вариантов классификации приведен в приложении 1 [13, с. 4825]. В условиях перехода экономики на рыночные рельсы меняются основные источники финансирования деятельности предприятий. Уменьшается доля государственного финансирования предприятий и увеличивается доля заемного капитала. Основные способы привлечения заемного капитала представлены на рисунке 1 [9, с. 97].  Рисунок 1. Способы привлечения заемного капитала Рассмотрим виды заемных средств, на которых традиционно работают компании. Заемные источники развития компании могут быть как публичными, т.е. обращаемыми на рынке (облигации разных видов, векселя), так и закрытыми (кредиты банков, физических и юридических лиц, лизинг, факторинговые схемы и т.п.). Еще один вид традиционного разделения заемных средств – по срокам функционирования. Такое разделение разумно, так как кредитный риск и целесообразность привлечения тех или иных средств увязываются в первую очередь с целевым назначением (на создание каких активов или покрытие каких кассовых разрывов они направляются): краткосрочные (до одного года), среднесрочные и долгосрочные [10, с. 1830]. Долгосрочное кредитование обычно целевое (на приобретение оборудования, транспортных средств, недвижимости, для покупки контроля над функционирующей другой компанией). В России срок долгосрочного кредитования не превышает 10 лет в общем случае, для малых компаний – не больше 6-7 лет. Если до 2003 г. малым (с годовым оборотом до 10 млн долл.) и средним (с годовым оборотом до 500 млн долл.) компаниям было достаточно сложно привлекать заемный капитал из-за жестких требований институциональных кредиторов, то в последние годы ситуация значительно улучшилась. Крупным компаниям стало значительно выгоднее привлекать заемные деньги от зарубежных инвесторов (так как процентные ставки ниже), поэтому с ростом конкуренции среди российских банков значительно упростилась процедура оценки заемщиков и снизились требования по получению кредита [17, с. 29]. С 2006 г. многие банки РФ для малых компаний стали предоставлять так называемые экспресс-кредиты и экспресс-овердрафты, которые можно получить достаточно быстро – за 2-3 дня. Размеры таких кредитов для малых компаний не превышают 1 млн руб., сроки – двух лет. Ставки по экспресс-кредитам выше, чем для обычных, и могут достигать 25-30% годовых. В случае удачного ведения бизнеса и наличия свободных денежных средств, а также при реализации программы рефинансирования задолженности компания может погасить кредит досрочно. Некоторые банки за досрочное погашение берут пени [15, с. 37]. В качестве долгосрочного заемного источника финансирования предприятия могут быть привлечены бюджетные кредиты. Конкурентоспособные предприятия, осуществляющие обновление основных фондов, могут получить предоставленные государством кредиты или правительственные гарантии для привлечения финансовых ресурсов прочих кредитных организаций, а также путем предоставления инвестиционных налоговых льгот. Бюджетное финансирование – это денежная сумма, которая предоставляется в безвозмездном порядке, а также на расходы, связанные с осуществлением государственных заказов, выполнением различных государственных программ, содержанием государственных организаций. Данные средства выделяются на определенные цели общегосударственного уровня, а также для покрытия расходов отраслей и организаций. Данный источник финансирования деятельности является относительно дешевым, однако доступ к нему постоянно сужается и является главным источником увеличения экономического потенциала предприятия в плановой экономике [5, с. 47]. Поощрение инвестиционной деятельности со стороны государства целесообразно лишь для ограниченного круга объектов и сфер деятельности, что вполне соответствует мировой практике. Краткосрочные заемные средства обслуживают текущие потребности в денежных средствах компании, связанные с движением оборотного капитала: выплата заработной платы, налогов, оплата сырья и материалов, финансирование различных текущих расходов. Часто используется термин «краткосрочное кредитование на пополнение оборотных средств». Крупные компании могут привлекать на российском рынке средства менее чем под 10% годовых. Ставка для средних компаний находится на уровне 10-13%. Для малых компаний ставка выше – от 16 до 20% [4, с. 112]. Краткосрочными ссудами считаются такие, срок возврата которых не выходит за пределы одного года. Различают следующие краткосрочные ссуды: банковский овердрафт, вексель, коммерческий или товарный кредит. Банковский овердрафт (от англ. оverdraft – списание средств сверх имеющегося остатка, больше чем есть в наличии в текущий момент). Это широко распространенная в банковской практике форма краткосрочного кредита. Финансирование потребностей реализуется через списание средств с банковского счета компании сверх остатка на нем. В результате по счету образуется дебетовое сальдо. При овердрафте в погашение задолженности направляются все суммы, зачисляемые на текущий (активно-пассивный) счет компании-заемщика, поэтому объем предоставленного кредита изменяется по мере поступления денег. Это отличает овердрафт от обычных разовых ссуд. Как правило, овердрафт – наиболее дешевая форма кредита, величина процентов по нему не превышает 1-2% базисной учетной ставки банка. Вексель (от нем. wechsel – обмен, размен) – ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (при простом векселе) либо иного указанного в векселе плательщика (при переводном векселе, называемом «тратта») выплатить по наступлении предусмотренного векселем срока определенную сумму его владельцу (векселедержателю) [6, с. 154]. Корпоративные векселя – свободно обращающиеся долговые обязательства сроком до 270 дней, которые компании используют для краткосрочных заимствований, пополнения оборотного капитала или инвестирования свободных средств. В качестве платы за выданный заем по векселю банк взимает определенный процент (дисконт), величина которого ежедневно меняется. Корпоративные векселя являются одним из видов инвестиционных инструментов. Коммерческий или товарный кредит – приобретение товаров или услуг с отсрочкой платежа. Это кредит, который предоставляют контрагенты компании (поставщики продукции или услуг). Часто компании, предоставляющие отсрочку платежа, т.е. формирующие у своих контрагентов кредиторскую задолженность, проводят определенную кредитную политику для снижения рисков возврата денег. Могут предлагаться скидки в цене за ускоренную оплату или гибкие цены, увязанные со сроком платежа. Это позволяет определить платность такого источника финансирования для компании. В упрощенном виде часто такие источники финансирования, используемые на постоянной основе, рассматриваются как «условно бесплатные» [2, с. 201]. На краткосрочные кредиты в России приходится наибольший удельный вес заемного финансирования (не менее 60%), поэтому банки совершенствуют систему краткосрочного кредитования через стандартизацию и упрощение как процедур, так и условий кредитования. Среднесрочные заемные средства предоставляются сроком от двух до пяти лет и используются для финансирования «мобильного» основного капитала (покупка оборудования, транспортных средств, проведение испытательных работ). Такие кредиты, как правило, требуют гарантий или залога и погашаются регулярными взносами. Объект приобретения часто и выступает залогом (оборудование, транспорт). Кредит может предоставляться как единовременно в размере необходимой суммы, так и с учетом постепенной в нем потребности [14, с. 25]. Коммерческие банки предоставляют среднесрочные кредиты: - под залог имущества и товарно-материальных ценностей, включая ценные бумаги; - гарантию или поручительство другого юридического или физического лица (например, собственника компании); - обеспечение выручкой. К группе среднесрочного заимствования относят также аренду и лизинг машин и оборудования. В пользу использования лизинговых схем часто приводятся следующие аргументы [16, с. 150]. 1. При списании объектов лизинговой сделки налоговым законодательством РФ предусмотрена возможность применения коэффициента ускоренной амортизации, равного 3, что позволяет получить налоговые выгоды и окупить инвестиционные решения в более короткие сроки, чем при покупке на заемные средства или собственные. 2. Лизинговая операция предполагает 100%-е кредитование инвестиционного решения, а банковский кредит выдается, как правило, на 70-80% стоимости оборудования. 3. Договор лизинга часто содержит в себе условия о технической поддержке оборудования лизингодателем. Таким образом, лизингополучатель приобретает дополнительные преимущества по сравнению с покупкой на заемные средства. Например, может быть оговорено условие выкупа лизингодателем оборудования после определенного периода времени. 4. Ретушируется финансовое бремя компании (степень финансовой зависимости). Если кредитные обязательства отражаются в балансе заемщика полностью, то сделка лизинга или арендованные активы могут не отражаться в балансе как заемные средства и диагностируются только по лизинговым платежам. 5. Арендные (лизинговые) платежи, как правило, осуществляются уже после установки, наладки и пуска оборудования в эксплуатацию. Таким образом, компании не нужно изыскивать средства на процентные платежи до наступления момента получения денежных выгод по приобретаемым активам. Вместе с тем длительная по срокам продолжительность договора лизинга (10-15 лет) не всегда может быть согласована с периодом морального старения оборудования, используемого, например, в высокотехнологичных сферах деятельности. Еще одним способом финансирования является факторинг. При факторинге обеспечением возврата выплаченных компании денежных средств является дебиторская задолженность. Такой способ финансирования идеально подходит для малого и среднего бизнеса. Вместе с тем у него есть существенный недостаток на российском рынке – достаточно дорогое кредитование и обслуживание [8, с. 7]. Крупные специализированные финансовые компании (факторы) отдают предпочтение компаниям с определенным количеством дебиторов; уровнем диверсификации дебиторской задолженности, передаваемой на факторинговое обслуживание; отраслевой принадлежности (речь идет об отсутствии повышенных рисков). Во внимание принимаются также репутация, срок работы на рынке и т.п. К наиболее известным мировым факторинговым компаниям относятся: Lloyds TSB Commercial Finance, Royal Bank of Scotland, Commercial Services и др. На российском рынке среди факторов можно отметить работу ООО «Национальная факторинговая компания» [8, с. 9]. Компании-факторы предоставляют компаниям-заемщикам: - защиту от кредитных рисков, юридическое сопровождение деятельности компании, кредитное страхование; - учет продаж и дебиторской задолженности, кредитный менеджмент (управление и сбор (инкассирование) дебиторской задолженности); - экспертизу дебиторов (проверку платежеспособности контрагентов, установление лимита отгрузок); - информационные и консалтинговые услуги; - контроль приемки товара; - помощь в транспортировке и логистике; - финансирование под уступку денежного требования (кредитование «кассовых разрывов» т.е. собственно финансовый факторинг). Долгосрочные заемные средства обслуживают потребности компаний в средствах, необходимых для формирования основного капитала (часто недвижимого) и финансовых активов (покупка контроля). Примерами долгосрочных заемных источников являются облигационные займы и банковские ссуды на срок более пяти лет [11, с. 92]. К долгосрочным заимствованиям относят и корпоративные облигации. Облигация (bond) – это долговая ценная бумага, удостоверяющая внесение ее владельцем (инвестором) денежных средств и подтверждающая обязательства компании-эмитента возместить инвестору стоимость этой ценной бумаги в определенный срок с уплатой зафиксированного в ней процента от номинальной стоимости облигации или получить иные имущественные права. Ключевыми отличительными свойствами облигации являются [6, с. 215]: - отношения займа между инвестором и эмитентом. Лицо, приобретающее облигацию, не становится совладельцем предприятия, а является его кредитором; - наличие конечного срока обращения облигации, по истечении которого она выкупается эмитентом по номинальной стоимости; - приоритет облигаций по сравнению с акциями в получении дохода. Выплата процентов по облигациям производится в первоочередном порядке по сравнению с выплатой дивидендов по акциям и имеет налоговые выгоды для эмитента; - наличие у владельца облигации права на первоочередное удовлетворение его требований по сравнению с акционером при ликвидации предприятия. В отличие от банковского кредита облигационные займы обеспечивают привлечение кредитных ресурсов на более длительные сроки. В странах с развитым рынком капитала обычным является выпуск корпоративных облигаций со сроком обращения 10-15 лет. Компании в зависимости от отрасли, целей финансирования, развитости рынка выпускают облигации различных видов и типов (закладные (secured bonds), первозакладные и беззакладные (debentures), купонные и дисконтные облигации (coupon and zero-coupon bonds), доходные (income bonds), доходные кумулятивные, конвертируемые (convertible bonds)). Гибридные долговые инструменты (hybrid debts) используются для снижения стоимости финасирования. Еврооблигации – это ценные бумаги, номинированные в валюте, отличной от валюты страны, резидентом которой является эмитент, и размещаемые среди международных инвесторов различных стран. Еврооблигационный заем осуществляется в долларах или евро. Ставка еврозайма (может быть фиксированной или плавающей) рассчитывается по формуле: ставка LIBOR (или процентная ставка Центрального банка любой страны ЕС либо Федеральной Резервной Системы США) плюс несколько процентных пунктов. Однако имеются некоторые особенности установления купонных ставок по еврооблигациям российских нефтяных компаний [1, с. 30]. Заемный капитал для многих компаний – это единственный способ решения финансовых проблем. При этом важно учитывать положительные и отрицательные стороны таких операций: Итак, все рассмотренные способы финансирования имеют как преимущества, так и недостатки. Однако нужно отметить, что наиболее оптимальным считается диверсифицированный портфель, который имеет все виды источников финансовых ресурсов. Основная цель – достижение оптимального соотношения между собственными и привлеченными средствами 2:1. При таком соотношении сохраняется устойчивое положение организации. ЗАКЛЮЧЕНИЕ По результатам выполнения данной работы можно сделать следующие выводы: 1. Финансирование предпринимательских организаций – это совокупность форм и методов, принципов и условий финансового обеспечения простого и расширенного воспроизводства. Под финансированием понимается процесс образования денежных средств или в более широком плане процесс образования капитала фирмы во всех его формах 2. Заемный капитал можно классифицировать по целому ряду признаков, которые характеризуют его назначение, сроки погашения, функции и прочие условия. 3. Заемное финансирование предполагает участие разных кредиторов, что определяет наличие нескольких его источников. У каждого источника существуют формы, определяемые порядком отношений между субъектом, предоставляющим средства, и субъектами, их принимающими. 4. Привлечение заемных средств позволяет фирме ускорять оборачиваемость оборотных средств, увеличивать объемы совершаемых хозяйственных операций, сокращать объемы незавершенного производства. Таким образом, финансирование на основе заемного капитала не столь выгодно, поскольку кредиторы предоставляют денежные средства на условиях возвратности и платности, т. е. не участвуют своими деньгами в собственном капитале предприятия, а выступают в роли заимодавца. Сравнение различных методов финансирования позволяет предприятию выбирать оптимальный вариант финансового обеспечения текущей эксплуатационной деятельности и покрытия капитальных затрат. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Бланк И. А. Управление формированием капитала. – К.: «Ника-Центр», 2018. – 512 с. Бригхем Ю., Гапенски Л. Финансовый менеджмент: – СПб.: Экономическая школа, 2018. – 497 с. Васильева Л.С., Петровская М.В. Финансовый анализ. –М.: КноРус, 2019. – 544 с. Гаврилова, А. Н. Финансы организаций (предприятий) / А.Н. Гаврилова, А.А. Попов. - М.: КноРус, 2019. – 608 c. Нешитой, А.С. Финансы и кредит. Учебник / А.С. Нешитой. - М.: Дашков и К°, 2018. – 179 c. Никитина, Н. В. Корпоративные финансы / Н.В. Никитина, В.В. Янов. - М.: КноРус, 2018. – 512 c. Поляк Г.Б., Акодис И.А., Краева Т.А. Финансовый менеджмент. – М.: ЮНИТИ-ДАНА, 2018. – 527 с. Гилина Т.Г. Заемные источники финансирования деятельности предприятий в условиях изменяющейся внешней среды // Вестник Таганрогского института управления и экономики. – 2019. – № 1. – С. 6-11 Евграфова Д.Л., Павлова Ю.В. Привлеченные и заемные средства как источники финансирования хозяйствующих субъектов // В сборнике: Управление финансами компаний и финансовых институтов. Сборник материалов Региональной заочной научно-практической конференции. – 2021. – С. 96-101 Едронова В.Н., Маслакова Д.О. Заемное финансирование инвестиций: источники, формы, механизмы, инструменты // Финансы и кредит. – 2019. – № 8. – С. 1829-1843 Мамишев В.И. Структура капитала и ее влияние на стоимость компании // Проблемы современной экономики. – 2019. – № 1. – С. 91-95 Новикова А.В., Лихоносов А.В. К вопросу о роли заемных источников финансирования в деятельности российских предприятий // Наука и образование сегодня. – 2020. – № 10. – С. 39-44 Палешева Н.В., Устинова К.Н. Классификация заемных источников финансирования организации // В сборнике: Общество. Наука. Инновации (НПК-2019). Сборник статей. Всероссийская ежегодная научно-практическая конференция. Вятский государственный университет. – 2019. – С. 4824-4831 Пачкова О. В. Влияние заёмного капитала на финансовое состояние предприятия / О. В. Пачкова, М. Р. Гаптельхаков // Экономика и современный менеджмент: теория и практика. – 2020. – № 4. – С. 25-33 Ткачук И.С., Пузанкевич О.А. Заемные источники финансирования деятельности компании // В сборнике: Современная наука: проблемы и перспективы. Сборник материалов VIII Международной научно-практической конференции. – 2021. – С. 37-41 Тронин С.А. Факторы, влияющие на выбор заемных источников финансирования // В сборнике: Фундаментальные и прикладные науки сегодня: материалы IX международной научно-практической конференции. – 2020. – С. 149-151 Фролова В.Б. Проблемы организаций по привлечению кредитов банков как источников заемного финансирования // Научные исследования и разработки. Экономика фирмы. – 2020. – № 4. – С. 28-32 ПРИЛОЖЕНИЕ 1 Классификация заемного капитала  |