УПРАВЛЕНЧЕСКИЙ УЧЕт. УПРАВЛЕНЧЕСКИЙ УЧЕТ (1). Классифицируйте, представленные ниже затраты

Скачать 34.92 Kb. Скачать 34.92 Kb.

|

|

Задание:Классифицируйте, представленные ниже затраты предприятия общественного питания по категориям и направлениям учета. Перечень затрат

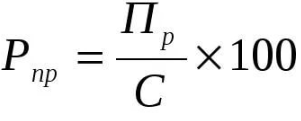

Тема: Организация бухгалтерского управленческого учета Задание. Определите наиболее рентабельный вид продукции. Дайте пояснения к расчетам. Дайте оценку эффективности использования менеджмента организации через показатель затраты на 1 рубль товарной продукции.

Затраты на 1 руб. товарной продукции определяются как отношение полной себестоимости товарного выпуска и объема реализованной продукции: 31p.Tп = (∑ Q × C) / (∑ Q × Z) Прибыль от реализации, определяемой по формуле:  где Цi – цена единицы продукции, руб.; Сi – полная себестоимость единицы продукции, руб.; Ni – объем реализации продукции, в натуральном выражении Рентабельность продукции:  Себестоимость выпускаемой продукции: Себестоимость единицы продукции × Выпуск товарной продукции. Затраты на 1 рубль товарной (реализованной) продукции являются обобщающим показателем, характеризующим работу предприятия в целом. Его преимущество в том, что, с одной стороны, он характеризует уровень себестоимости, с другой – уровень рентабельности. Его универсальность в том, что он может рассчитываться для любой отрасли производства и наглядно отражает прямую связь между себестоимостью и прибылью. |