КСО Пирамида Арчи Керролла. КСО Пирамида Арчи Кэрролла. Контрольная работа дисциплина Корпоративная социальная ответственность Тема Пирамида Арчи Кэрролла

Скачать 188.11 Kb. Скачать 188.11 Kb.

|

|

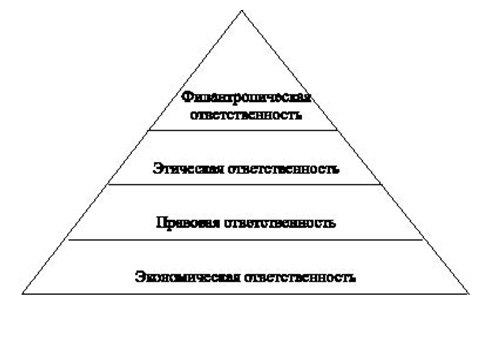

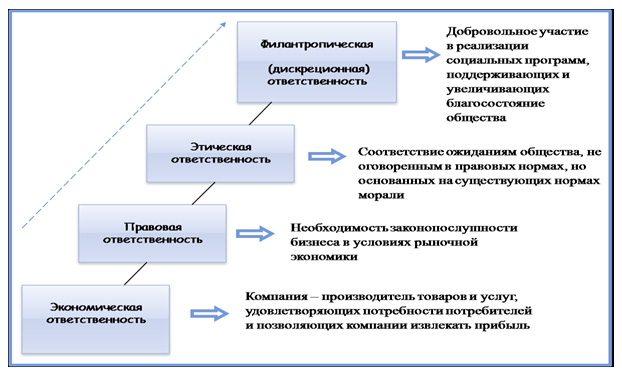

Отметка о регистрации на кафедре №_________ от _______________ 20___г. ______________________________ МИНОБРНАУКИ РОССИИ Федеральное государственное бюджетное образовательное учреждение высшего образования «УХТИНСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ» (УГТУ) Кафедра документоведения, истории и философии КОНТРОЛЬНАЯ РАБОТА Дисциплина: Корпоративная социальная ответственность Тема: Пирамида Арчи Кэрролла___________________ Шифр: 180045 Группа НГД-нефть-1-18з-Б Курс 5 ФИО Филатов Виталий Валерьевич Ухта 2022 Содержание Введение 3 1. Содержание концепции КСО А. Кэрролла 4 2. Критика пирамиды Кэрролла 12 Заключение 17 Список литературы 18 ВведениеНачиная с 1950-х гг. в мировой науке, прежде всего американской, было разработано множество релевантных концепций, среди которых наибольшую известность получили «социальная ответственность бизнеса», «социальная ответственность бизнесменов», «корпоративная социальная ответственность», «корпоративная социальная восприимчивость», «корпоративная социальная деятельность», «корпоративная социальная добросовестность». Последовательно развиваясь, указанные концепции не столько замещали друг друга, сколько аккумулировали в себе предыдущие достижения. В 1980-е гг. указанный ряд продолжили концепции «заинтересованных сторон» и «этики бизнеса». К началу XXI в. пришел черед теорий «устойчивого развития» и «корпоративного гражданства». Вполне аргументированным представляется подход А. Кэрролла – одного из ведущих мировых специалистов в области отношений бизнеса и общества – предлагающего увязывать все указанное множество концепций с развитием теории корпоративной социальной ответственности как «ядра», согласованного с альтернативными концепциями или трансформирующегося в них. Именно этот подход позволяет перевести проблему из общих рассуждений о роли бизнеса в общественном развитии к анализу деятельности конкретного делового предприятия. Актуальность темы исследования состоит в том, что подход А. Кэрролла, позднее воплотившийся в детально проработанной модели, получил наибольшее распространение, стал во многом определять рамки современных исследований в области КСО. Цель исследования – анализ пирамиды А. Кэрролла. Для достижения цели решались следующие задачи: проанализировать концепции КСО А. Кэрролла; оценить критику пирамиды Кэрролла. 1. Содержание концепции КСО А. КэрроллаОдна из первых структурных обобщающих моделей концепции корпоративной социальной ответственности (КСО) – пирамида Арчи Кэрролла – исходит из фундаментального социально-философского представления о нормативном характере обуславливания обществом, как системным целым, деятельности любых сообществ, включенных в него в качестве компонентов. «И то, что Кэрролл создает модель применительно к организациям, ведущим предпринимательскую деятельность, не отменяет универсального характера указанного представления об отношении между обществом как целым и его частями. Отсюда впечатление тривиальности, которое производят основные положения концепции КСО в версии пирамиды Кэрролла, ведь ответственность перед обществом индивидуумов или их групп представляется аксиоматически очевидной» [1]. Однако, модель Кэрролла обнаруживает также и явное внутреннее противоречие, которое не только контрастирует с тривиальностью императива социальной ответственности, но и дает повод предполагать идеологические мотивы в этой манифестации социальных идеалов бизнеса. Одним из основных источников затруднений при логическом моделировании КСО является неоднозначность практической интерпретации понятия «ответственность». Определение корпоративной социальной ответственности (КСО), состоящее из четырех частей, было первоначально опубликовано в 1979 году. В 1991 году Кэрролл извлек определение, состоящее из четырех частей, и преобразовал его в форму пирамиды КСО. Цель пирамиды состояла в том, чтобы выделить определяющий аспект КСО и проиллюстрировать характер строительных блоков четырехкомпонентной структуры. Пирамида была выбрана в качестве геометрического дизайна, потому что она проста, интуитивно понятна и построена так, чтобы выдержать испытание временем. Следовательно, экономическая ответственность была положена в основу пирамиды, потому что это основополагающее требование в бизнесе. Так же, как фундамент здания должен быть прочным, чтобы поддерживать все здание, устойчивая прибыльность должна быть прочной, чтобы поддерживать другие ожидания общества от предприятий. Дело здесь в том, что инфраструктура КСО строится на предпосылке экономически обоснованного и устойчивого бизнеса. Определение КСО, составленное Кэрроллом из четырех частей, первоначально звучало следующим образом: «Корпоративная социальная ответственность охватывает экономические, юридические, этические и дискреционные (филантропические) ожидания, которые общество возлагает на организации в данный момент времени»). «Этот набор из четырех обязанностей создает основу или инфраструктуру, которая помогает более детально определить и сформулировать или охарактеризовать характер ответственности бизнеса перед обществом, частью которого он является» [5, С 79]. Согласно ставшей уже классической позиции А. Кэрролла, корпоративная социальная ответственность является многоуровневой, ее можно представить в виде пирамиды (рис. 1.).   Рисунок 1 - Пирамида А. Кэрролла Экономическая ответственность. В качестве фундаментального условия или требования существования предприятия несут экономическую ответственность перед обществом, которое позволило им быть созданными и поддержанными. Поначалу может показаться необычным думать об экономических ожиданиях как о социальной ответственности, но это так, потому что общество ожидает, на самом деле требует, чтобы бизнес-организации были способны поддерживать себя, и единственный способ, которым это возможно, - быть прибыльным и способным стимулировать владельцев или акционеров инвестировать и инвестировать, иметь достаточно ресурсов для продолжения работы. Изначально общество рассматривает бизнес-организации как институты, которые будут производить и продавать товары и услуги, в которых оно нуждается и желает. В качестве стимула общество позволяет предприятиям получать прибыль. Предприятия получают прибыль, когда повышают ценность, и при этом приносят пользу всем заинтересованным сторонам бизнеса. «Прибыль необходима как для вознаграждения инвесторов / владельцев, так и для роста бизнеса, когда прибыль реинвестируется обратно в бизнес. Руководители компаний, менеджеры и предприниматели подтвердят жизненно важную основополагающую важность прибыльности и возврата инвестиций как факторов, способствующих успеху в бизнесе» [3, С. 66]. Практически все экономические системы мира признают жизненно важное значение для общества бизнеса, получающего прибыль. Размышляя о своих экономических обязанностях, предприятия используют множество бизнес–концепций, направленных на финансовую эффективность - внимание к доходам, рентабельности, инвестициям, маркетингу, стратегиям, операциям и множеству профессиональных концепций, направленных на увеличение долгосрочного финансового успеха организации. В сегодняшней гиперконкурентной глобальной бизнес-среде экономические показатели и устойчивость стали актуальными темами. Те фирмы, которые не добились успеха в своей экономической или финансовой сфере, выходят из бизнеса, и любые другие обязанности, которые могут быть возложены на них, становятся спорными. Таким образом, экономическая ответственность является базовым требованием, которое должно быть выполнено в конкурентном деловом мире. Юридические обязанности. Общество не только ввело санкции против бизнеса как экономических субъектов, но и установило минимальные основные правила, в соответствии с которыми бизнес должен функционировать и функционировать. Эти основные правила включают законы и нормативные акты и, по сути, отражают взгляды общества на «кодифицированную этику», поскольку они формулируют фундаментальные понятия добросовестной деловой практики, установленные законодателями на федеральном, государственном и местном уровнях. Ожидается, что предприятия должны и обязаны соблюдать эти законы и правила в качестве условия работы. Не случайно, что сотрудники по соблюдению требований сейчас занимают важное и высокое место в организационных схемах компаний. «При выполнении этих юридических обязанностей важные ожидания бизнеса включают их в свою деятельность: Действовать в соответствии с ожиданиями правительства и закона; Соблюдение различных федеральных, государственных и местных нормативных актов; Вести себя как законопослушные корпоративные граждане; Выполнение всех своих юридических обязательств перед заинтересованными сторонами в обществе; Предоставление товаров и услуг, которые хотя бы соответствуют минимальным требованиям законодательства». [4, С. 109]. Этические обязанности. Нормативные ожидания большинства обществ утверждают, что законы необходимы, но недостаточны. В дополнение к тому, что требуется законами и нормативными актами, общество ожидает, что предприятия будут действовать и вести свои дела в соответствии с этическими нормами. Принятие на себя этических обязательств подразумевает, что организации будут придерживаться тех видов деятельности, норм, стандартов и практик, которые, хотя и не закреплены в законе, тем не менее ожидаемы. Часть этических ожиданий заключается в том, что предприятия будут реагировать на «дух» закона, а не только на букву закона. Другим аспектом этических ожиданий является то, что предприятия будут вести свои дела справедливо и объективно даже в тех случаях, когда законы не дают указаний или не диктуют направления действий. Таким образом, этическая ответственность охватывает те виды деятельности, стандарты, политику и практику, которые ожидаются или запрещаются обществом, даже если они не кодифицированы в законе. Цель этих ожиданий состоит в том, чтобы предприятия были ответственны и реагировали на весь спектр норм, стандартов, ценностей, принципов и ожиданий, которые отражают и уважают то, что потребители, сотрудники, владельцы и сообщество считают последовательным в отношении защиты моральных прав заинтересованных сторон. Различие между юридическими и этическими ожиданиями часто бывает непростым. Юридические ожидания, безусловно, основаны на этических предпосылках. Но этические ожидания развивают их дальше. По сути, оба содержат сильное этическое измерение или характер, и разница зависит от мандата, который общество дало бизнесу посредством правовой кодификации. При выполнении этих этических обязанностей важные ожидания бизнеса включают следующие принципы: Действовать в соответствии с ожиданиями общественных нравов и этических норм; Признание и уважение новых или развивающихся этических/моральных норм, принятых обществом; Предотвращение нарушения этических норм для достижения бизнес-целей; Быть хорошими корпоративными гражданами, делая то, что ожидается морально или этически; Признавая, что честность в бизнесе и этичное поведение выходят за рамки простого соблюдения законов и правил). Также следует четко указать, что в дополнение к ожиданиям общества в отношении этических показателей, существуют также великие, универсальные принципы моральной философии, такие как права, справедливость и утилитаризм, которые также должны информировать и направлять решения и практику компании. Филантропические обязанности. Корпоративная благотворительность включает в себя все формы пожертвований для бизнеса. Корпоративная благотворительность охватывает добровольную или произвольную деятельность бизнеса. Благотворительность или пожертвования для бизнеса, возможно, не являются ответственностью в буквальном смысле, но сегодня бизнес обычно ожидает этого и является частью повседневных ожиданий общественности. Конечно, количество и характер этих действий являются добровольными или дискреционными. Они руководствуются желанием бизнеса участвовать в общественных мероприятиях, которые не являются обязательными, не требуются законом и обычно не ожидаются от бизнеса в этическом смысле. Тем не менее, некоторые компании делают пожертвования частично из этических побуждений. То есть они хотят делать то, что правильно для общества. У общественности есть ощущение, что компании будут «отдавать», и это составляет «ожидаемый» аспект ответственности. Когда сегодня изучается социальный контракт между бизнесом и обществом, обычно обнаруживается, что граждане ожидают, что компании будут хорошими корпоративными гражданами, такими же, как и люди. Чтобы выполнить свои предполагаемые филантропические обязанности, компании используют различные формы пожертвований – дарение денежных средств, пожертвования продуктов и услуг, волонтерство сотрудников и руководства, развитие сообщества и любой другой произвольный вклад в сообщество или группы заинтересованных сторон, которые составляют сообщество. Хотя иногда бизнес-пожертвования мотивируются альтруизмом, большинство компаний занимаются благотворительностью как практическим способом продемонстрировать свою гражданскую позицию. Это делается для повышения или приумножения репутации компании и не обязательно из благородных или самоотверженных побуждений. Основное различие между этическими и филантропическими категориями в модели из четырех частей заключается в том, что пожертвования от бизнеса не обязательно ожидаются в моральном или этическом смысле. Общество ожидает таких подарков, но оно не называет компании «неэтичными» на основе их моделей предоставления или того, дают ли компании на желаемом уровне. Как следствие, филантропическая ответственность является более дискреционной или добровольной со стороны бизнеса. Следовательно, эта категория часто рассматривается как хорошее «корпоративное гражданство». Филантропия исторически была одним из важнейших элементов определений КСО. Таким образом, определение КСО из четырех частей формирует концептуальную основу, которая включает экономические, юридические, этические и филантропические или дискреционные ожидания, которые общество возлагает на бизнес в данный момент времени. И, с точки зрения понимания каждого типа ответственности, можно было бы сказать, что экономическая ответственность «требуется» от бизнеса обществом; юридическая ответственность также «требуется» от бизнеса обществом; этическая ответственность «ожидается» от бизнеса обществом; и филантропическая ответственность «ожидается желаемое» бизнеса обществом). Кроме того, с течением времени то, что именно означает каждая из этих четырех категорий, также может измениться или эволюционировать. «Неполная реализация всех видов ответственности приводит к определенным дисфункциям. Реализация экономических целей бизнеса (извлечение прибыли в рамках законодательства или вне закона, желание укрепить и расширить позиции на рынке, повысить конкурентоспособность и репутацию компании), в свою очередь, может предполагать недобросовестную конкуренцию, некачественное производство продукции, «серые» схемы оплаты труда, сокрытие доходов, нанесение ущерба окружающей среде и др.» [7, С. 8]. Особое значение в связи с этим имеет подход к КСО А. Кэрролла, который более точно определяет взаимосвязь и неотделимость экономической, правовой и этической ответственностей, одномоментное исполнение которых позволяет говорить о социально ответственном поведении компании. 2. Критика пирамиды КэрроллаНекоторые ученые с самого начала критиковали саму концепцию КСО. Например, в важной статье Harvard Business Review в 1958 году Теодор Левитт говорил об «опасностях социальной ответственности». Его позиция лучше всего выразилась, когда он заявил, что у бизнеса есть только две обязанности: (1) проявлять вежливость при личном общении, такую как честность и добросовестность, и (2) стремиться к материальной выгоде. Левитт утверждал, что максимизация прибыли в долгосрочной перспективе является единственной доминирующей целью бизнеса, как на практике, так и в теории. «Однако наиболее известным противником социальной ответственности является экономист Милтон Фридман, который утверждал, что социальные проблемы не являются заботой бизнесменов и что эти проблемы должны решаться с помощью беспрепятственной работы системы свободного рынка» [2, С. 150]. Пирамида Кэрролла, вероятно, является самой популярной и устоявшейся концепцией КСО, принятой в качестве парадигмы, но ее можно критиковать на том основании, что, как и большая часть литературы по КСО, она была создана в США и, следовательно, ее глобальная применимость может быть оспорена. Действительно, несколько человек выступили с критикой пирамидального подхода Кэрролла к КСО, главным аргументом которого было то, что модель не объясняет, как различные обязанности взаимодействуют и влияют друг на друга. По сути, два вклада Кэрролла (его оригинальная конструкция из четырех частей в 1979 году и модель пирамиды в 1991 году) были сделаны в контексте развитых стран, особенно капиталистических обществ американского типа, и это представляет собой провал с точки зрения возможности передачи. Следовательно, утверждается, что эти вклады не имеют одинаковой ценности для развивающихся стран. Кроме того, Уортик и Кокран (1985) сочли необходимым разработать модель Кэрролла, включающую трехмерную интеграцию ответственности, отзывчивости и социальных проблем, в то время как Вуд (1991) продвинул это расширение еще дальше. Усилия, предпринятые Вартиком и Кокраном (1985) и Вудом (1991), преобразовали три аспекта Кэрролла (корпоративная социальная ответственность, отзывчивость, проблемы) и действия в структуру (например, анализ, обсуждение и модификация) принципов, процессов и политик. Они утверждали, что определение КСО Кэрролла охватывает три этических компонента, т. е. социальную ответственность, которую следует рассматривать как принципы, социальную отзывчивость, которую следует рассматривать как процессы, и управление социальными проблемами, которое следует рассматривать как политику. Модель Кэрролла также подверглась критике со стороны Aupperle и др. (1985) на том основании, что филантропическую сферу трудно определить и оценить. Еще одна критика заключается в том, что, пытаясь объединить различные смежные концепции, такие как деловая этика, корпоративное гражданство и управление заинтересованными сторонами, в свою собственную пирамиду КСО, Кэрролл не отдает должное этим конкурирующим темам. После разработки второй модели Кэрролла критика поступила от Крейна и Мэттена, которые утверждали, что структура не учитывает конфликтующие обязательства и то, как проявляется культура, и что Кэрролл не предлагает, как разрешить такие конфликты. Они пришли к такому выводу, применив его к КСО в европейском бизнес-контексте, отметив, что все уровни КСО играют определенную роль в Европе, но они имеют разное значение и, кроме того, взаимосвязаны несколько иным образом. Виссер пришел к такому же выводу, пытаясь внедрить модель в отношении КСО в Африке. Сообщая об этих усилиях в своей статье «Пересмотр пирамиды КСО Кэрролла: африканская перспектива», он представил перспективу полезности модели в развивающейся среде, отметив, что это действительно надежная и полезная модель для определения и изучения КСО, но предполагая, что она может быть не лучшей для понимания КСО в целом. Конечно, он признал применение модели в разных странах и отметил ценность различных слоев модели, но его критика осталась. Действительно, несмотря на общее восприятие как действующей модели КСО, пирамида КСО Кэрролла по-прежнему подвергается критике. «Ученый Виссер (2006) разработал модель КСО на основе модели пирамиды КСО Кэрролла (1991) для развивающихся стран Африки. Неудивительно, что Виссер выявил ограничения модели Кэрролла, в том числе связанные с непоследовательностью модели в ее объяснении того, почему КСО рассматривается как иерархия, что привело к тому, что сам Виссер отреагировал на повышение надежности модели» [6, С. 99]. Аргумент Виссера заключался в том, что, поскольку модель Кэрролла не была протестирована за пределами Америки, она не смогла точно представить истинную картину КСО при внедрении в других странах мира, и особенно на африканском континенте, где порядок уровней КСО, как было замечено, отличается от такового в классической пирамиде. Кроме того, он перестроил пирамиду КСО Кэрролла и заменил дискреционные обязанности филантропическими обязанностями. Его вывод заключался в том, что в развивающихся странах экономической ответственности по-прежнему уделяется наибольшее внимание, при этом филантропии уделяется второе место по приоритету, за которым следуют юридические, а затем этические обязанности. Утверждается, что в африканской пирамиде КСО гораздо меньше требований к надлежащему поведению, продиктованных законом, чем в развитых странах по таким причинам, как плохо развитая правовая инфраструктура. В этом отношении Виссер предполагает, что на практике этика остается наименьшим приоритетом КСО и что африканские страны слабы в принятии добровольных кодексов поведения, но это не обязательно означает, что предприятия не соблюдают закон. Таким образом, «он утверждал, что его модифицированная модель была актуальна как в американском, так и в европейском контексте. Однако, несмотря на то, что Кэрролл предложил линейную эволюцию модели, в которой экономическая ответственность стоит на первом месте, а филантропическая ответственность – на последнем этапе зрелости КСО, все больше свидетельств свидетельствует о том, что в развивающихся странах практика КСО фокусируется на филантропических обязанностях» [6, С.101]. Виссер упоминает четыре причины, по которым необходимо попытаться разработать модель КСО, которая будет работать для развивающихся стран. Во-первых, экономика развивающихся стран быстро развивается, и поэтому это наиболее продуктивный рынок для бизнеса. Во-вторых, в развивающихся странах социальные и экологические кризисы обычно являются самыми серьезными в мире. В-третьих, из-за глобализации, экономического роста, инвестиций и деловой активности «как положительные, так и отрицательные» социальные и экологические последствия могут оказать значительное влияние на развивающиеся страны; и в-четвертых, существует особый набор программ КСО для развивающихся стран, которые, как правило, полностью отличаются от тех, в развитых странах. Вот почему практика КСО важна как для развивающихся, так и для развитых стран, особенно в плане содействия их социально-экономическому и экологическому развитию. ЗаключениеОпределение КСО из четырех частей формирует концептуальную основу, которая включает экономические, юридические, этические и филантропические или дискреционные ожидания, которые общество возлагает на бизнес в данный момент времени. В основе пирамиды А. Кэрролла лежит экономическая ответственность: самая главная задача компании – это производство и реализация товаров и услуг, которые нужны обществу, по возможности с минимальными затратами и с высоким качеством. На следующем уровне находится правовая ответственность: соблюдать законы, установленные в обществе. Компания не должна производить нужные обществу товары и услуги и нарушать при этом закон (напр., уклоняться от уплаты налогов или наносить вред здоровью работников или потребителей. На третьем уровне находится этическая ответственность: дополнительные действия компании, которые могут и не быть прописаны в законах, но тем не менее являются ожидаемыми обществом. Например, уважительно относиться к истории своей страны или к меньшинствам. И на самом верхнем уровне находится дискреционная ответственность: действия, по поводу которых у общества нет четких требований, но которые в целом являются желательными. Конкретные решения в рамках данной ответственности должны принимать сами менеджеры (поэтому она называется дискреционной). Например, компания может заниматься благотворительностью и сама решает, какие инициативы в данной области ей поддержать. Данная модель оказалась довольно востребованной среди теоретиков КСО и вошла во многие учебники по этике бизнеса. Однако некоторые исследователи критикуют ее за недостаточную строгость. Список литературы1. Безгодов, Д.Н. Пирамида Арчи Кэрролла и фундаментальная мотивационная матрица [Электронный ресурс]/Д. Н. Безгодов, Т. С. Крестовских, С. П. Башкиров // Социальное предпринимательство и корпоративная социальная ответственность. – 2022. – Том 3. – № 4. – Режим доступа: https://1economic.ru/lib/116748. 2. Благов, Ю.Е. Корпоративная социальная ответственность: эволюция концепции [Текст]/ Ю.Е. Благов. – Санкт-Петербург: Высшая школа менеджмента, 2021. – 272 с. 3. Заплетина, С.Н. Корпоративная социальная ответственность [Текст]: учебное пособие в 2 ч. Ч. 1. – Самара: Изд-во Самар. гос. аэрокосм. ун-та, 2020. – 144 c. 4. Коротков, Э.М. Корпоративная социальная ответственность[Текст]: учебник. /Э. М. Коротков. – Москва: Юрайт, 2021. – 446 c. 5. Корпоративная социальная ответственность: управленческий аспект: [Текст] монография / под общ. ред. И. Ю. Беляевой, М. А. Эскиндарова. – Москва: КноРус, 2022. – 219 с. 6. Музаев, М. З. Эволюции концепции и страновых моделей корпоративной социальной ответственности [Текст]/ М. З. Музаев, Т. А. Охотина // Гуманитарные и социально-экономические науки. – 2020. – № 6. – С.98-102. 7. Семенюк, Д. Д. Модели корпоративной социальной ответственности и их развитие [Текст]/ Д. Д. Семенюк // Инициативы XXI века. –2015. – № 4. – С.7-11. |