Контрольная работа по дисциплине Эконометрика 2 курс. эконометрика. Контрольная работа по дисциплине Эконометрика

Скачать 132.64 Kb. Скачать 132.64 Kb.

|

|

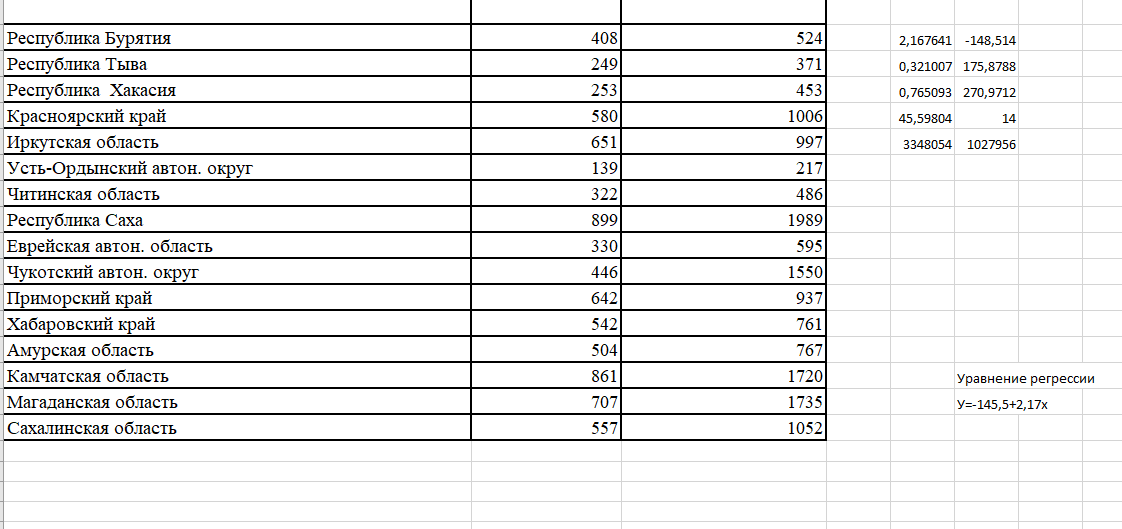

Министерство сельского хозяйства Российской Федерации Федеральное государственное БЮДЖЕТНОЕ образовательное учреждение высшего профессионального образования «Ижевская государственная сельскохозяйственная академия» ФАКУЛЬТЕТ НЕПРЕРЫВНОГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ Контрольная работа по дисциплине «Эконометрика» Вариант №1, Таблица №5 Проверила: Миронова М.В. Выполнила: Напольских К.П. Профиль: БУАиА Экономика Курс: 2 Группа: 28 Шифр: 1805043 Ижевск 2020 ОглавлениеВАРИАНТ 1 Рассчитайте параметры уравнения линейной регрессии. Оцените тесноту связи с помощью показателей корреляции и детерминации. Оцените статистическую надежность регрессионного моделирования с помощью F-критерия Фишера. Рассчитайте прогнозное значение результата, если прогнозное значение фактора увеличится на 10% от его среднего уровня. Определите доверительный интервал прогноза для уровня значимости α = 0,05. Оцените полученные результаты, оформите выводы. ТАБЛИЦА 5

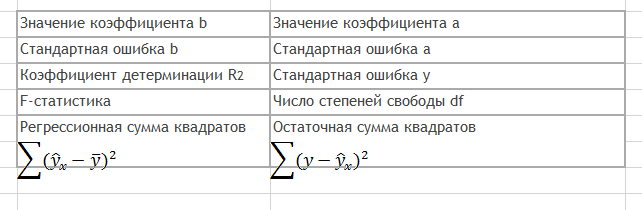

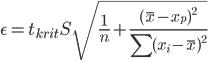

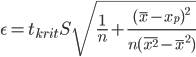

Рассчитайте параметры уравнения линейной регрессии.   Уравнение регрессии Для наших данных система уравнений имеет вид 16a + 8090·b = 15160 8090·a + 4803060·b = 9209836 Домножим уравнение (1) системы на (-505.625), получим систему, которую решим методом алгебраического сложения. -8090a -4090506.25 b = -7665275 8090*a + 4803060*b = 9209836 Получаем: 712553.75*b = 1544561 Откуда b = 2.1676 Теперь найдем коэффициент «a» из уравнения (1): 16a + 8090*b = 15160 16a + 8090*2.1676 = 15160 16a = -2376.219 a = -148.5137 Получаем эмпирические коэффициенты регрессии: b = 2.1676, a = -148.5137 Уравнение регрессии (эмпирическое уравнение регрессии): y = 2.1676 x -148.5137 Оцените тесноту связи с помощью показателей корреляции и детерминации. Коэффициент детерминации R2=0,77 означает, что 77% вариации заработной платы (у) объясняется вариацией фактора х – среднедушевого прожиточного минимума, а 23% - действием других факторов, не включённых в модель. По вычисленному коэффициенту детерминации R2=0,77 можно рассчитать коэффициент корреляции Связь оценивается как очень тесная. Оцените статистическую надежность регрессионного моделирования с помощью F-критерия Фишера. Из таблицы с регрессионной статистикой выпишем фактическое значение F-критерия Фишера: F табл = 4,60 при а=0,05  Поскольку Рассчитайте прогнозное значение результата, если прогнозное значение фактора увеличится на 10% от его среднего уровня. Определите доверительный интервал прогноза для уровня значимости α = 0,05. Экономическое прогнозирование на основе построенной модели предполагает, что сохраняются ранее существовавшие взаимосвязи переменных и на период упреждения. Для прогнозирования зависимой переменной результативного признака необходимо знать прогнозные значения всех входящих в модель факторов. Прогнозные значения факторов подставляют в модель и получают точечные прогнозные оценки изучаемого показателя. Рассчитаем границы интервала, в котором будет сосредоточено 95% возможных значений Y при неограниченно большом числе наблюдений и Xp = 556 tкрит(n-m-1;α/2) = tкрит(14;0.025) = 2.145 y(556) = 2.168*556 -148.514 = 1056.695 Вычислим ошибку прогноза для уравнения y = bx + a  или   1056.695 ± 149.391 (907.3;1206.09) С вероятностью 95% можно гарантировать, что значения Y при неограниченно большом числе наблюдений не выйдет за пределы найденных интервалов. Оцените полученные результаты, оформите выводы. Изучена зависимость Y от X. На этапе спецификации была выбрана парная линейная регрессия. Оценены её параметры методом наименьших квадратов. Статистическая значимость уравнения проверена с помощью коэффициента детерминации и критерия Фишера. Установлено, что в исследуемой ситуации 76.51% общей вариабельности Y объясняется изменением X. Установлено также, что параметры модели статистически не значимы. Возможна экономическая интерпретация параметров модели - увеличение X на 1 ед.изм. приводит к увеличению Y в среднем на 2.168 ед.изм. Полученные оценки уравнения регрессии позволяют использовать его для прогноза. При x=556, Y будет находиться в пределах от 456.57 до 1656.82 ед.изм. и с вероятностью 95% не выйдет за эти пределы. |