Контрольная работа по финансовой математике. Контрольная работа по дисциплине Финансовая математика Вариант 9 Выполнил студент фио курс 3 Группа Номер зачетной книжки

Скачать 0.57 Mb. Скачать 0.57 Mb.

|

|

Федеральное государственное образовательное бюджетное учреждение высшего образования «ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ» Уфимский филиал Кафедра «Математика и информатика» Контрольная работа по дисциплине «Финансовая математика» Вариант № 9 Выполнил студент: ФИО Курс: 3 Группа: Номер зачетной книжки: № Преподаватель: канд. техн. наук, доцент Белолипцев Илья Игоревич Уфа 2019 СОДЕРЖАНИЕ Тема 1. Основы классической финансовой математики……………………..…3 Теория процентов…………………………………………………...……...3 Потоки платежей. Финансовые ренты……………………………………8 Тема 2. Облигации………………………………………...……………………..12 Тема 3. Портфельный анализ……………………………………………………16 Тема 4. Производные финансовые инструменты…………………………...…24 Список использованных источников и литературы……………...……………27 Тема 1. Основы классической финансовой математики 1.1. Теория процентов Задача 1. Банк выдал ссуду, размером 102 000 руб. Дата выдачи ссуды - 17.06.2019, возврата – 11.10.2019. День выдачи и день возврата считать за 1 день. Проценты начисляются по простой процентной ставке 11,5% годовых. Найти: а) точные проценты с точным числом дней ссуды; б) обыкновенные проценты с точным числом дней ссуды; в) обыкновенные проценты с приближенным числом дней ссуды. Какой способ начисления процентов будет наиболее выгоден кредитору, а какой – заемщику? Решение: Для удобства расчета составим следующую таблицу: Таблица 1

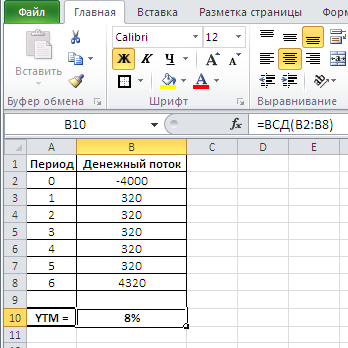

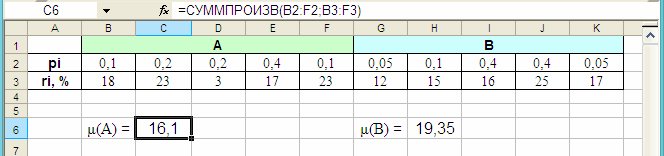

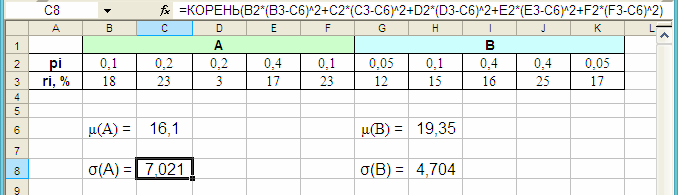

а) точные проценты с точным числом дней ссуды (365/365)  3 727,89 руб. 3 727,89 руб.б) обыкновенные проценты с точным числом дней ссуды (365/360)  3 779,67 руб. 3 779,67 руб.в) обыкновенные проценты с приближенным числом дней ссуды (360/360)  3 714,5 руб. 3 714,5 руб.Кредитору наиболее выгоден способ начисления процентов - обыкновенные проценты с точным числом дней ссуды (3 779,67 руб.). Заемщику наиболее выгоден способ начисления процентов - обыкновенные проценты с приближенным числом дней ссуды (3 714,5 руб.). Задача 2. В банк положена сумма 102 000 руб., сроком на 330 дней, проценты начисляются по ставке 11,5% годовых. Определите наращенную сумму и величину начисленных процентов, если применялись: а) простые проценты; б) сложные проценты. Решение: За временную базу возьмем k = 365 дней, n = t / k. а) простые проценты:  112 605,205 руб. 112 605,205 руб. 112 605,205 – 102 000 = 10 605,205 руб. 112 605,205 – 102 000 = 10 605,205 руб.б) сложные проценты:  112 549,05 руб. 112 549,05 – 102 000 = 10 549,05 руб. 112 549,05 руб. 112 549,05 – 102 000 = 10 549,05 руб.Задача 3. Номинальная стоимость векселя 102 000 рублей. Банк учел вексель по ставке 11,5% годовых (год равен 360 дням) за 330 дней до погашения. Определить полученную предприятием сумму и дисконт, если: а) применяется простая учетная ставка; б) применяется сложная учетная ставка. Решение: За временную базу возьмем k = 360 дней, n = t / k. а) применяется простая учетная ставка:  91 247,50 руб. 91 247,50 руб. 102 000 - 91 247,50 = 10 752,50 руб. 102 000 - 91 247,50 = 10 752,50 руб.б) применяется сложная учетная ставка:  91 193,70 руб. 102 000 - 91 193,70 = 10 806,30 руб. 91 193,70 руб. 102 000 - 91 193,70 = 10 806,30 руб.Задача 4. Наращенная сумма равна 428 000 рублей, срок 6 лет, ставка сложных процентов, равная 11,5% годовых. Определить современную стоимость этой величины. Решение:  222 738,128 руб. 222 738,128 руб.Задача 5. Ссуда, в размере 102 000 рублей предоставлена на 6 лет. Проценты сложные, ставка –11,5% годовых. Проценты начисляются 6 раз в году. Какую сумму надо будет вернуть? Решение:  202 035,537 руб. 202 035,537 руб.Задача 6. Какова должна быть номинальная ставка сложных процентов, чтобы при начислении процентов 6 раз в году вклад в размере 102 000 руб. увеличился до 428 000 руб. за 6 лет? Решение:  , ,  0,2438 или 24,38% 0,2438 или 24,38%Задача 7. Определите срок, за который вклад в размере 102 000 руб., помещенный на депозит по ставке 11,5% годовых, увеличится вдвое, при условии, что применяются: а) простые проценты; б) сложные проценты. Решение: S = 2ּP = 2ּ102 000 = 204 000 руб. а) простые проценты:   , ,  8,69 лет. 8,69 лет.б) сложные проценты:   , ,  6,37 лет. 6,37 лет.Задача 8. Вклад в размере 102 000 руб. помещен на депозит по ставке 11,5% годовых сроком на один год. Темп инфляции равен  = 8%. Определите реальную доходность этой инвестиции. = 8%. Определите реальную доходность этой инвестиции.Решение:  105 305,556 руб. 105 305,556 руб. 105 305,556 – 102 000 = 3 305,556 руб. реальная доходность. 105 305,556 – 102 000 = 3 305,556 руб. реальная доходность.Задача 9. Депозит, в размере 102 000 руб. размещен под  = 10,5% годовых сроком на 6 лет. Проценты начисляются непрерывно. Определите наращенную сумму. = 10,5% годовых сроком на 6 лет. Проценты начисляются непрерывно. Определите наращенную сумму.Решение:  191 516,279 руб. 191 516,279 руб.Задача 10. Годовой темп инфляции равен = 8%. Определите темп инфляции за месяц при условии, что в течение года инфляция постоянная.Решение:  , α1 - темп инфляции за месяц. , α1 - темп инфляции за месяц. 0,0064 или 0,64% темп инфляции за месяц. 0,0064 или 0,64% темп инфляции за месяц.Задача 11. В течение первых двух лет темп инфляции был равен = 8% в год. В течение следующих двух лет темп инфляции был равен 10% в год. Вычислите темп инфляции за четыре года.Решение:   0,41 или 41% темп инфляции за четыре года. 0,41 или 41% темп инфляции за четыре года.Задача 12. Темп инфляции за год равен = 8%. Вычислите темп инфляции за квартал  , при условии, что в течение года инфляция постоянна. , при условии, что в течение года инфляция постоянна.Решение: , α1 - темп инфляции за месяц. 0,0194 или 1,94% темп инфляции за квартал. 0,0194 или 1,94% темп инфляции за квартал.Задача 13. Два платежа в размере 102 000 руб. и 204 000 руб., должны быть выплачены через 6 лет и 7 лет соответственно. Стороны договорились заменить их одним платежом, который должен быть выплачен через 9 лет. Консолидация проводится по сложной ставке 11,5% годовых. Определите величину консолидированного платежа. Решение:  современная стоимость денежного потока, представляющая собой оценку этого денежного потока на текущий момент времени. современная стоимость денежного потока, представляющая собой оценку этого денежного потока на текущий момент времени. 148 297,61 руб. 148 297,61 руб. По принципу финансовой справедливости А1 = А2  148 297,61 руб. 148 297,61 руб.x = 395 009,88 руб. консолидированный платеж. Задача 14. Определите эффективную ставку i, эквивалентную номинальной годовой ставке 11,5% годовых, при сроке начисления 6 лет, проценты начисляются m = 6 раз в году. Решение:  или 12,06% эффективная ставка. или 12,06% эффективная ставка.1.2. Потоки платежей. Финансовые ренты Задача 15. Дан денежный поток  . Определите: а) внутреннюю норму доходности потока платежей; б) современную стоимость потока платежей; в) наращенную стоимость потока платежей при ставке дисконтирования равной 11% годовых. . Определите: а) внутреннюю норму доходности потока платежей; б) современную стоимость потока платежей; в) наращенную стоимость потока платежей при ставке дисконтирования равной 11% годовых.Решение: а) Внутренняя норма доходности (IRR) – это такая ставка дисконтирования, при которой современная стоимость денежного потока равна нулю.   Для вычисления IRR воспользуемся встроенной функцией ВСД() Excel. IRR = 100%  б) - современная стоимость денежного потока. 5 453,69 руб. 5 453,69 руб.в)  - конечная стоимость потока платежей. - конечная стоимость потока платежей. 6 719,5 руб. 6 719,5 руб.Задача 16. В течение 4 лет на банковский счет в конце каждого года поступают платежи в размере  = 36 300 руб., проценты начисляются 1 раз в год по ставке 11%. Найти современную и наращенную стоимость этой ренты. = 36 300 руб., проценты начисляются 1 раз в год по ставке 11%. Найти современную и наращенную стоимость этой ренты. Решение: По условию рента годовая, с однократным начислением процентов, постнумерандо (платежи осуществляются в конце каждого периода).  - наращенная стоимость годовой ренты. - наращенная стоимость годовой ренты. 170 963,235 руб. 170 963,235 руб. - современная стоимость. - современная стоимость. 112 618,78 руб. 112 618,78 руб.Задача 17. В течение 4 лет в конце каждого месяца на банковский счет поступали денежные средства (размеры выплат – постоянны) в размере R/p, на которые k = 6 раз в году начислялись проценты по ставке 11% годовых. Наращенная сумма ренты составила S = 218 000 рублей. Определите величину ежемесячного платежа R/p и коэффициент наращения ренты. Решение: По условию рента постнумерандо, p-срочная, с кратным начислением процентов.  где Sn,i – коэффициент наращения ренты; j – номинальная ставка процентов (i); m – число начислений процентов в году (k); p – количество выплат в течение года.  4,9911 - коэффициент наращения ренты 4,9911 - коэффициент наращения ренты , , 43 677,3475 руб. - величина ежегодного платежа. 43 677,3475 руб. - величина ежегодного платежа.Задача 18. Кредит в размере 36 300 руб., взятый под 11% годовых, заемщик должен погасить в течение 4 лет равными суммами в конце каждого месяца. Заёмщик обратился в банк с просьбой об изменении графика выплат: он хочет погашать кредит равными платежами в размере  один раз в конце каждого года. Определите размер ежегодного платежа , при условии, что все остальные параметры ренты (срок и процентная ставка) останутся неизменными. один раз в конце каждого года. Определите размер ежегодного платежа , при условии, что все остальные параметры ренты (срок и процентная ставка) останутся неизменными.Решение: Рента постнумерандо, p-срочная, с однократным начислением процентов:  118 189,676 руб. 118 189,676 руб.Рента постнумерандо, годовая, с однократным начислением процентов:  Согласно принципу финансовой справедливости А = А*  118 189,676 руб. 118 189,676 руб. 38 095,6472 руб. размер ежегодного платежа. 38 095,6472 руб. размер ежегодного платежа.Задача 19. Какую сумму необходимо положить на счет, чтобы в течение 4 лет в начале каждого квартала (p = 4) можно было бы снимать по 10 000 руб., если на остаток средств k = 6 раза в году начисляются проценты по ставке 11% годовых. Решение: Искомая величина является приведенной величиной А. Рента пренумерандо, p-срочная, с кратным начислением процентов:  131 455,633 руб. 131 455,633 руб.На счет необходимо положить 131 455,633 руб. Тема 2. Облигации Задача 20. Купонная облигация, номиналом 4 000 руб., дата выпуска 1.06.2013, дата погашения 1.06.2020, купонная ставка  = 8% годовых. Купонный доход выплачивается 4 раза в год. Норма доходности – = 8% годовых. Купонный доход выплачивается 4 раза в год. Норма доходности –  = 7% годовых. Определить текущую стоимость облигации на 1.02.2019 г., если курс облигации на момент принятия решения о покупке будет равен = 7% годовых. Определить текущую стоимость облигации на 1.02.2019 г., если курс облигации на момент принятия решения о покупке будет равен  = 85,4. Сделать вывод о целесообразности покупки облигации по текущему курсу. = 85,4. Сделать вывод о целесообразности покупки облигации по текущему курсу.Решение: Поскольку купонный доход выплачивается больше одного раза в год:  , где n – срок до погашения облигации. , где n – срок до погашения облигации.По условию до погашения облигации остался 1 год и 4 месяца, это 4/3 года. Сумму дисконтированных купонов можно посчитать через формулу суммы (m∙n = 4∙4/3 = 16/3) членов геометрической прогрессии по формуле:  . .Отсюда получим  . . Получили PV = 4 050,49975 руб. Получили PV = 4 050,49975 руб.При таком PV курс равен  , значит покупка облигации по текущему курсу ( = 85,4) целесообразна. , значит покупка облигации по текущему курсу ( = 85,4) целесообразна.Задача 21. Купонная облигация, номиналом 4 000 руб., купонная ставка = 8% годовых. Купонный доход выплачивается 1 раз в год. До погашения облигации остается 6 лет. Норма доходности – = 7% годовых. Определить дюрацию облигации и доходность к погашению YTM. Как изменится доходность к погашению, если цена облигации вырастет на 10%?Решение:  , ,  , ,  CF1 = CF2 = CF3 = CF4 = CF5 = 4 000 ּ 0,08 = 320 руб. CF6 = 4 000 + 320 = 4 320 руб.   0,0714, 0,0714,  0,0623, 0,0623,  0,0544, 0,0544, 0,0667, 0,0667,  0,0583, 0,0583,  0,6869. 0,6869. 0,0714ּ1 + 0,0667ּ2 + 0,0623ּ3 + 0,0583ּ4 + 0,0544ּ5 + 0,6869ּ6 = 5,02. 0,0714ּ1 + 0,0667ּ2 + 0,0623ּ3 + 0,0583ּ4 + 0,0544ּ5 + 0,6869ּ6 = 5,02.Дюрация – средний срок окупаемости вложений в облигацию 5,02 года.  , где YTM - доходность к погашению. , где YTM - доходность к погашению.Точное значение доходности к погашению находим с помощью встроенной функцией ВСД() Excel.    Доходность к погашению YTM = 8%. Если цена облигации вырастет на 10%, это составит 4 400 руб.    Доходность к погашению YTM = 6,72% Если цена облигации вырастет на 10%, то доходность к погашению уменьшится на 1,28%. Задача 22. Бескупонная облигация номиналом 4 000 руб. и сроком погашения 6 лет продается по курсу 85,4. Целесообразна ли покупка облигации по текущему курсу, если норма доходности равна 7% годовых. Найдите доходность этой инвестиции. Решение:  2 665,3689 руб. 2 665,3689 руб.При таком PV курс равен  , значит покупка облигации по текущему курсу ( = 85,4) не целесообразна. , значит покупка облигации по текущему курсу ( = 85,4) не целесообразна.  - доходность облигации на дату погашения при курсе К. - доходность облигации на дату погашения при курсе К. или 2,66% или 2,66%Облигация обеспечивает инвестору 2,66% доходности. Задача 23. Имеются две облигации с номиналом 4 000 рублей, срок погашения первой облигации 6 лет, второй – 7 лет. Первая облигация с купоном 8% продается по курсу = 85,4. Вторая облигация с купоном 9% продается по номиналу. Купонные выплаты один раз в году. Какую облигацию Вы предпочтете?Решение: Найдем доходность к погашению по каждой облигации. Приближенное значение   58,33% 58,33% 51,43%, так как 51,43%, так как  . .Я предпочту первую облигацию, потому что её доходность к погашению выше. Тема 3. Портфельный анализ Задача 24. Рассматриваются 2 ценные бумаги А и В. Известны возможные значения доходности этих бумаг (  ) и соответствующие им вероятности ( ) и соответствующие им вероятности ( ). Рассчитайте математическое ожидание доходности финансовых операций, среднеквадратическое отклонение и коэффициент вариации. Сделайте вывод, какая из двух бумаг предпочтительнее. ). Рассчитайте математическое ожидание доходности финансовых операций, среднеквадратическое отклонение и коэффициент вариации. Сделайте вывод, какая из двух бумаг предпочтительнее.

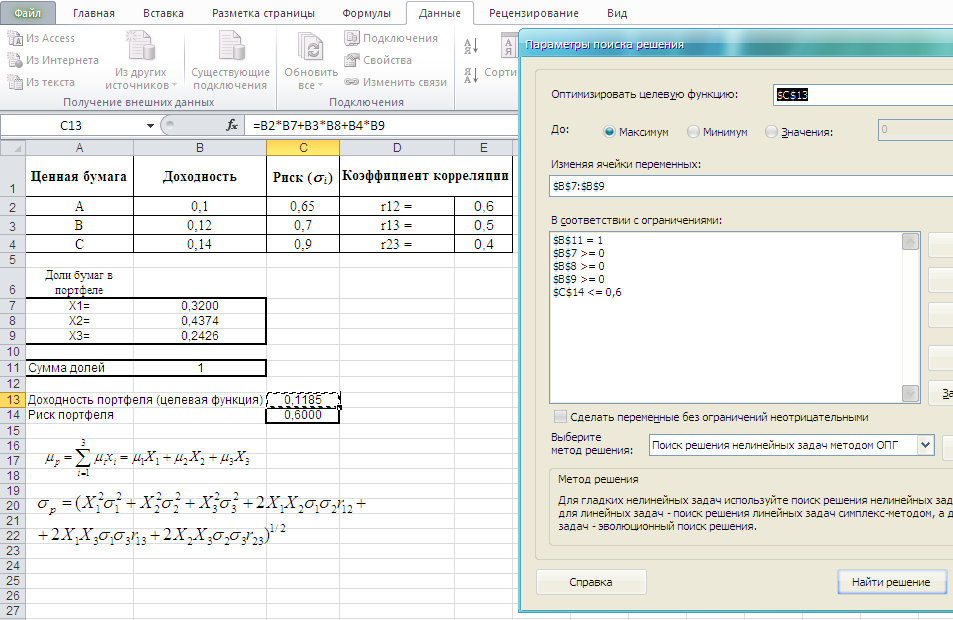

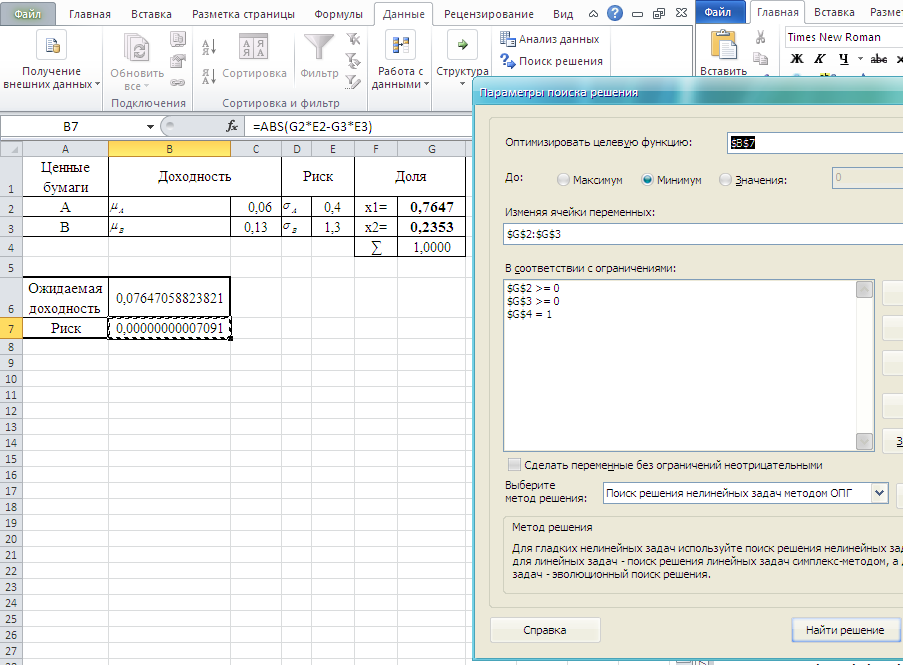

Решение: Для решения задачи будем применять Excel. Математическое ожидание:   Среднее квадратическое отклонение:   Коэффициент вариации:   Вывод: ожидаемая доходность ценной бумаги В превышает доходность ценной бумаги А в 1,2 раза (19,35/16,1), и риск инвестирования в нее меньше в 0,56 раза (0,243/0,436). Следовательно, ценная бумага В является более предпочтительной, поскольку обладает лучшим соотношением риск/доходность. Задача 25. Известны характеристики трех ценных бумаг А, В и С: средние ожидаемые доходности  , стандартные отклонения доходности (риск) , стандартные отклонения доходности (риск)  и коэффициенты корреляции доходностей бумаг. Решите задачу об оптимальном портфеле в Excel при помощи надстройки «Поиск решения». и коэффициенты корреляции доходностей бумаг. Решите задачу об оптимальном портфеле в Excel при помощи надстройки «Поиск решения». Найти портфель максимальной доходности, риск портфеля не более 0,6.

Решение: Составим математическую модель задачи:   Для вычисления воспользуемся надстройкой «Поиск решения» в Excel.  Задача 26. Из двух ценных бумаг А и В (коэффициент корреляции доходностей равен -1) составить портфель минимального риска. Найдите ожидаемую доходность этого портфеля. Доходности и риски бумаг приведены в таблице:

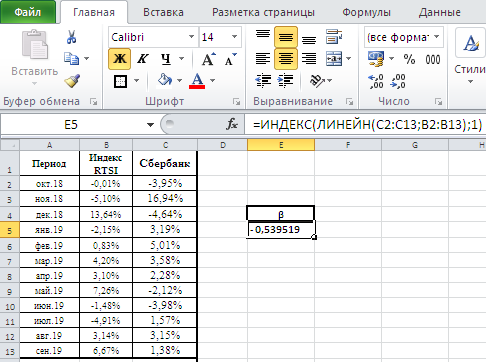

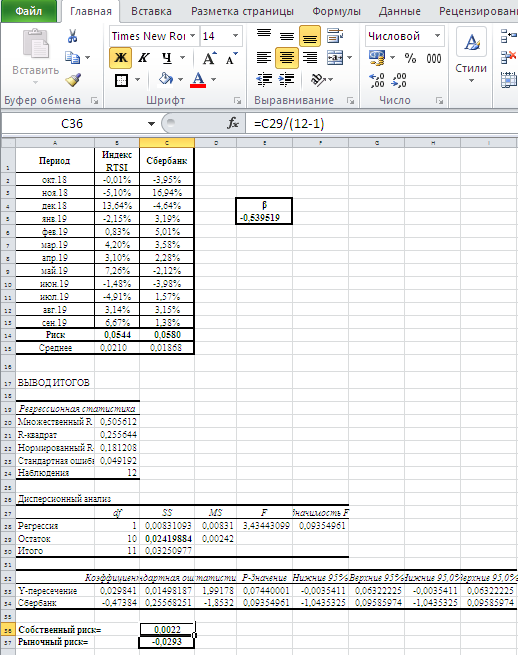

Решение: Ожидаемая доходность портфеля определяется как средневзвешенная ожидаемая доходность входящих в него бумаг, то есть:  , где х1 и х2 - удельный вес в портфеле первой и второй бумаги. При этом х1 + х2 = 1. , где х1 и х2 - удельный вес в портфеле первой и второй бумаги. При этом х1 + х2 = 1.Риск портфеля двух активов с корреляцией доходностей равной -1 означает, что переменные находятся в отрицательной линейной функциональной зависимости.  , ,Риск портфеля составит:  . .Для вычисления воспользуемся надстройкой «Поиск решения» в Excel.  Задача 27. В таблице приведены значения месячных доходностей акций компании Сбербанк за последние 12 месяцев, а также доходности рыночного индекса RTSI. Вычислите: 1) бэта-коэффициент ценной бумаги; 2) рыночный и собственный риск ценной бумаги; 3) постройте линию SML.

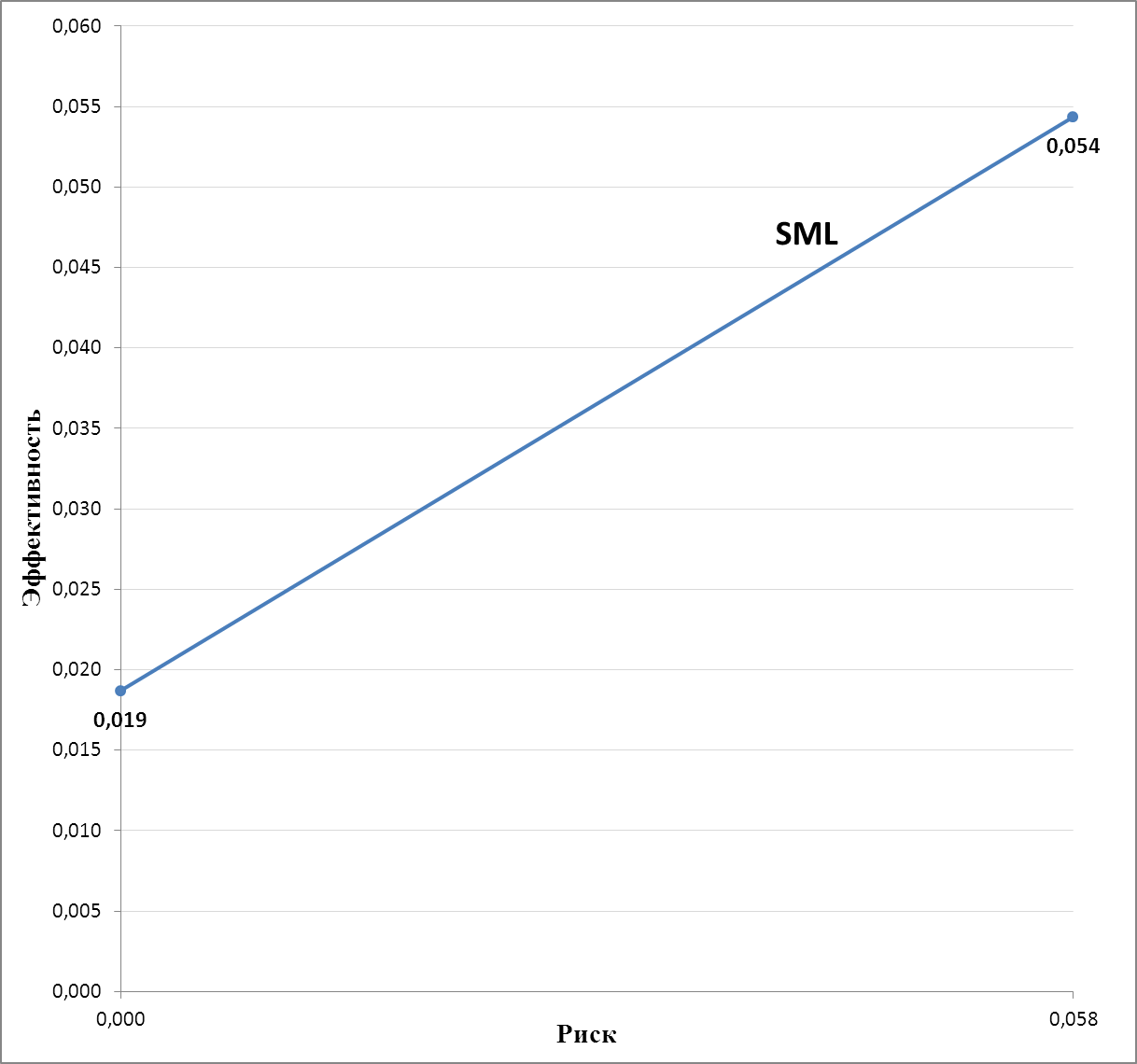

Решение: 1) Коэффициент бета – это статистический коэффициент, который характеризует движение отдельной акции относительно всего рынка в целом.  где: β – коэффициент бета, мера систематического риска (рыночного риска); ri – доходность i-й акации (инвестиционного портфеля); rm – рыночная доходность; σ2m – дисперсия рыночной доходности.  Бета ниже 0 - это сигнал к тому, что актив будет двигаться в противоположную от рынка сторону. 2) Рыночный риск = β-коэффициент ∙ Риск Индекса Рыночный риск = -0,539519 ∙ 0,0544 = -0,0293. Риск Индекса рассчитаем с помощью функции СТАНДОТКЛОН. Эффективность рассчитаем с помощью функции СРЗНАЧ. Собственный риск = ESS/(12-1), где ESS (Explained Sum of Squares) – объясненная с помощью регрессии сумма квадратов отклонений. Собственный риск = 0,024198843/(12-1) = 0,0022.  3) Прямая SML отражает идеальную зависимость между β и доходностью бумаг. Все точки, лежащие на прямой, соответствуют «справедливо» оцененным бумагам, а те, которые лежат выше/ниже этой линии, являются недооцененным/переоцененным.  Тема 4. Производные финансовые инструменты Задача 28. Опцион put на продажу акции был куплен за С = 5 руб. Срок исполнения опциона 8 месяцев. Цена исполнения опциона Х = 305 руб. Рыночная цена акции на момент исполнения составила Sn = 295 руб. Какие действия предпримут покупатель и продавец опциона? Оцените доход (потери) продавца и покупателя опциона в данной ситуации. Решение: Опционы пут (put option) — это опцион на продажу определенного количества акций лицу, выписавшему опцион в будущем по определённой цене. Условие отказа от реализации опциона Х < Sn . Поскольку через 8 месяцев рыночная цена акций составит Sn = 295 руб., то Х > Sn (305 руб. > 295 руб.). Поэтому опцион реализуется по цене продажи акций 305 руб. – 5 руб. = 300 руб. Прибыль покупателя опциона равна: 300 руб. – 295 руб. = 5 руб. на акцию. Задача 29. Текущая цена акции равна 300 руб. Используя модель Блэка-Шоулза, найдите стоимость европейского опциона call с ценой исполнения 305 руб. и сроком исполнения 8 месяцев. Стандартное отклонение цены акции равно  = 0,3, ставка непрерывных процентов - = 7% годовых. = 0,3, ставка непрерывных процентов - = 7% годовых.Решение: Опционы колл (call option) — на покупку актива. Опцион даёт право купить актив в будущем по определённой цене. Под теоретической ценой рыночного актива обычно понимается математическая модель, по которой можно количественно рассчитать экономическую основу рыночных цен актива. В качестве такого рода математической модели применительно к опционам наиболее значимой является модель Блэка–Шоулза. Модель Блэка—Шоулза для опциона колл:    где: C - теоретическая стоимость опциона колл в момент t до истечения срока опциона (до экспирации); S – текущая рыночная цена актива; F – значение функции нормального распределения вероятностей для d1 и d2; K - цена исполнения опциона; r - безрисковая процентная ставка; T – t - время до истечения срока опциона; σ - волатильность доходности (квадратный корень из дисперсии) актива, изменчивость стоимости (цены), годовое стандартное отклонение цены актива опциона.  0,2455, 0,2455, 0,00056. 0,00056. 29,61 руб. 29,61 руб.Значения функции нормального распределения вероятности взяли по таблице функции Лапласа. Стоимость опциона call составит 29,61 руб. Задача 30. Текущая цена акции равна  = 300 руб. Используя биномиальную модель Росса-Рубинштейна, составьте ряд распределения цены акции к концу года, если годовая ставка составляет 7% годовых, и в конце каждого квартала цена акции может вырасти либо упасть в цене в u раз. = 300 руб. Используя биномиальную модель Росса-Рубинштейна, составьте ряд распределения цены акции к концу года, если годовая ставка составляет 7% годовых, и в конце каждого квартала цена акции может вырасти либо упасть в цене в u раз.Решение: Вероятность, нейтральная к риску:  , пусть u = 1,1, тогда d = 1/u = 1/1,1 = 0,909. , пусть u = 1,1, тогда d = 1/u = 1/1,1 = 0,909. . .Теперь можем составить ряд распределения цены акции к концу года: цена принимает значения S0ukd4-k, где k = 0, 1, 2, 3, 4 соответственно с вероятностями  . . S0ukd4-k (k = 0) = 300 ∙ 1,10 ∙ 0,9094-0 = 204,822 руб. S0ukd4-k (k = 1) = 300 ∙ 1,11 ∙ 0,9094-1 = 247,8595 руб. S0ukd4-k (k = 2) = 300 ∙ 1,12 ∙ 0,9094-2 = 299,94 руб. S0ukd4-k (k = 3) = 300 ∙ 1,13 ∙ 0,9094-3 = 362,9637 руб. S0ukd4-k (k = 4) = 300 ∙ 1,14 ∙ 0,9094-4 = 439,23 руб.  , , , , , , , , . .При подсчете числа сочетаний применяли их свойства:  и и  . .Окончательно имеем:

Список использованных источников и литературы Брусов, П.Н. Финансовая математика: учебное пособие / П. Н. Брусов, П. Н. Брусов, Н.П. Орехова, С.В. Скородулина. - 3-е изд.; стер. – Москва : КНОРУС, 2017. - 224с. Брусов П.Н. Задачи по финансовой математике: учебное пособие / П. Н. Брусов, П. П. Брусов, Н. П. Орехова, С. В. Скородулина. - 4-е изд., стер. - М.: КНОРУС, 2017. - 286с. Ефимова М.Р. Финансовые расчеты. Практикум: учебное пособие / М. Р. Ефимова. – М.: КНОРУС, 2016. - 184 с. Кузнецов Г.В. Основы финансовых вычислений : учеб. пособие / Г.В. Кузнецов, А.А. Кочетыгов. — М. : ИНФРА-М, 2017. — 407 с. Мелкумов Я. С. Финансовые вычисления. Теория и практика: Учеб.-справ. пособие. – 2-е изд. – М.: ИНФРА-М, 2016. – 408 с. Основы финансовых вычислений. Основные схемы расчета финансовых сделок : учебник / Ю.Ф. Касимов, Аль-М.С. Натор, А.Н. Колесников. — Москва : КноРус, 2017. — 328 с. Основы финансовых вычислений. Портфели активов, оптимизация и хеджирование : учебник / Ю.Ф. Касимов, Аль-М.С. Натор, А.Н. Колесников. — Москва : КноРус, 2017. — 322 с. Соловьев В.И. Финансовая математика: учебное пособие / В.И. Соловьев. – Москва: КНОРУС, 2016. – 176 с. – [Электронный ресурс] Шиловская Н.А. Финансовая математика : учебник и практикум для бакалавриата и магистратуры / Н.А. Шиловская. – 2-е изд., испр. и доп. – М.: Издательство Юрайт, 2017. – 202 с. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,%

,%

,%

,%