осн управления проектами. Контрольная работа по дисциплине Основы управление проектами

Скачать 167.97 Kb. Скачать 167.97 Kb.

|

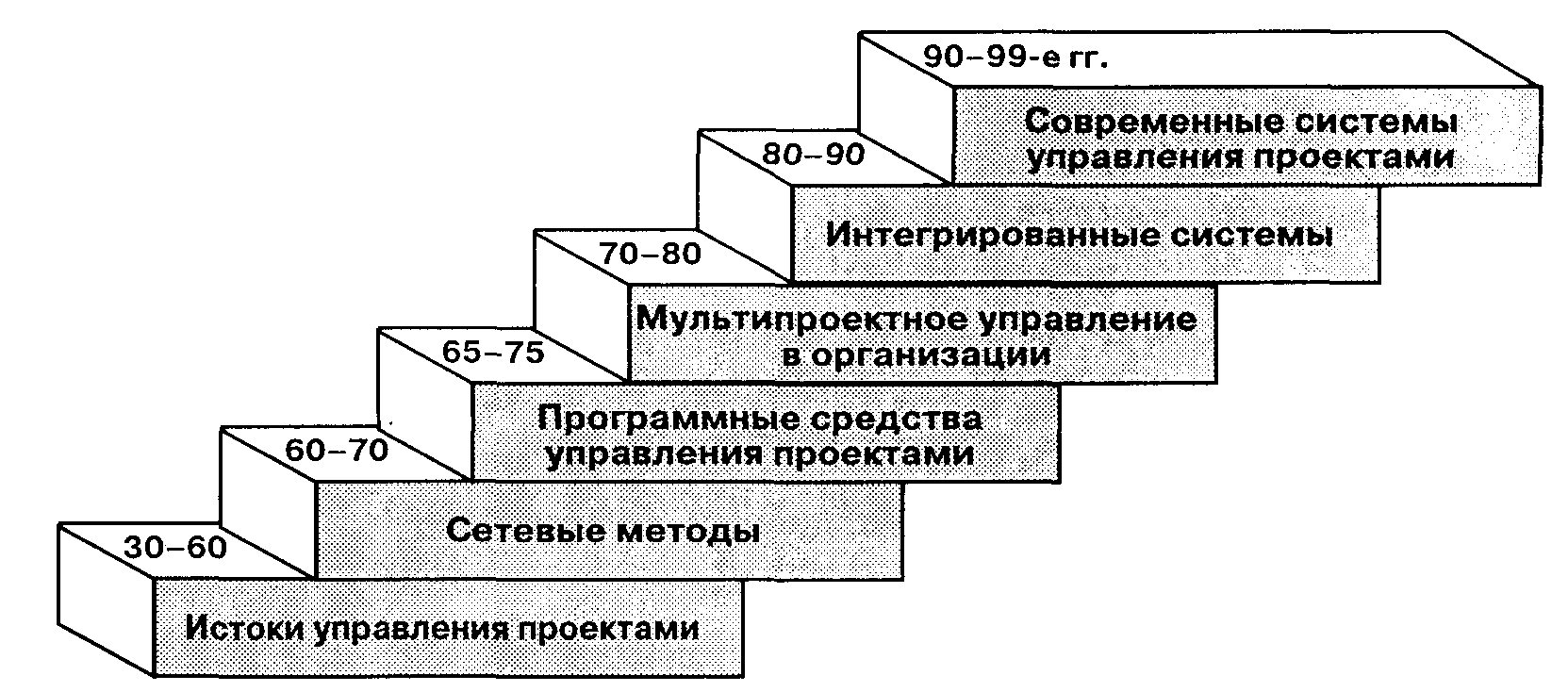

1 2 Министерство сельского хозяйства Российской Федерации ФГБОУ ВО «Государственный аграрный университет Северного Зауралья» Агротехнологический институт К  афедра землеустройства и кадастров афедра землеустройства и кадастровКОНТРОЛЬНАЯ РАБОТА по дисциплине «Основы управление проектами» направление подготовки 21.03.02 «Землеустройство и кадастры» профиль «Земельный кадастр» Выполнил: ст. Б-ЗК21зу гр.: Мокина Е.А. Проверила: Сорокина Т.И. Тюмень 2023 Содержание Введение…………………………………………………………………….3 1. Команда и руководитель. Типы общения в процессе реализации проектов……………………………………………………………………………4 2. История зарождения управления проектами как самостоятельной сферы деятельности……………………………………………………………….8 3. Организация проектного финансирования…………………………...16 4. Управление стоимостью проекта……………………………………...19 Заключение………………………………………………………..............34 Список источников информации………………………………………...35 Введение Управление организационными проектами становится особенно актуальным, когда в России формируются условия широкого использования методологии управления проектами. Данный метод является эффективным средством управления в реальных российских условиях и в то же время проверенным инструментом реализации организационных проектов необходимого качества, в установленные сроки, в рамках принятого бюджета. Управление проектом – это применение знаний, навыков, инструментов и методов для планирования и реализации действий, направленных на достижение поставленной цели в рамках проектных требований. Российская экономика, переживающая переходный период, претерпевает значительные изменения. Согласно классическому подходу, управление проектами понимается как управление изменениями. Отсюда следует, во-первых, актуальность управления проектами для современной российской экономики, и, во-вторых, широкие возможности для применения проектного подхода. Переход на проектные методы управления в первую очередь связан с ликвидацией организационной системы, основанной на планово-распределительных методах управления и переходом к рыночным отношениям. Для государства основной формой программного управления являются целевые комплексные программы, они выступают в форме федеральных целевых программ. 1. Команда и руководитель. Типы общения в процессе реализации проектов Команда проекта– одно из главных понятий управления проектами. Это группа сотрудников, непосредственно работающих над осуществлением проекта и подчиненных руководителю последнего; основной элемент его структуры, так как именно команда проекта обеспечивает реализацию его замысла. Эта группа создается на период реализации проекта и после его завершения распускается. Очевидно, что количество людей в команде определяется объемом работ, предусмотренным проектом. Как правило, лидеры (менеджеры) функционально и (или) предметно ориентированных групп специалистов и составляют команду управления проектом. Лидеры групп – это руководители, координаторы усилий всех членов группы; члены группы – непосредственные исполнители, которые имеют возможность сосредоточиваться на конкретной работе. При необходимости некоторые роли членов команды могут совмещаться. Взаимоотношения участников проекта внутри команды проекта, создаваемой для управления последним, раскрывает организационная структура команды проекта. Существует два основных принципа формирования команды для управления проектом. 1. Ведущие участники проекта – заказчик и подрядчик – создают собственные группы, которые возглавляют руководители проекта, соответственно, от заказчика и подрядчика. Эти руководители подчиняются единому руководителю проекта. В зависимости от организационной формы реализации проекта, руководитель от заказчика или от подрядчика может являться руководителем всего проекта. Руководитель проекта во всех случаях имеет собственный аппарат сотрудников, осуществляющих координацию деятельности всех участников проекта. 2. Для управления проектом создается единая команда во главе с руководителем проекта. В команду входят полномочные представители всех участников проекта для осуществления функций согласно принятому распределению зон ответственности. Система управления командой проекта включает организационное планирование, кадровое обеспечение проекта, создание команды проекта, а также осуществляет функции контроля и мотивации трудовых ресурсов проекта для эффективного хода работ и завершения проекта. Система нацелена на руководство и координацию деятельности команды проекта, использует стили руководства, методы мотивации, административные методы, повышение квалификации кадров на всех фазах жизненного цикла проекта. Для команды проекта необходимо наличие у ее членов комбинации взаимодополняющих навыков, которые составляют три категории: -технические и/или функциональные, т. е. профессиональные, навыки; -навыки по решению проблем и принятию решений; -навыки межличностного общения (принятие риска, полезная критика, активное слушание и т. д.). Она обладает такими существенными признаками, как: -внутренняя организация, состоящая из органов управления, контроля и санкций; -групповые ценности, на основе которых формируется чувство общности в команде и создается общественное мнение; -собственный принцип обособления, отличающий ее от других команд; -групповое давление, т. е. воздействие на поведение членов команды общими целями и задачами деятельности; -стремление к устойчивости благодаря механизму отношений, возникающих между людьми в ходе решения общих задач; -закрепление определенных традиций. Команда — это самостоятельный субъект деятельности, который может быть рассмотрен с точки зрения свойств, процессов, параметров, характерных для социальной группы. Руководитель проекта - это лицо, ответственное за достижение целей проекта. Основные обязанности по управлению проектом включают? -определение и доведение до сведения общественности целей проекта, которые являются ясными, полезными и достижимыми -обеспечение потребностей проекта, таких как рабочая сила, необходимая информация, различные соглашения и материалы или технологии, необходимые для достижения целей проекта -управление ограничениями треугольника управления проектом, которые включают стоимость, время, объем и качество. Общение в процессе реализации проектов играет важную роль. С его помощью можно обмениваться фактами, брокерской информацией, оказывать влияние и даже в некоторых случаях выражать эмоции. Общение может быть формальным и неформальным. Формальное общение в рамках реализации проекта призвано удовлетворить потребность участников проекта информации. В этом случае оно должно быть тщательно спланировано. В процессе планирования необходимо выяснить, кто и что именно хочет узнать, когда и в какой форме нужна информация. Следует обсудить и решить такие вопросы, как срочность предоставления информации. Такое формальное общение должно касаться реализации проекта. В результате участники проекта должны получить следующую информацию: -Что сделано с момента предоставления последнего отчета; -Какая работа должна была быть проделана за этот период; - Что планируется сделать в следующий период. Участники проекта должны получить свежие данные о расходовании финансов, предусмотренных бюджетом и реально израсходованных или предусмотренных бюджетом и использованных на завершающем этапе проекта и так далее. Информация может быть представлена в виде столбиков диаграмм, S – кривых, отчетов о соблюдении графика и отклонения от нормативных затрат или отчетов о прибавочной стоимости. Формальный обмен информацией может происходить на заседаниях или для этой цели могут быть использованы магнитные носители. Неформальное общение в рамках реализации проекта также важно, как и формальное, но часто его недооценивают и относятся к нему как к само собой разумеющемуся. Оно происходит во время бесчисленных личных бесед, телефонных разговоров и дискуссий, которыми наполнен каждый день, часто случайно, спонтанно и незапланировано. Насколько умело руководитель проекта пользуется ими, может зависеть успешное завершение проекта. Владеть искусством общения должен каждый руководитель проекта. Если он хочет добиться положительных результатов, руководитель проекта должен уметь в устной и письменной форме выражать свои мысли четко и доходчиво, а также слушать собеседника. Эффективный обмен информацией может внести весомый вклад в успех всего проекта. 2. История зарождения управления проектами как самостоятельной сферы деятельности Зарождение управления проектами как самостоятельной дисциплины относят к 30-м годам и связывают с разработкой специальных методов координации инжиниринга крупных проектов в США: авиационных в US Air Corporation и нефтегазовых в известной фирме Еххоп. В 1937 г. американским ученым Л. Гуликом была осуществлена первая разработка по матричной организации для руководства и осуществления сложных проектов. Впервые современное практическое применение в полном объеме она получила в 1953-1954 гг. в подразделениях совместных проектов воздушных сил США. Это были первые организованные механизмы для достижения интеграции при управлении сложными и крупными проектами. Сложилась практика управления проектами: определение требуемых результатов; тщательное предварительное планирование; назначение главного контрактора, ответственного за разработку и выполнение проекта. В 1956 г. компания Du Pont de Nemours Co. образовала группу для разработки методов и средств управления проектами. В 1957 г. к этим работам присоединились исследовательский центр UNIVAC и фирма Remington Rand. К концу 1957 г. этим коллективом, возглавляемым Дж. Келли и Р. Уолкером, был разработан метод критического пути (СРМ) с программной реализацией на ЭВМ UNIVAC. Метод с успехом был опробован на разработке плана строительства завода химического волокна в г. Луисвилле, штат Кентукки, США. В результате этой работы появились первые публикации по управлению проектом. Вслед за СРМ для программы «Поларис» (US Navy) в течение 1957-1958 гг. была завершена разработка и опробована система сетевого планирования PERT. Программа «Поларис» включала 250 фирм-контракторов и более 9 тыс. – фирм-субконтракторов. Разработанные в эти годы методы и техника сетевого планирования дали мощный толчок развитию УП. Уже с 1958 г. PERT и СРМ используются для планирования работ, оценки риска, контроля стоимости и управления ресурсами на ряде крупных военных и гражданских проектов в США. В 1959 г. комитетом Андерсона (NASA) был сформулирован системный подход к управлению проектом по стадиям его жизненного цикла, в котором особое внимание уделялось предпроектному анализу. Развитие УП в 50-е годы завершилось публикацией Л. Гэддис в Harvard Business Review первой обобщающей статьи по управлению проектами. В 60-е годы развитие УП концентрируется почти исключительно на методах и средствах PERT и СРМ. Расширяется сфера применения сетевых методов. Разрабатываются методы и средства оптимизации стоимости для СМР и PERT (PERT/COST), распределения и планирования ресурсов (RPSM, RAMPS и др.) Фирма IBM разрабатывает пакет программ на базе PERT/COST как систему для управления проектами - PMS, создаются первые системы контроля проектов на основе сетевой техники (PSC) и др. Начинается распространение сетевых методов УП в Европе и на других континентах. Дальнейшее развитие в 60-е годы получает организационная интеграция. Как матричная форма она представлена в самом начале 60-х годов. А к 1967-1968 гг. П. Лауренс, Дж. Лорш, Дж. Гэлбрейт и другие объяснили в точных формулировках виды возможных интеграционных механизмов и условия, при которых они должны быть использованы. В этот период также были разработаны целостная система материально-технического обеспечения (1966) и система сетевого планирования GERT (1966), использующая новую генерацию сетевых моделей. В 70-х годах продолжается развитие и внедрение систем сетевого планирования и управления. Так, техника сетевого анализа и его компьютерные приложения впервые вводятся в учебных заведениях США в качестве обязательных инженерных предметов. Вместе с этим получают развитие и новые направления в УП. В 70-е годы крупномасштабные проекты столкнулись с неожиданной оппозицией защитников окружающей среды (атомные электростанции, транспортные сети, нефтегазовые проекты, химия, мелиорация и др.). Это послужило толчком для разработки «внешнего» окружения проектов и формального включения внешних факторов - экономических, экологических, общественных и др. - в процессы УП. В этот период разрабатываются методы управления конфликтами (1977), проблемы руководителя проекта и команды проекта (1971), организационные структуры УП (1977-1979). Развиваются методы УП в строительстве с ориентацией на заказчика (владельца). В практику входят методы управления изменениями. Развивается управление качеством, что позволяет лучше управлять инновационными проектами. Осознаются высокая роль и значение партнерства и слаженной работы команды проекта. Управление риском выделяется в самостоятельную дисциплину в сфере УП. Четвертое поколение компьютеров и новые информационные технологии, разработанные на их основе. дали широкие возможности проще и эффективнее использовать методы и средства УП для таких целей, как планирование, составление графиков работ, контроль и анализ времени, стоимости, ресурсов и др. Эти методы начинают широко использовать не только крупные, но и средние и мелкие фирмы в самых разнообразных сферах. В 1987 г. в США была опубликована коллективная работа сотрудников института PMI «PMBOK» (дословно - Тело знаний управления проектами или «Свод знаний по УП»), в которой определены место, роль и структура методов и средств УП и их вклад в общее управление. Управление проектами окончательно сформировалось как междисциплинарная сфера профессиональной деятельности. В целом развитие методов управления проектами в нашей стране шло в русле мирового развития УП с некоторым отставанием от Запада, которое вызвано главным образом имевшим место отставанием в компьютеризации и информационных технологиях, а также в масштабах практического применения УП. Основные этапы развития методов управления проектами в России показаны на рис. 1.1.  Рис. 1.1. Основные этапы управления проектами в России Начала управления проектами в России своими корнями уходят в индустриализацию 30-х годов. Рост однотипного, серийного производства, прежде всего в сфере жилищного строительства, дал толчок для развития теории и практики поточной организации работ по реализации строительных проектов. Можно считать, что в период с 30-х до начала 60-х годов и были заложены основы управления проектами в нашей стране. Свой вклад в развитие теории потока и организации строительства внесли М.В. Вавилов (1932-1942), Н.И. Пентковский (1932-1934), Б.П. Горбушин (1933), А.В. Барановский (1936), В.И. Батурин (1940-1949), М. С. Будников (1941-1962), В.И. Рыбальский (1957-1961), Е.И. Вареник (1956-1963) и др. Развитие современных методов управления проектами началось в СССР с появления в 1959 г. в США первых публикаций о сетевых методах (метод критического пути, метод PERT). Первые работы по сетевым методам в СССР были опубликованы в начале 60-х годов С.П. Никаноровым, Г.С. Поспеловым, А.И. Тейманом, Ю.А. Авдеевым. Работа С. И. Зуховицкого и И.А. Радчик (1965) до сегодняшнего дня остается одной из лучших по данному предмету. Большой вклад в развитие сетевых методов в СССР внесли также В.Н. Бурков, Ю.Н. Гусев, В.И. Рыбальский, Н.В. Скрыдлов, В.В. Шкурба, Б.И. Хацет и др. В начале 70-х годов были разработаны оригинальные сетевые модели, более гибкие и мощные, чем СРМ, МРМ или GERT. Эти модели, так называемые обобщенные сетевые (ОСМ), особенно полезны для описания сложных проектов с различными взаимосвязями между работами и временными ограничениями разного типа (Г.М. Адельсон Вельский, В.И. Воропаев, М.В. Шейнберг). Тогда же был разработан спектр стохастических и альтернативных моделей, учитывающих вероятностную природу различных элементов проекта (К.А. Антонавичюс - 1971 г., С.И. Лившиц - 1971 г., Д.И. Голенко – 1973 г.). К началу 70-х годов методы управления проектами, основанные на сетевых методах, получили в стране широкое распространение. Сетевые методы преподавали студентам во всех строительных вузах и факультетах страны и преподают до сих пор. Они вошли в программы различных институтов и курсов повышения квалификации. Во многих научно-исследовательских и производственных организациях создавали специальные подразделения и группы СПУ, занимавшиеся разработкой и внедрением этих методов. Был создан и специальный институт - НИИ СПУ. Применение сетевых методов было тесно связано с использованием ЭВМ. Первые программные комплексы для управления проектами, появившиеся в СССР в начале 70-х годов, для своего времени были достаточно прогрессивными. Они содержали временной и стоимостный анализ, включая оптимизацию сроков и стоимости работ и проектов, а также решение задач распределения ресурсов, и основывались на интересных (может быть, даже сегодня) идеях и алгоритмах. В частности, был разработан ряд оригинальных эвристических алгоритмов распределения ресурсов, выполнявших логический анализ сложных ситуаций обладающих способностью самообучения и снабженных удобным пользовательским интерфейсом. Подобные алгоритмы могут быть полезны и сейчас при разработке систем управления проектами. Это нашло отражение в работах В. И. Садовского (1965), А.А. Авдеева (1968-1975), Э.Э. Абелиса (1969), Н.В. Скрыдлова (1974) и др. Поэтому применение сетевого планирования на отдельных объектах давало локальный эффект и нередко отрицательно сказывалось на общих показателях выполнения плана организацией. Очень скоро стало ясно, что необходимо охватывать сетевым планированием и управлением все проекты и заказы, выполняемые в рамках программы организации, чтобы полнее и эффективнее использовать ее мощности, трудовые и материально-технические ресурсы и тем самым обеспечивать лучшее выполнение плана организации. Вот почему в середине 70-х годов развитие управления проектами постепенно перешло от управления единичными проектами к управлению деятельностью целой организации, выполняющей много проектов одновременно. Тогда же появились и первые программные системы для мультипроектного управления. К их числу можно отнести «Калибровку-2» (НИИАСС Госстроя УССР, г. Киев, рук. В.И. Садовский), 1965—1968 гг.; «Аккорд» (Институт гидродинамики СО АН СССР, г. Новосибирск, рук. Ю.А. Авдеев), 1971—1976гг.; НААС (Институт экономики АН Латв. ССР, Латвийский государственный университет, рук. Э.Э. Абелис), 1969—1971 гг.; «Москва» (ЦНИПИАСС Госстроя СССР, рук. М.Е. Косицкий), 1973- 1975 гг.; ГАУСС (ЦНИПИАСС Госстроя СССР, рук. М.В. Шейнберг), 1974-1978 гг.; «А-План» (НИИЭС Госстроя ЭССР, рук. Л.Г. Голуб, Е.Н. Ляшенко), 1972-1976 гг.; ТПР-КП (ВНИИГиМ Минводхоза СССР, рук. В.И. Воропаев), 1974—1978 гг. Эти системы предназначались для управления всем портфелем проектов организации с учетом ее целей и ресурсных возможностей, и поэтому их следует отнести к первым программным комплексам для мультипроектного управления. Получившее развитие в 70-х годах мультипроектное управление в рамках планово-распорядительной экономики нашло наиболее полное воплощение в создании автоматизированных систем управления (АСУ) организациями и предприятиями в различных отраслях народного хозяйства. На этой основе в 80-х годах активно велась компьютеризация и автоматизация в промышленности и инвестиционно-строительной сфере. Наряду с системами организационно-экономического управления развиваются другие системы автоматизации: проектирования (САПР), подготовки производства, управления технологическими процессами (АСУ ТП) и др. В этот период ЭВМ довольно широко используются для планирования и оперативного управления производством, для проектно-конструкторских работ, расчета смет и определения потребности в ресурсах, учета выполнения работ и составления отчетности, ведения бухгалтерии и для многих других целей. В 80-е годы создание интегрированных автоматизированных систем управления (ИАСУ) становится основой технической политики в области автоматизации производства и управления. Сложившаяся к этому времени методология создания ИАСУ охватывала интеграцию функциональной и обеспечивающей частей системы. Функциональная интеграция предусматривала горизонтальную интеграцию управления жизненным циклом продукции и всех связанных с нею видов деятельности, а также вертикальную интеграцию всех уровней управления системы. Интеграция обеспечивающей части включала информационную, техническую и организационную интеграцию системы. Создание ИАСУ в СССР явилось реакцией на увеличение сложности управления при высокой степени централизации управления народным хозяйством и всей страной. Изучение увеличения сложности управления в больших организационных иерархических системах позволило проф. В.В. Познякову (1981) выявить и сформулировать общую закономерность этого процесса как «отставание координации от специализации производственных и управленческих функций» в таких системах. Им же был предложен один из путей преодоления такого отставания на основе использования методологии управления проектами (1991). ИАСУ создавались с начала 80-х годов во многих крупных промышленных и строительных организациях, объединениях, главках и министерствах. Надо заметить, что многие из этих систем и их элементы функционируют в том или ином виде и до сих пор. 3. Организация проектного финансирования Проектное финансирование можно укрупнено охарактеризовать как финансирование инвестиционных проектов, при котором сам проект является способом обслуживания долговых обязательств. Финансирующие субъекты оценивают объект инвестиций с точки зрения того, принесет ли реализуемый проект такой уровень дохода, который обеспечит погашение предоставленной инвесторами ссуды, займов или других видов капитала. Проектное финансирование впрямую не зависит от государственных субсидий или финансовых вложений корпоративных источников. В развитых странах Запада этот метод используется уже десятилетия. У нас он начал применяться недавно, с выходом Закона о соглашении о разделе продукции. Мировой рынок проектного финансирования определяется предложениями инвестиционных ресурсов, готовых быть вложенными в реализацию проектов на условиях, определенных формами и методами проектного финансирования, и спроса на эти ресурсы со стороны заказчиков, потребителей инвестиционных проектов. Под проектным финансированием понимается предоставление финансовых ресурсов для реализации инвестиционных проектов в виде кредита без права регресса, с ограниченным или полным регрессом на заемщика со стороны кредитора. Под регрессом понимается требование о возмещении предоставленной в заем суммы. При проектном финансировании кредитор несет повышенные риски, выдавая, с точки зрения традиционных банковских кредитов, необеспеченный или не в полной мере обеспеченный кредит. Погашение этого кредита осуществляется за счет денежных потоков, образующихся в ходе эксплуатации объекта инвестиционной деятельности. Различают три основные формы проектного финансирования: - финансирование с полным регрессом на заемщика, т. е. наличие определенных гарантий или требование определенной формы ограничений ответственности кредиторов проекта. Риски проекта падают, в основном, на заемщика, зато «цена» займа при этом относительно невысока и позволяет быстро получить финансовые средства для реализации проекта. Финансирование с полным регрессом на заемщика используется для малоприбыльных и некоммерческих проектов; - финансирование без права регресса на заемщика, т. е. кредитор при этом не имеет никаких гарантий от заемщика и принимает на себя все риски, связанные с реализацией проекта. Стоимость такой формы финансирования достаточно высока для заемщика, т. к. кредитор надеется получить соответствующую компенсацию за высокую степень риска. Таким образом, финансируются проекты, имеющие высокую прибыльность и дающие в результате реализации конкурентоспособную продукцию. Проекты для такой формы финансирования должны использовать прогрессивные технологии производства продукции, иметь хорошо развитые рынки продукции, предусматривать надежные договоренности с поставщиками материально-технических ресурсов для реализации проекта и пр.; - финансирование с ограниченным правом регресса. Такая форма финансирования проектов предусматривает распределение всех рисков проекта между его участниками — так, чтобы каждый из них брал на себя зависящие от него риски. В этом случае все участники принимают на себя конкретные коммерческие обязательства, и цена финансирования умеренна. Все участники проекта заинтересованы в эффективной реализации последнего, поскольку их прибыль зависит от их деятельности. Для российской инвестиционной практики термин «проектное финансирование» стал, с одной стороны, популярным и, можно сказать, модным, но, с другой, в большинстве случаев понимается упрощенно — примерно, как обычное долгосрочное кредитование. Следует отметить, что и на Западе нет однозначного понимания проектного финансирования; понятие используется по крайней мере в двух смыслах, в т. ч.: - как целевое кредитование для реализации инвестиционного проекта в любой из трех форм — с полным регрессом, без регресса или с ограниченным регрессом кредитора на заемщика. При этом обеспечением платежных обязательств последнего являются, в основном, денежные доходы от эксплуатации объекта инвестиционной деятельности, а также, в случае необходимости, активы, относящиеся к инвестиционному проекту; - как способ консолидации различных источников финансирования и комплексного использования разных методов финансирования конкретных инвестиционных проектов и оптимального распределения связанных с реализацией проектов финансовых рисков. В настоящее время преобладает второе понимание проектного финансирования. В целом, проектное финансирование как способ организации финансирования имеет историю, составляющую около четверти века. В 70-е гг. развитие инвестиций в нефтегазовую промышленность, обеспечивающее прибыльность в сотни и тысячи процентов в год, заставило банки перейти от пассивной роли кредиторов (когда потенциальные заемщики идут в банк и просят денег) к активному поиску форм и методов кредитования высокоприбыльных инвестиционных проектов — прежде всего, в нефтяном и газовом секторе экономики. Банки брали на себя повышенные риски и кредитовали заемщиков на условиях проектного финансирования («без регресса», «с ограниченным регрессом»). В одном из последних справочников проектное финансирование определяется как «крупные средне- и долгосрочные кредиты под конкретные промышленные проекты» («Деньги и банки». Энциклопедический справочник. Центр СЭ И. М., 1994, с. 181). 4. Управление стоимостью проекта Основные принципы управления стоимостью проекта Стоимость проекта определяется совокупностью стоимостей ресурсов проекта, стоимостями и временем выполнения работ проекта. Для строительных проектов определяется стоимость строительства, которая представляет собой часть стоимости проекта, в которую входят денежные средства, необходимые для капитального строительства. Оценка всех затрат по проекту эквивалентна оценке общей стоимости проекта. Управление стоимостью проекта включает в себя процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета. В контексте настоящей главы управление стоимостью и управление затратами практически являются тождественными понятиями. Целями системы управления стоимостью (затратами) является разработка политики, процедур и методов, позволяющих осуществлять планирование и своевременный контроль затрат. Управление стоимостью (затратами) проекта включает в себя следующие процессы: - оценку стоимости проекта; - бюджетирование проекта, т. е. установление целевых показателей затрат на реализацию проекта; - контроль стоимости (затрат) проекта, постоянной оценки фактических затрат, сравнения с ранее запланированными в бюджете и выработки мероприятий корректирующего и предупреждающего характера. Основным документом, с помощью которого осуществляется управление стоимостью проекта, является бюджет. Бюджетом называется директивный документ, представляющий собой реестр планируемых расходов и доходов с распределением по статьям на соответствующий период времени. Бюджет является документом, определяющим ресурсные ограничения проекта, поэтому при управлении стоимостью на первый план выходит затратная его составляющая, которую принято называть сметой проекта. Смета проекта — документ, содержащий обоснование и расчет стоимости проекта (контракта), обычно на основе объемов работ проекта, требуемых ресурсов и цен. Одним из способов, позволяющих управлять затратами проекта, является использование структуры счетов затрат (планов счетов). Для выполнения работ требуются ресурсы, которые могут выражаться как в труде рабочих, материалах, оборудовании, так и в виде позиций денежных затрат, когда нет необходимости или возможности знать, какие конкретно ресурсы их составляют. На стадии формирования бюджета работы все ресурсы, привлекаемые для ее выполнения, списываются на различные статьи затрат. Так как структура счетов затрат разрабатывается по принципам декомпозиции, то путем агрегирования информации со счетов нижних уровней структуры можно получить данные о затратах на требуемом уровне детализации, вплоть до верхнего, характеризующего бюджет проекта. При выполнении работ проекта фактическая информация о затратах также учитывается на соответствующих счетах затрат, что позволяет на соответствующих уровнях детализации проводить сравнение запланированных затрат (бюджетных) с фактическими. Управление стоимостью осуществляется на протяжении всего Жизненного цикла проекта, при этом, естественно, процессы управления реализуются по-разному на различных этапах проектного цикла. Это находит отражение в современной концепции управления стоимостью проекта — управления стоимостью на протяжении проекта (life-cyclecosting—LCC). Представленная концепция будет описана по мере рассмотрения процессов, составляющих управление стоимостью, особенно процесса оценки стоимости проекта, так как этот процесс является основным как для бюджетирования и контроля, так и для функции управления стоимостью в целом. Распределение стоимости проекта в течение его жизненного цикла неравномерно. Как видно, основная часть стоимости возникает на фазе реализации проекта. Но следует отметить, что основные решения, обусловливающие показатели стоимости проекта, принимаются на прединвестиционной фазе проекта. Таким образом, возможность управления стоимостью проекта также распределяется неравномерно на протяжении всего его жизненного цикла. 4.1. Оценка стоимости проекта В зависимости от этапа жизненного цикла проекта и целей оценки применяют различные виды и методы оценки стоимости проекта. Исходя из целей оценок, разной бывает и точность таких оценок. Стоимость проекта определяется ресурсами, необходимыми для выполнения работ, в том числе: - оборудование (покупка, взятие в аренду, лизинг); приспособления, устройства и производственные мощности; - рабочий труд (штатные сотрудники, нанятые по контракту); - расходные товары (канцелярские принадлежности и т. д.); - материалы; - обучение, семинары, конференции; - субконтракты; - перевозки и т. д.

Все затраты можно классифицировать как: - прямые и накладные расходы; - повторяющиеся и единовременные. Например, ежемесячные платежи за использование производственных мощностей — повторяющиеся затраты, закупка комплекта оборудования — единовременные затраты; - постоянные и переменные по признаку зависимости от объема работ; - плату за сверхурочное рабочее время. Структура стоимости проекта в разрезе статей затрат обычно базируется на структуре плана счетов проекта, представляющего собой декомпозицию затрат от самого верхнего уровня стоимости всего проекта до нижнего уровня стоимости одной единицы ресурсов. Для конкретного проекта выбирается свой план счетов или семейство таковых. В качестве базовых вариантов могут использоваться российские бухгалтерские планы счетов, международные бухгалтерские планы счетов, планы счетов управленческого учета. Техника оценки затрат проекта состоит из 13 шагов. Они могут различаться в зависимости от проекта и включают в общем случае следующие: Определение потребностей работы в ресурсах. Разработку сетевой модели. Разработку структуры разбиения работ. Оценку затрат в разрезе структуры разбиения работ. Обсуждение СРР (структура разбиения работ) с каждым из функциональных управляющих. Выработку основного направления действий. Оценку затрат для каждого элемента СРР. Согласование базовых затрат с высшим уровнем управления Обсуждение с функциональными управляющими потребности в персонале. Разработку схемы линейной ответственности. Разработку детальных графиков. Формирование суммарного отчета по затратам. Включение результатов оценки затрат в документы проекта. Оценка стоимости проекта по сути является оценкой всех затрат, необходимых для успешной и полной реализации проекта. Эти затраты могут иметь различные представления, окрашенные различными экономическими смыслами. При этом различия между такими представлениями подчас бывают весьма тонкими. Различают три вида затрат: - обязательства; - бюджетные затраты (сметная стоимость работ, распределенная во времени); - фактические затраты (отток денежной наличности). Обязательства возникают, например, при заказе каких-либо товаров или услуг заблаговременно до момента их использования в проекте. В результате выставляются счета, оплата по которым может производиться либо в момент готовности товаров к поставке, либо в момент его получения, либо согласно принятой в организации политики оплат. В любом случае при заказе бюджет уменьшается на сумму этого заказа. В ряде случаев она не учитывается до момента получения счета, что некорректно отражает текущее состояние бюджета. В связи с этим возникает потребность в системе планирования и учета обязательств проекта. Кроме выполнения своих основных функций, данная система позволит прогнозировать будущие выплаты. Бюджетные затраты характеризуют расходы, планируемые при производстве работ. Фактические затраты отражают расходы, возникающие при выполнении работ проекта, либо в момент выплаты денежных средств. Реальное соотношение этих видов затрат зависит от нескольких факторов, включающих в себя: -соотношение между объемами трудовых ресурсов, материалов и субконтрактов в проекте; - политику оплаты счетов в организации; - период поставки основного оборудования; - график выполнения работ по субконтрактам; - влияние графика работ на то, когда и каким образом будут списываться затраты рабочих при поставке оборудования. Понимание разницы между описанными «выражениями» затрат позволит эффективно управлять общими расходами проекта. Исходя из структуры жизненного цикла проекта его стоимость включает в себя следующие составляющие: - стоимость исследований и разработок: проведение предынвестиционных исследований, анализ затрат и выгод, системный анализ, детальное проектирование и разработка опытных образцов продукции, предварительная оценка продукции проекта, разработка проектной и другой документации на продукцию; - затраты на производство: производство, сборка и тестирование продукции проекта, поддержание производственных мощностей, материально-техническое обеспечение, обучение персонала и пр.; - затраты на строительство: производственные и административные помещения (строительство новых или реконструкция старых); - текущие затраты: заработная плата, материалы и полуфабрикаты, транспортировка, управление информацией, контроль качества и пр.; - снятие продукции с производства: затраты на переоборудование производственных мощностей, утилизация остатков. 4.2. Бюджетирование проекта Под бюджетированием понимается определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре. Структура бюджета определяется планом счетов стоимостного учета конкретного проекта. Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счетов, так и с использованием специально разработанного плана счетов управленческого учета. Практика показывает, что в большинстве случаев бухгалтерского плана счетов бывает недостаточно. Для каждого конкретного проекта требуется учет определенной специфики с точки зрения управления стоимостью, поэтому каждый проект должен иметь свой уникальный план счетов, но который базируется на установившихся показателях управленческого учета. На различных фазах и стадиях проекта разрабатываются различные виды бюджетов. Точность и назначение этих видов бюджетов приведены в табл. 1.2 Бюджетирование является планированием стоимости, т. е. определением плана затрат: когда, сколько и за что будут выплачиваться денежные средства. Бюджет может составляться в виде: календарных план-графиков затрат; матрицы распределения расходов; столбчатых диаграмм затрат; столбчатых диаграмм кумулятивных (нарастающим итогом) затрат; линейных диаграмм распределенных во времени кумулятивных затрат; круговых диаграмм структуры расходов и пр. Таблица1.2. Виды бюджетов

Форма представления бюджетов зависит от: потребителя документа; цели создания документа; сложившихся стандартов; интересующей информации. В зависимости от стадии жизненного цикла проекта бюджеты могут быть: предварительными (оценочными); утвержденными (официальными); текущими (корректируемыми); фактическими. После проведения технико-экономических исследований составляются предварительные бюджеты, которые носят в большей степени оценочный, нежели директивный характер. Такие бюджеты подвергаются согласованию со всеми заинтересованными лицами и в конечном итоге утверждаются руководителем проекта или другим лицом, принимающим решение. После того, как бюджет обрел официальный статус, он становится эталоном, по отношению к которому происходит сравнение фактических результатов. В ходе реализации проекта возникают отклонения от ранее запланированных показателей, что должно своевременно отражаться в текущих бюджетах. И по завершении всех работ в качестве итогового документа создается фактический бюджет, в котором отражаются реальные цифры. Особого внимания заслуживают сметы, представляющие собой бюджеты расходов. Сметная документация является важной составляющей бюджетной документации в крупных инвестиционных проектах. 4.3. Методы контроля стоимости проекта Контроль стоимости проекта возникает из-за влияния факторов, обусловливающих отклонения от ранее запланированного бюджета, и направлен на управление изменениями в стоимости проекта с целью снижения отрицательных аспектов и увеличения позитивных последствий изменения стоимости проекта. Контроль стоимости проекта включает: мониторинг стоимостных показателей реализации проекта с целью обнаружения отклонений от бюджета; управление изменениями в бюджете с целью обеспечения выполнения бюджета; предотвращение ранее запланированных ошибочных решений; информирование всех заинтересованных лиц о ходе выполнения проекта с точки зрения соблюдения бюджета. Контроль стоимости проекта имеет две составляющие: учетную, т. е. оценку фактической стоимости выполненных работ и затраченных ресурсов, и прогнозную, т. е. оценку будущей стоимости проекта. Базовыми показателями, используемыми при контроле стоимости проекта, являются следующие: необходимо для завершения (НДЗ) устанавливается оценка затрат, которые предстоят для завершения работы или проекта. Оценка НДЗ является наилучшей текущей оценкой того, сколько надо дополнительно вложить на данный момент, чтобы завершить работу; расчетная стоимость (PC): наилучшая оценка общей стоимости, которую будет иметь работа или проект при завершении. Расчетная стоимость вычисляется как сумма фактических затрат на текущую дату и НДЗ; Существуют два основных метода контроля стоимости: традиционный метод; метод освоенного объема. Традиционный метод контроля использует следующие понятия: Плановые (бюджетные) затраты — BCWS (Budgeted CostofWork Scheduled). Это бюджетная стоимость работ, запланированных в соответствии с расписанием, или количество ресурса, предполагаемые для использования к текущей дате. Текущая дата — это дата, на которую имеется фактическая информация: 1 2 |