Статистика. Вариант 3 статистика. Контрольная работа по дисциплине Статистика Вариант 3 Институт менеджмента и информационных технологий Исполнитель

Скачать 310.23 Kb. Скачать 310.23 Kb.

|

|

Министерство науки и образования Российской Федерации ФГБОУ ВО «Уральский государственный экономический университет» Кафедра маркетинга и международного менеджмента Контрольная работа по дисциплине: «Статистика» Вариант 3 Институт менеджмента и информационных технологий Исполнитель: Керман Данил Владимирович Направление: Менеджмент Профиль: Статистика Группа: ЗБ УМБ-20 Руководитель: Кортенко Людмила Васильевна кандидат экономических наук, доцент кафедры информационных технологий. Екатеринбург 2021 Содержание 1. Группировка ..................................................................................................... 2 1.1 Построение структурной группировки ..................................................... 2 1.2 Построение аналитической группировки.................................................. 6 2. Расчет показателей ряда распределения ......................................................... 7 2.1 Расчет показателей вариации......................................................................... 7 2.2 Показатели центра распределения ............................................................ 9 2.3 Показатели формы распределения .......................................................... 11 3. Ряды динамики ............................................................................................... 12 4. Индексы .......................................................................................................... 15 Группировка Построение структурной группировки В таблице 1 приведены данные по 30-ти предприятиям: Таблица 1 Данные по предприятиям

Необходимо построить структурную группировку предприятий по стоимости основных фондов, образовав 4 группы с равными интервалами. Решение:При построении интервального ряда с равными интервалами величина интервала hопределяется по формуле:  хmaxи хmin– наибольшее и наименьшее значения признака в исследуемой совокупности; число групп интервального ряда. Число групп задано в условии, k = 4. Расчет величины интервалов: h=60-20/4=10млн. руб. Путем последовательного прибавления величины интервала h= 10 млн. руб. к нижней границе, получаем следующие границы интервалов ряда распределения: 20-30 30-40 40-50 50-60 Для построения интервального ряда распределения и структурной группировки необходимо подсчитать количество предприятий в каждой группе. Процесс группировки представлен во вспомогательной таблице 2. Таблица 2.

На основе групповых строк «Всего» таблицы 2 строим структурную группировку (таблица 3). Таблица 3

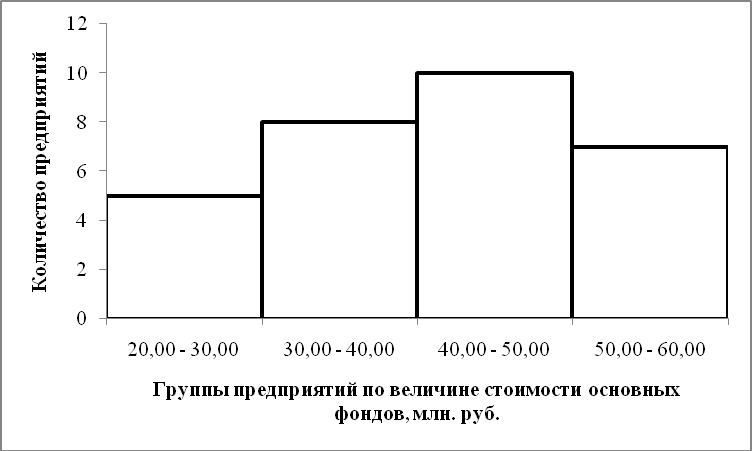

Вывод. Построенная группировка говорит о том, что распределение предприятий не является полностью равномерным, преобладают предприятия со среднегодовой стоимостью основных фондов от 40 до 50 млн. руб., это 10 предприятий, доля которых составляет 33,3% от общего числа обследованных предприятий. 76,7% предприятий имеют среднегодовую стоимость фондов до 50 млн. руб. (23 предприятия). Доля предприятий с наименьшей стоимостью основных фондов (от 20 до 30 млн. руб.) составляет 16,7% (5 предприятий). Доля предприятий с наибольшей стоимостью основных фондов (от 50 до 60 млн. руб.) составляет 23,3% (7 предприятий). Графически ряд распределения изображаем в виде гистограммы:  Рисунок 1 – Гистограмма распределения предприятий Построение Аналитической группировки По данным таблицы 1 (Задача 1.1) необходимо построить аналитическую группировку зависимости суммы прибыли от стоимости основных фондов. Решение:При использовании метода аналитической группировки строится интервальный ряд распределения единиц совокупности по факторному признаку Хи для каждой группы ряда определяется средне групповое значение yjрезультативного признака Y. Если с ростом значений фактора Х от группы к группе средне групповые значения yj систематически возрастают (или убывают), между признаками Xи Yимеет место корреляционная связь. Результативный признак Y– прибыль. Факторный признак Х– среднегодовая стоимость основных фондов. Группировка по факторному признаку была произведена в Задании 1.1. Строим аналитическую группировку на основе групповых строк «Всего» таблицы 2: Таблица 4 Аналитическая группировка

Вывод. Анализ 1-го и последнего столбца таблицы 4 показывает, что с увеличением среднегодовой стоимости основных фондов происходит систематическое увеличение средней величины прибыли по каждой группе предприятий (с 27 до 51 млн. руб.). Это говорит о наличии прямой корреляционной зависимости между стоимостью основных средств и прибылью. Расчёт показателей ряда распределения Построенная в Задании 1.1. структурной группировки (таблица 3) необходимо рассчитать показатели ряда распределения: - показатели вариации (дисперсия, среднее квадратическое отклонение. коэффициент вариации); - показатели центра распределения (среднее значение, мода, медиана); - показатели формы распределения (асимметрия, эксцесс). 2.1 Расчёт показателей вариации Для расчета показателей строим вспомогательную таблицу 5: Таблица 5 Вспомогательная таблица для расчета показателей распределения

Для расчета среднего в интервальном ряду используется формула средней арифметической взвешенной:    Вывод. В рассматриваемой совокупности предприятий среднее значение стоимости основных фондов составляет 41,33 млн. руб.  Среднее квадратическое отклонение показывает, насколько в среднем отклоняются конкретные варианты признака от среднего значения. Рассчитывается, как корень квадратный из дисперсии:  Вывод. Отклонение от среднего значения стоимости основных фондов в ту или иную сторону составляет 10,16 млн. руб. Наиболее характерные значения стоимости основных фондов в рассматриваемой совокупности предприятий находятся в пределах от 31,17 до 51,49 млн. руб. (диапазон х ). Коэффициент вариации является мерой относительной колеблемости признака около средней и характеризует степень однородности признака в изучаемой совокупности:  Вывод. Значение коэффициента вариации не превышает 33,3%, следовательно, вариация величины численности персонала в исследуемой совокупности фирм незначительная и совокупность однородна. Найденное среднее значение численности персонала является типичной и надежной характеристикой среднего. 2.2 Показатели центра распределения Мода и медиана являются структурными средними величинами, характеризующими (наряду со средней арифметической) центр распределения единиц совокупности по изучаемому признаку. Мода Мо – значение признака, которое встречается наиболее часто в рассматриваемой совокупности. В интервальном вариационном ряду модой приближенно считается центральное значение модального интервала (имеющего наибольшую частоту). Конкретное значение моды для интервального ряда рассчитывается по формуле:   Вывод. Для рассматриваемой совокупности наиболее часто встречаются предприятия со стоимостью основных фондов 44 млн. руб. Медиана Ме – это значение признака, приходящееся на середину ранжированного ряда. По обе стороны от медианы находится одинаковое количество единиц совокупности. Конкретное значение медианы для интервального ряда рассчитывается по формуле:    Вывод. В рассматриваемой совокупности половина предприятий имеют стоимость основных фондов не более 42 млн. руб., а другая половина – не менее 42 млн. руб.  41,33 Me 42 Mo 44 41,33 Me 42 Mo 44 Вывод. Значение показателей центра распределения отличается незначительно, это говорит о близости распределения к нормальному. 41,33 Me 42 Mo 44, следовательно, асимметрия левосторонняя. В совокупности преобладают предприятия с более высокими значениями признака, чем среднее значение.2.3 Показатели формы распределения Таблица 6 Вспомогательная таблица для расчета показателей формы распределения

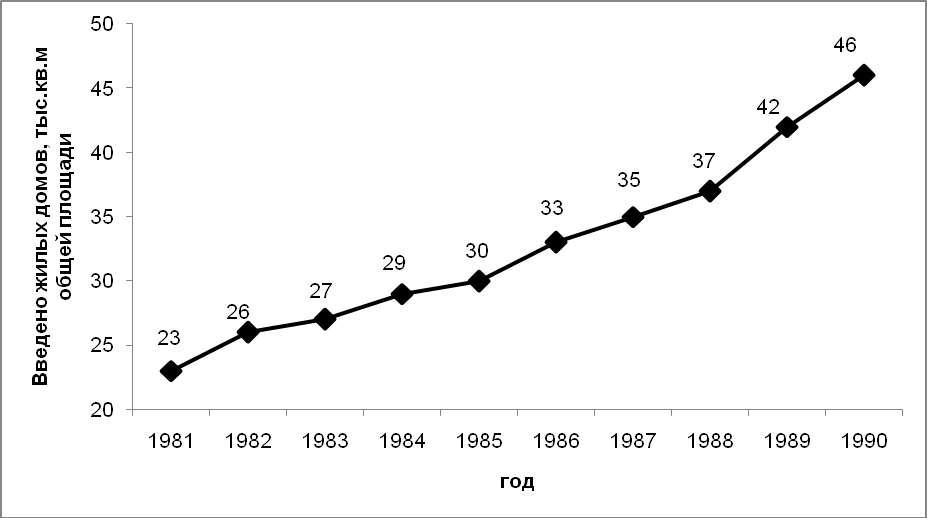

Рассчитываем центральный момент третьего порядка:  Расчёт коэффициента асимметрии  Вывод. Значение коэффициента асимметрии отрицательное, что свидетельствует о левосторонней асимметрии распределения, т.е. в совокупности преобладают единицы со значением признака большие, чем среднее. Рассчитываем центральный момент четвертого порядка:  Расчёт коэффициента эксцесса:  Вывод. Показатель эксцесса отрицательный, т.е. вершина кривой распределения лежит ниже вершины кривой нормального закона распределения, а форма кривой более пологая по сравнению с кривой нормального закона. Это означает, что значения признака не концентрируются в центральной части ряда, а рассеяны по всему диапазону. Ряды динамики По данным таблицы 7 рассчитайте базисные, цепные и среднегодовые показатели абсолютного прироста, темпов роста и темпов прироста ввода жилых домов. Таблица 7

Решение:Показатель называется цепным, если сравнение происходит с предыдущим уровнем. Показатель называется базисным, если сравнение происходит с первым (базисным) уровнем. Абсолютные приросты рассчитываются по формулам:  yi – значение показателя в анализируемый период; yi 1 – Значение показателя в период, который предшествует анализируемому; y1 – значение показателя в базисном периоде (1981 год). Темы роста рассчитываются по формулам:  Темпы прироста рассчитывается по формулам:  Расчёт всех показателей представлен в таблице 8. График ряда динамики приведён на рисунке 2. Таблица 8 Расчёт показателя ряда динамики

Рисунок 2 –Динамика ввода в действие жилых домов  Вывод. Полученные показатели говорят о том, что динамика ввода жилых домов носит положительный характер, имеет тенденцию к росту, ежегодно ввод жилых домов возрастал. Наибольшее увеличение произошло в 1989 году по сравнению с 1987 годом, ввод жилых домов вырос на 5 тыс. кв.м, в 1,135 раза или на 13,5%. Наименьшее увеличение произошло в 1985 году по сравнению с 1984 годом, ввод жилых домов вырос на 1 тыс. кв.м или на 3,8%. В целом за рассматриваемый период ввод жилых домов увеличился на 23 тыс.кв.м, в 2 раза или на 100%. Поскольку уровни ряда отражают динамику за определенные интервалы времени (годы) то ряд динамики является интервальным. Среднее значение в интервальных рядах рассчитывается по формуле средней арифметической простой:  Средний абсолютный прирост:  Средний темп роста:  Средний тем прироста:  Вывод. Среднегодовое значение ввода жилых домов за рассматриваемый 10-тилетний период составило 32,8 тыс.кв.м. В среднем ежегодно ввод жилых домов возрастал на 2,56 тыс.кв.м или на 8%. Индексы По данным таблицы 9 определите общие индексы цен, физического объема проданных товаров, товарооборота, абсолютное изменение товарооборота. Таблица 9

Решение: Общий индекс товарооборота (стоимости):  Общий индекс цен:  Общий индекс физического объёма:  Индексы имеют мультипликативную взаимосвязь: Ipq = Ip × Iq 3,943 = 1,956×2,016 Вывод. В отчетном периоде по сравнению с предыдущим периодом товарооборот по всем товарам изменился в 3,943 раза (вырос на 294,3%). За счет изменения физического объема проданных товаров товарооборот изменился в 2,016 раза (вырос на 101,6%), а за счет изменения цен товарооборот изменился в 1,956 раза (вырос на 95,6%). Абсолютное изменение товарооборота рассчитывается, как разность числителя и знаменателя соответствующего индекса: Общий прирост товарооборота:  Абсолютный прирост товарооборота за счёт изменения цен:  Прирост товарооборота за счет изменения физического объема:  Взаимосвязь абсолютных приростов: 93600 = 61300 + 32300 Вывод. В отчетном периоде по сравнению с предыдущим периодом товарооборот по всем товарам вырос на 93,6 тыс. руб. За счет изменения физического объема проданных товаров товарооборот вырос на 32,3 тыс. руб., а за счет изменения цен товарооборот вырос на 61,3 тыс. руб. Т.е. за счет изменения цен происходит переплата покупателями 61,3 тыс. руб. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||