Кредитный анализ. Кредитный анализ 19 июня 2015 10 36 Кредитный анализ

Скачать 398.96 Kb. Скачать 398.96 Kb.

|

|

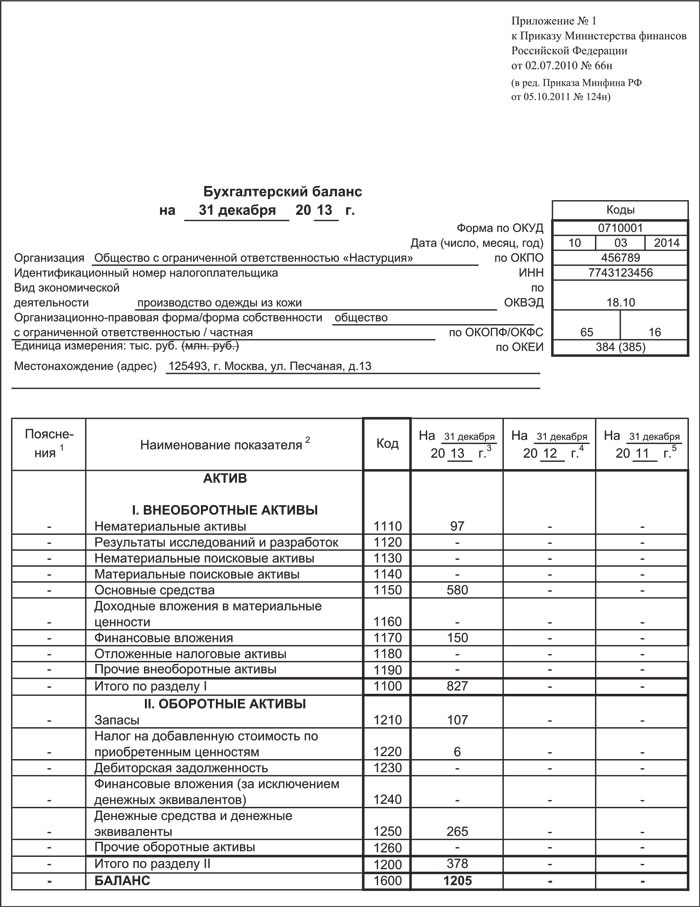

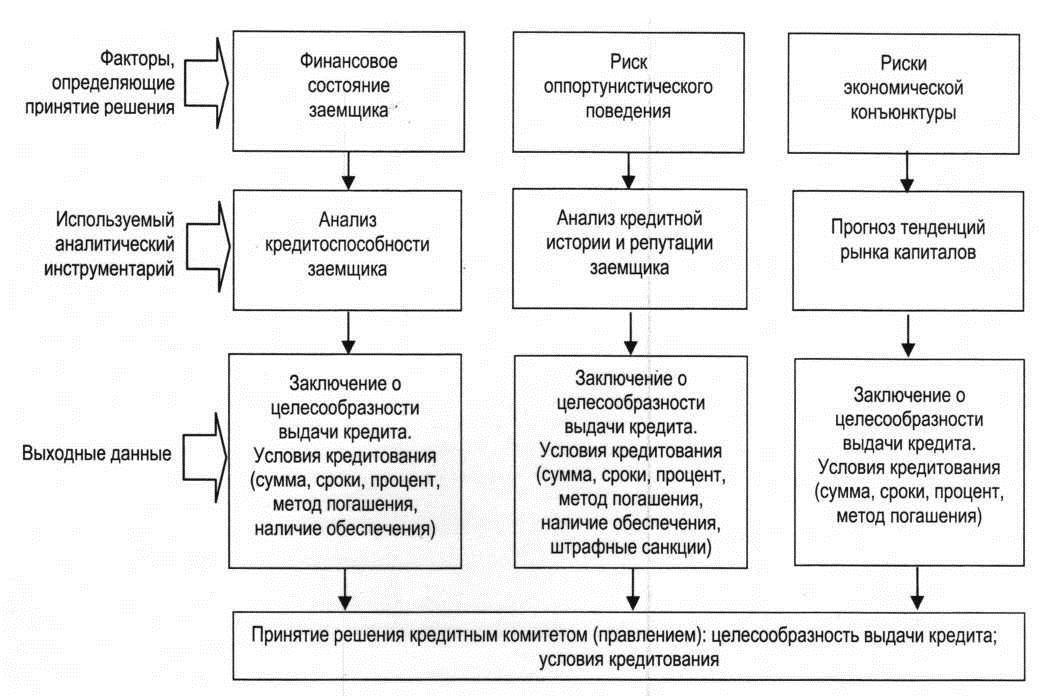

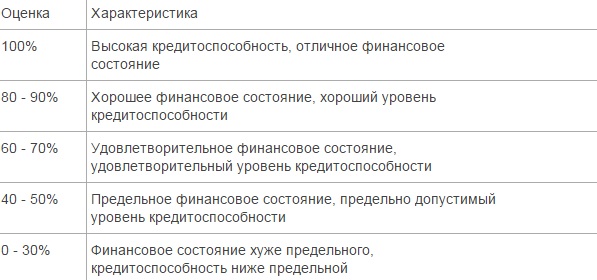

Кредитный анализ 19 июня 2015 10:36 Кредитный анализ – процесс (комплекс мероприятий, процедуры), которые реализуются банком или другим кредитором для принятия решения о предоставлении займа тому или иному клиенту. Основная задача – определить уровень кредитного риска, а также выявить опасность несвоевременной выплаты процентов или займа в целом. Кредитный анализ и его методика может отличаться для физических лиц (обычных граждан) и юридических лиц (компаний, других банков и так далее). Сущность и цель кредитного анализа Каждый человек или компания, которая рассчитывает получить кредит в банке, должна быть готова к глубокому анализу со стороны кредитной организации.  Основная цель кредитного анализа– получить полную информацию о потенциальном заемщике, оценить его платежеспособность, кредитную историю в отношениях с другими банками, вычислить текущий уровень риска и перспективы своевременного возврата долга. Такие заключения, как правило, лежат на плечах специальных сотрудников кредитного учреждения (аналитиков) или целых отделов кредитного анализа. В процессе оценки используется множество показателей, позволяющих определить степень риска. К основным из них можно отнести: - источники дохода. В большинстве случаев кредитор интересуется, насколько стабильно финансовое состояние заемщика и каков размер ежемесячных поступлений. Но даже в случае высокого заработка в займе может быть отказано. Причиной может стать наличие других открытых кредитов, плохая кредитная история; - источники расходов. Кредитор проверяет клиента на наличие непогашенных задолженностей. Если таковые имеются, то в кредите будет отказано. Кроме этого, банк может отказать и в ряде других случаев – при небольшом стаже на рабочем месте, частой смене работы и так далее. - возможность своевременного погашения займа. Особое внимание уделяется способности человека совершать ежемесячные платежи. К примеру, если выплаты по ипотеке будут «съедать» более 60-70% общего дохода заемщика, то денег он не получит. Часто банки не дают средств на покупку квартиры, если процент ежемесячных выплат превышает 30-40% от уровня ежемесячных доходов. Кредитный анализ подразумевает исследование и положительных факторов, влияющих на положительное решение банка – хорошая кредитная история, отсутствие претензий со стороны других банков и третьих лиц, наличие обеспечения и так далее. Информация для кредитного анализа При выдаче займа банк внимательно изучает данные о клиенте, информацию о его деятельности. Так, предоставление займа юридическим лицам предполагает изучение следующих документов: - бухгалтерского баланса компании (форма №1);  - отчета о доходах и убытках (форма №2). Указанные выше документы должны быть составлены с учетом требований Министерства финансов, касающихся составления и ведения бухгалтерской отчетности. При этом бумаги должны содержать: - квитанцию из налоговой службы, подтверждающую прием документов. Такой документ необходим, если отчетность передавалась через телекоммуникационные сети; - квитанцию и почтовой структуры о получении документов и их направления в налоговый орган. Здесь обязательна опись имеющихся вложений; - отметка представителей налоговой службы о том, что отчетность была принята в налоговый орган. Это актуально в том случае, если отчетность передается представителем заемщика или им лично. Кроме упомянутых выше форм, кредитор может затребовать дополнительный пакет документов: - справку из банков, которые производят обслуживание предприятия-заемщика. Здесь важно документальное подтверждение о наличии или об отсутствии картотеки по текущим счетам; - справку клиента (их может быть несколько) с раскрытием интересующих банк статей балансового счета – наличия незавершенных строительных работ, финансовых вложений, дебиторской и кредиторской задолженности; - справку о кредитной истории у других банков; - справку из налоговой службы, подтверждающую наличие или же отсутствие просроченных долгов перед государством. При отсутствии любого из перечисленных документов или неудовлетворения их показателями, банк может отказать в предоставлении займа. При оформлении займа физическими лицамиинформации потребуется меньше. Как правило, это финансовая отчетность, информация, которую предоставил сам клиент банка, опыт работы других кредиторов с данным заемщиком, схема кредитуемой сделки, справки с работы и так далее. Методики кредитного анализа Основная цель любой кредитной организации – это снижение собственных кредитных рисков. При этом методики кредитного анализа могут различаться, в зависимости от типа заемщика. Есть несколько вариантов:  1. Методика кредитного анализа для физических лиц. Работа проводится в три основных этапа: - проверка качественных характеристик деятельности клиента; - проверка количественных характеристик деятельности клиента; - сбор информации, ее оценка и окончательный вывод о предоставлении или непредоставлении займа. Качественный кредитный анализ также проводится в несколько этапов: - проверка репутации клиента; - анализ цели кредитования; - выявление источников, способствующих дальнейшему погашению долга, а также начисленных процентов; - учет рисков заемщика, которые банк вынужден брать на себя. Анализ репутации клиента состоит из нескольких этапов: - проверка кредитной истории и наличия проблем с погашением займов в прошлом; - анализ личностных и деловых качеств клиента; - проверки фактов неплатежей по кредитам или прочим обязательствам. Здесь могут учитываться просрочки по квартплате и прочим финансовым обязательствам. Немаловажный этап - анализ кредитоспособности. Здесь банк оценивает, насколько безопасно выдавать заемщику средства и сможет ли он их вернуть в положенные сроки. Для решения такой задачи проводится: - расчет финансовых коэффициентов; - анализ денежного потока; - оценка делового риска. При анализе кредитоспособности банк собирает всю информацию, которая может охарактеризовать клиента. Основные цели при этом следующие: - определить наиболее сильные и слабые стороны заемщика; - выявить важные факторы, которые будут влиять на дальнейшую деятельность и успешность клиента; - оценить риски кредитования. В итоге может выставляться общий бал, который характеризует клиента.  Кредитные сотрудники проводят два вида анализа клиента: - внешний. Предполагает сравнение текущего заемщика с другими потенциальными клиентами; - внутренний. Здесь делается упор на сравнение финансовой отчетности за определенный период времени. Такой вид анализа часто называют анализом коэффициентов. Преимущество метода – детальная оценка платежеспособности клиента, анализа ликвидности, обеспеченности личными средствами и так далее. Наиболее популярные коэффициенты для расчета следующие: К = минимальный размер выплат по займу / доход заемщика; К = максимально допустимый объем долга / доход заемщика. При этом все методики кредитного анализа физических лиц делятся на прямые и косвенные. Прямой метод анализ подразумевает, что условно набранная клиентом сумма баллов приравнивается к максимально допустимому размеру займа. Косвенный метод предусматривает начисление баллов по различным показателям. Итогом анализа является выведение класса кредитоспособности клиента. 2. Методика кредитного анализа для юридических лиц состоит из нескольких этапов: - общий анализ финансовой отчетности компании на основании данных бухгалтерского отчета и баланса (проверяются убытки и прибыли компании за определенный период времени); - вычисление основных финансовых коэффициентов; - рейтинговая оценка показателей, которые были получены при расчетах; - оценка платежеспособности (финансового состояния) клиента в зависимости от рейтинга; - проверка выполненной оценки и ее корректировка с учетом факторов, которые могут ухудшить финансовое состояние. Все коэффициенты, которые исследуются в процессе кредитного анализа, можно разбить на пять основных групп – показатели задолженности, деловой активности, погашения долга, ликвидности и рентабельности. При этом наибольший интерес для банка представляет изменение величины каждого из коэффициентов за последние несколько лет. Таким способом исследуется динамика предприятия. Чтобы глубже вникнуть в особенности заемщика, кредитор изучает его финансовую отчетность, оценивает перспективы развития, способности своевременно погашать свои долги. При анализе кредитоспособности предприятия оцениваются такие параметры - ликвидность и платежеспособность, движение и текущее состояние активов, источники капитала и их структура, показатели финансовой устойчивости (относительные и абсолютные), изменение уровня описанных выше параметров и так далее. При этом кредитный анализ проводится в несколько этапов: 1. Проводится общий анализ кредитоспособности, итогом которого становится описание финансового состояния клиента. При этом специфические особенности компании анализируются по следующему алгоритму: - составление агрегированного баланса компании; - оценка деловой активности компании; - прогноз финансового состояния; - расчет финансовых коэффициентов – ликвидности, обслуживания долга, прибыльности, финансового левериджа, оборачиваемости. 2. Вычисляется рейтинговая оценка, которая дает общую информацию о финансовом состоянии клиента и позволяет сравнить его с другими заемщиками. Здесь расчет производится на основании вычисленных ранее коэффициентов – ликвидности, финансового левериджа, деловой активности и прибыльности. Далее формируется рейтинг. Выполнение коэффициента левериджа или ликвидности – 10%, невыполнение – 0%. Выполнение коэффициента прибыльности – 5%, отрицательно значение – 0%. Соблюдается «золотое правило» - 5%, не соблюдается – 0% и так далее. Результаты заносятся в итоговую таблицу.  |