наработка пм 03 (автовосстановление). Материальные ресурсы

Скачать 169.41 Kb. Скачать 169.41 Kb.

|

|

Материальные ресурсы — это различные виды сырья, материалов, топлива, энергии, комплектующих и полуфабрикатов, закупаемые хозяйствующим субъектом для выпуска продукции, оказания услуг и выполнения работ. Материальные ресурсы участвуют в материальных потоках и подразделяются на: сырье; основной производственный материал - это материальные ресурсы, которые являются составной частью готовой продукции; вспомогательный производственный материал - это материал, который является составной стоимостной частью готовой продукции; товарная продукция - это ресурс, который является предметом коммерческой сделки; производственные отходы - возвращаемые ресурсы, ресурсы рециклинга. Нематериальные ресурсы — это составная часть потенциала предприятия, способная обеспечивать ему экономическую выгоду на протяжении длительного времени. Отличительными признаками этих ресурсов являются отсутствие материальной основы получения доходов и неопределенность размеров будущей прибыли от их использования. 2 . Материальным потоком называются грузы, детали, товарно-материальные ценности и т. д., рассматриваемые в процессе приложения к ним различных логистических операций и отнесенные к временному интервалу. Материальныe потоки образуются в результате транспортировки, складирования и выполнения других операций с сырьем, полуфабрикатами и готовыми изделиями, начиная с первичного источника сырья до конечного потребителя. Материальные потоки могут протекать между различными предприятиями или внутри отдельного предприятия Материальным потоком ИП «Деревушка» являются товарная продукция - межкомнатные двери и металлические входные двери. Межкомнатные двери поставляются на предприятие в следующем ассортименте: двери с покрытием из натурального шпона, ламинированные двери, двери с покрытием из пленки ПВХ, двери из массива ольхи, двери покрытые грунтовкой, под покраску. Причем каждая из моделей дверей представлена в глухом и остекленном варианте с широкой цветовой гаммой. Металлические входные двери поставляются на предприятие в следующем ассортименте: стандартная комплектация (размер: 2050*870 и 2050*970, толщина стали: 2 мм, цвет: коричневая шагрень, 2 замка, ручка, глазок, внутренняя ламинированная панель); индивидуальная комплектация (по каталогу ООО "Ромашка"). Таблица 1. Материальные и нематериальные потоки .

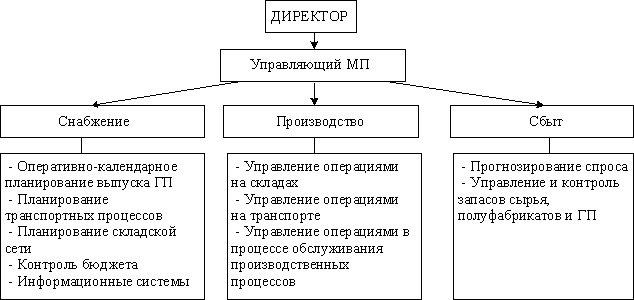

Подводя итоги 7. Оптимизация материальных ресурсов Закупка (снабжение). Для оптимизации ресурсов в закупках (снабжении) деятельности необходимо выполнить следующие условия: - обеспечить наличие на складе необходимых ресурсов в соответствии с заранее оговоренной программой потребления, минимизируя совокупные издержки на приобретение и хранение ресурсов; - гарантировать поступление на склад предприятия заявленной партии ресурсов в заявленные сроки, при минимальной стоимости единицы ресурсов. Производство. Для оптимизации ресурсов в производстве требуется выполнение следующих условий: - достижения высокой степени интеграции внутри предприятия и между ее поставщиками и потребителями; - повышения гибкости и адаптивности производства к конъюнктуре рынка; - сокращения длительности производственного цикла; - резервирования производственных мощностей и отхода от максимизации ее загрузки; - сокращения всех видов запасов; - универсализации оборудования; - устранения брака; - изготовления продукции на заказ и т.д. Сбыт (распределение). Для оптимизации ресурсов в сбытовой (распределительной) деятельности необходимо учитывать следующие направления: - стимулирование сбыта, включая рекламу традиционных, а также новых товаров, повышение уровня и увеличение объема сервиса клиентов, в том числе и послепродажного обслуживания, заключение различных лизинговых договоров, развитие системы дисконтирования и скидок и т.д.; - осуществление собственно транспортно-распределительной деятельности, включая фактическую доставку продукции потребителю через соответствующим образом организованные распределительные каналы; Транспорт. Оптимизация ресурсов при транспортировке грузов в первую очередь связана с контейнеризацией и пакетированием перевозок. Применение контейнеров и пакетов позволяет в 2-3 раза ускорить выполнение погрузочно-разгрузочных работ, в 4-10 раз снижает их трудоемкость, на 25% – срок доставки грузов, одновременно повышая их сохранность в десятки раз. Уменьшается потребность в крытых складах при их перевалке, что сокращает капитальные вложения в складское хозяйство в 2,5-3 раза. Использование при перевозках мелкоштучных и тарно-упаковочных грузов плоских поддонов сокращает время простоя железнодорожных вагонов под погрузкой-разгрузкой в 2 раза, а автомобилей – в 5 раз. Стоимость переработки одной тонны грузов уменьшается в 5-6 раз, а рост производительности труда достигает семикратного увеличения. При использовании паллетов на 1/3 снижаются транспортные затраты, а убытки от повреждения грузов уменьшаются в 15-20 раз. Размещение грузов в ящичных поддонах сокращает расходы на транспортирование примерно в 5 раз, а фактическое количество грузов, размещаемое в вагонах и кузовах автотранспортных средств, увеличивается на 20%. Оптимизировать ресурсы в транспортных процессах можно также путем сокращения затрат на: - проведение погрузочно-разгрузочных работ за счет комплексной механизации; - транспортирование из пункта погрузки в пункт отгрузки, исключив промежуточную перевалку грузов; - горючее, эксплуатационные и запасные части, на ремонт и содержание подвижного состава за счет использования более современной техники; - резервирование транспортных средств за счет снижения резерва при организации перевозок. Все затраты на транспорте можно разделить на затраты на собственно перевозку (т.е. приходящиеся на единицу пробега – как правило, 1 км) и затраты на обработку и оформление груза в пунктах отправления и назначения (связанные не с протяженностью маршрута, но с объемом грузов, проведением погрузочно-разгрузочных операций и т.д.). Их доля на различных видах транспорта неодинакова. Подводя итоги 3. Ресурсный потенциал предприятия – это совокупность средств и их источников в виде возможности их максимальной мобилизации для решения поставленных задач, выполнения планов, достижения стратегической цели. Схема 1.Потенциал можно разделить на осязаемый и неосязаемый  Подводя итоги 4. Логистическая стратегия чаще всего относится к области практической деятельности и в ней проявляется. Например, стратегия как способ действий может оказаться полезной, когда для очевидного способа достижения желаемой цели недостаточно наличных ресурсов. Часто задачей логистической стратегии является эффективное использование наличных материальных, информационных, финансовых, энергетических, временных, человеческих и правовых ресурсов для достижения основной цели. Стратегия достигает основной цели через решение промежуточных тактических задач. Тактика является инструментом реализации стратегии и подчинена основной цели стратегии. Выделяются четыре вида основных логистических стратегий: — стратегия, основанная на достижении максимального преимущества; — стратегия, основанная на достижении краткосрочной максимизации прибыли; — стратегия, основанная на достижении минимальных общих издержек; — стратегия, основанная на достижении максимального уровня обслуживания потребителей. Схема реализации каждой из этих стратегий удерживает в поле зрения своего создателя два основных компонента: издержки и качество обслуживания. Для принятия решения об окончательном выборе той или иной стратегии сравнивают издержки той или иной логистической системы с уровнем обслуживания потребителей, на который она рассчитана. В ряде случаев к наиболее общим логистическим стратегиям относят так называемую «бережливую» стратегию, динамичную стратегию и стратегию, основанную на стратегических союзах. «Бережливая» стратегия базируется на принципе управления затратами. Ее цель — выполнять каждую операцию, используя как можно меньше ресурсов: каждого вида людей, пространства, запасов, оборудования, времени и т.д. Для этого в рамках ее реализации стремятся отыскать способы устранения непроизводительных расходов ресурсов. Динамичная стратегия, подобно уже упомянутой стратегии, основанной на достижении максимального уровня обслуживания потребителей, базируется на обеспечении высокого качества обслуживания потребителей, а также на оперативном реагировании на появление новых или изменение прежних условий. Схема разработки данной концепции предусматривает первоочередной учет двух характеристик динамичности: — скорости реакции на изменение внешних условий; — гибкости деятельности, т.е. способности корректировать логистические характеристики с учетом запросов отдельных потребителей. Стратегия, основанная на стратегических союзах, базируется на формировании союзов с поставщиками и заказчиками, которые создаются в целях увеличения эффективности цепи поставок за счет того, что все члены союза работают совместно и сообща получают выгоды от долгосрочной кооперации. Известны и другие логистические стратегии, в которых внимание управленцев фокусируется на определенных аспектах деятельности предприятия, например: — логистическая стратегия, основанная на сокращении времени выполнения логистических операций. В частности, в рамках осуществления этой концепции стремятся обеспечить наиболее быструю доставку. К этому типу относится стратегия «сжатия времени», которая похожа на «тощую» стратегию, но концентрируется на устранении ненужных затрат времени в цепи поставок, т.е. таких, в течение которых ценность к продукции не добавляется; — логистическая стратегия, основанная на повышенной производительности, в которой основное внимание уделяется максимально возможному использованию имеющихся ресурсов. В отличие от схожей с ней «тощей» стратегии, где ищут способы избавиться от ненужных производственных мощностей и ресурсов, здесь стремятся максимально использовать эти излишки; — логистическая стратегия роста, основанная на стремлении получить экономию издержек за счет увеличения масштабов деятельности, в частности, путем расширения обслуживаемых географических зон, увеличения доли рынка и т.д. — логистическая стратегия диверсификации, ориентированная на максимально широкий диапазон услуг, ассортимент продукции, видов деятельности; — логистическая стратегия специализации, ориентированная на узкий диапазон услуг, ассортимент продукции, видов деятельности; — логистическая стратегия максимизации добавленной стоимости, которая имеет цель добавить как можно больше ценности к конечному продукту. Содержательно логистическая стратегия состоит из ряда целей, процедур, структур, элементов, которые очень часто представляются в виде стратегического логистического плана. Стратегический логистический план может содержать следующие разделы: — резюме, где, в частности, кратко излагается суть логистической стратегии, лежащей в его основе; описание того, как выбранная стратегия повлияет на деятельность предприятия, каков ее вклад в получение ценности для потребителей и удовлетворение их запросов; — цель (цели), предусмотренная планом, требуемые показатели деятельности и способы их измерения; — описание рыночной среды, в которой ведется деятельность организации. В разделе особое внимание уделяют факторам, влияющим на логистику, но логистика ими управлять не может. Данный раздел опирается прежде всего на результаты внешнего логистического аудита; — изложение особой логистической компетенции предприятия, определяемой факторами, которыми предприятие может управлять. Этот раздел опирается в первую очередь на результаты внутреннего логистического аудита; — описание способа, при помощи которого в целом можно добиться поставленных целей; — описание изменений, которые должны быть осуществлены для достижения поставленных целей; описание процесса управления изменениями; — описание процесса того, как отдельные функции логистики будут вносить свой вклад в осуществление плана. При эом отдельное внимание уделяется процессу интегрирования всех операций; — необходимые для выполнения стратегии ресурсы в виде планов по времени, источникам и видам ресурсов; — планы по затратам; — выбор и обоснование финансовых показателей, используемых при разработке и выполнении стратегического логистического плана; — заключительная часть — описание того, как реализация стратегии повлияет в рассматриваемой перспективе на деятельность предприятия в целом, особенно с точки зрения целевых показателей. При разработке логистической стратегии, как правило, исходной точкой является анализ стратегии более высокого уровня, которая указывает, какое положение предприятие хочет занимать в будущем. Результат анализа стратегии более высокого уровня должен показать, каким образом логистика внесет свой вклад в ее реализацию, т.е. как предприятие с помощью логистики будет переходить от текущего положения к желаемому в будущем. В течение всего процесса разработки логистической стратегии должны быть рассмотрены вероятные последствия любого из принимаемых решений и практическая возможность их реализации. В зависимости от степени значимости для организации все решения, касающиеся ее деятельности, делятся на три типа: — стратегические, задающие наиболее важные направления деятельности организации, которые оказывают долгосрочное влияние, требуют больших ресурсов; — тактические, направленные на реализацию стратегии в среднесрочном плане, которые прорабатываются на более детальном уровне, но требуют меньших ресурсов; — операционные, относящиеся ко всем видам деятельности на ближайшее время, они наиболее проработаны и требуют для своего выполнения достаточно ограниченных ресурсов. Подводя итоги 6. При повышении качества работы ЛС до определенного уровня логистические издержки растут линейно, а затем экспоненциально. Таким образом, специфика учета издержек в логистике заключается: во-первых, в необходимости выявления всех затрат, связанных с конкретными логистическими процессами (принцип тотальных затрат); во-вторых, в группировке расходов не вокруг подразделений предприятия, а вокруг работ и операций, поглощающих ресурсы. Требования к системе учета логистических издержек. 1. Необходимо выделять затраты, возникающие в процессе реализации каждой логистической функции . 2. Необходимо вести учет издержек по логистическим процессам для выявления специфических издержек, связанных с одним процессом, но возникающих в разных подразделениях . 3. Необходимо формировать информацию о наиболее значимых затратах. 4. Необходимо формировать информацию о характере взаимодействия наиболее значимых затрат друг с другом. 5. Необходимо определять изменения затрат, расходы, вызванные отказом от данного процесса. 6. В соответствии с принципом тотальных затрат недостаточно контролировать только те затраты, которые образуются в пределах одного предприятия, необходимо выявлять затраты всех участников ЛЦ и выяснять механизм их образования и взаимную обусловленность. Методы анализа и пути снижения уровня логистических затрат Правила анализа логистических затрат: 1. Необходимо четко определять и обосновывать конкретные виды затрат, которые следует включать в схему анализа. 2. Определяются центры сосредоточения затрат, т. е. функциональные области бизнеса, где концентрируются значительные затраты и где снижение их уровня может обеспечить повышение добавленной ценности для потребителя. 3. Выявляются важные пункты сосредоточения затрат в пределах каждого центра их концентрации, т. е. отдельные участки в рамках одного центра затрат. 4. Затраты необходимо отнести на конкретные факторы, имеющие отношение к оценке альтернативных действий, и установить критерий принятия решений. 5. Все затраты рассматриваются в виде единого потока, сопровождающего конкретный бизнес-процесс. 6. Стоимость следует рассматривать как сумму, которую платит потребитель, а не как сумму затрат, возникающую в пределах предприятия как юридического лица. 7. Затраты классифицируют по признакам и анализируют каким-либо методом, производят диагностику затрат. 8. Процесс оценки логистических затрат зависит от субъективных суждений и решений, т. к. нет однозначных правил определения того, какие затраты включать в анализ и как их распределять по разным носителям. Методы анализа логистических затрат: ¦ стратегический анализ логистических затрат -- это процедура сравнения положения предприятия с точки зрения затрат на обслуживание потребителей с аналогичным положением его ближайших конкурентов. ¦ стоимостный анализ -- нормативный метод, основанный на изучении элементов затрат и направленный на снижение затрат и, соответственно, повышение потребительской ценности продукции; функционально-стоимостный анализ -- это метод, направленный на снижение уровня затрат на обслуживание потребителей. Метод основан на тщательном изучении отдельных этапов процесса выполнения заказов потребителей и выяснения возможности их стандартизации для перехода к более дешевым технологиям. Процедура анализа логистических затрат на обслуживание потребителей: а) определяются центры сосредоточения затрат (центры затрат). Под центрами сосредоточения затрат понимают функциональные области бизнеса, где концентрируются значительные затраты и где снижение их уровня может обеспечить повышение добавленной ценности для потребителя; б) выявляются важные пункты затрат в пределах каждого центра их концентрации. Пункты сосредоточения затрат -- это отдельные участки в рамках одного центра сосредоточения затрат, которые несут ответственность за все затраты, приходящиеся на данный центр; в) бизнес предприятия рассматривается в целом как единый поток затрат; г) стоимость рассматривается как сумма, которую платит по- требитель, а не как сумма затрат, возникающая в пределах пред- приятия как юридического лица; д) затраты классифицируются в соответствии с их основными характеристиками и, таким образом, осуществляется диагностика логистических затрат. Уровень оптимальных затрат -- отношение величины затрат оптимального варианта к величине затрат исходного варианта закупки единиц продукции. Способы снижению уровня логистических затрат: проведение переговоров с поставщиками и покупателями по установлению более низких отпускных и розничных цен, а также торговых надбавок; оказание содействия поставщикам и покупателям в достижении более низкого уровня затрат (программы развития бизнеса клиентов, семинары для дилеров); интеграция "вперед и назад" для обеспечения контроля над общими затратами; поиск более дешевых заменителей ресурсов; улучшение взаимодействия предприятия с его поставщиками и потребителями в цепи поставок. Например, координация деятельности предприятия и его партнеров в области своевременной доставки продукции снижает уровень затрат на складские операции, управление запасами, хранение и доставку готовой продукции; компенсация роста затрат в одном звене цепи поставок за счет сокращения затрат в другом; использование прогрессивных методов работы для повышения производительности труда сотрудников и эффективности деятельности функциональных подразделений; улучшение использования ресурсов предприятия и более эффективное управление факторами, влияющими на уровень общих затрат; исключение тех видов деятельности, которые не создают добавленной ценности, путем анализа и пересмотра цепи поставок обновление наиболее затратных звеньев цепи поставок при осуществлении инвестиций в бизнес. Рекомендации по контролю над логистическими затратами: Усилия концентрируются на контроле затрат в местах их возникновения. Данные по разным видам затрат обрабатываются по-разному. Эффективным путем к сокращению затрат является сокращение видов деятельности (процедур, работ, операций). Попытки снизить уровень дополнительных затрат редко бывают эффективными. Нельзя пытаться выполнить с низким уровнем затрат то, что не нужно было делать вовсе. Эффективный контроль над затратами требует, чтобы деятельность предприятия оценивалась в целом. Для экономической оценки бизнеса предприятия в целом нужно иметь представление о результатах деятельности во всех функциональных областях логистики. Для осуществления контроля над логистическими затратами недостаточно контролировать только те затраты, которые образуются в пределах одного отдельного предприятия-. Контроль над логистическими затратами требует выявления всех затрат и ясности механизма их образования. a) затраты на содержание продукции Затраты на содержание запасов продукции состоят из стоимости выполнения заказа и стоимости хранения запасов. Стоимость хранения запасов продукции: вмененные затраты на инвестиции в запасы продукции; дополнительные затраты на страхование; дополнительные затраты на складское хранение; дополнительные затраты на обработку продукции; издержки вследствие морального износа и ухудшения характеристик запасов. Затраты на формирование и хранение запасов -- затраты предприятия, связанные с отвлечением оборотных средств в запасы продукции Затраты на хранение запасов представляют собой затраты, связанные с хранением запасов на складе, их погрузкой и разгрузкой, страхованием, убытками от мелких краж, порчи, устаревания, выплаты налогов. Также учитываются альтернативная стоимость капитала, связанного запасами или вложенного в них, затраты на страхование, заработную плату складского персонала сверх нормативного количества, процент на капитал и др. Затраты, связанные с хранением единицы запаса: складские затраты (плата за площадь, энергоснабжение, отопление, воду, канализацию); заработная плата складского персонала; налоги и страховые взносы, зависящие от стоимости запаса; плата за производственные фонды; потери от иммобилизации средств в запасах; издержки вследствие порчи продукции, ухудшения качества, уценки, списания, естественной убыли от усушки, утруски, морального старения, кражи; затраты на регламентные работы, проводимые с хранимой продукцией; оплата персонала, связанного с инвентаризацией, профилактикой, осмотром и уборкой склада; затраты на регистрацию поступающих требований (заявок и заказов); затраты на подготовку кадров; затраты на комплектацию продукции и ее упаковку. издержки, связанные с дефицитом запасов, имеют место тогда, когда нет в наличии необходимых видов продукции. Например, недополученные поступления от сбыта, дополнительные затраты, вызванные задержками в производстве продукции, штрафы, налагаемые за срыв сроков поставки продукции заказчикам Дополнительные затраты при дефиците запасов: издержки в связи с невыполнением заказа (задержкой отправки заказанной продукции) -- дополнительные затраты на продвижение и отправку того заказа, который нельзя выполнить за счет имеющихся запасов продукции; Издержки в связи с потерей сбыта -- имеют место тогда, когда постоянный заказчик обращается за данной покупкой на другое предприятие (такие затраты измеряются в показателях выручки, потерянной из-за неосуществления торговой сделки); Издержки в связи с потерей заказчика -- возникают в случаях, когда отсутствие запасов продукции оборачивается не только потерей той или иной торговой сделки, но и тем, что заказчик начинает искать другие постоянные источники снабжения. Такие затраты измеряются в показателях общей выручки, которую можно было бы получить от реализации всех потенциальных сделок заказчика с предприятием. Способы минимизации суммарных затрат на хранение запаса: снизить до минимально возможного уровня постоянные затраты на каждое пополнение запаса (что позволит снизить средние уровни запасов с соответствующим снижением альтернативных затрат капитала, вложенного в запасы); при определенных постоянных затратах на каждое пополнение оптимизировать средний уровень хранения запасов, чтобы минимизировать суммарные затраты на хранение запасов за определенный определенный период (суммарные затраты на пополнение плюс альтернативные затраты капитала). б) затраты на снабжение Затраты на закупки представляют собой стоимость самих запасов. Издержки, связанные с перебоями в снабжении потребителей (потери от дефицита): стоимость отслеживания отложенных заказов на продукцию, которой не оказалось в наличии на складе; затраты, связанные с частичными или срочными отгрузками в адрес потребителей; утраченные клиенты (как следствие -- снижение объема сбыта); штрафы потребителям за несвоевременную поставку продукции; оплата простоев складского персонала; оплата сверхурочных часов; потери, связанные с увеличением стоимости продукции при ее замене увеличение себестоимости продукции (потери за счет условно-постоянных расходов при невыполнении плана продаж); увеличение расходов на переналадку оборудования; расходы на уведомление заказчика Затраты замещения -- величина экономически оправданной компенсации некоторого уменьшения запаса или использования оцениваемого ресурса другими ресурсами без уменьшения объема выпуска продукции. Например, потеря тонны нефти потребует от предприятия соответствующего по калорийности количества дополнительного ресурса -- его стоимость и составит затраты замещения этой тонны нефти. Затраты на наладку связаны с переналадкой технологического оборудования при переходе с производства одного вида продукции на другой, с получением со склада сырья, выводом с рабочих мест ранее произведенной продукции. Ценовая политика в отношении условий поставок: определение величины прямых платежей поставщику. К ним относятся: цена, уплачиваемая при покупке; авансовые выплаты; периодические выплаты при лизинговых сделках, аренде, найме. При компенсационных сделках вместо платежей выступает стоимость предоставляемых : в обмен товаров или услуг; определение величины скидок; определение условий предоставления кредита поставщиком на все или на отдельные поставки (кредит поставщика); определение условий платежа и доставки продукции, выставляемых поставщиком. в) затраты на транспортировку Транспортные затраты -- затраты на транспортировку продукции от места продажи или закупок до места нахождения покупателей. Транспортные затраты являются дополнительными затратами, связанными с продолжением процесса производства в сфере обращения. Транспортные затраты включают оплату транспортных тарифов и различных сборов транспортных предприятий, затраты на содержание собственного транспорта, стоимость погрузочно-разгрузочных работ, экспедирования грузов. Затраты, связанные с транспортировкой продукции от продавца к покупателю: расходы, связанные с подготовкой продукции к отгрузке (проверка продукции по количеству и качеству, отбор проб, упаковка); расходы на погрузку продукции на транспортные средства внутреннего перевозчика; оплата тарифов на перевозку от пункта отправления до пункта перевалки на магистральный транспорт; оплата тарифов на погрузку груза на магистральные транспортные средства; оплата стоимости транспортировки продукции международным транспортом; оплата страхования груза при доставке; оплата таможенных пошлин, налогов и сборов при переходе таможенной границы; расходы по хранению продукции в пути и пунктах перегрузки; расходы по выгрузке груза в пункте назначения; расходы по доставке продукции со склада покупателя до пункта конечного назначения. Основные направления снижения затрат на перевозки: снижение затрат на топливо путем выбора оптимальных мест заправки с учетом стоимости топлива в различных странах, а также разрешенного объема ввоза и вывоза топлива в страну или из страны; снижение затрат на "суточные" и "квартирные" путем нормирования времени выполнения рейса; снижение расходов на дорожные сборы за счет выбора оптимального маршрута, а также применение смешанных автомобильно-морских, автомобильно-железнодорожных сообщений; повышение производительности труда. Затраты по завозу продукции включают: оплату тарифов и сборов транспортных предприятий при завозе продукции на торговые предприятия. Тарифы рассчитываются как произведение средней тарифной ставки за 1 т груза данного класса (при установленном среднем расстоянии) на массу груза; сборы транспортных предприятий за выполнение погрузочно-разгрузочных работ, а также за подачу и уборку транспортных средств (автомобилей, вагонов); оплату транспортно-экспедиционного обслуживания и других услуг; затраты на содержание собственного транспорта. Затраты по отправке продукции включают: расходы по оборудованию транспортных средств; расходы по переадресовке грузов; сборы транспортных организаций; расходы по оплате счетов сторонних организаций; расходы по оплате погрузочно-разгрузочных работ и услуг при отправке продукции с предприятий оптовой торговли. Себестоимость перевозок -- выраженная в денежной форме величина эксплуатационных расходов транспортного предприятия, приходящихся в среднем на единицу продукции транспорта. На железнодорожном, речном, морском и воздушном транспорте определяется как отношение величины эксплуатационных расходов по перевозкам грузов, приходящихся в среднем на 1 тонно-километр грузооборота. На автомобильном транспорте себестоимость перевозок определяется для отдельных видов транспортной работы. За единицу транспортной работы принимаются: по перевозкам на автомобилях, работающих по тарифу за перевезенную тонну, -- 1 тонно-километр; по перевозкам на автомобилях, работающих по часовому тарифу, -- 1 автомобиле-час. Себестоимость перевозки одной тонны груза складывается из затрат на: погрузку-разгрузку; транспортирование; ремонт и содержание автомобильных дорог; организацию и обеспечение безопасности движения на дорогах; складское хранение груза; подготовку груза к перевозке и складированию после разгрузочных работ. Тарифный индекс -- индекс, характеризующий изменение уровня тарифов на перевозки определенной совокупности грузов. Определяется как отношение величины доходов транспортного предприятия от перевозок текущего периода к величине доходов, которую могло бы получить транспортное предприятие за эти же перевозки при условии сохранения тарифов на уровне базисного периода. г) затраты на складскую деятельность Затраты хранения -- затраты, связанные с обеспечением сохранности продукции. Затраты хранения являются дополнительными затратами, вызванными продолжением процесса производства в сфере обращения, т. е. носят производительный характер. Однако производительными затратами они будут только при хранении нормативного объема запасов продукции, необходимого для обеспечения непрерывности логистического процесса. В затраты хранения входят: затраты по содержанию складов; зарплата складского персонала; недостача продукции в пределах норм естественной убыли; административно-управленческие и другие расходы. Складские затраты определяют по сумме затрат на организацию хранения продукции и сумме накладных расходов. Задачи минимизации складских затрат: определение оптимального числа ступеней складирования; определение оптимального числа складов на каждой ступени; определение местоположения складов, обеспечивающего минимальные общие затраты; нахождение рационального распределения мест поставки. Себестоимость хранения продукции определяется отношением суммарных расходов, связанных с выполнением складских операций, к числу тонно-суток хранения. Производительность труда складских работников определяется размером складского товарооборота, приходящегося на одного работника за определенный период времени (год, месяц, смену). 5. Схема 2. Организация управлениями в организации  В результате нет, как таковой, оптимизации сквозного МП в рамках предприятия и соответствующего экономического эффекта, т.е. у традиционной системы организации управления МП отсутствуют интегративные свойства. Поскольку ЛФ тесно переплетаются с другими видами деятельности на предприятии, это часто приводит к распределению ЛФ по разным службам (маркетинг, снабжение, сбыт, складское хозяйство, производство и т.д.). При этом непосредственные цели этих служб могут не совпадать с целью рациональной организации сквозного МП на предприятии в целом. Поэтому для эффективного решения логистических задач необходимо создание отдельного подразделения — логистической службы, которая будет реализовать следующие основные задачи. Основные задачи логистической службы: Развитие, формирование, реорганизация ЛС. Разработка и реализация логистической стратегии предприятия. Внутренняя и внешняя логистическая интеграция: формирование взаимодействий, гармоничных и продуктивных рабочих отношений между сотрудниками различных функциональных подразделений, которые обеспечивали бы достижение цели ЛС, организация их совместной работы; координация деятельности в функциональных областях логистики на предприятии и в ЛЦ. Управление МП и сопутствующими потоками, начиная от формирования договорных отношений с поставщиком и заканчивая доставкой покупателю ГП. Логистический реинжиниринг. Схема 3. Управление в компании.  9. Неопределенность, связанная с возможностью возникновения в будущем неблагоприятных ситуаций и последствий реализации логистических решений, порождает риски, измеряемые величиной возможного ущерба или выигрыша, связанных с будущим событием. Укрупненно риски подразделяются на две группы: внутренние и внешние (по сущности и содержанию они являются противоположными). Внутренние риски в большей своей части находятся в зависимости от финансово-хозяйственной деятельности организаций, действующих в составе ЛС. Управленческий персонал организации может активно влиять на внутренние риски, поэтому они называются управляемыми. Внешние риски появляются независимо от внутренней деятельности организаций и поэтому называются неуправляемыми (хотя в определенной степени есть возможность предвидения этих рисков и управления ими). Наиболее существенными внутренними рисками в организации являются производственные, снабжения, сбыта, финансовые. Виды внутренних рисков приведены на рис. 5.6. Внутренние риски зависят от вида и специализации организации, ее организационно-правовой формы, состава партнеров. В зависимости от характера проводимых операций внутренние финансовые риски могут подразделяться на риски активных и пассивных операций. Пассивные операции представляют собой операции получения кредитов, привлечения депозитов. Активные операции связаны с размещением имеющихся средств, т.е. вложением средств путем формирования фондовых портфелей. Внешние риски, как правило, подразделяются на страновые, валютные, форс-мажорных обстоятельств. Страновые риски зависят от национальных особенностей государства, с которыми организации, входящие в Л С, осуществляют свою деятельность. В зависимости от условий и причин возникновения странового риска в настоящее время различают социально-политические, правовые и экономические риски. Валютные риски связаны с потерями организацией дополнительных доходов в связи с изменением курсов иностранной и национальной валют. Они также зависят от несоответствия структуры пассивов и активов при возникновении инфляционных  Вид работ №2 11. Конкуренты преимущество и недостатки

|