Организация и управление в инфокоммуникациях вар 13. Определение перечня и объема услуг, оказываемых проектируемым callцентром

Скачать 171.54 Kb. Скачать 171.54 Kb.

|

|

ОПРЕДЕЛЕНИЕ ПЕРЕЧНЯ И ОБЪЕМА УСЛУГ, ОКАЗЫВАЕМЫХ ПРОЕКТИРУЕМЫМ CALL-ЦЕНТРОМ Набор услуг, предоставляемых коммерческим call-центром, и их стоимость для заказчика – показатели, определяющие доходы центра, срок окупаемости инвестиций и возможность его развития в будущем. Основные задачи раздела. 1. Определить набор услуг, предоставляемых проектируемым callцентром абонентам местной сети города A. 2. Рассчитать количество вызовов, поступающих в call-центр, по каждой из выбранных услуг в сутки. Объем предоставляемых call-центром услуг Q зависит от: – емкости местной телефонной сети города A – N, тыс. аб.; – количества обращений абонентов к услугам сall-центра в среднем за год l, разг./год 1 аб., полученных в результате оценки рынка услуг сallцентра города A: Q = N · l Q= 300 * 6,0 = 1800 40 % - информационно – справочные услуги ( 32% вызовы, 8 % автоинформатор) 60 % - аутсорсинг Табл.1 - Информационно – справочные услуги, предоставляемые проектируемым call- центром

Табл.2 - Услуги аутсорсинга, предоставляемые проектируемым call – центром

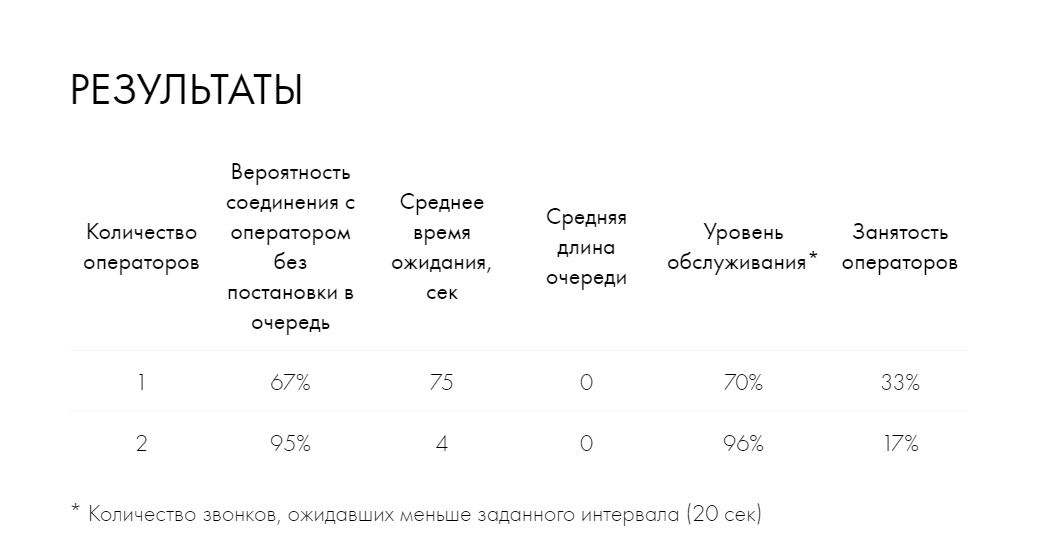

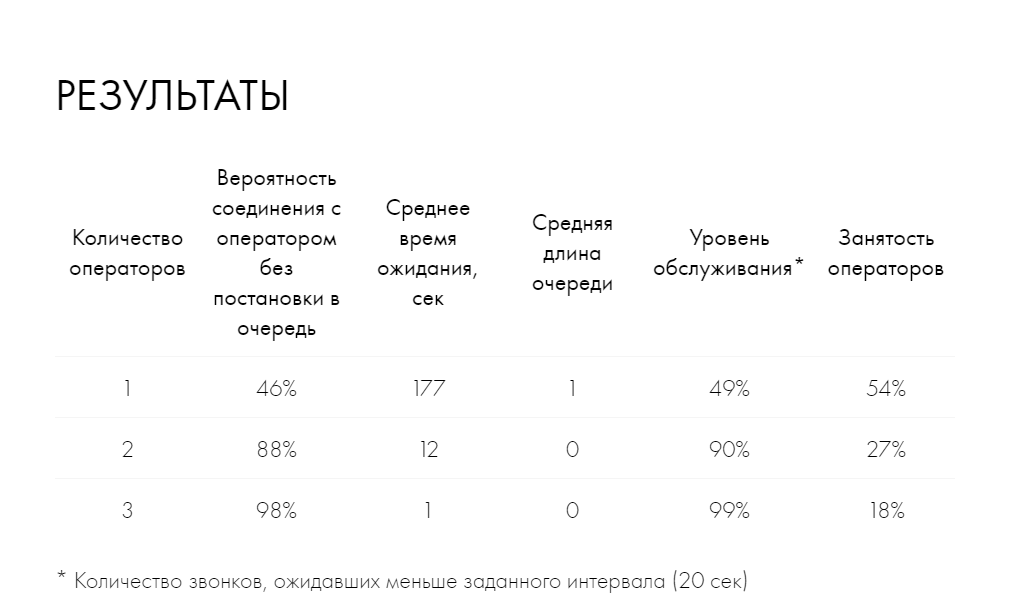

РАСЧЕТ КОЛИЧЕСТВА РАБОЧИХ МЕСТ ОПЕРАТОРОВ CALL-ЦЕНТРА Рис. 1 - Информационно – справочные услуги  Рис. 2 - Аутсорсинг  Рис. 3 - Расчет количества соединительных линий call- центра  Расчет объема инвестиций в создание call – центра Затраты при создании и эксплуатации call-центра состоят: – из единовременных инвестиционных вложений (покупка оборудования, программного обеспечения и прочее); – текущих (операционных расходов). Величина инвестиционных вложений в общем случае: К = Капк + Крм + Кпнр + Ктр + Кдоп + Кпр+ Кр, (3) где Капк – затраты в аппаратно-программный комплекс, т. е. стоимость оборудования, программного обеспечения, устанавливаемого в call-центре; Крм – затраты на оборудование рабочего места оператора (РМО), в которые включаются стоимость компьютера, гарнитуры, мебели и т. п.; Кпнр – затраты на пусконаладочные работы; Ктр – транспортные расходы, связанные с доставкой оборудования; Кдоп – затраты на оборудование рабочих мест АУП – административно-управленческого персонала и дополнительное оборудование (факсы, ксероксы, телефонные аппараты и т. п.); Кпр – прочие затраты, связанные с дооборудованием помещения и т. п. Кр – резерв инвестиционных вложений. Увеличение емкости системы по количеству соединительных линий осуществляется путем установки дополнительных модулей TCM-1 и организации работы модулей в режиме разделения нагрузки. Один модуль TCM-1 обеспечивает возможность организации 2-х потоков Е1 к call - центру. Увеличение емкости системы по количеству операторов до 50 РМО возможно только приобретением дополнительных лицензий, каждая из которых – на 10 РМО. Для увеличения емкости системы свыше 50 РМО требуется установка дополнительного сервера ACD с соответствующим программным обеспечением и приобретение дополнительных лицензий. Резервирование элементов системы (модулей TCM, ACD) может осуществляться установкой дополнительных модулей соответствующего типа и организации работы модулей в режиме «горячего» резерва. Заданный срок возврата инвестиций проекта call-центра составляет 3 года. В курсовой работе предполагается производить постепенный ввод мощностей – по 25 % каждый квартал для первого года. За второй год планируется увеличить мощности на 20 % от фактического уровня по итогам первого года и на 10 % от фактического уровня по итогам второго года. Табл. 4 - Постепенный ввод мощностей в создаваемом call – центре

РАСЧЕТ ДОХОДОВ CALL-ЦЕНТРА Доходы, получаемые call-центрами за весь объем реализованных потребителем (заказчиком) услуг по действующим тарифам, называются доходами от основной деятельности. Общая сумма доходов от основной деятельности – это денежное выражение стоимости всего объема реализованных услуг: од 1 , n i i i D V T (4) где Vi – объем i-го вида услуг в натуральном выражении; Ti – тариф на i-й вид услуг, руб.; n – номенклатура услуг. Доходы от информационно-справочных услуг считаются следующим образом. Количество вызовов распределяется примерно поровну между услугами, так что можем найти объем предоставления каждой из услуг (включая услуги автоинформатора). Путем умножения объема каждой из услуг на соответствующий тариф, получаем доход от каждой из услуг, затем, суммируя, получаем доход от информационно-справочных услуг. Доходы от услуг аутсорсинга. Исходя из количества звонков по услугам аутсорсинга в год, необходимо определить количество предоплаченных звонков в сутки. Расчет тарифов на услуги аутсорсинга производить путем умножения коэффициента приведения выбранной услуги на базовый тариф услуги аутсорсинга . Услуги аутсорсинга могут предоставляться или на месяц, или на год : – если услуга предоставляется помесячно, то в течение года стоимость подключения берется от 1 до 12 раз в зависимости от количества заказчиков в год. Можно предположить, что в течение года этими услугами заинтересуются 6–12 фирм-клиентов. Тогда при расчете доходов необходимо умножить стоимость подключения одного заказчика на их количество; – если услуга предоставляется на год, то в течение года стоимость подключения берется один раз, а в следующем году может быть получена в случае нового заказчика.

РАЗРАБОТКА ШТАТНОГО РАСПИСАНИЯ CALL-ЦЕНТРА Организационно-функциональная структура – это состав и взаимосвязь звеньев, которые включают в себя аппарат управления и подразделения (отделы). Организационно-функциональная структура выражает отношение власти и подчинения, которые юридически закрепляются в нормативных документах (устав, положение о подразделениях, должностные инструкции и т. п.) . Элементами звеньев организационно-функциональной структуры являются службы, группы и работники, выполняющие те или иные функции управления в соответствии с принятыми принципами специализации. В данном разделе представлена примерная организационно-функциональная структура call-центра, которая может быть изменена по усмотрению студента . Можно принять, что весь персонал, кроме операторского отдела, будет работать в таком количестве уже с первого квартала, и лишь операторский отдел будет расширяться по мере роста объема услуг. Коэффициент, учитывающий резерв работников на подмену во время очередных отпусков и нормативный фонд рабочего времени одного работника за месяц, устанавливается действующим законодательством. Так, при продолжительности отпуска, равной 28 календарным дням, Котп = 1,08. Месячный фонд рабочего времени одного работника при нормальных условиях труда составляет 165 ч, а для работников, занятых на работах с тяжелыми и вредными условиями труда – 149 ч в месяц. Исходя из количества рабочих мест, рассчитывается общее число операторов для call-центра с учетом всех смен, больничных и отпусков. В зависимости от числа операторов рассчитывается управленческий персонал для операторского отдела call-центра.

ПОТРЕБНОСТИ В ИНВЕСТИЦИЯХ И ИСТОЧНИКИ ПОКРЫТИЯ Все основные фонды приобретаются в первом квартале первого года, при выходе на мощность более 100 % в последующих годах может потребоваться приобретение дополнительного оборудования. Вложения владельцев в уставной капитал принимаются равными половине стоимости активов. Для покрытия оставшейся части затрат необходимо взять кредит в банке на 1,5 года под 15 % годовых. Отдавать кредит предприятие начинает с 3-го квартала. Сумма отдается равными частями каждый квартал, в строке «погашение кредитов» во втором году необходимо указать всю оставшуюся сумму. Если срок окупаемости не соответствует оговоренным в задании трем годам, то необходимо пересмотреть исходные данные по услугам и внести коррективы для получения требуемого срока окупаемости проекта.

РАСЧЕТ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ Доходы от основной деятельности – это средства от реализации услуг, получаемые по годам рассматриваемого периода. Операционные расходы представляют собой текущие затраты, связанные с эксплуатационной деятельностью проектируемого объекта. Прибыль от реализации представляет собой разницу показателей доходов и операционных расходов. Прибыль до налогообложения определяется по годам проектного периода на основе значений предыдущих показателей. Налогооблагаемая прибыль отражает ту часть прибыли, с которой взимается в соответствии с Законодательством РФ налог на прибыль и равна прибыли до налогообложения. Налог на прибыль в бюджет определяется на основе величины налогооблагаемой прибыли и ставки налога на прибыль. Чистая прибыль характеризует прибыль, остающуюся в распоряжении предприятия, и определяется путем исключения из прибыли суммы налога на прибыль. Показатели прибыли характеризуют абсолютную эффективность хозяйственной деятельности предприятия. Наряду с этой оценкой предприятия в практической работе широко используется относительный показатель – рентабельность, в курсовой работе используется рентабельность инвестиций и рентабельность операционных расходов.

ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ CALL-ЦЕНТРА Чистый дисконтированный поток денежных средств нарастающим итогом показывает год, в котором отрицательное сальдо чистой текущей стоимости перейдет в положительное сальдо чистой текущей стоимости. Этот год и будет годом окупаемости инвестиций, определенным по чистой текущей стоимости

ПРОГНОЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ Прогноз составляется для осуществления финансового планирования по разрабатываемому проекту сall-центра, т. е. для отражения и сопоставления по годам проектного периода изменений в величинах оттоков и притоков денежных средств, а также для определения размера чистого денежного потока (т. е. сальдо притоков и оттоков денежных средств).

ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ПРОЕКТИРУЕМОГО CALL-ЦЕНТРА

СПИСОК ЛИТЕРАТУРЫ 1. Степанова, И. В. Расчет характеристик центров обслуживания вызовов / И. В. Степанова. — М. : Горячая линия — Телеком, 2017. 2. Степанов, С. Н. Теория телетрафика: концепции, модели, приложения / С.Н. Степанов. —М. : Горячая линия — Телеком, 2015. 3. Пшеничников, 4. П. Теория телетрафика /А. П. Пшеничников. — М. : Горячая линия — Телеком, 2017. 4. Корнышев, Ю. Н. Теория телетрафика / Ю. Н. Корнышкв, А. П. Пишеничников, Л.Д. Харкевич. М. : Радио и связь, 1996 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||