Курсовая работа бюджетный менеджмент. Відпов будж менеджм. Організація і проблеми виконання бюджету в сучасних умовах

Скачать 96.76 Kb. Скачать 96.76 Kb.

|

|

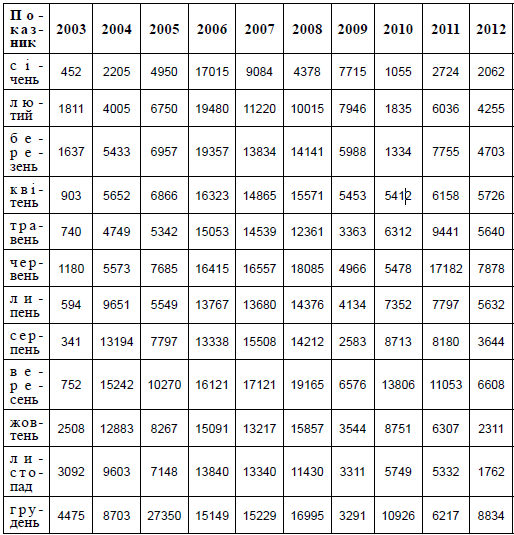

Організація і проблеми виконання бюджету в сучасних умовах 1. Вивчити законодавчі та нормативні документи, які регламентують порядок виконання відповідного бюджету. В Україні виконання Державного бюджету України починається після його затвердження законодавчим органом та підписання Президентом України. КМУ за погодженням із нижчими виконавчими органами організовує порядок виконання бюджету. Міністерство фінансів України здійснює загальну організацію та управління виконанням державного бюджету, координує діяльність учасників бюджетного процесу з питань виконання бюджету. Ця стадія бюджетного процесу включає виконання дохідної та видаткової частин бюджету. У процесі виконання бюджету органи виконавчої влади можуть вносити зміни у межах затверджених асигнувань за статтями функціональної бюджетної класифікації. Касовим виконанням бюджету у різних країнах керують або міністерства фінансів, або спеціально створені державні органи — казначейство (Велика Британія, РФ), адміністративно-бюджетне управління та мережа федеральних агенцій (США), відділ бюджету при міністерстві фінансів (Швеція), бюджетне управління у складі міністерства у справах фінансів, промисловості й економіки (Франція). Є три системи виконання бюджету: банківська, казначейська і змішана. До 1997 р. в Україні чинною була банківська система, яка передбачала акумулювання бюджетних ресурсів на рахунках комерційних банків, уповноважених НБУ на здійснення операцій з обслуговування бюджетної системи країни. Однак через негативні чинники її функціонування, зокрема сприяння нарощуванню інфляційних процесів у державі, відсутність у фінансових органів оперативного маневрування бюджетними асигнуваннями та забезпечення всебічного контролю за їх використанням, відсутність у Міністерства фінансів необхідної інформації для оперативного втручання у процес виконання бюджету, виникли підстави для переходу на казначейську систему виконання бюджету. З 1997 р. в Україні поступово проходить процес переходу на казначейську систему, спочатку пілотними проектами з подальшим підвищенням ролі казначейства у виконанні бюджетів як державного, так і місцевих. Чинне законодавство закріпило казначейську систему обслуговування бюджетної системи України, що передбачає концентрацію обох потоків коштів (доходів та витрат) на єдиному казначейському рахунку. Казначейство виконує функції: касира держави, що приймає кошти й оплачує витрати; державного бухгалтера, головними завданнями якого є: запобігання касовим розривам між надходженнями і видатками бюджетних коштів; розподіл ліквідних засобів між державними установами з метою покриття поточних витрат; регулювання податкових пільг і виплат, урахованих (закладених) у бюджеті; фінансування політики економічної та соціальної підтримки виробників і населення; забезпечення повернення суми зовнішнього державного боргу та відсотків за ним; погашення внутрішніх позик. Казначейська система передбачає акумулювання всіх коштів на єдиному рахунку Державного казначейства. Воно оплачує всі рахунки, які виставляються розпорядниками бюджетних коштів. Державне казначейство здійснює контроль за виконанням бюджетних повноважень у процесі зарахування коштів, прийняття бюджетних зобов'язань, під час проведення платежів, здійснює бухгалтерський облік при складанні звітності про виконання бюджету. Казначейська форма обслуговування Державного бюджету України передбачає здійснення Державним казначейством України: операцій з коштами Державного бюджету України; розрахунково-касового обслуговування розпорядників бюджетних коштів; контролю бюджетних повноважень під час зарахування надходжень, взяття зобов'язань та проведення платежів; бухгалтерського обліку та складання звітності про виконання Державного бюджету України. Виконання всіх бюджетів починається фактично з початком бюджетного року, тобто 1 січня, і закінчується 31 грудня того самого року, на який було затверджено ці бюджети. Порядок виконання Державного бюджету України за видатками за умови функціонування внутрішньої платіжної системи регламентується наказом Державного казначейства України від 10 серпня 2001 р. № 140. Бюджетний розпис є оперативним планом виконання Державного бюджету України, на основі якого відкриваються асигнування, перераховуються кошти місцевим бюджетам, розпорядникам коштів, зараховуються на реєстраційні рахунки в установах казначейства, тобто здійснюється процес перерахування коштів та фінансування витрат шляхом оплати рахунків, що супроводжується всебічним фінансовим контролем. Державний бюджет України виконується за розписом, який затверджується міністром фінансів України відповідно до бюджетних призначень у місячний строк після набрання чинності законом про Державний бюджет України. До затвердження розпису міністром фінансів України затверджується тимчасовий розпис на відповідний строк. Примірник затвердженого бюджетного розпису передається до Комітету Верховної Ради України з питань бюджету з подальшим інформуванням про внесені до нього зміни. Міністр фінансів України протягом бюджетного періоду забезпечує відповідність розпису Державного бюджету України встановленим бюджетним призначенням. Після підписання розпису Міністерство фінансів підписує квартальний і місячний розпис. Асигнування, включені до розпису є граничними для витрачання головними розпорядниками. Якщо у процесі виконання бюджету виявиться, що прогноз надходження доходів буде нижчим, ніж передбачалося при затвердженні Державного бюджету України, міністр фінансів лімітує показники річного розпису з помісячним розподілом. На основі уточненого прогнозу Міністерство фінансів установлює місячні ліміти. Лімітна довідка про бюджетні асигнування — документ, який містить затверджені бюджетні призначення (встановлені бюджетні асигнування) та їх помісячний розподіл, а також інші показники, що за законодавством мають бути визначені на основі нормативів, і видається відповідно Міністерством фінансів України, Міністерством фінансів АРК, місцевим фінансовим органом, головним розпорядником. Показники лімітної довідки доводяться до відома головних розпорядників, розпорядників нижчого рівня для уточнення проектів кошторисів і складання проектів планів асигнувань. Форма лімітної довідки затверджується Міністерством фінансів України. Отже, лімітування витрат є обмеженням витрачання коштів, передбачених окремими статтями бюджетної класифікації; в останню чергу лімітуються статті захищених видатків, видатки на оплату комунальних послуг та енергоносіїв. Головний розпорядник передає Казначейству за 1 місяць до початку бюджетного року документи про розміщення мережі бюджетних установ і організацій, між якими розподілятимуться кошти. Про зміну території розміщення мережі установ (не частіше як один раз на квартал) повідомляє Головне управління Державного казначейства не пізніше як за 10 днів до початку кварталу. На основі розпису головного розпорядника фінансові органи затверджують ліміти для розпорядників і одержувачів коштів, які можуть відрізнятися від обсягу бюджетних асигнувань на квартал. Фінансовий орган може відстрочити надання ліміту на витрачання коштів до трьох місяців. Одержувачі коштів мають право взяти на себе обов'язки зі здійснення витрат і платежів шляхом складання платіжних документів у межах доведених до них лімітів за кошторисом доходів-витрат. Державне казначейство витрачає бюджетні кошти після перевірки відповідності поданих платежів документам, затвердженим кошторисам і доведеним лімітам. Підтвердження виконання бюджету обов'язково здійснюється не пізніше трьох днів з часу подання документів до Казначейства, на яких керівник Казначейства ставить дозвільний підпис. Казначейство може відмовити у дозволі, якщо взяті бюджетні обов'язки не відповідають: положенням БКУ; акту про бюджет або доведеним лімітам; затвердженому кошторису; якщо реєстраційний рахунок заблокований. Казначейство здійснює платежі за дорученнями розпорядників бюджетних коштів у разі: наявності відповідного бюджетного зобов'язання для платежу у бухгалтерському обліку виконання Державного бюджету України; відповідності напрямів витрачання бюджетних коштів бюджетному асигнуванню; наявності у розпорядників бюджетних коштів невикористаних бюджетних асигнувань. Державне казначейство з 1999 р. набуло статусу учасника Національної системи масових електронних платежів НБУ і, здійснюючи обслуговування бюджетів, працює на принципах, притаманних кредитно-фінансовим установам. Зміна бюджетних асигнувань порівняно з доведеним у повідомленні про бюджет асигнуванням кожному одержувачу може статися за умови: введення секвестру; зменшення доходів бюджету; пересування бюджетних асигнувань головним розпорядником у межах його повноважень. Якщо надходження зменшуються до 15 % запланованих, то Міністерство фінансів може самостійно зменшити ліміти і прийняти рішення про введення режиму секвестру, якщо більше як на 15 % — виконавчий орган має надати представницькому органові проект зміни до акта про бюджет. Казначейське виконання бюджету ґрунтується на принципі єдиного казначейського рахунку — системі бюджетних рахунків, на яких: відображається баланс єдиного казначейського рахунку як результат операцій на всіх реєстраційних рахунках; відбувається рух коштів за доходами і видатками Державного бюджету України відповідно до бюджетної класифікації; відбувається рух коштів у місцевих бюджетах; відображаються результати виконання бюджету за доходами і видатками. Єдиний казначейський рахунок забезпечує: повну незалежність органів, що виконують бюджет, від банків щодо контролю та обліку доходів і видатків, досконалу базу даних бюджетних показників; щоденне перерахування за призначенням коштів, що надходять з бюджету; розподіл доходів і видатків між бюджетами; перерахування коштів місцевими бюджетами; додержання принципу цільового використання коштів; можливість своєчасного інформування законодавчих і виконавчих органів про операції з бюджетними коштами; можливість прийняття оперативних рішень. Для касового виконання бюджету Казначейство укладає договори з комерційними банками, які після цього одержують статус уповноважених банків, у яких Казначейство відкриває всім розпорядникам державних коштів реєстраційні рахунки. Такий договір надає банкам право використовувати тимчасово вільні кошти, за що встановлюється певна плата, яка не має перевищувати 50 % облікової ставки НБУ, що діє протягом звітного місяця. З її зміною змінюється і плата. Взаєморозрахунки між комерційними банками і Казначейством узгоджуються з Мінфіном. Касовими видатками бюджету вважаються суми, видані банком готівкою або за безготівковим розрахунком з рахунку Казначейства за всіма видатками бюджету з перерахуванням коштів на рахунок юридичної особи та оплату рахунків розпорядників бюджетних коштів. Фактичні видатки — це дійсні витрати установ і організацій, оформлені відповідними документами під час видачі заробітної плати, стипендії та інших аналогічних платежів. Оскільки при виконанні бюджету досить часто заплановані і реальні показники не збігаються, Казначейство має займатися секвеструванням видатків, тобто пропорційним зниженням державних витрат за всіма статтями бюджету (крім захищених) протягом часу, що залишається до закінчення поточного періоду. Факт перевиконання бюджету визначається за результатами офіційних висновків Рахункової палати та Міністерства фінансів за підсумками третього кварталу. Якщо перевиконання становить більше ніж 15 %, Мінфін до 15 жовтня подає до Верховної Ради України свої висновки про це, а уряд повинен протягом двох тижнів скласти і подати до парламенту проект закону про внесення змін і доповнень до закону про державний бюджет. Згідно з Бюджетним кодексом зміни до Державного бюджету України вносяться тоді, коли виникли відхилення оцінки прогнозу виконання від планових показників. Мінфін зобов'язаний щомісяця перевіряти відповідність прогнозу надходжень показникам, встановленим у державному бюджеті. Якщо за місячним звітом про виконання загального фонду бюджету виявиться, що з урахуванням граничного рівня бюджетного дефіциту не вистачає коштів для фінансування запланованих витрат, Мінфін обмежує фінансування. Місцевий бюджет виконується за розписом, що затверджується керівником місцевого фінансового органу. Керівник місцевого фінансового органу протягом бюджетного періоду забезпечує відповідність розпису місцевого бюджету встановленим бюджетним призначенням. Місцевий фінансовий орган у процесі виконання місцевого бюджету за доходами здійснює прогнозування та аналіз доходів відповідного бюджету. Податки, збори (обов'язкові платежі) та інші доходи місцевого бюджету зараховуються безпосередньо на рахунок відповідного бюджету, що відкритий у територіальному органі Державного казначейства. Вони не можуть акумулюватися на рахунках органів утримання і визнаються зарахованими в дохід місцевого бюджету з моменту зарахування на рахунок відповідного бюджету. 2. Розглянути організацію виконання бюджету: документи, які необхідні для здійснення фінансування із бюджету, та порядок записів у них; порядок проходження оформлених документів; документи, які необхідні для контролю за коштами, що надійшли до бюджету. Головні розпорядники до початку бюджетного періоду визначають мережу розпорядників нижчого рівня та одержувачів бюджетних коштів, які згідно з рішенням (проектом рішення) про відповідний місцевий бюджет уповноважені на виконання програм та заходів, що проводяться за рахунок коштів бюджету, із обов'язковим зазначенням їх статусу (розпорядник бюджетних коштів або одержувач бюджетних коштів) та органу Казначейства, в якому вони обслуговуються. Розпорядники нижчого рівня, до сфери управління яких належать інші розпорядники бюджетних коштів нижчого рівня або одержувачі бюджетних коштів, в процесі складання, затвердження та подання власної мережі застосовують положення, визначені для головних розпорядників. Мережа складається головними розпорядниками за кодами тимчасової класифікації видатків та кредитування місцевих бюджетів (кодами Типової програмної класифікації видатків та кредитування місцевих бюджетів/кодами Тимчасової класифікації видатків та кредитування для бюджетів місцевого самоврядування, які не застосовують програмно-цільового методу), за якими вони вперше визначені головними розпорядниками на відповідний бюджетний період. У разі якщо за певним кодом тимчасової класифікації видатків та кредитування місцевих бюджетів (кодом Типової програмної класифікації видатків та кредитування місцевих бюджетів/кодом Тимчасової класифікації видатків та кредитування для бюджетів місцевого самоврядування, які не застосовують програмно-цільового методу) на наступний бюджетний період бюджетна установа в особі її керівника визначена головним розпорядником не вперше, її мережа за цим кодом тимчасової класифікації видатків та кредитування місцевих бюджетів (кодом Типової програмної класифікації видатків та кредитування місцевих бюджетів/кодом Тимчасової класифікації видатків та кредитування для бюджетів місцевого самоврядування, які не застосовують програмно-цільового методу) підлягає обов'язковій перевірці на відповідність встановленим вимогам до мережі та рішенню (проекту рішення) про відповідний місцевий бюджет. У разі виявлення невідповідності встановленим вимогам до мережі, даним Єдиного реєстру розпорядників бюджетних коштів та одержувачів бюджетних коштів (далі - Єдиний реєстр) у мережу вносяться відповідні зміни. Реєстр змін до мережі з обґрунтуванням, затверджений головним розпорядником та погоджений відповідним фінансовим органом, подається головним розпорядником на паперових та електронних носіях до органу Казначейства за місцем його обслуговування. При цьому повторно мережа до органу Казначейства не подається. До мережі включаються розпорядники бюджетних коштів та одержувачі бюджетних коштів, внесені до Єдиного реєстру у встановленому законодавством порядку. Юридична особа, що включається до мережі, не може одночасно мати статус розпорядника бюджетних коштів та одержувача бюджетних коштів. Розпорядники нижчого рівня (одержувачі бюджетних коштів) включаються до мережі головних розпорядників або розпорядників нижчого рівня, якщо вони отримують асигнування безпосередньо від них. Бюджетна установа в особі її керівника не може бути одночасно головним розпорядником та розпорядником бюджетних коштів різних місцевих бюджетів. Розпорядники коштів державного бюджету можуть відповідно до пунктів 2 і 3 частини другої статті 22 Бюджетного кодексу України визначатися лише головними розпорядниками коштів місцевого бюджету за бюджетними призначеннями місцевого бюджету, що не передбачають видатків, пов'язаних з утриманням цих установ з основної діяльності. У такому разі головний розпорядник коштів місцевого бюджету - установа державного бюджету самостійно здійснює видатки для виконання програм та заходів, що проводяться за рахунок коштів місцевого бюджету, або формує мережу, до якої включаються бюджетні установи, які утримуються за рахунок коштів цього місцевого бюджету, та/або одержувачі. Місцеві фінансові органи доводять до головних розпорядників витяги із затвердженого розпису місцевих, які є підставою для затвердження в установленому порядку кошторисів, планів асигнувань загального фонду місцевих бюджетів (за винятком надання кредитів з державного бюджету), планів надання кредитів із загального фонду місцевих бюджетів, планів спеціального фонду місцевих бюджетів (за винятком власних надходжень бюджетних установ та відповідних видатків) розпорядниками бюджетних коштів та планів використання бюджетних коштів одержувачами бюджетних коштів. Вищі навчальні заклади, наукові установи, що утримуються за рахунок бюджетних коштів, а також заклади охорони здоров'я, що надають первинну медичну допомогу відповідно до Закону України "Про порядок проведення реформування системи охорони здоров'я у Вінницькій, Дніпропетровській, Донецькій областях та місті Києві, також затверджують плани використання бюджетних коштів і помісячні плани використання бюджетних коштів. Головні розпорядники та розпорядники нижчого рівня, які мають власну мережу, протягом трьох робочих днів після отримання витягу з розпису місцевих бюджетів подають органам Казначейства, в яких вони обслуговуються, розподіл показників зведених кошторисів, розподіл показників зведених планів асигнувань загального фонду місцевих бюджетів (за винятком надання кредитів з місцевих бюджетів), розподіл показників зведених планів надання кредитів із загального фонду місцевих бюджетів, розподіл показників зведених планів спеціального фонду місцевих бюджетів (за винятком власних надходжень бюджетних установ та відповідних видатків) та зведення показників спеціального у розрізі розпорядників нижчого рівня та одержувачів бюджетних коштів відповідно до мережі на паперових та електронних носіях. Головні розпорядники забезпечують достовірність поданих даних. Розпорядники бюджетних коштів подають відповідним органам Казначейства на паперових та електронних носіях протягом п'яти робочих днів після затвердження кошториси, плани асигнувань загального фонду місцевих бюджетів (за винятком надання кредитів з місцевих бюджетів), плани спеціального фонду місцевих бюджетів (за винятком власних надходжень бюджетних установ та відповідних видатків), плани надання кредитів із загального фонду місцевих бюджетів, зведення показників спеціального фонду кошторису. Вищі навчальні заклади, наукові установи, заклади охорони здоров'я, що надають первинну медичну допомогу, подають також затверджені плани використання бюджетних коштів і помісячні плани використання бюджетних коштів. Органи Казначейства здійснюють контроль за відповідністю загальних сум, указаних у зазначених документах, сумам, зазначеним у розписі місцевих бюджетів. У разі невідповідності зазначені документи повертаються розпорядникам бюджетних коштів на доопрацювання з відповідною відміткою в нижній частині документа: зазначаються причини та дата повернення, ставиться підпис відповідальної особи. Доведені обсяги бюджетних асигнувань є підставою для взяття розпорядниками бюджетних коштів та одержувачами бюджетних коштів бюджетних зобов'язань на здійснення видатків, передбачених відповідними місцевими бюджетами. Кошти місцевих бюджетів, які передбачаються для одержувачів бюджетних коштів, повинні бути враховані в показниках зведеного кошторису та плану асигнувань відповідного розпорядника бюджетних коштів. Одержувачі бюджетних коштів подають до органу Казначейства план використання бюджетних коштів у порядку та за формою, визначеною законодавством, затверджений керівником за погодженням з розпорядником бюджетних коштів. Звіти "Звіт про виконання місцевих бюджетів за доходами", "Звіт про виконання місцевих бюджетів за видатками" складаються щодня органами Казначейства в розрізі місцевих бюджетів окремо за загальним та спеціальним фондами. Зазначені звіти передаються фінансовим органам у встановленому порядку. Бухгалтерський облік операцій з виконання місцевих бюджетів здійснюють органи Казначейства у порядку, встановленому законодавством. Звітність про виконання місцевих бюджетів подається Казначейством України відповідно до вимог статті 80 Бюджетного кодексу України. Місячний, квартальний і річний звіти про виконання місцевих бюджетів складають відповідні органи Казначейства і подають у порядку та терміни, встановлені законодавством, відповідним місцевим фінансовим органам. Місцеві фінансові органи опрацьовують відповідні звіти та в разі потреби подають свої зауваження органам Казначейства. 3. Проаналізувати проблеми в організації виконання бюджету в сучасних умовах та запропонувати можливі шляхи їх вирішення. В умовах економічної кризи одним із головних інструментів впливу держави на політичні, економічні та соціальні процеси є бюджет. Від якості та своєчасності прийняття державних рішень у бюджетній сфері залежить рівень ефективності державного управління бюджетними ресурсами країни та її адміністративно-територіальних одиниць. Найважливішим етапом бюджетного процесу, на якому реалізуються визначенні завдання та заходи соціально-економічного розвитку держави, є виконання бюджету. Виконання будь-якого бюджету має за мету забезпечити надходження доходів і фінансування видатків в межах затверджених бюджетів. Виконання бюджету – це одна із стадій бюджетного процесу, яка передбачає забезпечення повного і своєчасного надходження всіх доходів до конкретного бюджету та забезпечення своєчасного і безперебійного фінансування запланованих бюджетних заходів, що затверджені законом України про державний бюджет на відповідний рік чи рішенням сесії відповідної місцевої ради. Згідно зі статтею 78 Кодексу, виконання місцевих бюджетів забезпечують місцеві державні адміністрації, виконавчі органи відповідних рад або сільські, селищні чи міські голови. Місцеві фінансові органи здійснюють загальну організацію та управління виконанням відповідного місцевого бюджету, координують діяльність учасників бюджетного процесу з питань виконання бюджету. Державне казначейство України веде облік всіх надходжень, що належать місцевим бюджетам, та за поданням органів стягнення, погодженим з відповідними фінансовими органами, здійснює повернення коштів, які були помилково або надмірно зараховані до бюджету [11, с. 241]. Кодексом встановлено (стаття 43), що в Україні при виконанні державного та місцевого бюджетів застосовується казначейська форма обслуговування бюджетних коштів. Казначейське обслуговування є системою контролю і системою, яка здійснюєплатежі. Слід зазначити, що це відповідає загальному напрямку розвитку в країнах, які здійснюють бюджетну децентралізацію, а саме: надання місцевим органам влади додаткових бюджетних повноважень з одночасним посиленням контролю бухгалтерського обліку та звітності, платежів і методів запозичення. Створення органу контролю за бюджетними платежами забезпечує ефективну фіскальну дисципліну в цілому в бюджетній системі. Державна казначейська служба України, діяльність якої спрямовується і координується Кабінетом Міністрів України через Міністерство фінансів України, забезпечує казначейське обслуговування бюджетних коштів на основі ведення єдиного казначейського рахунку, відкритого у Національному банку України. Казначейське обслуговування бюджетних коштів передбачає: розрахунково-касове обслуговування розпорядників і одержувачів бюджетних коштів, а також інших клієнтів відповідно до законодавства; контроль за здійсненням бюджетних повноважень при зарахуванні надходжень бюджету, взятті бюджетних зобов’язань розпорядниками бюджетних коштів та здійсненні платежів за цими зобов’язаннями; ведення бухгалтерського обліку і складання звітності про виконання бюджетів з дотриманням національних положень (стандартів) бухгалтерського обліку; здійснення інших операцій з бюджетними коштами. В органах Державної казначейської служби України бюджетним установам відкриваються рахунки у встановленому законодавством порядку і вони не мають жодних прав на розпорядження бюджетними коштами, усі права належать тим розпорядникам коштів, яким бюджетні призначення передбачено законом чи рішенням. З 1995 року Президентом України було підписано Указ № 335/95 «Про державне казначейство України». Цим Указом відновлено в системі виконавчих органів інститут державного казначейства, який існував ще до радянських часів. Так, з 1997 року відбулося впровадження касового виконання державного бюджету за видатками через казначейську систему та введено положення про єдиний казначейський рахунок, з 2000 року на казначейське обслуговування було переведено позабюджетні кошти та фонди, з 2001 року - запроваджено казначейське обслуговування місцевих бюджетів за доходами та перерахування міжбюджетних трансфертів, що дало змогу володіти достовірною інформацією про надходження в розрізі видів доходів і бюджетів, введено новий порядок реєстрації бюджетних зобов’язань, створено єдиний казначейський рахунок, з вересня 2003 року та січня 2004 року відбулося повномасштабне переведення місцевих бюджетів на казначейське обслуговування за видатками, що дало змогу застосувати єдині правила контролю за доходами і видатками, складання звітності як державного, так і місцевих бюджетів тощо. Отже, у рамках загальної концепції реформування бюджетних процедур та з метою ефективного управління грошовими потоками, скорочення термінів проходження коштів, забезпечення і централізованого обліку надходжень до бюджетів усіх рівнів бюджетної системи, та одержання оперативної інформації про хід виконання бюджетів було впроваджено єдиний казначейський рахунок (далі - ЄКР). Роль ЄКР полягає у комплексному обслуговуванні всіх учасників бюджетного процесу, який об’єднує систему рахунків, що діють в єдиному режимі. Технологія функціонування ЄКР ґрунтується на принципі “єдності каси”, яка передбачає зарахування всіх доходів бюджету, що надходять, залучення і погашення джерел фінансування дефіциту бюджету, і здійснення всіх витрат з єдиного рахунку бюджету, за винятком операцій з виконання державного бюджету, що здійснюються за межами країни, відповідно до законодавства. Функціонування ЄКР як основного рахунку держави для проведення фінансових операцій та ефективного управління коштами державного і місцевих бюджетів через Систему електронних платежів Національного банку України (СЕП НБУ) регламентується Положенням про єдиний казначейський рахунок, затверджено наказом Державного казначейства України від 26 червня 2002 року №122. Вказане дає можливість органам казначейства в режимі реального часу отримувати інформацію про рух та наявність коштів на ЄКР як результат здійснення операцій на всіх його бюджетних та небюджетних рахунках, а в поєднанні з централізованим казначейським програмним забезпеченням надає можливість мати повну інформацію про щоденний стан державних фінансів та забезпечувати гнучке маневрування бюджетними ресурсами. Досвід функціонування і розвитку казначейства інших країн показує, що основою ефективного та оперативного управління бюджетними коштами є акумулювання їх на єдиному бюджетному рахунку казначейства. Державне казначейство України за погодженням з Міністерством фінансів України має право залучати на поворотній основі кошти ЄКР для покриття тимчасових касових розривів місцевих бюджетів, Пенсійного фонду України та для надання середньострокових позик місцевим бюджетам. Одним із головних принципів побудови бюджетної системи України є принцип самостійності бюджетів, що забезпечує закріплення за ними відповідних джерел доходів і право відповідних органів влади самостійно і незалежно затверджувати та виконувати відповідні бюджети. У свою чергу, принцип самостійності бюджетів діє в рамках принципу єдності бюджетної системи, яким передбачено єдність порядку виконання бюджетів та ведення бухгалтерського обліку і звітності, тому дотримання основних процедур виконання бюджетів є обов’язковим. Отже з одного боку, із введенням казначейського обслуговування бюджетів, реалізувалася функція управління бюджетними ресурсами через акумуляцію коштів місцевих бюджетів в єдиній структурі органів системи державного казначейства і на ЄКР, з іншого боку – відбулася реалізація принципу єдності бюджетної системи у частині дотримання єдиних правил здійснення контролю, бухгалтерського обліку, складання фінансової звітності та контролю за виконанням бюджетів, кошторисів доходів і видатків бюджетних установ. Проте останніми роками втручання центральних органів влади в управління бюджетними ресурсами місцевих бюджетів та маніпулювання місцевими коштами на рахунку ЄКР починає становитися вже звичайним і систематичним. Більшу частину затриманих платіжних доручень та заблокованих рахунків складають незахищені статті видатків місцевих бюджетів на поточне утримання установ бюджетної сфери і соціальної інфраструктури, капітальний ремонт, житлово-комунальне господарство, транспорт, забезпечення дорожнього господарства та сфери благоустрою. Таблиця 3.1. Вхідне сальдо ЄКР у 2003-2013 роках (станом на початок місяця) (млн. грн.)  Отже, у зв’язку з зазначеним, можна говорити про те, що місцеві органи влади та органи місцевого самоврядування позбавлені можливості розпоряджатися власними коштами для здійснення видатків на житлово-комунальне господарство, благоустрій, капітальний ремонт, забезпечення поточної роботи бюджетних установ та соціальної інфраструктури, дорожнє господарство, закупівлю товарів та послуг для забезпечення життєдіяльності громад, проведення заходів передбачених у місцевих програмах тощо. Через не проведення платежів і розрахунків розпорядників коштів та одержувачів з підрядчиками за виконані роботи та надані послуги, в місцевих бюджетах штучно створюється кредиторська заборгованість. Наслідком цього стають судові позови до органів місцевого самоврядування, які передбачають стягнення значних коштів за не оплачені надані послуги та роботи. В цій ситуації органи місцевого самоврядування несуть збитки з вини держави, а мешканці територіальної громади не отримують належних їм бюджетних послуг. Представники організацій не хочуть брати участь у тендерах, оскільки не розуміють, коли з ними розрахуються. Використана література 1. Закон України “Про бюджетну систему”. 2. Закон України “Про державний бюджет” 3. Закон України "Про державну контрольно-ревізійну службу в Україні" № 2939-ХІІ від 26.01.1993 р. // Відомості Верховної Ради України. - 1993. 4. Сафонова Л. Д. Бюджетний менеджмент: Навч.-метод. посіб. для самост. вивч. дисц. - К.: КНЕУ, 2011. - 186 с. 5. Кулай, А. В. Актуальні проблеми організації бюджетного процесу в Україні [Текст] / Кулай А. В. // Економічні науки. – випуск 7 (25) – ч. 4. – 2010. – С. 2-9. 6. Юрій CL, Стоян В. /., Даневич О. С. Казначейська система: Підручник. - 2-ге вид., змін, й доп. - Тернопіль: Карт-бланш, 2006. - 818 с. |