орг. Организация учета основных средств (3). Организация учета основных средств

Скачать 1.01 Mb. Скачать 1.01 Mb.

|

Курсовая работа

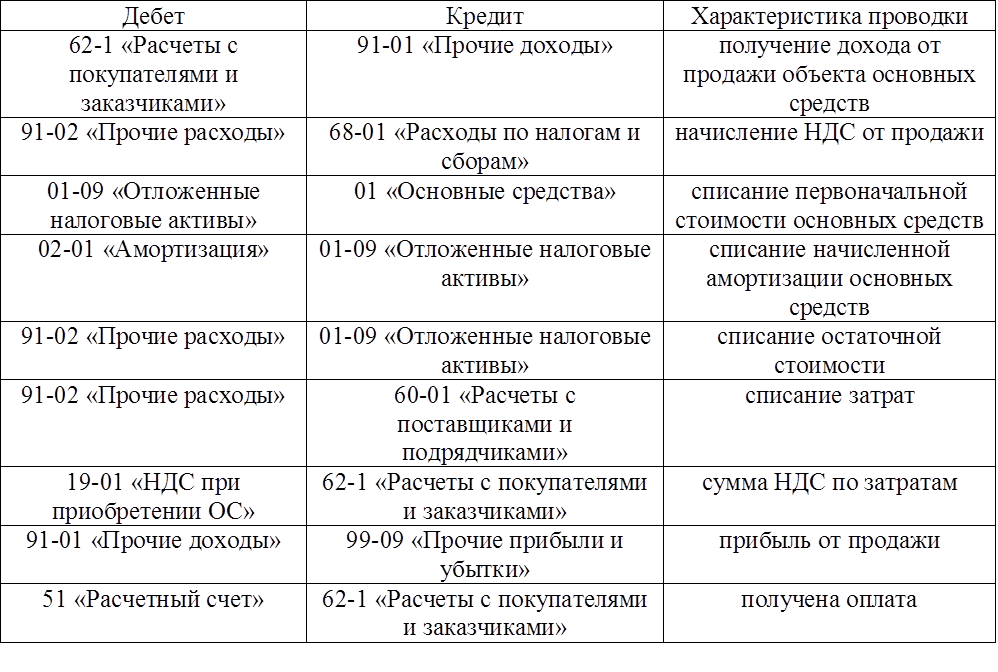

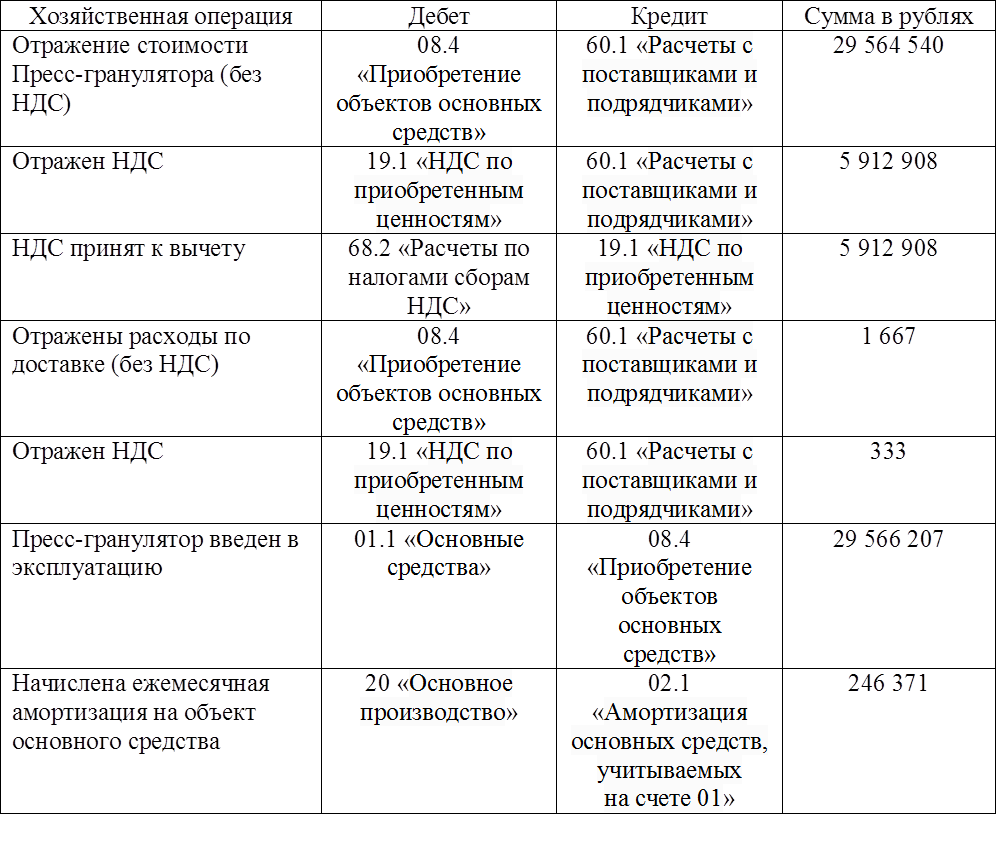

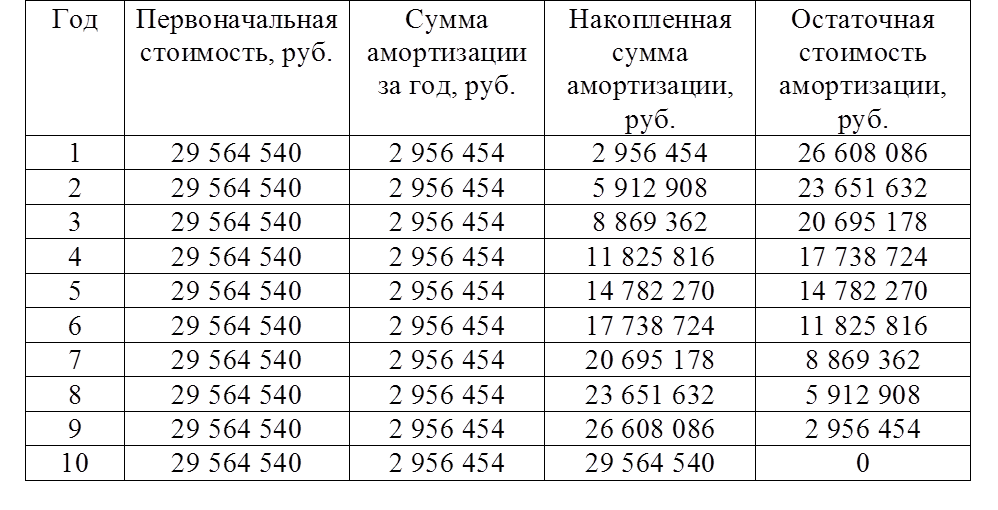

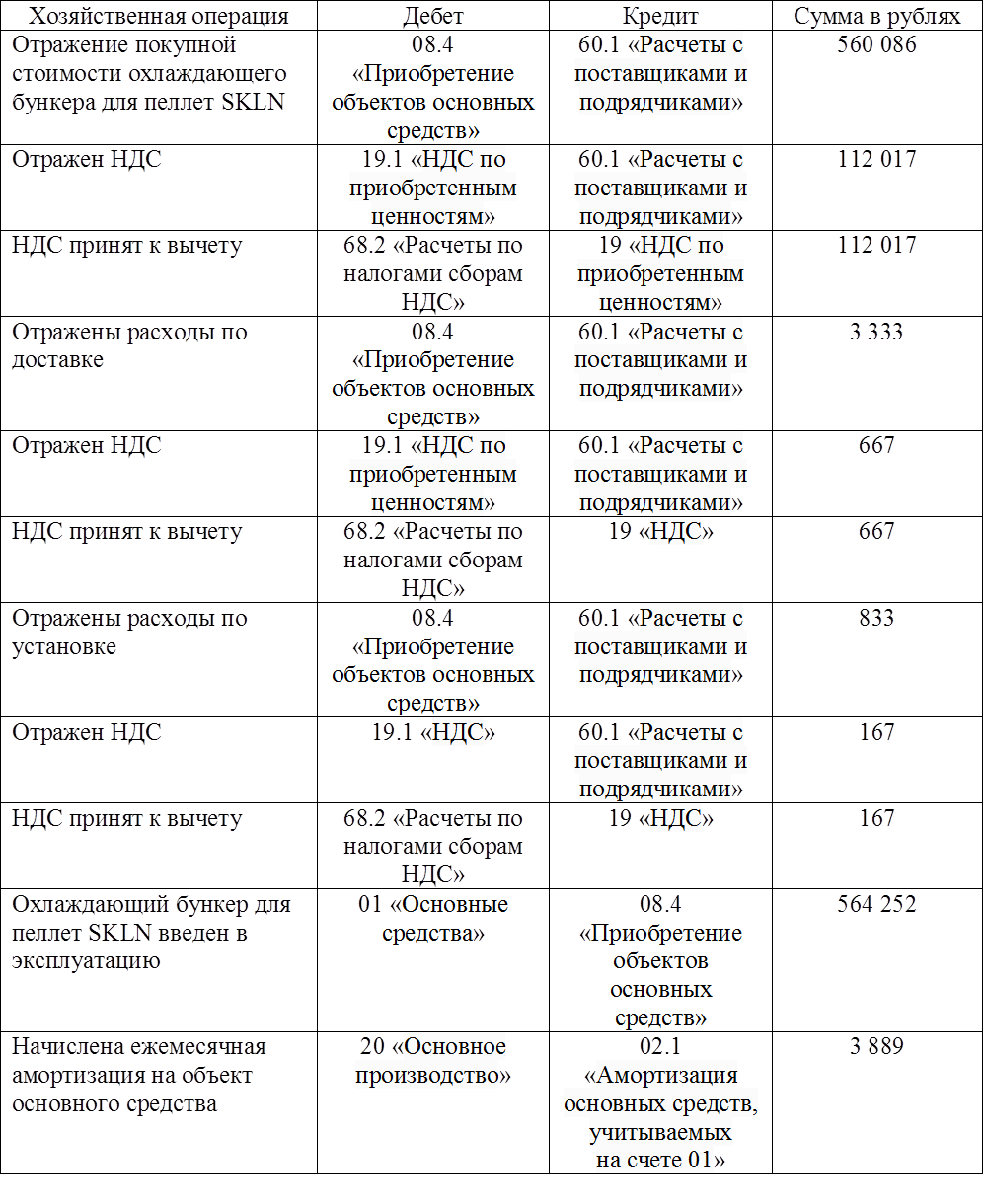

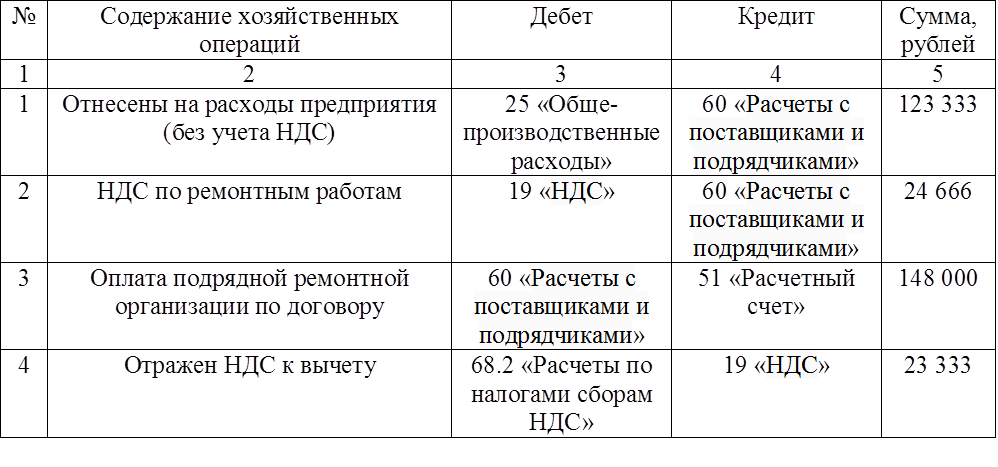

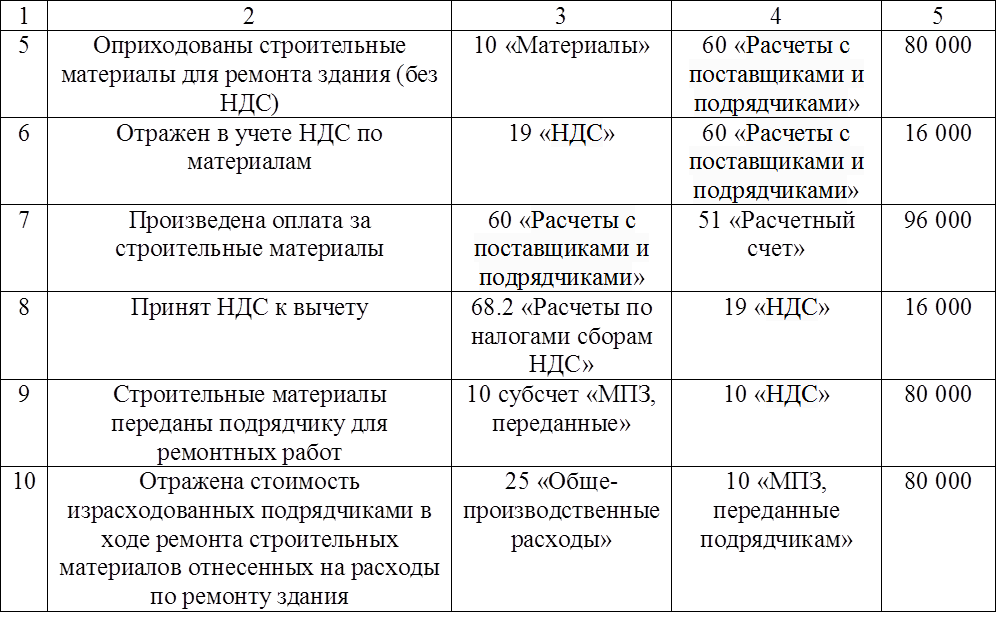

Пермь 2022 Содержание Введение 3 1 Теоретические основы учета основных средств 5 1.1 Понятие основных средств и их классификация 5 Основные средства – один из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияют на конечные результаты хозяйственной деятельности организации. Рациональное использование основных средств и производственных мощностей организации способствует улучшению технико-экономических показателей производства, в том числе увеличению выпуска продукции, снижению ее себестоимости и трудоемкости изготовления. 5 Предприятие для организации процесса производственно-хозяйственной деятельности должно располагать определенным имуществом. Часть этого имущества используется в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управленческих нужд, либо для предоставления организацией за плату во временное владение или пользование. Имущество это не предназначено для последующей перепродажи, должно приносить экономические выгоды, и предназначено для использования предприятием в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев. Такое имущество, согласно ПБУ 6/01 «Учет основных средств» относят к объектам основных средств. Основные средства образуют производственно-техническую базу и определяют производственный потенциал предприятия. 5 Учет основных средств представляет собой процесс сбора, регистрации и обобщения информации о долгосрочных активах предприятия. Следовательно, данная сфера учета необходима для того, что бы предприятие могло контролировать все свои доходы и расходы, и делать прогнозы на последующие периоды. 6 Для правильной организации учета объекты основных средств группируют по определенным признакам, представленным на рисунке 1. По видам основные средства подразделяются в соответствии с типовой классификацией. Такая классификация соответствует Общероссийскому классификатору основных фондов ОК 013-2014 (СНС 2008) (принят Приказом Росстандарта от 12.12.2014 №2018-ст и введен в действие с 1 января 2016 года). 6 1.2 Нормативно-правовое регулирование учета основных средств 8 2 Практические аспекты учета основных средств в ООО «Экопауэр» 13 2.1 Учет поступления основных средств и начисления амортизация 13 2.2 Учет выбытия основных средств 19 Заключение 22 Список использованных источников 24 ВведениеАктуальность темы обусловлена становлением новых методик учета операций с основными средствами. Стремительные темпы развития рыночной экономики в России приводят к постоянному изменению законодательства, регулирующему рыночные отношения. В рыночных условиях эффективность деятельности организации в основном определяется эффективностью эксплуатации основных средств, потому что именно основные средства являются основой производственной деятельности организации и источником получения экономической выгоды. В связи с этим для любой организации важно организовать учет основных средств в соответствии с нормативной базой и международными стандартами финансовой отчетности. Осуществляемый в настоящее время процесс интеграции системы бухгалтерского учета Российской Федерации в мировую хозяйствующую систему предопределяет необходимость переосмысления критериев формирования учетной и отчетной информации, более четкого определения элементов финансовой отчетности, установления взаимосвязи между ними, а также порядка их признания и оценки. В настоящее время в России принят новый федеральный стандарт бухгалтерского учета (ФСБУ) 6/2020 «Основные средства», который позволит максимально приблизить отечественные принципы учета и оценки основных средств к требованиям международных стандартов. Исходя из вышесказанного, можно утверждать, что вопросы, связанные с разработкой рекомендаций по улучшению формирования и использования основного капитала экономического субъекта, остаются всегда актуальными. Целью работы является изучение особенностей бухгалтерского учета основных средств. Для достижения поставленной цели в работе решены следующие задачи: - дать понятие основных средств, их сущность и классификацию; - рассмотреть нормативные документы по учету основных средств; - исследовать порядок учета сдаваемых в аренду основных средств; - предложить пути совершенствования учета основных средств. Предметом исследования выступает совокупность теоретических, методических, организационных и практических вопросов учета основных средств в коммерческих организациях. Объектом исследования является коммерческая организация. Теоретическую и методологическую базу исследования составили законодательные и нормативные акты Российской Федерации, регламентирующие бухгалтерские, налоговые, инвестиционные и правовые сферы экономических отношений; Положения по бухгалтерскому учету (ПБУ) и международные стандарты финансовой отчетности (МСФО); материалы периодических изданий и научных конференций. В процессе исследования использовалось научное наследие отечественной бухгалтерской школы и труды российских ученых: В.П. Астахова, Н.П. Барышникова, Ю.А. Данилевского, Н.П. Кондракова, М.В. Мельник, С.А. Николаевой, В.И. Подольского, В.П. Суйц, А.Д. Шеремета и др. В качестве методологического инструментария исследования применялись такие общенаучные методы познания, как анализ и синтез, классификация и конкретизация; исторический, логический, диалектический и комплексный подходы. Исследование основывалось на наблюдении, группировке, анализе и систематизации данных об основных средствах, практической реализации полученных результатов исследования. 1 Теоретические основы учета основных средств1.1 Понятие основных средств и их классификацияОсновные средства – один из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияют на конечные результаты хозяйственной деятельности организации. Рациональное использование основных средств и производственных мощностей организации способствует улучшению технико-экономических показателей производства, в том числе увеличению выпуска продукции, снижению ее себестоимости и трудоемкости изготовления. Предприятие для организации процесса производственно-хозяйственной деятельности должно располагать определенным имуществом. Часть этого имущества используется в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управленческих нужд, либо для предоставления организацией за плату во временное владение или пользование. Имущество это не предназначено для последующей перепродажи, должно приносить экономические выгоды, и предназначено для использования предприятием в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев. Такое имущество, согласно ПБУ 6/01 «Учет основных средств» относят к объектам основных средств. Основные средства образуют производственно-техническую базу и определяют производственный потенциал предприятия. Понятие основных средств раскрывается ПБУ 6/01 «Учет основных средств» и НК РФ. Основное средство – это имущество предприятия, многократно используемое в производстве и хозяйственной деятельности, отвечающее условиям: предназначено для долгого применения (больше года); не предназначено для продажи; не перерабатывается в процессе производства (как сырье); предполагается, что оно будет приносить прибыль. Иначе говоря, основное средство – это здания, оборудование, машины, станки, компьютеры, оргтехника, хозяйственные принадлежности и т. п. Также к основным средствам относят животных, плодоносящие многолетние растения, капитальные коммуникационные и транспортные объекты (узлы связи, дороги, электросети). К критериям основных средств относится и первоначальная стоимость, однако для бухгалтерского и налогового учета она разная. В бухучете (п. 5 ПБУ 6/01) предельная стоимость отнесения имущества к МПЗ – 40 000 руб. (учетной политикой может устанавливаться и меньшая сумма). Такое имущество списывают в расходы сразу, как только его ввели в производство. Все, что превышает этот лимит, но отвечает вышеназванным критериям, учитывают как основные средства. В налоговом учете объекты стоимостью до 100 000 руб. включительно, основными средствами не считаются (ст. 257 НК РФ). Отнесение актива к основным средствам влияет на порядок учета его стоимости в составе расходов (основное средство подлежит амортизации, т. е. списывается постепенно согласно учетной политике предприятия, а материально-производственные запасы списывают единовременно), а также на порядок документооборота, инвентаризации и списания. Учет основных средств представляет собой процесс сбора, регистрации и обобщения информации о долгосрочных активах предприятия. Следовательно, данная сфера учета необходима для того, что бы предприятие могло контролировать все свои доходы и расходы, и делать прогнозы на последующие периоды. Для правильной организации учета объекты основных средств группируют по определенным признакам, представленным на рисунке 1. По видам основные средства подразделяются в соответствии с типовой классификацией. Такая классификация соответствует Общероссийскому классификатору основных фондов ОК 013-2014 (СНС 2008) (принят Приказом Росстандарта от 12.12.2014 №2018-ст и введен в действие с 1 января 2016 года).  Рисунок 1.1 - Признаки классификации объектов основных средств Классификация основных средств имеет следующий вид, представленный на рисунке 1.2.  Рисунок 1.2 - Классификация основных средств Все перечисленные принципы классификации необходимо соблюдать в процессе организации учета объектов основных средств, что влияет на формирование учетной политики предприятия, а также должно находить отражение в бухгалтерской отчетности. Все выше перечисленное позволяет сделать вывод о том, что классификация объектов основных средств является обязательным атрибутом организации учета и анализа на предприятии. 1.2 Нормативно-правовое регулирование учета основных средствНа протяжении длительного периода идет активный процесс сближения российских правил учета и положений международных стандартов, но в настоящее время все еще существует большое количество отличий в двух системах формирования отчетной информации. Принятие нового федерального стандарта бухгалтерского учета (ФСБУ) 6/2020 «Основные средства» позволит максимально приблизить отечественные принципы учета и оценки основных средств к МСФО [25]. В настоящее время отечественная практика учета и оценки основных средств регулируется положением по бухгалтерскому учету (ПБУ) 6/01 «Основные средства». Далее рассмотрим основные новации в учете и оценке основных средств организаций, которые станут обязательными с января 2022 года, при применении правил нового ФСБУ, утвержденного Приказом Минфина России от 17 сентября 2020 г. № 204н [7]. В таблице 1.1 представлены основные различия действующего законодательства и нововведений в учет. Алгоритм учета основных средств регламентирован двумя основными нормативными актами: ПБУ 6/01 «Учет основных средств» (приказ Минфина РФ от 30.03.2001 № 26н). Методические указания по учету основных средств (приказ Минфина РФ от 13.10.2003 № 91н). Таблица 1.1 - Изменения в учете и оценке основных средств  Проводки по основным средствам при поступлении представлены в таблице 1.2. Таблица 1.2 - Проводки по основным средствам при поступлении  Благодаря новым правилам оценки малоценного имущества, организациям, которые применяют ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» с 2022 года удастся избежать временных разниц при учете основных средств. В настоящее время временные разницы возникают вследствие разницы отражения малоценных активов в бухгалтерском и налоговом учете предприятий. Согласно п. 1 ст. 257 НК РФ лимит стоимости основных средств в налоговом учете является 100 тысяч рублей, в то время как в бухгалтерском учете он составляет 40 тысяч рублей. Теперь достаточно будет в бухгалтерском учете установить такой же лимит как и в налоговом. После признания объект основных средств может оцениваться как по первоначальной стоимости, так и по переоцененной. Так, ФСБУ 6/2020 вводит новое понятие для отечественного учета «переоцененная стоимость» [7]. При этом стоимость объекта необходимо регулярно переоценивать таким образом, чтобы она была равна или не отличалась существенно от его справедливой стоимости. Ранее объект основных средств переоценивался по текущей (восстановительной) стоимости. Справедливую стоимость организациям необходимо определять в соответствии с порядком, предусмотренном в МСФО (IFRS) 13 «Оценка справедливой стоимости» [10]. Также отметим, что согласно новому стандарту переоценку основных средств имеют право проводить все организации, в том числе и некоммерческие. При проведении переоценки основных средств является допустимым способ при котором сначала первоначальная стоимость объекта уменьшается на сумму амортизации, накопленной по нему на дату переоценки, а затем полученная сумма пересчитывается таким образом, чтобы она стала равной справедливой стоимости этого объекта. А также привычный пропорциональный способ. Согласно новым правилам есть несколько вариантов списать сумму накопленной дооценки основного средства: - единовременно при списании переоцененного объекта основных средств (применяемый в настоящее время); - по мере начисления амортизации по такому объекту (нововведение). В ином порядке необходимо переоценивать объекты инвестиционной недвижимости. Отметим основные отличия: переоценка проводится на каждую отчетную дату; первоначальную стоимость объекта инвестиционной недвижимости необходимо пересчитать таким образом, чтобы она стала равной его справедливой стоимости; дооценка или уценка объекта включается в финансовый результат деятельности организации в качестве дохода или расхода периода, в котором проведена переоценка этого объекта; - по переоцениваемым объектам не начисляется амортизация. Следует обратить внимание, что суммы амортизации и обесценения основных средств необходимо отражать отдельно от первоначальной стоимости объектов. Так, новым ФСБУ введены обязательная проверка основных средств на обесценение и учет изменения их балансовой стоимости вследствие обесценения. Бухгалтерские проводки начисления амортизации представлены в таблице 1.3. Таблица 1.3 - Бухгалтерские проводки начисления амортизации  Бухгалтерские проводки продажи основных средств организации представлены в таблице 1.4 Таблица 1.4 - Бухгалтерские проводки продажи основных средств организации  Таким образом, основные средства принимаются к учету на основании первичной документации, бухгалтерский учет основных средств организации осуществляется в соответствии с нормативно-правовыми актами. 2 Практические аспекты учета основных средств в ООО «Экопауэр»2.1 Учет поступления основных средств и начисления амортизацияВ ООО «Экопауэр» в качестве основных средств выступают: станки, инструменты, производственный и хозяйственный инвентарь, машины. Учет основных средств согласно учетной политики ООО «Экопауэр» ведется на синтетическом счете 01 «Основные средства». По основным средствам организации начисляется амортизация линейным методом в соответствии со сроком полезного использования, переоценка основных средств не производится. Первоначальная стоимость основных средств ООО «Экопауэр» формируется из фактических затрат на приобретение с учетом доставки, сборки или монтажа за исключением налога на добавленную стоимость и других возмещаемых налогов. Учет поступивших основных средств осуществляется в рамках классификационных групп и групп инвентарных объектов. При введении объекта в эксплуатацию руководитель ООО «Экопауэр» назначает комиссию, которая оформляет акт приемки-передачи основных средств формы №ОС-1. К данному акту прилагается техническая документация (паспорт, спецификация и т.д.). Каждому вновь веденному объекту при принятии на учет присваивается инвентарный номер, который будет, сохраняется во время эксплуатации объекта, пока тот не будет снят с учета. На вновь поступившие основные средства нельзя присваивать номера выбывших объектов на протяжении пяти лет после списания, поскольку это может привести к ошибке в учете. Рассмотрим порядок ведения бухгалтерского учета операций по движению основных средств в ООО «Экопауэр». В октябре 2020 года организация приобрела Пресс-гранулятор СРМ (California Pellet Mill) для прессовочного производства топливных брикетов, на сумму 35 477 448 рублей (в том числе НДС 20%). Были оказаны транспортные услуги сторонней организацией на сумму 2 000 рублей., в том числе НДС. Рассмотрим бухгалтерские записи в таблице 2.1. Таблица 2.1 - Бухгалтерские записи по приобретению основных средств  Срок полезного использования Пресс-гранулятора СРМ составляет 10 лет. Амортизация рассчитывается по формуле: Амортизация = стоимость амортизируемого объекта / срок полезного использования в месяцах = 29 566 540/ 120 = 246 371 рублей. Именно эту сумму в месяц на протяжении десяти лет ООО «Экопауэр» будет должно списывать на стоимость продукции. Таблица 2.2 - Расчет амортизации линейным способом  В ноябре 2020 года ООО «Экопауэр» приобрело охлаждающий бункер для пеллет SKLN на сумму 672 103 рублей (в том числе НДС 20%). Были оказаны транспортные услуги и произведены установочные работы сторонней организацией на сумму 4 000 рублей и 1 000 рублей (в том числе НДС 20%). Сумма НДС по приобретению охлаждающего бункера для пеллет SKLN: 672 103,35 х 20 / 120 = 112 017 рублей Покупная стоимость охлаждающего бункера для пеллет SKLN за минусом НДС: 672 103,35 х 100 / 120 = 560 086 рублей Расходы по доставке за минусом НДС: 4 000 х 100 / 120 = 3 333 рублей Расходы по установке за минусом НДС: 1 000 х 100 / 120 = 833 рублей Срок полезного использования охлаждающего бункера для пеллет SKLN составляет 12 лет. Исходя из имеющихся данных, можем посчитать амортизацию: А = 560 086 / 144 = 3 889 рублей. Именно на эту сумму каждый месяц в течение 12 лет будет начисляться амортизация. Таблица 2.3 - Бухгалтерские записи по приобретению основных средств  ООО «Экопауэр» в октябре 2020 года приняло решение о осуществлении ремонта производственного здания силами сторонней организации, т.е. подрядным способом (организацией занимающейся ремонтом). Был заключен договор подряда на проведение ремонта Здания. Стоимость услуг по договору составила 148 000 рублей (в том числе НДС 20% - 24 666 руб). Помимо этого, предприятие ООО «Экопауэр» за свой счет приобрело строительные материалы на сумму 96 000 рублей (в том числе НДС 20% - 16 000 руб). Расходы предприятия на проведение ремонта Здания без учета НДС составили: 148 000 рублей х 100 / 120 = 123 333 рублей. Расходы на приобретение строительных материалов без учета НДС составили: 96 000 рублей х 100 / 120 = 80 000 рублей. Данные операции в бухгалтерском учете будут отражены следующим образом (таблица 2.4). Таблица 2.4 - Отражение в бухгалтерском учете затрат на ремонт основных средств подрядным способом   По окончании ремонтных работ был составлен акт о приеме-сдаче отремонтированного помещения. Таблица 2.5 - Бухгалтерские записи по учету затрат на ремонт основных средств  Все затраты полученные в результате проведения ремонтных работ относятся на себестоимость только в том случае если есть оправдательные документы. В мае 2020 года компания ООО «Экопауэр» купила моющий пылесос стоимостью 80 000 рублей без НДС. Стоимость консультационных услуг, оказанных компании по приобретению данного оборудования, составила 4 000 рублей без НДС. Объект введен в эксплуатацию приказом директора с 01.06.2018. При расчете амортизации используется линейный метод. В июне 2020 года бухгалтер в учете сделал такие проводки: Дт 08 Кт 60 — 80 000 рублей (получено оборудование от поставщика); Дт 08 Кт 60 — 4 000 рублей (учтены консультационные услуги в стоимости объекта); Дт 01 Кт 08 — 84 000 рублей (моющий пылесос принят к учету в качестве основного средства). В налоговом учете все расходы списаны единовременно. Рассмотрим отражение появившихся разниц. Срок полезного использования – 60 месяцев, ежемесячная сумма амортизации составит 1400 рублей (84 000 / 60). После ввода основного средства в эксплуатацию бухгалтер формирует проводку в бухгалтерском учете: Дт 68 Кт 77 —16 800 рублей (84 000 × 20%) (отражено отложенное налоговое обязательство). Начиная с июня в течение срока полезного использования в учете ежемесячно будет появляться проводка по амортизации: Дт 25 Кт 02 — 1400 рублей (начислена амортизация). При этом в налоговом учете возникает вычитаемая временная разница в размере 1400 руб. и ежемесячно формируется проводка: Дт 77 Кт 68—280 рублей (1400 × 20%) (погашено отложенное налоговое обязательство). Таким образом, в течение 60 месяцев отложенное налоговое обязательство будет полностью погашено. 2.2 Учет выбытия основных средствВыбытие основных средств в ООО «Экопауэр» может быть обусловлено следующими причинами: реализация; износ: моральный или физический; ликвидация: вследствие аварии, стихийного бедствия и пр.; другие причины, приведенные в п. 29 ПБУ 6/01. Любое выбытие основных средств подкрепляется следующими документами: ОС-4 (исключая автомобили); ОС-4а (для автомобилей); ОС-4б (для группы ОС, исключая автотранспорт). Рассмотрим ситуацию, когда основное средство будет списано раньше, чем оно полностью амортизировалось. В феврале 2020 года ООО «Экопауэр» был приобретен ноутбук LENOVO, а в феврале 2021 года объект был продан. Первоначальная стоимость составила 41 666 рублей, срок полезного использования составляет 2 года, но так как основное средство было продано раньше, то за весь период амортизация составила 20 833 рубля. Данный объект был продан за 38 200 рублей. Рассмотрим бухгалтерские записи в этом случае в таблице 2.6. Таблица 2.6 - Бухгалтерские записи по продаже основного средства  Таким образом, исходя приведенных выше данных, предприятие получило прибыль от продажи ноутбука LENOVO в размере 10 500 рублей. Так же в ноябре 2020 года был продан инструмент для обработки пеллет за 220 100 рублей. Приобретён инструмент был в июне того же года за 222 133 рублей. Срок полезного использования составляет 2 года, амортизация проводилась линейным способом за 4 месяца, следовательно, амортизировался инструмент на сумму (222 133 / 24 = 9 255 рублей - за 1 месяц, следовательно, за четыре месяца будет 9 255 рублей х 4 месяца) 37 022 рублей. Таблица 2.7 - Бухгалтерские проводки по продаже инструмента  Согласно п. 6 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 № 43н) бухгалтерская отчетность должна давать полное и достоверное представление о финансовом состоянии ООО «Экопауэр». Для соблюдения данного требования в бухгалтерском учете ООО «Экопауэр» используется такой метод контроля — инвентаризация. ООО «Экопауэр» проводит инвентаризацию по собственному, взятому в аренду или на ответственное хранение имуществу, а также по ценностям, полученным для переработки. ООО «Экопауэр» перед годовой отчетностью провела инвентаризацию основных средств. В результате сличения учетных и фактических данных выявили: недостачу станка покупной стоимостью 42 тыс. руб. (28 тыс. руб. остаточная стоимость и 14 тыс. руб. амортизация); недостачу ноутбука (виновное лицо Самохина Л. Е.) стоимостью 52 тыс. руб. (36 тыс. руб. остаточная стоимость и 16 тыс. руб. амортизация); излишки насоса рыночной стоимостью 45 тыс. руб. В бухгалтерском учете бухгалтер зафиксировал записи (табл. 2.8). Таблица 2.8 - Бухгалтерские проводки по результатам инвентаризации  Удержать сумму ущерба, причинного недостачей, из зарплаты сотрудника можно в рамках лимита — не более 20% месячной зарплаты. По факту проверки была составлена инвентаризированная опись. ЗаключениеОсновные средства являются главным инструментом для эффективного осуществления финансово-хозяйственной деятельности. От того насколько обеспечено предприятием оборудованием, машинами, инвентарем и хозяйственными средствами зависит своевременность выполнения работ, качество и ассортимент выпускаемой продукции. Надлежащее документальное оформление движения основных средств также имеет огромное значение для последующего отражения соответствующих операций в системе бухгалтерского учета. В настоящее время отечественная практика учета и оценки основных средств регулируется положением по бухгалтерскому учету (ПБУ) 6/01 «Основные средства». Внедрение нового ФСБУ 6/2020 «Основные средства» существенно улучшит качественную характеристику информации об основных средствах организаций и приблизит их учет к международным стандартам. В Учетной политике ООО «Экопауэр» закреплен один способ начисления амортизации - линейный для всех объектов основных средств. ООО «Экопауэр» предлагается закрепить в Учетной политике для целей бухгалтерского учета два способа: линейный - для пассивной доли основных средств (здания, сооружения), и второй способ для активной доли основных фондов - метод уменьшаемого остатка. ООО «Экопауэр» рекомендуется проводить ежемесячную инвентаризацию, чтобы увеличить шансы на более быстрое обнаружение хищение или установление фактов непригодности оборудования, а также их причин, если оборудования не амортизировалось в полном объеме. Это также позволит отслеживать фактическое наличие основных средств, будет оказывать существенное воздействие на показатели деятельности ООО «Экопауэр» через повышение уровня рациональности использования материально-технической базы и финансовой базы. Список использованных источниковГражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 01.07.2021, с изм. от 08.07.2021). Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 02.07.2021). Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 26.07.2019) «О бухгалтерском учете». Приказ Минфина России от 17 сентября 2020 г. № 204н «Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Международный стандарт финансовой отчетности (IAS) 16 «Основные средства» (введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 № 217н). Международный стандарт финансовой отчетности (IAS) 36 «Обесценение активов» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 № 217н) Международный стандарт финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 № 217н) Приказ Минфина России от 30.03.2001 № 26н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01». Приказ Минфина РФ от 13.10.2003 N 91н (ред. от 24.12.2010, с изм. от 23.01.2020) «Об утверждении Методических указаний по бухгалтерскому учету основных средств». Приказ Минфина РФ от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» (с изменениями и дополнениями от 6 марта 2018 г. № 41н). Приказ Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств». Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». Аветисян А.С. Финансовый учет и отчетность: учебно-практическое пособие /А. С. Аветисян; под ред. Е.В. Чипуренко, 2021 г. - Москва: Издательский дом «Дело» РАНХиГС, (серия Учебники Президентской академии). Агеева О. А. Бухгалтерский учет и анализ в 2 ч. Часть 1. Бухгалтерский учет: учебник для вузов / О. А. Агеева, Л. С. Шахматова. – Москва: Издательство Юрайт, 2020. – 273 с. Агапова Я.А. Учет основных средств: учебник. – М.: Инфра-М, 2018 – 185 с. Адаменко А.А. Основные средства: понятие, классификация, нормативное регулирование их учета / А.А. Адаменко, Т.Е. Хорольская, М.С. Василенко // Естественно-гуманитарные исследования. - 2019. - № 4 (26). - С. 230-234. Азиева З.И. Особенности формирования и использования основных средств организации / З.И. Азиева, Л.В. Папова, О.В. Алексеенко // Стратегические приоритеты развития экономики и ее информационное обеспечение. Материалы Международной научной конференции молодых ученых и преподавателей вузов. - Краснодар, 2018.- С. 60-64. Амирбекова, Ш. Т. Учет основных средств в современных условиях / Ш.Т. Амирбекова // Совершенствование учета, анализа и контроля как механизмов информационного обеспечения устойчивого развития экономики. - 2018. - № 2. - С. 38-41. Богаченко В. М. Основы бухгалтерского учета. Учебник. — М.: Феникс, 2021. — 188 c. Гетьман В. Г. Положения по бухгалтерскому учету основных средств нуждаются в изменениях. Учет. Анализ. Аудит = Accounting. Analysis. Auditing. 2020;7(1):42-48. Донцова О.В. Бухгалтерский учет в таблицах и схемах: учебник. – М.: ЮНИТИ, 2021 – 281 с. Дружиловская Э. С. Перспективы развития правил оценки основных средств в учете коммерческих и некоммерческих организаций негосударственного сектора. Бухгалтерский учет в бюджетных и некоммерческих организациях. 2020;15(495):2-13. Ежов А.Н. Анализ движения основных средств: методическое пособие. – М.: ЮНИТИ, 2020 – 209 с. Есимкулова, З. Б. Учет и оценка основных средств / З.Б. Есимукова// Актуальные вопросы экономических наук: материалы II Междунар. науч. конф. (г. Уфа, апрель 2013 г.). - Уфа: Лето, 2018. - С. 59-62. Керимов В.Э. Теория бухгалтерского учета. Учебник для бакалавров. 2-е изд., стер. — М.: Дашков и К, 2020. — 582 c. Мальцева, Ю. О. Актуальные вопросы бухгалтерского учета основных средств в современных условиях / Ю. О. Мальцева // Теоретические и практические аспекты развития научной мысли в современном мире: сборник статей Международной научно-практической конференции (4 июля 2019 г, г. Магнитогорск). В 2 ч. Ч. 2 / - Уфа: OMEGA SCIENCE, 2019. – 194 с. С. 53-56 Морозкина С.С. Развитие методики бухгалтерского и налогового учета основных средств / С. С. Морозкина, Н. С. Остроухова // Кубанский государственный аграрный университет имени И. Т. Трубилина. Краснодар, 2018. - 138 с. Муравицкая Н. К., Корчинская Г. И. Бухгалтерский учет. Учебник. — М.: КноРус, 2021. — 598 c. Поленова С. Н. Бухгалтерский учет и отчетность. Учебник для бакалавров. — М.: Дашков и К, 2021. – 402 c.  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||