Отчет по лабораторной работе 1 дисциплины Парная линейная регрессия

Скачать 142.42 Kb. Скачать 142.42 Kb.

|

|

Министерство науки и высшего образования Российской Федерации КАЗАНСКИЙ ГОСУДАРСТВЕННЫЙ ЭНЕРГЕТИЧЕСКИЙ УНИВЕРСИТЕТ Отчет по лабораторной работе № 1 дисциплины «Парная линейная регрессия» Вариант № 11 Выполнил: Никитин Н.А. Группа: ТРП-2-19 Проверил: Будникова И.К. Казань-2020 Цель работы: 1. Определить коэффициенты уравнения 2.Выполнить статистический анализ уравнения регрессии Задание В соответствии с вариантом индивидуального задания, используя статистический материал, необходимо: 1. Рассчитать параметры уравнения линейной парной регрессии. 2. Оценить тесноту связи зависимой переменной (результативного фактора) с объясняющей переменной с помощью показателей корреляции и детерминации. 3. Оценить с помощью F-критерия Фишера статистическую надежность моделирования. 4. Оценить статистическую значимость параметров регрессии. 5. Определить среднюю ошибку аппроксимации. 6. Используя коэффициент эластичности, выполнить количественную оценку влияния объясняющего фактора на результат. 7. Выполнить точечный и интервальный прогноз результативного признака y при увеличении объясняющего признака x на 25% от его среднего значения (достоверность прогноза 95%). 8. На одной диаграмме изобразить поле корреляции исходных данных и прямую регрессии. X – качество земли, баллы; Y – урожайность, ц/га.

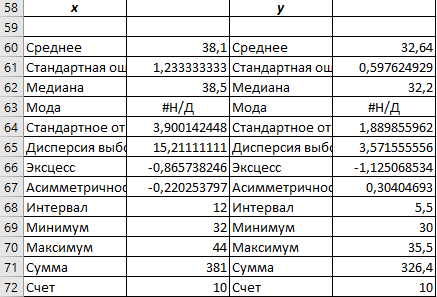

Для дальнейших рассчетов используем MS Excel:  1) Параметры уравнения линейной парной регрессии !y = a + bx   b= (1249.92-38.1*32.64)/(1465.3-38.1*38.1)= 0.46 a= 32.64-0.46*38.1=15 Коэффициент регрессии b = 0,462819576 Свободный член уравнения регрессии a = 15,00657414 Уравнение парной линейной регрессии имеет вид: y=15,006+0,462*x 2) Оцениваем тесноту связи зависимой переменной (результативного фактора) с объясняющей переменной с помощью показателей корреляции и детерминации. rxy = 0.46 * 3.7/1.79 = 0.95 Коэффициент корреляции rxy = 0,95, что свидетельствует о тесной связи признаков y и x. Коэффициент детерминации r2xy = 0.91 . Полученное уравнение регрессии объясняет 91% вариации признака y, остальные 9% изменчивости этого признака обусловлены влиянием неучтенных в модели факторов. 3) Оцениваем с помощью F-критерия Фишера статистическую надежность моделирования. Нахожу расчетное значение F-критерия:  F= 0.91/(1-0.91)*(10-2) = 80.88 Вывод: поскольку расчетное значение F-критерия больше критического, равного 5,317, нулевая гипотеза об отсутствии значимой связи признаков x и y отклоняется и делается вывод о существенности этой связи. 4) Оценим статистическую значимость параметров регрессии.   Вывод: поскольку фактические значения по абсолютной величине превышают табличное, равное 2,3, гипотезу о несущественности параметров регрессии можно отклонить. 5) Определяем среднюю ошибку аппроксимации.  Вывод: средняя ошибка аппроксимации по данному уравнению регрессии составляет 1,46%, модель парной линейной регрессии можно признать удовлетворительной и пригодной для прогнозирования. 6)Используя коэффициент эластичности, выполним количественную оценку влияния объясняющего фактора на результат. Эxy = b*xср/yср= 0,46*(38,1/32,64) = 0,53 Следовательно, при увеличении количества покупателей на 1% годовая цена увеличится на 0,53%. 7) Выполним расчет прогноза при увеличении фактора x на 25% от своего среднего значения. Среднее значение x = 38.1 Прогнозное значение xр = 38,1*1,25= 47,625 Точечный прогноз признака y вычисляем по построенному уравнению линейной регресии: Yхр= 15 + 0,46*47,625 = 36,9 Средняя ошибка прогноза:  Остаточное SS:  Описательная статистика:  Xср=38,1 , b2y = 3,204 8) Строю диаграмму.  |