Создание рублевой зоны. Перспективы создания рублевой зоны для национальной промышленнос. Перспективы создания рублевой зоны для национальной промышленности

Скачать 305.97 Kb. Скачать 305.97 Kb.

|

|

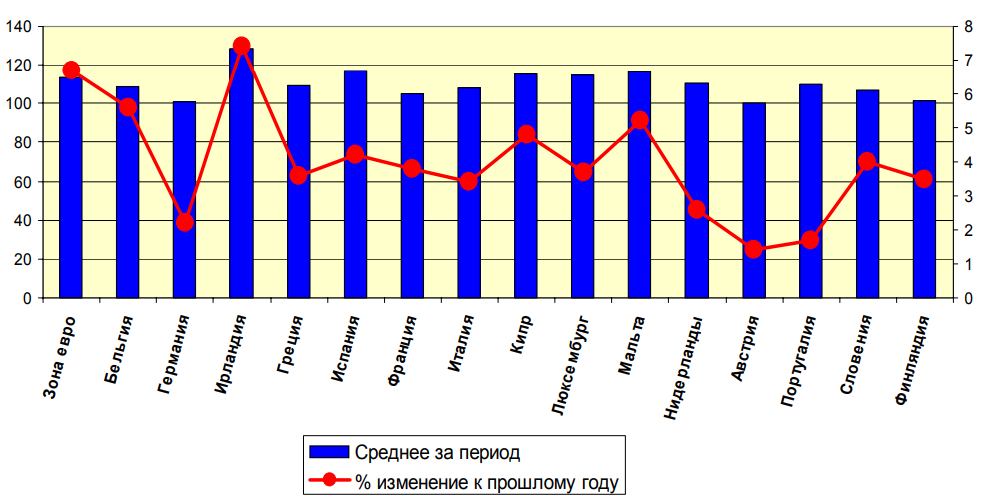

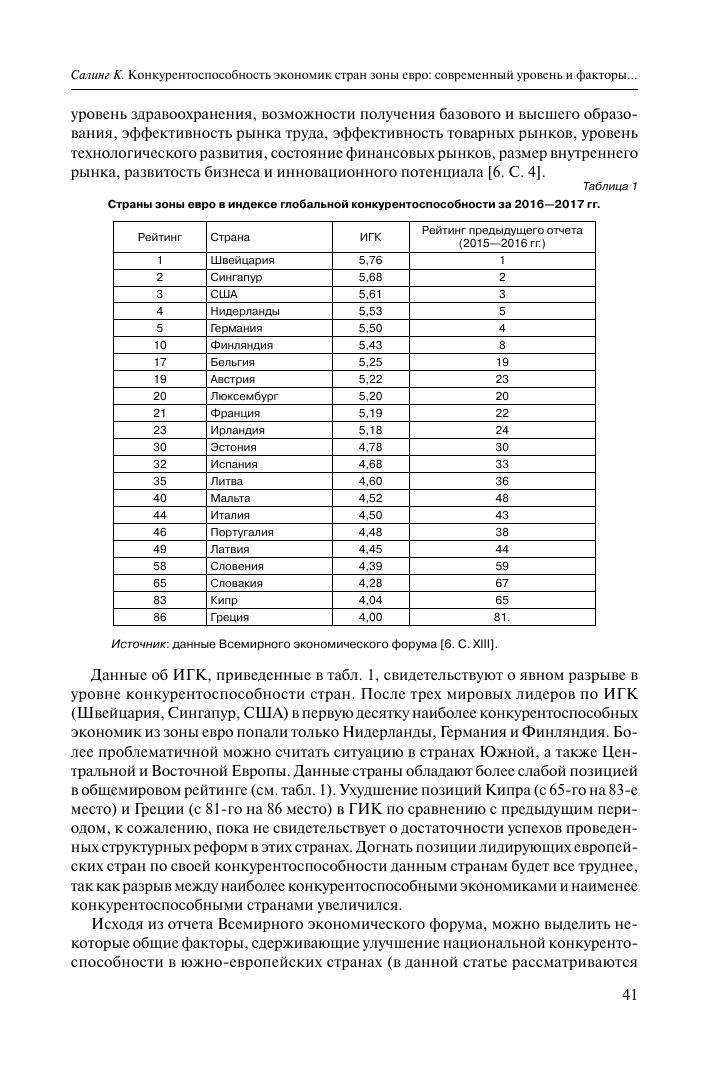

Перспективы создания рублевой зоны для национальной промышленности. В работе рассматривается проект создания полноценного валютного союза на базе Союзного государства России и Белоруссии или Евразийского Союза в составе, прежде всего России, Казахстана и Белоруссии- рублевой зоны (или рублевой зоны «нового типа» (1993 г – по настоящее время) и конкурентоспособность данного проекта. Для того, чтобы оценить перспективы создания рублевой зоны, в данной работе будут сравниваться страны, входящие в Евросоюз (ЕС), на этапе формирования ЕС и страны, которые, как планируется, войдут в рублевую зону «нового типа». Основные понятия: Валютная зона- это объединение группы государств, соблюдающих правила взаимных валютных отношений и признающих за валютой ведущей страны определяющую роль в расчетах между странами зоны и остальными странами. Основными правилами валютной зоны являются: -ведущая валюта используется как платежное средство и как резервное средство -при помощи этой валюты осуществляются внешнее платежи -свободное перемещение валют из одной страны в другую Также под понятием «рублевая зона» понимают: -Валютный союз государств на основе бывших республик СССР (1991-1994гг) -Территория России, Абхазии и Южной Осетии, где российский рубль является единственным законным средством платежа (2008 г- по настоящее время) Абхазия и Южная Осетия неофициально использовали российский рубль в качестве национальной валюты со времени провозглашения независимости, однако на уровне двустороннего соглашения зафиксировали это право только в сентябре 2008 года. Таким образом, в современную рублевую зону входят Россия, Абхазия и Южная Осетия. Также по соглашению между Российской Федерацией и Республикой Казахстан платежным средством на территории комплекса Байконур являются национальные валюты Республики Казахстан и Российской Федерацией. Конкурентоспособность– это набор институтов, политических мер и факторов, обуславливающих уровень производительности, измеряемой как величина созданного валового внутреннего продукта на душу населения страны. Уровень производительности, в свою очередь, определяет уровень благосостояния, а также доходность инвестиций, которая являются двигателем будущего экономического развития. Таким образом, более конкурентоспособная экономика будет развиваться быстрее. Плюсы и минусы создания рублевой зоны Преимущества и недостатки организации валютных союзов рассматриваются в теории оптимальных валютных зон Р. Манделла: страна, входящая в валютный союз, теряет возможность использовать валютный курс для краткосрочного повышения своей конкурентоспособности, но получает значительные преимущества в долгосрочном периоде. Кроме того, Манделлом были определены критерии, которые должны выполняться в рамках оптимальной валютной зоны: мобильность факторов производства, способность абсорбировать шоки, открытость экономики. (Следует отметить, что такой набор факторов неоднократно дополнялся различными исследователями или же подвергался критике, как не являющийся принципиальным для создания реально действующего валютного союза). На территории стран СНГ Создание валютного союза на основе рубля на территории некоторых стран, раньше входящих в СССР, можно рассматривать как экономическую программу, где основной целью является русский национальный интерес. Одной из положительных черт рублевой зоны для Россия является получение доходов за счет расширения рублевого пространства и использования рубля в качестве денежного средства («сеньораж») Российской продукции проще найти сбыт в странах СНГ, чем в других местах, следовательно, появится возможность поддерживать торговый баланс за счет торговли высокотехнологичной российской продукцией внутри СНГ. За счет этого можно избавится от необходимости низкозатраного производства за счет малой оплаты труда. Также ресурсный потенциал стран СНГ должен в какой-то степени стать заменой конечным российский природным богатствам. Экономически выгодней использовать уже существующие месторождения, чем осуществить разработку новых мест на территории России. Исторический опыт валютных союзов показал: целью валютных зон было формирование интегрированной финансовой системы, что могло бы стабилизировать ожидания в рамках этих союзов и повысить конкурентоспособность стран, в них входящих. Сравнение конкурентоспособность стран ЕС и стран, которые войдут в рублевую зону (России, Казахстана и Белоруссии) Россия и государства Центральной и Восточной Европы – это, безусловно, не совсем одно и то же. Однако, пытаясь построить рыночные структуры на руинах командной экономики, посткоммунистические страны сталкивались с целым рядом одинаковых экономических, социальных и политических проблем. Унаследованные ими экономики были слишком сфокусированы на тяжелой промышленности и обладали недоразвитой сферой услуг. Слишком большая часть рабочей силы в них была занята в производстве, которое было исключительно неэффективным. Банковской системы в таких экономиках практически не было, а управление их государственными финансами было в лучшем случае хаотичным. К тому же, неуверенность в новых «правилах игры» порождала в них вездесущую коррупцию, раздувавшуюся до невиданных масштабов. Подобный набор проблем за пределами Восточной Европы встречался крайне редко. Именно из-за такой схожести экономик мы можем сравнивать Россию и страны, входящие в ЕС. Впервые полноценная единая валюта, получившая общемировое признание, была введена только в рамках Европейского валютного союза. В рамках Европейского сообщества ЭВС состоит из двух компонентов: экономического и валютного. Основой экономического компонента ЭВС является внутренний рынок, на котором в полном объеме действуют свободы передвижения товаров, услуг, лиц, капиталов и платежей, а также свобода учреждения. Другой составляющей экономического компонента ЭВС является координация экономических политик государств членов ЕС. Это предполагает не только простую координацию экономических политик, но и жесткий контроль со стороны институтов Сообщества за размером бюджетного дефицита государств-членов, а также за платежным балансом этих государств. К тому же в рамках экономического компонента ЭВС государства-члены и институты Сообщества ставят общие цели, в соответствии с которыми и должны определяться и координироваться экономические политики государств-членов. -уровень инфляции не должен превышать средний уровень инфляции трех государств с наименьшим уровнем более чем на 1,5%; -долгосрочные процентные ставки не должны превышать более чем на 2% средний показатель долгосрочных процентных ставок трех государств с наименьшим уровнем инфляции; -национальная валюта не должна девальвироваться в течение последних двух лет и должна оставаться в пределах колебаний курсов на уровне 2,25%, предусмотренных Европейской валютной системой; -дефицит государственного бюджета не должен превышать 3% от ВВП; -государственный долг - не выше 60% от ВВП. Постоянный мониторинг уровня конкурентоспособности отдельных стран, входящих в ЕВС, ведется на базе реального эффективного валютного курса (1), но соответствующим образом модифицированного. Показатель, рассчитываемый ЕЦБ (2), называется гармонизированными индексами конкурентоспособности. Цель гармонизированных индексов конкурентоспособности (HCI), которые базируются на индексах потребительских цен, заключается в том, чтобы обеспечить последовательную и сопоставимую оценку ценовой конкурентоспособности стран зоны евро, что согласуется с реальным эффективным обменным курсом евро. Гармонизированные индексы конкурентоспособности построены с использованием той же методологии и источников данных, которые используются для реального эффективного курса евро. Но HCI какой-либо конкретной страны учитывает торговлю как внутри, так и вне зоны евро, а реальный эффективный курс евро только торговлю вне зоны евро. Таким образом, гармонизированные индексы конкурентоспособности и реальные эффективные валютные курсы отражают различные явления и непосредственно несопоставимы. Соответственно, повышение индексов свидетельствует о снижении ценовой конкурентоспособности страны. 1-показатель, характеризующий динамику валютных курсов. Рассчитывается как взвешенная сумма индексов реального валютного курса данного года по отношению к базовому 2- Европейский центральный банк Динамика гармонизированных индексов конкурентоспособности в странах зоны евро 2008 г.   Из графика (2008г.) и таблицы (2015-2016г.) видно, что в динамике индексов наблюдаются значительные отличия по странам. В целом показатель сравним с реальным эффективным курсом евро, хотя и показывает значительно больший разброс результатов. Одного взгляда на приведенный индикатор достаточно, чтобы увидеть, что ценовая конкурентоспособность Франции и Австрии будет выше, чем в целом в зоне евро, а, например, в Испании сопоставимой, в Ирландии же она будет ниже. Таким образом, мы находим подтверждение тому факту, что в рамках валютного союза одновременно существуют и взаимодействуют две конкурентоспособности: национальных экономик и гипермакроуровня валютного союза. История Европейского валютного союза В декабре 1969 г. на Европейском совете в Гааге впервые цель создания Европейского валютного союза была переведена в практическую плоскость Маастрихтский договор, вступивший в силу 1 ноября 1993 г., предусматривал не только создание Экономического и валютного союза, но и формирование союза политического. Фактически только после подписания этого договора страны ЕС перешли к проведению общей экономической и финансовой политики, конечной целью которой было объявлено введение единой валюты Европейское сообщество появилось с 1 января 1958 г. и включало сначала шесть стран — ФРГ, Францией, Италией, Бельгией, Нидерландами, Люксембургом. С 1973 г. в ЕЭС вошли Великобритания, Ирландия, Дания, с 1981 г. — Греция; с 1986 г. — Португалия и Испания, затем Австрия, Швеция, Финляндия. Методика расчета индекса глобальной конкурентоспособности В докладах всемирного экономический форума (ВЭФ) («Доклад о глобальной конкурентоспособности») представлены подробные описания методики формирования самого индекса и результаты его оценки для каждой страны, а также статистические данные с результатами оценок и рейтингов по всем индикаторам, включенным в индекс GCI. Производительность и конкурентоспособность зависят от многих факторов (всего в индексе используется 114 показателей), которые объединены в 12 групп – слагаемых. Эти группы, в свою очередь, составляют три субиндекса (см. рис. 1.1). В качестве субиндексов рассматриваются: • «Основные условия», объединяющие группы слагаемых: 1) «Институты» 2) «Инфраструктура» 3) «Макроэкономическая стабильность» 4) «Здоровье и начальное образование» • «Факторы эффективности», в которые объединены слагаемые: 5) «Высшее образование и обучение» 6) «Эффективность товарных рынков» 7) «Эффективность рынка труда» 8) «Развитость финансового рынка» 9)«Технологическая подготовленность» 10) «Размер рынка» • «Факторы инноваций»: 11) «Зрелость бизнес» 12) «Инновации» Хотя все слагаемые связаны между собой, отдельные группы факторов оказывают большее или меньшее влияние на конкурентоспособность страны в зависимости от стадии ее экономического развития. Всемирный экономический форум выделяет три основные стадии развития стран: первая стадия – экономика, движимая факторами производства; вторая стадия – экономика, движимая эффективностью и третья стадия – экономика, движимая инновациями. а также ВЭФ выделяет страны, находящиеся в переходе от более низкой стадии к более высокой. Определение стадий связано с двумя критериями – величина ВВП на душу населения и доля в экспорте страны сырьевых товаров. В частности, Россия находится на переходе от 2-й к 3-й стадии: по величине душевого ВВП она соответствует критерию третьей стадии – экономика инноваций, но доля сырьевых товаров в структуре экспорта составляет более 70%, что характерно для предыдущей, второй стадии развития. Несмотря на то, что все составляющее индекса конкурентоспособности важны и неотделимы, в данной работе будут рассмотрены несколько слагаемых, которые, по субъективному мнению автора, более значимы: -Макроэкономическая среда -Эффективность товарных рынков -Эффективность рынка труда -Технологическая подготовленность Для сравнения будут взяты значения для Российской Федерации, Казахстана и Беларуссии 2020 г. и для некоторых стран Евросоюза (Германия, Франция, Италия, Бельгия) Конкурентоспособность - Индекс Мирового экономического форума: По этому показателю,The World Economic Forum предоставляет данные о Германии за период с 2006 по 2015 год.  Отчет о глобальной конкурентоспособности (GCR) 2009-2010 и 2019-2020

По мере развития европейской интеграции возникло фактическое разделение стран валютного союза на центр и периферию, что способствовало развитию масштабного кризиса в зоне евро. Такие южноевропейские страны, как Греция, Португалия и отчасти Испания отставали по уровню своей национальной конкурентоспособности от других стран зоны евро (в особенности от Германии и Нидерландов), а также отличались меньшим экспортом высокотехнологичной продукции. Разрыв между наиболее конкурентоспособными экономиками и наименее конкурентоспособными странами увеличивается, из-за чего менее конкурентоспособным странам (Греция, Кипр) все сложнее догнать лидеров Еврозоны (Нидерланды, Германия и Финляндия). Данный разрыв обусловлен национальными особенностями, условиями ведения бизнеса в целом и обеспечения инфраструктуры, также ценовые факторы (производительность труда, удельные затраты на рабочую силу, уровень экспортных цен условия налогообложения бизнеса) Несмотря на положительные тенденции, связанные с уменьшением удельных затрат на рабочую силу в южноевропейских странах, это не сопровождалось пропорциональным уменьшением экспортных цен. В связи с этим вопрос о возможностях улучшений экспортных позиций многих стран зоны евро остается открытым на ближайшие годы. Из минусов можно сказать о том, что в любой валютной зоне, если рассматривать вопрос конкурентоспособности, будет значительное различие между странами, входящими в эту валютную зону. Соответственно, проблематичным аспектом в решении вопроса на наднациональном уровне является низкая степень конвергенции стран ЕС. В такой ситуации достаточно трудно обеспечить равномерный уровень национальной конкурентоспособности. Также влияние правительств и органов на уровень национальной конкурентоспособности ограничено. На ценовую конкурентоспособность национальные правительства могут влиять только косвенно. Возможное влияние на национальную конкурентоспособность можно оказывать через реформирование налогообложения и создание благоприятных условий для бизнеса. Поэтому для долгосрочного уравнивания национальных уровней конкурентоспособности необходимо способствовать большей конвергенции национальных экономик. Европейские лидеры, исходя из причин и последствий глобального кризиса, пришли к выводу, что особенно уязвима еврозона, нуждающаяся для своего нормального функционирования в условиях единой валютной системы в сильном экономическом надзоре Источники дисбалансов разные и изменяются во времени. Так, шесть лет назад основными источниками экономического дисбаланса были высокие и постоянно увеличивающиеся размеры государственного долга, большой дефицит текущих счетов и платежного баланса, снижение конкурентоспособности некоторых стран в результате быстрого роста расходов на оплату труда. В последний период высокий дефицит текущих счетов был снижен, улучшились и финансовые результаты, но увеличилась доля безработицы, особенно среди молодых людей в южном крыле ЕС. Ряд государств может для стимулирования экономического роста и занятости увеличить свои расходы. Но появляются другие факторы, которые оказывают негативное влияние на экономический рост, например, такие как сокращение доли заемных средств в банковском секторе, очень низкая инфляция (усложняет погашение задолженности домашних хозяйств и правительств, а также иностранных кредитов), недостаток кредитов для бизнеса в некоторых странах ЕС. Вывод У любой валютной зоны будут свои положительные и отрицательные черты. Основываясь на истории ЕС, я предположу данные характеристики для рублевой зоны. К негативным сторонам рублевой зоны можно отнести различия в конкурентоспособности на данный момент, которые в последствии будут увеличиваться. Также сложность в регулировании национальной конкурентоспособностью для правительства. Хоть, страны развиваться в одной валютной зоне, однако конкурентоспособность зависит от многих факторов относящихся к каждой стране отдельно, так что хоть рост конкурентоспособности будет присутствовать, он будет различен для всех стран. Также из-за экономической зависимости стран будут существовать постоянные факторы, которые будут негативно влиять на конкурентоспособность. Главное преимущество валютного союза — сокращение транзакционных издержек, связанных с обменом валют. Свободное перемещение товаров, новые рынки сбыта, укрепление рубля. По оценкам западных аналитиков, в случае валютной интеграции в СНГ в настоящее время негативные последствия превысят положительные. Аналитики прогнозируют: за 10 лет пребывания в валютной зоне страны будут иметь более низкие темпы экономического роста, чем те, которых они могли бы достичь в случае сохранения национальных валют (потери могут составить до 5% ВВП)* . Другие авторы, такие как В. Чаплыгин, Э. Хьюз-Халлет, К. Рихтер, считают, что Россия станет источником шока со стороны предложения, а из-за ее доминирующего положения в ЕАЭС остальным странам придется к ней приспосабливаться (Chaplygin, HughesHallett, Richter, 2006). При этом валютный союз в настоящее время более всего подходит для стран, характеризующихся большими объемами взаимной торговли, интеграцией финансовых сфер и сходностью структур экономики (Казахстан и Россия). В этих условиях внешнее воздействие будет влиять на все государства — члены Союза одинаково, следовательно, наиболее эффективной для них будет именно единая валютная политика. Если же имеют место серьезные различия между странами, то указанная политика вряд ли будет для них оптимальной. Например, в зоне евро наибольшую выгоду извлекают те страны, чьи макроэкономические переменные, в том числе фазы развития экономического цикла, наиболее близки к показателям Германии — центра европейской валютной интеграции. Если страны сталкиваются с асимметричным воздействием внешних шоков, но при этом степень их интеграции высока, то утрата самостоятельности в денежно-кредитной и валютной политике как традиционных инструментов стабилизации может теоретически быть компенсирована другими экономическими рычагами. Среди них, по мнению профессора Калифорнийского университета С. Эдвардса, факторная мобильность, в частности рабочей силы, высокий уровень торговых отношений в рамках союза, разнообразная диверсифицированная структура производства и торговли среди стран, гибкость цен и заработной платы среди членов союза, отсутствие фискального доминирования, низкий и сопоставимый уровень государственного долга в различных странах, сопоставимые или синхронизированные экономические циклы, политическая координация между странами (Edwards, 2006). Справедливость указанных механизмов подтверждает опыт Италии, Испании, Португалии, Греции и Ирландии. Они изначально считались периферией Евросоюза, тем не менее не только не понесли убытков, но и приобрели существенные преимущества от вхождения в валютный союз со странами, которые составляют экономическое ядро Европейского cоюза (Франция, Германия, Бельгия и Нидерланды). |