Этапы, элементы планирования. Этапы, элементы и методы планирования (1). Планирование деятельности организации как функции управления Рынок и план Планирование

Скачать 46.8 Kb. Скачать 46.8 Kb.

|

|

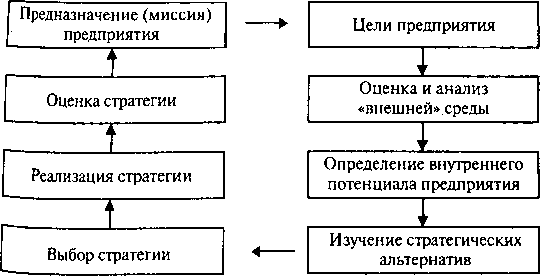

Планирование деятельности организации как функции управления 1. Рынок и план Планирование — один из экономических методов управления, выступающий как основное средство использования экономических законов в процессе хозяйствования. Планирование служит для подготовки принятия решений. Планирование всегда ориентируется на данные прошлого, но стремится определить и контролировать развитие субъекта хозяйствования в перспективе. Для планирования важным элементом является достоверность необходимых для планирования данных. Любое планирование базируется на неполных данных. В условиях рынка диапазон использования факторов чрезвычайно широк, субъект хозяйствования стремится к их оптимальному сочетанию. Основной формой внутренней увязки всех факторов является планирование производственной и финансовой деятельности. В условиях жесткой конкуренции планирование производственно-хозяйственной и финансовой деятельности является важнейшим условием их выживания, экономического роста и процветания. Планирование позволяет оптимально увязать имеющиеся возможности по выпуску продукции со сложившимися на рынке спросом и предложением. Это вытекает из самой сущности планирования, проявляющейся в том, что: во-первых, оно имеет дело с выбором из множества возможной альтернативы развития предприятия в будущем; во-вторых, реализация выбранной альтернативы осуществляется на основе решений, принимаемых сегодня. Поэтому всегда существует вероятность ошибки; в-третьих, планирование есть непрерывный процесс принятия решений, в ходе которого устанавливаются и постоянно уточняются по времени цели и задачи развития организации (начиная с производства изделий, их реализации и кончая дальнейшим его развитием); определяются стратегия и политика по их достижению; разрабатываются длительные планы, в которых скоординировано выполнение показателей, отражающих различные стороны ведения экономики организации (предприятия); в-четвертых, исходной посылкой планирования должен стать принцип, согласно которому функционирование организации должно быть рентабельно и обеспечивать денежные поступления и прибыль в объеме, удовлетворяющем заинтересованные в результатах работы организации (предприятия) группы лиц (собственников. учредителей, коллективов акционеров, государства и т.д.); ■ в-пятых, в силу различий в самой сущности и характере проявления факторов производства и задач, вытекающих из отдельных направлений деятельности организации (предприятия), планирование подразделяется на долгосрочное и краткосрочное. Так, например, приобретение оборудования и характер его использования, кадровая политика, определение ассортимента продукции и рынка сбыта требуют рассмотрения в долговременном плане. В то же время текущее обеспечение предприятия сырьем и материалами, плата за энергию, воду нуждаются в анализе в краткосрочном периоде. Сущность планирования наиболее ярко проявляется в принципах планирования, которые в совокупности отражают содержание планирования. В качестве критериев оценки эффективности планирования выступают несколько принципов: научность планирования; полнота и точность планирования; непрерывность планирования; эластичность и гибкость планирования; экономичность планирования; возможность контроля планов; возможность оперативной корректировки планов. 2. Этапы, элементы и методы планирования. Классификация планов Противоположностью планирования является импровизация, которая приводит к большим финансовым рискам, потерям. Планирование является составной частью рационального функционирования субъекта хозяйствования. Планирование -» Выработка и принятие решений -> Реализация и программы —> Контроль. Процесс планирования включает в себя четыре этапа: выработку общих целей субъекта хозяйствования; детализацию и конкретизацию целей для определенного этапа развития; определение путей, экономических и иных средств достижения этих целей; контроль за достижением целей. Важным элементом методики планирования является определение способа планирования. Прогрессивный способ(снизу вверх). Этот способ отличает систему делегирования планирования. На каждой новой ступени планы объединяются по структурным подразделениям, в итоге создается единый план субъекта хозяйствования. Ретроградный способ планирования (сверху вниз). Представляет собой обратную систему. Контрольные цифры доводят до структурных подразделений, на основе которых разрабатываются планы структурных подразделений. Встречное планирование (круговое планирование) объединяет прогрессивное и ретроградное планирование. Данный способ наиболее эффективен. Важным моментом в методическом обеспечении планирования является выбор техники планирования. Последовательное планирование предусматривает составление годового плана в декабре отчетного года. Скользящее планирование предусматривает составление, корректировку предстоящей части перспективного плана. Важным моментом в планировании является выбор методов. В практике распространены обычные методы, которые включают в себя карточные и формулярные наборы, перечни, графики, таблицы. Наиболее распространенными методами планирования являются методы: балансовый, программно-целевой, расчетно-аналитический и другие. В последние годы методика планирования усовершенствована, появились программные продукты фирм ИНЭК, АТЛАНТ, которые позволяют автоматизировать работы по планированию. Планирование можно классифицировать по следующим признакам: По степени охвата: общее планирование, охватывающее всю сферу деятельности субъекта хозяйствования; частное планирование, охватывающее определенные сферы деятельности. 2.По содержанию планирования: стратегическое планирование (поиск новых возможностей); тактическое планирование (создание определенных предпосылок); оперативное планирование (реализация возможностей). 3.По предмету планирования: целевое планирование (определение целей); планирование средств (материальные ресурсы, трудовые ресурсы, оборудование, финансы, информация); ■ программное планирование (планирование программ производства и сбыта); планирование действий (специальные продажи, многоуровневый маркетинг). 4. По сфернм функционирования: планирование производства; планирование сбыта; планирование финансов; планирование персонала; расширенное общее планирование. 5. По глубине планирования: глобальное; контурное; детальное. 6. По срокам: краткосрочное планирование (полгода, квартальное, месячное, недельное, иногда годовое); среднесрочное планирование (на срок от 1 до 5 лет); долгосрочное планирование (на срок от 5 и более лет, имеет особенность по отраслям). 7. С точки зрения структуры управления: общее планирование организации; планирование места строительства; планирование сфер деятельности; планирование работы подразделений. 8. По возможности изменения планов: жесткое планирование; гибкое планирование. 3. Производственная мощность- основа производственной программы Одной из характеристик потенциальных возможностей и степени использования ресурсов хозяйствующего субъекта является производственная мощность. Под производственной мощностью организации (фирмы, цеха, участка) понимается максимально возможный выпуск продукции (работ, услуг) определенного качества при заданных номенклатуре и ассортименте, который можно произвести в единицу рабочего времени (год, квартал, месяц, сутки) при условии эффективного использования оборудования и площадей. Она зависит от ряда факторов: трудоемкости производственной программы, режима работы хозяйствующего субъекта, а следовательно, и режима работы оборудования, состава и качества исходного сырья и материалов, из которых изготавливается продукция, уровня применяемой техники и технологии, уровня квалификации работников. Показатели производственной мощности необходимы для выработки стратегии поведения в долгосрочном периоде. В краткосрочном периоде необходимо повысить эффективность использования мощности за счет базовой технологии. По видам выделяют мощность проектную, входящую, выходящую и среднегодовую. Проектная мощность определяется при изготовлении оборудования, исходя из производительности в единицу рабочего времени. Мощность входящая — это мощность на начало планового периода. Определяется по данным бухгалтерской отчетности. Мощность выходящая (исходящая)- это мощность на конец отчетного периода. Она определяется расчетным путем: мк = мн + мвв - мвыб, где Мк — мощность на конец периода; Мн — мощность на начало периода; Мвв — мощность, вводимая в результате нового строительства, расширения, реконструкции, технического перевооружения; МВыб — мощность, выбывающая вследствие ветхости и износа. Мощность среднегодовая- эта мощность определяется по средней арифметической, взвешенной с учетом ввода и выбытия мощности по периодам (Мг):  где n1— число месяцев эксплуатации введенной в действие мощности в течение отчетного периода: n2— число месяцев с момента выбытия мощности и до конца отчетного периода. До недавнего времени баланс производственной мощности составляли все промышленные предприятия, сейчас его составляют крупные фирмы. Баланс составляется по номенклатуре и ассортименту выпускаемой продукции. В балансе отражаются величина производственной мощности на конец года, изменение (увеличение, уменьшение) за год, средняя годовая производственная мощность, степень ее использования, коэффициент сменности работы оборудования и средний коэффициент загрузки оборудования.  Коэффициент загрузки оборудования определяется путем деления потребного фонда времени на программу на располагаемый фонд времени (К3):  Коэффициенты использования производственной мощности определяются по всем позициям и номенклатуре продукции, принятой в расчетах производственной мощности (Кисп): где Кф, Кпл — планируемый и фактический выпуск продукции на единицу мощности. Оценочным показателем использования оборудования являются коэффициенты экстенсивного, интенсивного и интегрального использования оборудования. Коэффициент экстенсивного использования оборудования (Кэкс) определяется отношением времени фактической работы оборудования на время плановой работы:  Коэффициент интенсивного использования оборудования (Кинтенс) определяется отношением фактической мощности (производительности) к плановой:   Коэффициент интегрального использования оборудования (Kинтегр) определяется произведением коэффициентов интенсивного и экстенсивного: 4. Стратегическое планирование- составной элемент стратегического управления Стратегическое планирование призвано определять цели предприятия (фирмы) и их стратегию на длительный период времени (до 10 лет). Именно поэтому стратегическое планирование часто определяют как процесс моделирования и изучения будущего. Стратегическое планирование служит отправной точкой для любого другого планирования в рамках .организации (предприятия). Стратегическое планирование — это многоэтапный процесс, осуществляемый последовательно-параллельно и включающий следующие ступени. 1. Определение бизнеса. Каждый руководитель (генеральный директор, главный менеджер) или управляющий хозяйственной единицы внутри акционерного общества должен четко представлять назначение своего бизнеса, перспективы его развития. Для ответа на эти вопросы необходимо знать следующие исходные параметры: а) описание производимого продукта с учетом его технико-экономических, потребительских свойств и технологичности; б) оценку масштабов рынка этого продукта, состав потребителей, специфику их потребностей; в) рыночную сегментацию. Характеристика бизнеса и оценка его перспектив, а также определение своего места в нем являются постоянной заботой руководителя любого уровня управления. 2. Предназначение бизнеса. После того как определен продукт, с которым предприятие собирается выступать на рынке, и конкретизировано место на нем, требуется спрогнозировать такие показатели, как темп роста продаж, размер доли занятого рынка, уровень прибыльности или доходности, масштабы чистого дохода и денежного оборота. Таким образом, предназначение бизнеса — это совокупность целей, во имя которых данная продукция производится в масштабах, адекватных потребностям рынка и возможностям предприятия. 3. Функциональные стратегии. Это совокупность взаимосвязанных стратегий в области производства, инвестиций, финансов, трудовых ресурсов, маркетинга. Эти стратегии окончательно вырабатываются исходя из предыдущих проработок, то есть тогда, когда определились с масштабами производства продукции, рынками, ассортиментной политикой, ценами, каналами товародвижения. 4. Бюджетирование. На этом этапе плановый цикл завершается составлением бюджетов, обеспечивающих реализацию разработанных стратегий, то есть формируется система распределения ресурсов, составляются балансы, проектируется денежный оборот. Бюджетирование и представляет собой метод распределения ресурсов, охарактеризованных в количественной форме, для достижения целей, представленных количественно. Схематически процесс стратегического планирования можно представить в следующем виде (рис.1):   Рис. 1. Процесс стратегического планирования 5. Бизнес-планирование Бизнес-планирование — важнейший фактор успеха в бизнесе. Планировать свой бизнес необходимо по многим причинам. Ведь часто бывает, что технологически бизнес просчитан безупречно. Однако экономические аспекты являются причинами сбоев в технологии бизнеса. Необходимо заранее продумать и спланировать все экономические аспекты деятельности хозяйствующего субъекта. Современные средства позволяют преодолеть трудности и повысить эффективность планирования. В мировой практике различают различные подходы в бизнес-планировании, выделяют несколько бизнес- планов. Каждый тип бизнес-плана имеет свои особенности. В России выделяют 4 типа бизнес-планов: внутренний бизнес-план субъекта хозяйствования; бизнес-план для получения кредитов с целью пополнения оборотных средств; инвестиционный бизнес-план; бизнес-план финансового оздоровления (санации). Внутренний бизнес-план не имеет особых внешних требований. Напротив, внутренний бизнес-план должен быть приспособлен, адаптирован к внутренней системе учета и планирования. Система внутреннего планирования должна быть оптимальной. В состав плановых показателей должны включаться только показатели, которыми можно и нужно управлять. Громоздкость системы планирования снижает ее эффективность. Системность планирования предусматривает охват всего цикла заготовки материальных ресурсов, производства, реализации продукции. Следует также отметить, что при расчете бизнес-плана необходимо использовать бухгалтерские полные издержки. Структура, объем внутреннего бизнес-плана регламентируется внутренними требованиями руководства и службы контроллинга. По данному типу бизнес-планов существуют определенные международные стандарты. Объем внутреннего бизнес- плана не должен превышать 25 страниц текста. Это объективное требование принято во многих странах мира. Бизнес-план нужен для получения кредитов с целью пополнения оборотных средств. Несмотря на возможное наличие особых требований к структуре и содержанию бизнес-плана, существует целый ряд общих рекомендаций. Подготавливая бизнес-план, необходимо максимально сократить использование информации, составляющей коммерческую тайну субъекта хозяйствования, проекта. Практика показывает, что отсутствие осторожности иногда приводит к краже коммерческих тайн, технологических секретов, коммерческих сделок. В то же время следует заметить, что информация должна быть сбалансированной. По мере «продвижения» бизнес-плана к реальному кредитору необходимо расширить диапазон представления иной информации, при этом все же соблюдая принцип коммерческой тайны. Стратегически важно в бизнес-плане учесть интересы конкретных инвесторов. Однако необходимо иметь в виду, что главные интересы кредитора — обеспечить возвратность кредита и своевременную уплату процентов за пользование кредитом. Необходимо помнить, что любой кредитор руководствуется прежде всего не гуманными соображениями, а принципами коммерческой выгоды. Очень часто субъекты хозяйствования, чтобы убедить кредитора в бизнес-плане, показывают сверхрентабельность проекта. Такой подход может привести к изменению условий предоставления кредита не в пользу субъекта хозяйствования, поэтому не стоит показывать сверхрентабельность (очень высокую прибыль). Лучше сосредоточиться на обеспечении выполнения условий кредитного договора. Необходимо помнить, что субъект хозяйствования обеспечивает возврат кредита за счет получения выручки (не из прибыли). Особое внимание необходимо уделить порядку уплаты процентов по кредиту. Во-первых, проценты уплачиваются в соответствии с условием кредитного договора (ежемесячно, ежеквартально и др.). Оплата должна производиться в определенный день месяца. В случае задержки платежа кредитор в соответствии с условиями договора имеет право изменить условия кредитования (чаще всего процентная ставка удваивается). В отличие от возвратности самого кредита, проценты за пользование кредитом могут быть выплачены частично за счет выручки и частично за счет прибыли. Этот бизнес-план также имеет свои стандарты. Главным критерием является его объем. По международным стандартам он не должен превышать 75 страниц. Ряд международных организаций (Unido, ОБСЕ и др.) используют определенную структуру. Безусловно, она носит лишь рекомендательный характер. Главное, чтобы содержание бизнес-плана полностью раскрывало все важнейшие аспекты, характеризующие высокую эффективность, надежность проекта. В настоящее время в России инвестиционная деятельность недостаточно активна из-за санкций. Но уже сегодня инвесторы принципиально отвергают рассмотрение громоздких, превышающих нормативы бизнес-планов. Важно помнить об экономическом механизме возврата кредита. Инвестиционный кредит просматривает совершенствование и изменение технологии, либо ввод новых основных фондов. Все это связано с такой экономической категорией, как капитальные вложения. Сегодня проблемы учета капитальных вложений отошли на второй план, но это временное явление, связанное со спадом в освоении капитальных вложений на производстве. В связи с тем, что инвестиционный кредит используется для освоения капитальных вложений, возврат кредита осуществляется за счет полученной чистой прибыли. Инвестиционный бизнес-план должен предусматривать: строительство (освоение капитальных вложений), производство, реализацию продукции. Объем реализованной продукции должен дать такую массу чистой прибыли, которая обеспечивает возврат кредита. Бизнес-план финансового оздоровления (санации) имеет особый статус. Данный бизнес-план заполняется организацией, находящейся в состоянии неплатежеспособности. Данный план предполагает финансовое оздоровление организации, ее санацию. План должен пройти достаточно сложный период согласования и утверждения. Порядок согласования, структура бизнес-плана и методика его составления утверждены Федеральным управлением по делам о несостоятельности (банкротстве) предприятий. Разрабатывается сроком на 18 месяцев, вводится внешнее управление |