таможенная политика государства. ГЭП 3 -Таможенная политика государства. Понятие таможенной пошлины, её природа, функции и виды

Скачать 51.65 Kb. Скачать 51.65 Kb.

|

|

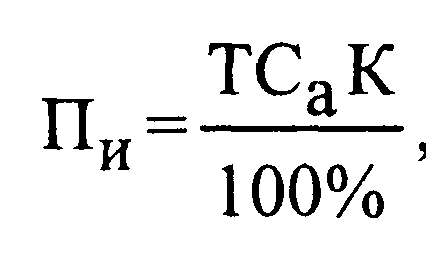

Содержание Введение 1. Понятие таможенной пошлины, её природа , функции и виды. 2. Элементы таможенной пошлины. Методы определения таможенной стоимости товара. 3. Субъекты, осуществляющие и контролирующие осуществление таможенной политики. Заключение Список использованной литературы Введение Таможенная политика государства играет решающую роль во внешнеэкономических отношениях России. Актуальность данной темы реферата обусловлена в первую очередь неизбежным сотрудничеством стран мира между собой посредством международной торговли. Таким образом, грамотная таможенная политика государства лежит в основе его стабильности и значимости на мировой арене. Основная задача государства в области международной торговли – помочь экспортерам вывезти как можно больше своей продукции, сделав их товары более конкурентными на мировом рынке и ограничить импорт, сделав иностранные товары менее конкурентоспособными на внутреннем рынке. Поэтому часть методов государственного регулирования направлена на защиту внутреннего рынка от иностранных конкурентов и поэтому относится прежде всего к импорту. Другая часть методов имеет своей задачей формирование экспорта. Средства регулирования внешней торговли могут принимать различные формы, включая как, непосредственно воздействующие на цену товара (тарифы, налоги, акцизные и прочие сборы), так и ограничивающие стоимостные объемы или количество поступающего товара. Наиболее распространенными средствами служат таможенные тарифы, целями использования которых являются получение дополнительных финансовых средств (как правило, для развивающихся стран), регулирование внешнеторговых потоков (более типично для развитых государств) или защита национальных производителей (главным образом в трудоемких отраслях). Именно поэтому важно оценить эффективность таможенного налогообложения, дать общую характеристику таможенных пошлин, а также проанализировать таможенные тарифы как реестр налогооблагаемых товарных позиций. 1. Понятие таможенной пошлины, её природа, функции и виды Механизм таможенного регулирования внешнеторговой деятельности в России развит гораздо в меньшей степени, чем система нетарифных ограничений, которая в настоящее время по существу выступает как система экспортного контроля. Несмотря на то, что таможенное регулирование отстает от принципов механизма координации ВЭД в целом, оно развивается на экономической основе и складывается из нескольких частей: экспортных и импортных тарифов и пошлин, порядка исчисления и подтверждения таможенной стоимости и страны происхождения ввозимого товара, режима преференций и таможенных режимов возможного помещения товаров, которые в совокупности являются основой для расчета размера таможенных пошлин и налогов. Таможенное налогообложение — это отношения, складывающиеся между организациями, индивидуальными предпринимателями, а также лицами, признаваемыми налогоплательщиками в связи с перемещением товаров через таможенную границу РФ, определяемыми в соответствии с ТК РФ, с одной стороны, и таможенными и налоговыми органами, с другой, по поводу исчисления и уплаты таможенных налогов. Чаще всего эти отношения напрямую связаны с осуществлением внешнеторговой деятельности. При перемещении товаров через таможенную границу РФ и в других случаях, упомянутых в Таможенном кодексе, устанавливаются следующие таможенные платежи: 1) ввозная таможенная пошлина; 2) вывозная таможенная пошлина; 3) НДС, взимаемый при ввозе товаров на таможенную территорию РФ; 4) акциз, взимаемый при ввозе товаров на таможенную территорию РФ; 5) таможенные сборы: • сбор за выдачу лицензий и возобновление их действий; • сбор за выдачу квалификационного аттестата по таможенному оформлению и возобновление его действия; • таможенные сборы за таможенное оформление; • таможенные сборы за хранение товаров; • таможенные сборы за сопровождение товаров; • плата за информирование и консультирование по вопросам таможенного дела; • плата за принятие предварительного решения; • плата за участие в таможенных аукционах. Действующий перечень таможенных платежей является открытым, что юридически обеспечивает возможность введения новых косвенных налогов, взимаемых, как правило, с импортируемых товаров. Таможенная пошлина - обязательный платеж в федеральный бюджет, взимаемый таможенными органами при ввозе товаров на таможенную территорию Российской Федерации или вывозе товаров с этой территории, а также в иных случаях, установленных таможенным законодательством Российской Федерации, в целях таможенно-тарифного регулирования внешнеторговой деятельности в экономических интересах Российской Федерации. Уплата таможенной пошлины носит обязательный характер и обеспечивается мерами государственного принуждения. Товары и транспортные средства, перемещаемые через российскую таможенную границу, подлежат обложению таможенной пошлиной в соответствии с Законом Российской Федерации "О таможенном тарифе", Федеральным Законом "О внесении дополнений в Закон Российской Федерации "О таможенном тарифе". В международной практике выделяют следующую классификацию видов таможенных пошлин: В зависимости от направленности перемещения товаров подразделяются на: импортные (ввозные), экспортные (вывозные), транзитные. В законе РФ «О государственном регулировании внешнеторговой деятельности» (ст. 14) отражено, что импортные и экспортные таможенные пошлины устанавливаются «в целях регулирования операций по импорту и экспорту, в том числе для защиты внутреннего рынка РФ и стимулирования прогрессивных структурных изменений в российской экономике». Импортные пошлины выполняют протекционистскую функцию, защищая внутренний рынок от иностранных конкурентов. Их действие не ограничивается только удорожанием импортных товаров, но и дает возможность повышать внутренние цены на отечественные товары до уровня мировых цен, увеличенных на размер таможенных платежей. Экспортные же пошлины служат, в основном, для ограничения вывоза за пределы страны товаров и сырья, необходимых для ее национальной экономики, а уж потом - для пополнения доходной части бюджета, Транзитные пошлины, которые в настоящее время практически нигде, в том числе и в России, не используются, взимаются с товаров, провозимых через таможенную территорию страны транзитом в другие страны и служат, как правило, неким регулятором сдерживания транзитных грузопотоков. По способу исчисления таможенные пошлины подразделяются на: адвалорные пошлины, специфические, комбинированные. Закон РФ «О таможенном тарифе» (п.2 ст. 3) закрепляет за Правительством РФ право определять и изменять ставки таможенных пошлин. В этих целях им была образована специальная Комиссия по защитным мерам во внешней торговле и таможенно-тарифной политике – координационный орган, на который, среди прочего, возложена подготовка предложений для Правительства РФ в области тарифных мер регулирования внешнеторговой деятельности, предусматривающих изменение ставок таможенных пошлин. Ставки таможенных пошлин могут быть дифференцированы в зависимости от кода товара по ТН ВЭД и страны его происхождения. Так, например, при ввозе товаров из стран, которым Россия в торгово-политическом отношении предоставляет режим наибольшего благоприятствования, применяются так называемые базовые (или предельные) ставки таможенных пошлин. А вот в отношении товаров, происходящих из так называемых развивающихся стран, действуют преференциальные ставки таможенных пошлин, размер которых составляет 75 % от базовых ставок. Ставки таможенных пошлин на одни и те же товары не могут изменяться чаще чем один раз в шесть месяцев. Единовременно ставки не могут быть повышены более чем на 10 процентных пунктов для адвалорных ставок и эквивалентного значения для специфических. В отдельную группу принято выделять так называемые особые виды пошлин. Применяемых с целью защиты внутреннего рынка от импорта определенного вида товара или видов товаров. К ним относятся специальные, антидемпинговые и компенсационные пошлины. Специальные пошлины используются либо в качестве защитной меры от ввоза в Россию товаров в количестве и на условиях, способных нанести непоправимый ущерб российским производителям подобных товаров, либо в качестве ответной меры на дискриминационные действия в отношении России со стороны других государств или их союзов. Антидемпинговые пошлины предназначены для защиты внутреннего рынка России от импорта в нее товаров по демпинговым ценам, т. е. когда экспорт таких товаров и их реализация в нашей стране осуществляются по более низким ценам, чем на внутреннем рынке страны-производителя. Условием постоянного демпинга является сегментация рынка, т. е. разделение его на несколько частей. Выделяя один внутренний сегмент рынка (за счет транспортных расходов, таможенных тарифов и т. д.), монополии поднимают на нем цены, получая монопольные прибыли. Последние позволяют продавать часть товара на внешнем рынке по заниженным ценам. Постоянный демпинг связан с проведением политики вытеснения конкурента за счет низких цен; впоследствии фирма обычно снова повышает цены, доводя их до величины, превышающей первоначальную цену разоренных конкурентов. Разовый демпинг возникает в связи с необходимостью избавиться от случайного избытка товара путем его распродажи на внешнем рынке по низким ценам. Для национальной экономики наиболее опасен постоянный демпинг, поскольку он ведет к разорению национальных производителей с последующей «перекачкой» монопольной прибыли иностранным производителям. Компенсационные пошлины применяются к ввозимым на таможенную территорию России товарам, при производстве или вывозе которых прямо или косвенно использовались государственные субсидии. Необходимость таких пошлин обусловлена тем, что применение субсидий приводит к искусственному занижению затрат на производство товаров и, следовательно - к снижению цен на них при экспорте (в том числе и в нашу страну). От характера происхождения: Автономные – вводятся на основании односторонних решений органов государственной власти страны; Конвенционные – устанавливаются на базе двусторонних или многосторонних соглашений, такого как ГАТТ\ВТО; Преференциальные – пошлины, имеющие более низкие ставки по сравнению с обычно действующим таможенным тарифом, которые накладываются на основе многосторонних соглашений на товары, происходящие из развивающихся стран. Их цель – поддержать экономическое развитие этих стран. По типам ставок: Постоянные – таможенный тариф, ставки которого единовременно установлены органами государственной власти и не могут изменятся в зависимости от обстоятельств. Переменные- таможенный тариф, ставки которого могут изменятся в установленных государственными органами случаях. Такие ставки довольно редки, используются, например, в Западной Европе в рамках единой сельскохозяйственной политики. По способу вычисления: Номинальные – таможенные ставки, указанные в таможенном тарифе. Они могут дать только самое общее представление об уровне таможенного обложения, которому страна подвергает свои импорт и экспорт. Эффективные – реальный уровень таможенных пошлин на конечные товары, вычисленные с учетом уровня пошлин, наложенных на импортные узлы и детали этих товаров. Таможенная пошлина относится к числу ценовых категорий. Это требует индивидуального подхода к обоснованию пошлин по каждому конкретному виду товаров и координации их с национальными и мировыми издержками цен, учета параметров потребительских свойств и качества товаров и т. п. Исходя из этого функции таможенных пошлин носят не только фискальный, но и регулятивный характер. Фискальная функция таможенных пошлин состоит в пополнении федерального бюджета. Регулятивная функция, в свою очередь, проявляется либо как стабилизирующая, когда посредством таможенных пошлин выравниваются условия конкуренции длятоваров импортных и товаров отечественного производства и тем самым не создаются преимущества ни для тex, ни для других, либо как протекционистская - когда посредством таможенных пошлин ограничивается доступ импортных товаров на отечественный рынок, а при высоком уровне пошлинного барьера и фактический. запрет на их ввоз. Она может носить также стимулирующий характер - когда ставки таможенных пошлин устанавливаются ниже разницы между национальными и мировыми ценами и тем самым создаются широкие возможности (стимул) для импорта товаров. Контролирующая функция – состоит в том, что благодаря таможенным пошлинам, платежам, их валовой сумме можно судить об объеме экспорта и импорта товаров. Можно оценить внешнеторговое сальдо, а также структуру экспорта и импорта и на основе этих данных воспользоваться регулирующей функцией для стимуляции экспорта в определенной отрасли производства, или создать благоприятные условия для развития отстающих отраслей. 2. Элементы таможенной пошлины. Методы определения таможенной стоимости товара Таможенные пошлины взимаются в виде налогов и сборов за перемещаемые товары (работы, услуги) через таможенную границу РФ. Определим основные элементы таможенной пошлины: Плательщики Объект и предмет налогообложения Тарифные льготы и преференции База налогообложения Налоговая ставка Порядок исчисления и уплаты налога Налогоплательщиками таможенных пошлин и сборов являются собственники товаров, перемещающие товар через таможенную границу. Объектом налогообложения таможенной пошлиной и сбором признаются товары, перемещаемые через таможенную границу, за исключением тех, на которые распространяются льготы. Предметом таможенного налогообложения является таможенная стоимость товаров, пересекающих таможенную границу Российской Федерации. В необходимых случаях при установлении налога в акте законодательства помимо обязательных элементов налога могут также предусматриваться налоговые льготы и основания для их использования плательщиком. В таможенном деле для этого используют понятия-синонимы «тарифные льготы» и «тарифные преференции». По своему экономическому содержанию тарифная льгота является разновидностью налоговых льгот. Тарифная льгота, предполагающая сокращение размера подлежащей уплате таможенной пошлины. Тарифные льготы – это льготы, предоставляемые в форме возврата ранее уплаченной таможенной пошлины, в форме освобождения от уплаты пошлины, в форме снижения ставки таможенной пошлины либо в форме установления тарифных льгот на преференциальный ввоз (вывоз) товаров. Порядок их предоставления определяется Правительством РФ. Тарифные преференции – это специальные преимущества, предоставляемые при обложении таможенными пошлинами всех или нескольких видов товаров отдельных стран и не распространяющихся на аналогичные товары других стран, образующих вместе с Россией зону свободной торговли (таможенный союз), либо происходящих из развивающихся стран (например, страны Африки и Латинской Америки). Налоговая база таможенной пошлины определяется как таможенная стоимость товара, перемещаемого через таможенную границу, или их объемная характеристика (количество, масса, объем и т. д.). Ставки таможенных пошлин являются едиными и не подлежат изменению в зависимости от лиц, перемещающих товары через таможенную границу РФ, видов сделок и других факторов. Ставки ввозных таможенных пошлин определяются Правительством РФ. В РФ применяются следующие виды ставок пошлин (Ст. 4 Закона РФ "О таможенном тарифе"): - адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров; - специфические, начисляемые в установленном размере за единицу облагаемых товаров; - комбинированные, сочетающие оба названных вида таможенного обложения. В качестве основы для исчисления таможенной пошлины будет использована таможенная стоимость товаров и транспортных средств, определяемая в соответствии с Законом РФ "О таможенном тарифе", либо в случаях, когда установлены специфические или комбинированные ставки таможенной пошлины, в качестве основы начисления берется количество товара, которое является объектом обложения (вес, объем и т.д.) В НК РФ порядку исчисления таможенной пошлины как налога посвящена ст. 52 «Порядок исчисления налога», где установлены правила исчисления налога, а в ТК РФ - ст. 324 «Порядок исчисления таможенных пошлин, налогов». НК РФ четко разделяет такие элементы налогообложения, как «порядок исчисления налога» (ст. 52), «сроки уплаты налогов и сборов» (ст. 57), «порядок уплаты налогов и сборов» (ст. 58). В ТК РФ эти элементы регламентированы, соответственно, ст. 324 «Порядок исчисления таможенных пошлин, налогов», ст. 329 «Сроки уплаты таможенных пошлин, налогов» и ст. 331 «Порядок и формы уплаты таможенных пошлин, налогов». В ст. 324 ТК РФ установлено, что таможенные пошлины исчисляются декларантом или иными лицами, ответственными за уплату пошлин, самостоятельно, за исключением случаев: • пересылки товаров в международных почтовых отправлениях, когда не требуется подачи отдельной таможенной декларации (исчисление пошлин производится таможенными органами, осуществляющими таможенное оформление в местах международного почтового обмена); • выставления требования об уплате таможенных платежей, не уплаченных в установленный срок, а также об обязанности уплатить в установленный этим требованием срок неуплаченную сумму таможенных платежей, пеней и проценты (исчисление пошлин производится таможенным органом). Сумму таможенной пошлины ее плательщик исчисляет самостоятельно. При этом в качестве плательщика может выступать и так называемое заинтересованное лицо (собственник товара, его покупатель, владелец либо лицо, выступающее в ином качестве, достаточном в соответствии с законодательством РФ для совершения с товаром действий, предусмотренных ТК РФ, от собственного имени, или таможенный брокер). Исчисление таможенной пошлины (например, импортной) в отношении товаров, облагаемых по адвалорным ставкам, производится по формуле в рублях:  Где, Т - таможенная стоимость импортируемого товара, валюта; Са - адвалорная ставка импортной таможенной пошлины, %; К - курс рубля к валюте, установленный ЦБР на день таможенного оформления, руб./валюта. Исчисление пошлины в отношении товаров, облагаемых по специфическим ставкам, производится по формуле: Н - количественная или физическая характеристика товара в натуральном выражении (единица веса, объема и т. п.); Сс - специфическая ставка таможенной пошлины, евро за единицу товара; К - курс рубля к евро, установленный ЦБР на день принятия таможенной декларации, руб./евро. Как отмечалось ранее, комбинированные ставки одновременно сочетают адвалорный и специфический способы обложения. Основой для исчисления таможенной пошлины в отношении товаров, облагаемых по комбинированным ставкам, является таможенная стоимость товара либо количество товара в натуральном выражении. Применяют комбинированные ставки двух видов: • Са в процентах, но не менее Са в евро за единицу товара»: сначала исчисляется размер пошлины по адвалорной ставке в процентах к таможенной стоимости по формуле 1, а затем исчисляется размер пошлины по специфической ставке в евро за единицу товара по формуле 2. Для определения пошлины, подлежащей уплате, используется наибольшая из полученных сумм; • Са в процентах плюс Са в евро за единицу товара»: рассчитывается пошлина сначала по адвалорной ставке по формуле 1, а затем по специфической ставке по формуле 2. Для определения пошлины, подлежащей уплате, обе полученные величины складываются. 3. Субъекты, осуществляющие и контролирующие осуществление таможенной политики К субъектам таможенной политики относятся законодательные и исполнительные органы государства: институты таможни, правовые и административные институты власти, а также группы интересов и группы политики, связанные с внешнеэкономической сферой деятельности. К ее объектам относятся участники ВЭД, социальные слои, группы, на которых распространяется или оказывает воздействие таможенная политика. К субъектам таможенной политики, формирующим ее, прямо или косвенно принимающим участие в ее реализации, относятся: 1) Органы общей компетенции: Президент, Федеральное собрание, Правительство РФ (утверждение целевых программ, заключение международных договоров в сфере ВЭД, принятие мер по защите внутреннего рынка, установление постановлением Правительства РФ ставок таможенного тарифа). 2) Специальные государственные органы: Министерство торговли РФ и институт уполномоченных Минторга в регионах, в функции которых входят: - государственное регулирование ВЭД (формирование нормативно-правовой базы, организация импортных поставок для государственных нужд, контроль за обеспечением государственных интересов); - координация действий российских участников ВЭД (разработка мер по совершенствованию внешнеэкономической политики); - оценка состояния и прогноз ВЭД; - создание благоприятного режима для внешнеэкономического сотрудничества. - Министерство экономики РФ. - Министерство финансов РФ. - Министерство науки и технологий РФ. - Министерство транспорта РФ. - МПС РФ. - Федеральная таможенная служба РФ и его система. 3) Содействующие организации: - Торгово-промышленная палата с входящими в нее региональными отделениями и представительствами за рубежом и относящимися к этой системе внешнеэкономическими предприятиями: Союзэкспертиза, Российское агентство рисков, отраслевые объединения производителен и экспортеров при Минторге и ряд других; смешанные торговые палаты. - Банки: Банк внешней торговли, Экспортно-импортный банк РФ, Российский банк реконструкции и развития. - Ассоциации делового сотрудничества с зарубежными странами. - Неправительственные и негосударственные международные организации: Международная торговая палата; экономические форумы; институты ООН, регулирующие ВЭД: ВТО ГАТТ, МВФ, ЮНКТАД (конференция ООН по торговле и развитию), Всемирная таможенная организация, а также международные советы, международные консультативные комитеты и группы, действующие под эгидой ООН. Эти международные структуры формируют механизмы международного регулирования и координации в сфере таможенного дела, настраивающиеся на интересы доминирующих субъектов геополитики и геоэкономики, и реализуют институционально-экономические формы организации потоков трансграничных перемещений и контроля за ними. Заключение Под таможенно-тарифным регулированием следует понимать совокупность организационных, экономических (тарифных) и административных (нетарифных) мер: государственного регулирования внешнеэкономической деятельности в Российской Федерации, которые так или иначе призваны способствовать защите национальных производителей на внутреннем рынке, регулировать структуру экспорта и импорта товаров, а также обеспечивать источник пополнения доходной части федерального бюджета. Правовую основу таможенно-тарифного регулирования составляют: Таможенный кодекс Евразийского союза; Закон РФ «О таможенном тарифе»; система подзаконных нормативно-правовых актов, издаваемых Правительством РФ и ГТК России. Под тарифным регулированием в таможенном праве понимают меры государственного воздействия на внешнеэкономические связи страны, в основе которых лежит ценовой фактор влияния на внешнеторговый оборот. Такое влияние осуществляется посредством установления и взимания таможенных пошлин и иных таможенных платежей при перемещении товаров и транспортных средств через таможенную границу. Таможенная пошлина — это «обязательный взнос, взимаемый таможенными органами при импорте или экспорте товара и являющийся условием импорта или экспорта». Можно выделить следующие виды таможенных пошлин: 1.По направлению перемещения товаров: импортные; экспортные; транзитные 2.По способу исчисления: адвалорные; специфические; комбинированные 3.По характеру: специальные; антидемпинговые; компенсационные 4.По происхождению: автономные; конвенционные; преференциальные 5.По типам ставок: постоянные; переменные 5.По способу вычисления: номинальные; эффективные. Основные функции таможенных пошлин выделяют следующие: Регулирующая функция Фискальная функция Контролирующая функция Основой нормативно-правовой базы для определения таможенной стоимости является Закон РФ «О таможенном тарифе». Он определяет основные понятия и правила применения методов, используемых для оценки таможенной стоимости товаров. В соответствии с этим законом таможенная стоимость товаров, ввозимых на таможенную территорию Российской Федерации – это цена сделки, фактически уплаченная или подлежащая уплате за товары на момент пересечения им таможенной границы РФ. Система определения таможенной стоимости товаров основывается на общих принципах таможенной оценки, принятых в международной практике. Определение стоимости ввозимого товара с целью расчета таможенных пошлин - одна из наиболее сложных таможенных процедур. Являясь одним из сложных вопросов таможенного дела, таможенная стоимость требует создания самой современной и согласованной с мировой практикой системой ее контроля, проведения постоянного ценового мониторинга, создания информационных баз данных для контроля таможенной стоимости, целевая и комплексная проверки участников внешнеэкономической деятельности, устранения утечки валютной выручки. Очевидно, что формирующаяся система нормативного регулирования таможенных пошлин и сборов за таможенное оформление не может быть признана удовлетворительной, так как скорее всего приведет к негативным последствиям и для федерального бюджета, и для плательщиков. Следует признать, что сегодня предметы ведения таможенного законодательства неоправданно расширены, особенно в части налогов и сборов, администрируемых таможенными органами (таможенных платежей). Проблемы с неопределенностью термина «таможенные платежи» стали особенно актуальны после принятия части первой НК РФ, когда и у участников ВЭД, и у таможенных органов начали возникать трудности из-за создавшейся коллизии понятий налогового и таможенного законодательства. Основными путями решения данных проблем мы видим следующие: Первым шагом в совершенствовании действующего законодательства могло бы стать более четкое разграничение предметов ведения и уточнение терминов налогового и таможенного законодательства. Большинство вопросов, связанных с налогами и налогообложением, независимо от того, какое ведомство занимается контролем за их уплатой, должно регулироваться законодательством о налогах и сборах. Также считаем целесообразным, не нарушая принципа единства системы налогов и сборов, отказаться от идеи регулирования различных видов фискальных платежей в разных отраслях законодательства. Список использованной литературы 1. "Таможенный кодекс Евразийского экономического союза" (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза) Электронный ресурс. Консультант Плюс. 2020г.; 2. Федеральный закон "О таможенном регулировании в Российской Федерации" от 27.11.2010 N 311-ФЗ (последняя редакция) с изменениями и дополнениями от 01.01.2020 года. Электронный ресурс. Консультант Плюс. 2020г.; 3. Архипов А., Городецкий А., Михайлов Б. Экономическая безопасность: оценки, проблемы, способы обеспечения // Вопросы экономики. 2018. №12. С. 39. 4. Минэкономразвития России, 2017 год: Основные направления таможенно-тарифной политики на 2018 год и плановый период 2019г. Электронный ресурс. Консультант Плюс. 2020г.; 5. Иноземцев В. Л. Современное постиндустриальное общество: природа, противоречия, перспективы. - М., 2017. - С. 16-17. 6. Экономическая безопасность России: Общий курс: Учебник / Под ред. В. К. Сенчагова. - М.: БИНОМ. Лаборатория знаний, 2017. - 815 с. - С. 32; 53-54; 106. 7. Швец М. Ю. Обеспечение экономической безопасности России на основе развития производительных сил регионов (методологические и методические аспекты). Дисс… докт. эк. наук. - М., 2018. - С. 48; 43. 8. Удовенко, С.П. Таможенный тариф современной России (1993 - 2005 гг.) / С.П. Удовенко .- СПб : Архей, 2016 . 9. Экономическая безопасность России: Общий курс: Учебник / Под ред. В. К. Сенчагова. - М.: БИНОМ. Лаборатория знаний, 2017. - 815 с. - С. 32; 53-54; 106 10.www.minfin.ru |