ФАРМАКОЭКОНОМИКА. фэ реферат тема 6. Применение метода минимизации затрат при фармакоэкономической оценке лечения

Скачать 46.47 Kb. Скачать 46.47 Kb.

|

|

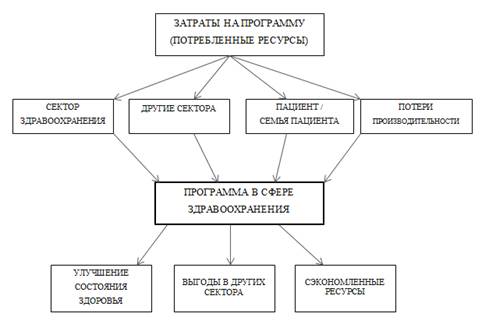

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ Федеральное государственное автономное образовательное учреждение высшего образования «КРЫМСКИЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ им. В.И.ВЕРНАДСКОГО» Институт биохимических технологий, экологии и фармации РЕФЕРАТ На тему: «Применение метода минимизации затрат при фармакоэкономической оценке лечения » Дисциплина «Фармацевтическая экономика» Подготовила: Дубова В.О Студентка фармацевтического Факультета 4 курса 172(1) группы Преподаватель:доц.,д.экон.н. Онищенко К.Н Симферополь 2022г. Содержание 1. Методы экономического анализа……………………………...………………3 2.Метод минимизации затрат…………………………………………………….5 3.Список используемых источников……………………………………...........10 Методы экономического анализа Методы экономического анализа обычно делят на четыре группы, в зависимости от того, в чем измеряются результаты: 1) Метод минимизации затрат (cost analysis); 2) Анализ затраты-результативность (cost-effectiveness analysis, CEA) 3) Анализ затраты-выгоды (cost-benefit analysis, CBA); 4) Анализ затраты-полезность (cost-utility analysis, CUA). В процессе анализа важно учитывать все существенные затраты и последствия реализации каждой альтернативы. При этом необходимо определить, с какой точки зрения будет выполняться оценка: с точки зрения пациента, получающего услуги; медицинского учреждения; системы здравоохранения (органов управления здравоохранением различных уровней); страховых организаций; отдельных социальных групп населения; общества в целом Только четко определив позицию оценивания, можно понять какие конкретные издержки и результаты программы стоит принимать в расчет. В учебнике Драммонда и др. все затраты и последствия оцениваемой программы поделены на категории, изображенные на рис. 1.  Рис. 1 - Составляющие экономической оценки программы в сфере здравоохранения Согласно данной схеме, затраты распределяются между сектором здравоохранения (на организацию и выполнение программы), пациентом и его семьей (оплата лекарств, другие затраты на лечение), другими секторами экономики. Издержки от потери производительности возникают из-за того, что пациенты вынуждены тратить время на лечение, хотя могли бы потратить это время на работу. Можно привести пример, когда при осуществлении программы затрагиваются другие сектора экономики. Рассмотрим проект по уменьшению допустимой скорости передвижения на транспортных средствах вне города до 80 км/ч. Новое правило должно привести к уменьшению частоты ДТП и сокращению смертности на дорогах. Однако увеличатся транспортные издержки, например, для ритейлинговых компаний за счет того, что товары будут доставляться дольше, и придется больше платить водителям. На рис. 1 также изображены три группы последствий программы: улучшение состояния здоровья людей, участвующих в программе, величина сэкономленных ресурсов, а также другие выгоды от программы. Примером экономии ресурсов вследствие реализации программы может служить сокращение расходов на лечение гепатита А в отдельном регионе после вакцинации населения. Рассмотрим далее более подробно отдельные методы экономической оценки программ в области здравоохранения. Метод минимизации затрат Метод минимизации затрат (cost analysis) заключается в выявлении и оценке затрат на программу и, таким образом, представляет собой частичный экономический анализ, т.к. результаты программы не оцениваются. Однако, если можно доказать эквивалентность результатов нескольких программ или проектов, то метод минимизации затрат оказывается полезным при принятии решения. В таком случае, очевидно, необходимо выбрать наиболее дешевый вариант. Для составления правильного перечня затрат, связанных с программой, необходимо понимать с какой точки зрения производится анализ. Это поможет выделить и описать все существенные затраты. Незначительные по величине затраты можно не принимать в расчет, тем более если их выявление и оценка требуют значительного труда. Все возможные типы затрат можно разделить на три основные группы: В первую группу входят расходы на организацию и осуществление программы со стороны медицинских учреждений. Например, сюда относят капитальные расходы (расходы на оборудование и здания), затраты на лекарства и расходные материалы, питание, заработную плату персонала, коммунальные платежи. Во вторую группу входят затраты пациентов и их семей (денежные затраты на лечение; потери рабочего времени пациентами и их родственниками; тревога и боль, связанные с процессом лечения и составляющие нематериальные затраты). Третья группа затрат, связанных с реализацией медицинских программ- это издержки, которые несут люди, не связанные ни с сектором здравоохранения, ни с пациентами, получающими лечение. Затраты этой группы следует принимать во внимание, когда речь идет о точке зрения общества в целом, хотя во многих случаях они и не оказываются важными. Те затраты, которые легко соотнести с программой или услугой, называются прямыми. Например, таковыми являются затраты на лекарства, расходные материалы, питание. Расходы на заработную плату административно-хозяйственного персонала, на содержание общебольничных подразделений - это примеры косвенных затрат, которые направлены на поддержание деятельности лечебного учреждения в целом. Чтобы выделить их часть, направленную на реализацию конкретной программы или услуги, необходимо выполнить специальные расчеты. При анализе затрат полезным может оказаться и другой подход к их классификации - разделение на постоянные и переменные. В краткосрочном периоде постоянные затраты не зависят от объема оказанных медицинских услуг. Для стационара, например, постоянными являются затраты на оплату труда, коммунальные платежи, расходы на уборку и охрану, противопожарную сигнализацию, амортизационные отчисления при линейном способе их начисления. Переменные затраты изменяются пропорционально объему оказанной медицинской помощи. Это, например, затраты на питание больных, медикаменты, расходные материалы. В сумме постоянные и переменные затраты составляют полные (валовые) затраты на оказание медицинской помощи. При анализе продолжительной программы или проекта для учета распределения затрат во времени используются процедуры дисконтирования (приведения к текущему моменту). Формула дисконтирования затрат имеет вид: где PV - приведенная стоимость (present value) затрат, связанных с программой; t - номер года от 0 до n; Ct - величина затрат в году t; r - ставка дисконтирования. Ставка дисконтирования — это процентная ставка, используемая для пересчёта будущих потоков доходов в единую величину текущей стоимости. Приведем пример использования дисконтирования при подсчете затрат, распределенных во времени. В таблице 1 приведены затраты, связанные с двумя программами - A и B. Таблица 1 - Затраты, связанные с программами А и B

При ставке дисконтирования r = 5% приведенная стоимость затрат на программу A равна: PVА = = 3000/(1+0,05) + 500/(1+0,05)2 + 500/(1+0,05)3 = 3742,6 млн. руб. PV B = = 2000/(1+0,05) + 1000/(1+0,05)2 + 1000/(1+0,05)3 = 3675,6 млн. руб. Приведенная стоимость затрат на программу A меньше, чем на программу B. Таким образом, если результаты программ можно считать одинаковыми, то следует принять программу B. В западной практике исследователи придерживаются определенных соглашений при выборе ставки дисконтирования. Например, в Великобритании используют рекомендованную правительством единую ставку для проектов в общественном секторе. Если такая ставка дисконтирования не объявлена, рекомендуется брать ставку, согласующуюся с существующей литературой. Ставка в размере 5% часто использовалась в исследованиях, опубликованных в журнале New England Journal of Medicine, и считается общепринятой для оценок в области здравоохранения Однако использование ставки дисконтирования в размере 5% может быть не всегда оправдано. В статье утверждается, что такая ставка может не совсем правильно отражать общественные и индивидуальные предпочтения. Поэтому авторы предлагают несколько рекомендаций: 1) Исследователь должен точно определить, какой теоретический подход обуславливает выбор конкретной ставки дисконтирования; 2) Выбранная ставка дисконтирования должна соответствовать точке зрения с которой проводят анализ (с точки зрения медицинского учреждения, общества в целом или пациента); 3) Некоторые методы измерения полезностей состояний здоровья уже включают в себя временные предпочтения индивидуумов. В таком случае необходимо избегать двойного дисконтирования. «Социальная ставка межвременных предпочтений показывает готовность общества отказаться от потребления в настоящий момент времени ради реализации проекта и получения выгод от его результатов в будущем». Список используемых источников: Управление и экономика фармации [Электронный ресурс] / под ред. И. А. Наркевича - М.: ГЭОТАР-Медиа, 2017. Решетников А.В., Экономика здравоохранения [Электронный ресурс] : учебное пособие / Под ред. А.В. Решетникова. - 2-е изд. - М. : ГЭОТАР-Медиа, 2017. - 272 с. |