Оценка и анализ рисков. Содержание 1 Понятие, значение и особенности методов управления рисками

Скачать 47.49 Kb. Скачать 47.49 Kb.

|

|

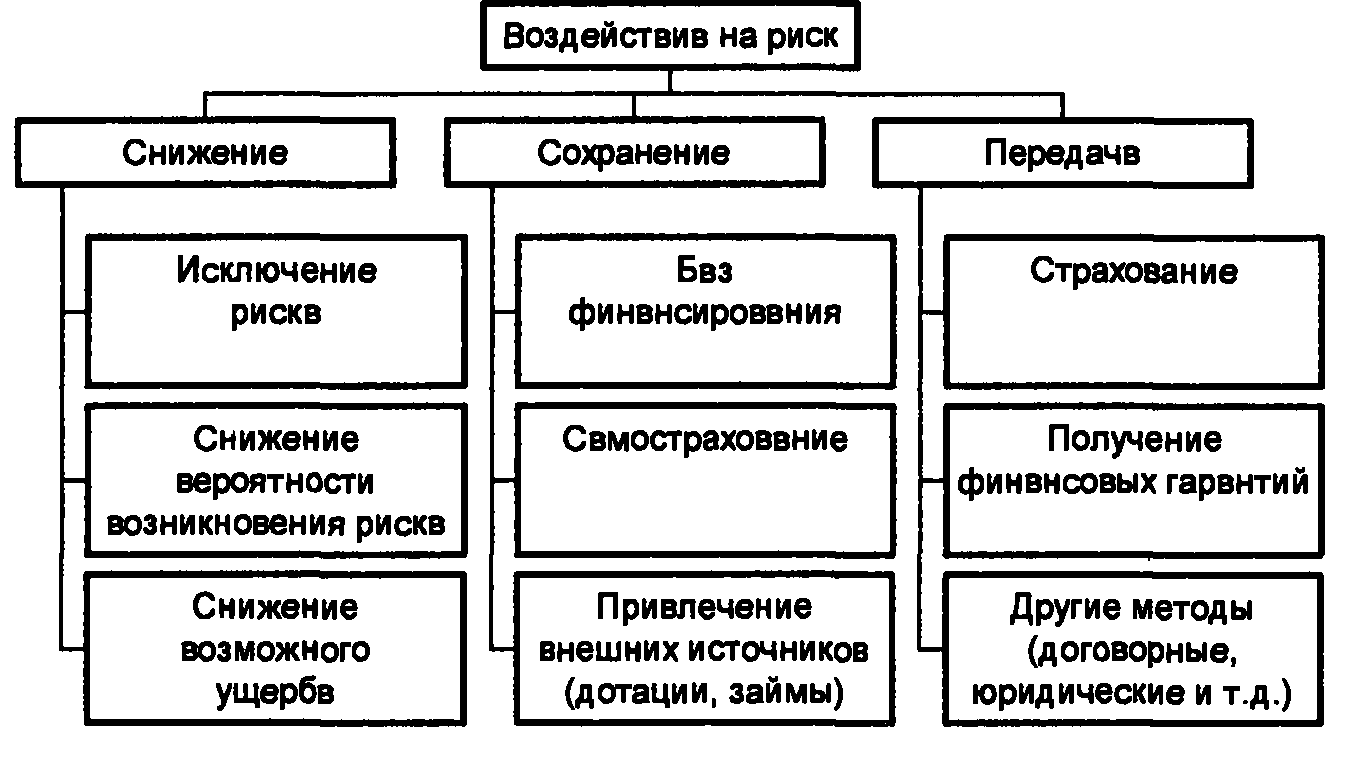

Содержание 1 Понятие, значение и особенности методов управления рисками……….…...3 2 Третий раздел программы управления рисками предприятия……………...10 3 Характеристика понятия «ущерб»……………………………………………13 Список использованной литературы…………………………………………...15 1 Понятие, значение и особенности методов управления рисками Риск-менеджмент как система управления состоит из двух подсистем: управляемой подсистемы - объекта управления и управляющей подсистемы - субъекта управления. Объектом управления в риск-менеджменте выступают рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. К таким экономическим отношениям относятся связи между страхователем и страховщиком, заемщиком и кредитором, между предпринимателями, конкурентами и т.д. Субъект управления в риск-менеджменте - группа руководителей (финансовый менеджер, специалист по страхованию и т.д.), которая посредством различных вариантов своего воздействия осуществляет целенаправленное функционирование объекта управления. Этот процесс может осуществляться только при условии циркулирования необходимой информации между субъектом и объектом управления. Процесс управления всегда предполагает получение, передачу, переработку и практическое использование информации. Приобретение надежной и достаточной в конкретных условиях информации играет главную роль, поскольку оно помогает принять правильное решение по действиям в условиях риска. Информационное обеспечение состоит из разного рода информации: статистической, экономической, коммерческой, финансовой и т.д. В указанную информацию входят сведения о вероятности того или иного страхового случая, события, о наличии и величине спроса на товары, на капитал, о финансовой устойчивости и платежеспособности своих клиентов, партнеров, конкурентов и т.п. Тот, кто владеет информацией, владеет рынком. Многие виды информации составляют предмет коммерческой тайны и могут быть одним из видов интеллектуальной собственности, а значит вноситься в качестве вклада в уставной капитал акционерного общества или товарищества. Наличие у финансового менеджера достаточной и надежной деловой информации позволяет ему быстро принять финансовые и коммерческие решения, влияет на правильность таких решений. Это ведет к снижению потерь и увеличению прибыли. Любое управленческое решение основывается на информации, причем важное значение имеет качество этой информации, которое должно быть оценено при ее получении, а не при передаче. Информация сейчас теряет актуальность очень быстро, ее следует использовать оперативно. Хозяйствующий субъект должен уметь не только собирать информацию, но хранить и отыскивать ее в случае необходимости. Лучшей картотекой для сбора информации является компьютер, обладающий одновременно и хорошей памятью, и возможностью быстро найти нужную информацию. Риск-менеджмент выполняет определенные функции. Различают следующие функции риск-менеджмента: - объекта управления, куда относится организация разрешения риска; рисковых вложений капитала; работ по снижению величины риска; процесса страхования рисков; экономических отношений и связей между субъектами хозяйственного процесса. - субъекта управления, в рамках которых прогнозирование, организация, координация, регулирование, стимулирование, контроль. Прогнозирование представляет собой разработку на перспективу изменений финансового состояния объекта в целом и его различных частей. Прогнозирование - это предвидение определенных событий. Организация - объединение людей, совместно реализующих программу рискового вложения капитала на основе определенных правил и процедур. Регулирование - воздействие на объект управления, посредством которого достигается состояние устойчивости этого объекта в случае возникновения отклонения от заданных параметров. Координация - обеспечение согласованности работы всех звеньев системы управления риском. Стимулирование - побуждение финансовых менеджеров, других специалистов к заинтересованности в результатах своего труда. Наконец, контроль - это проверка организации работы по снижению степени риска. В риск-менеджменте готовых рецептов нет и быть не может. Но зная его методы, приемы, способы решения тех или иных хозяйственных задач, можно добиваться ощутимого успеха в конкретной ситуации Описанные выше методы выявления риска удобны тем, что получать данные можно, не выходя из офиса, т.е. используя современные средства связи. Однако не исключено, что при изучении опросных листов, финансовой документации или карт потоков некоторые моменты окажутся неясными и вызовут дополнительные вопросы. Кроме того, при заполнении в подразделениях предприятия подготовленных для них форм отчетности по рискам могли быть упущены важные факторы. Поэтому для получения дополнительной информации и проверки на местах ее достоверности и полноты риск-менеджеры могут организовывать инспекционные поездки на предприятия. Эффективность инспекции напрямую зависит от квалификации сотрудников, ее осуществляющих. Если риск-менеджеры обладают достаточно высокой квалификацией и имеют большой опыт работы, то они отметят те важные нюансы, которые могут быть упущены респондентами опросных листов и другими специалистами, работающими на соответствующих объектах или осуществляющими определенные технологические операции. Прямая инспекция позволит также выявить и уточнить отдельные аспекты разрабатываемой программы управления риском, оценить возможные затраты на управление на данном предприятии и дать рекомендации по регулированию уровня риска. При планировании посещения любого объекта необходимо прежде всего четко определить перечень задач, которые должны быть решены путем проведения инспекции, и учесть ряд специфических факторов: • уровень лояльности и подчиненности руководства предприятия центральному управлению (для региональных отделений); • общее количество времени, которое планируется затратить на инспекцию; • время года, которое наиболее благоприятно для инспекции; • возможные условия работы инспекторов на предприятии, степень оснащенности техникой, наличие современных средств связи с центральным офисом. После предварительной оценки задач, которые предстоит решить в процессе инспекции, и учета различных особых факторов следует составить программу посещения предприятия. Даже небольшое производство часто занимает несколько площадок или зданий, каждое из которых может быть источником риска. Если же речь идет, например, о крупной торговой структуре, то она, как правило, имеет в своем составе многочисленные магазины, складские помещения, отделения в различных районах города или области, что существенно осложняет задачу проведения инспекции. Необходимо выстроить некую логическую схему выявления рисков таким образом, чтобы свести к минимуму возможность упустить что-либо существенное. Один из способов решения этой задачи — подготовка для каждого из объектов специальных карт, содержащих перечень вопросов и сведений, которые предстоит уточнить. В процессе инспекции такие карты должны быть заполнены для каждого из объектов. Они определяют содержание и структуру инспектирования, уменьшают время пребывания на объекте и, что более важно, снижают опасность упустить что-либо важное. Если это не первое посещение объекта, необходимо просмотреть предыдущий отчет и проверить, остались ли какие-либо нерешенные вопросы и нужно ли возвращаться к ним снова. Существует практика неожиданных инспекций объектов и заблаговременного извещения его сотрудников об инспекции. В первом случае появление инспекторов на предприятии позволяет зафиксировать такие стороны организации бизнеса, которые были бы скрыты, если бы руководство было извещено заранее. Например, при неожиданной инспекции можно отметить реальные отклонения от планового течения технологического процесса или имеющие место нарушения правил безопасности. Заблаговременное извещение руководства и сотрудников предприятия о предстоящей инспекции целесообразно использовать при необходимости получить материалы и данные, для нахождения которых требуется время. В этом случае на предприятие за несколько дней до начала посещения по факсу или электронной почте высылается запрос или формы для заполнения, и к моменту начала инспекции сотрудники предприятия уже имеют на руках требуемые материалы, что существенно сокращает затраты времени. Приведем примерный перечень вопросов, которые могут быть решены либо уточнены в процессе инспекции: • расположение объекта и степень близости к населенным пунктам, другим промышленным объектам; • описание и оценка системы управления (общий и финансовый менеджмент, маркетинг, бухгалтерский учет); • наличие и состояние основных и оборотных фондов; • общая характеристика и состояние особо опасных агрегатов; • подробности недавних происшествий или заявленных претензий, если оборудование было застраховано. После того как инспекция проведена, необходимо все результаты оформить в виде отчета, где для каждой запланированной задачи указать: • цель обследования; • дату и место его проведения; • краткое содержание проведенных бесед с сотрудниками; • полученные данные и материалы; • результаты обследования; • резюме. По итогам инспекции в общую базу данных предприятия необходимо внести соответствующие уточнения, касающиеся списка оборудования, выявленных рисков, а также выработать рекомендации по пересмотру существующего уровня риска и методам его регулирования. Если риски были застрахованы, то риск-менеджеры обязаны немедленно известить страховщиков обо всех найденных в ходе инспекции изменениях, существенных для договора страхования. Как уже упоминалось, все способы воздействия на риск можно разделить на три основные группы — снижение, сохранение и передача риска (рис.1). Снижение риска подразумевает уменьшение либо размеров возможного ущерба, либо вероятности наступления неблагоприятных событий. Чаще всего оно достигается при помощи осуществления предупредительных организационно-технических мероприятий, под которыми понимаются различные способы усиления безопасности зданий и сооружений, установка систем контроля и оповещения, противопожарных устройств, проведение обучения персонала способам поведения в экстремальных ситуациях и т.д.  Рис.1. Основные группы методов воздействия на риск Сохранение риска на существующем уровне не всегда означает отказ от любых действий, направленных на компенсацию ущерба, хотя такая возможность предусмотрена (см. на рис. 2.2 блок «Без финансирования»). Предприятие может создать специальные резервные фонды (фонды самострахования или фонд риска), из которых будет производиться компенсация убытков при наступлении неблагоприятных ситуаций. Такой метод управления риском называется самострахованием. К мерам, осуществляемым при сохранении риска, могут быть также причислены получение кредитов и займов для компенсации убытков и восстановления производства, получение государственных дотаций и др. Меры по передаче риска означают передачу ответственности за него третьим лицам при сохранении существующего уровня риска. К ним относятся страхование, которое подразумевает передачу риска страховой компании за определенную плату, а также различного рода финансовые гарантии, поручительства и т.д. Передача риска может также быть осуществлена путем внесения в текст документов (договоров, торговых контрактов и др.) специальных оговорок, уменьшающих собственную ответственность при наступлении непредвиденных событий или передающих риск контрагенту. Все мероприятия по управлению риском могут быть разделены на дособытийные и послесобытийные. Первые, как следует из названия, планируются и осуществляются заблаговременно, а вторые — после того, как непредвиденное событие уже произошло. К дособытийным мероприятиям относятся: страхование, самострахование, предупредительные организационно-технические меры, юридические, договорные и другие меры по передаче риска. Послесобытийные мероприятия - это получение средств на ликвидацию убытков в виде финансовой помощи, займов и т.д. Многие меры по сохранению и передаче риска являются по своей сути финансовыми механизмами и никак не влияют на частоту возникновения неблагоприятных событий и масштабы убытков до их компенсации. Специфическим методом управления финансовыми рисками является хеджирование, которое, никак не влияя на частоту наступления убытков в виде уменьшения стоимости портфеля активов, путем специальных мероприятий уменьшает их масштаб. Программа управления рисками производственных предприятий Общество с ограниченной ответственностью «РАДА», именуемое в дальнейшем «Общество», действует в соответствии с законодательством РФ как коммерческая организация, основной целью которой является извлечение прибыли. Полное фирменное наименование Общества – Общество с ограниченной ответственностью «РАДА» Сокращенное наименование Общества – ООО «РАДА». Общество создано в соответствии с Учредительным договором учредителей. Деятельность Общества осуществляется в соответствии с Гражданским Кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью», а также иными нормативными актами Российской Федерации. Общество считается созданным как юридическое лицо с момента его государственной регистрации. Срок деятельности Общества не ограничен. Общество имеет в собственности обособленное имущество, отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом, ответчиком в суде. Общество имеет самостоятельный баланс, имеет право в установленном порядке открывать банковские счета на территории Российской Федерации. Общество может создавать филиалы и открывать представительства, иметь дочерние и зависимые хозяйственные общества с правами юридического лица, образовывать совместные предприятия, выступать участником других юридических лиц в соответствии с законодательством РФ. Для достижения целей своей деятельности Общество может осуществлять любые действия, не запрещенные законодательством Российской Федерации. Деятельность Общества не ограничивается деятельностью, оговоренной в Уставе Общества. Основными видами деятельности Общества являются: 1. Организация работы предприятий общественного питания (ресторанов, кафе, баров, закусочных и т.д.); 2. Коммерческая, посредническая и торгово-закупочная деятельность; 3. Организация торговли, включая оптово-розничную, через сеть магазинов и другие торговые точки; 4. Организация розничной торговли алкогольными напитками, включая пиво; 5. Организация розничной торговли в неспециализированных магазинах преимущественно пищевыми продуктами, включая напитки и табачными изделиями; 6. Оптовая и розничная торговля товарами бытовой химии; 7. Оптовая и розничная торговля парфюмерными, косметическими, фармацевтическими и медицинскими товарами; 8. Открытие сети собственных и арендуемых торговых точек, в том числе магазинов для реализации товаров, работ, услуг и продукции продовольственного и промышленного назначения; 9. Производство, переработка, хранение и реализация сельскохозяйственной продукции, и ее закупка по безналичному и за наличный расчет, в том числе за наличный расчет у населения, выездная торговля, оптовая и розничная торговля. Все вышеперечисленные виды деятельности осуществляются в соответствии с действующим законодательством РФ. Общество имеет право пользоваться кредитом российских и зарубежных банков – и коммерческим кредитом в иностранной валюте, а также приобретать валюту на аукционах, валютных биржах, у юридических лиц и иностранных граждан в порядке, установленном законодательством. Общество для достижения установленных целей своей деятельности имеет право от своего имени заключать сделки, приобретать иметь в собственности движимое и недвижимое имущество, производственное оборудование, учитываемое на его самостоятельном балансе, может от своего имени осуществлять имущественные, коммерческие и финансовые сделки, сдавать в залог свое имущество, быть истцом и ответчиком в суде. Рассмотрим фрагмент программы управления рисками ООО «РАДА» Раздел 3. Идентификация рисковНа этапе определения источника риска необходимо выяснить принципиальную возможность существования данной угрозы. Ее источник может быть как внутренним, так и внешним. Так, наличие электропроводки в помещении означает, что принципиально существует угроза возникновения пожара. При этом нет необходимости анализировать все возможные причины возникновения риска - достаточно выделить одну из них. Подчеркнем, что количественная оценка вероятности возникновения такого события здесь не рассматривается. Если в самом объекте источник риска отсутствует, следует изучить возможность существования внешних угроз. Так, абсолютно безопасное с точки зрения возникновения взрыва и пожара предприятие может иметь по соседству нефтебазу или газозаправочную станцию. При определении эффекта воздействия риска выясняется, что именно на данном объекте может пострадать и в какой степени. Например, несмотря на наличие возможности возникновения пожара, на рассматриваемом объекте может отсутствовать что-либо, что способно гореть в данных условиях. Или: риск хищения может иметь отношение к элементам отделки здания, но не имеет отношения к его фундаменту. На этапе определения зоны поражения производится построение сценариев дальнейшего развития событий и оценка того, какие последствия будет иметь данное событие для других объектов предприятия. При этом рассматривается как возможность перехода воздействия риска на другие объекты, так и инициирование связанных с данным риском последствий (цепочка «пожар - перерыв в работе - срыв поставок и т.д.»). Построение таких сценариев порой достаточно сложны, т.к. требуют учета взаимного влияния достаточно большого количества факторов. Так, в ситуации, когда пожар начался на складе пиломатериалов, возможно, потребуется учесть линейную скорость распространения пламени по поверхности древесины в условиях пониженной влажности (6,7 см/сек), скорость срабатывания пожарной сигнализации, время приезда пожарной команды, и т.д. Результатом такого расчета станет обоснованная величина площади поражения. 3 Характеристика понятия «ущерб» Ущерб — в гражданском праве невыгодные для кредитора имущественные последствия, возникшие в результате правонарушения, допущенного должником. Выражаются в уменьшении имущества, либо в неполучении дохода, который был бы получен при отсутствии правонарушения (упущенная выгода). Виды ущерба: Имущественный ущерб — ущерб, нанесённый имущественному положению физического или юридического лица вследствие причинения ему вреда или неисполнения условий договора. Моральный вред — вред неимущественного характера, причинённый противоправными действиями. Выражается в умалении достоинства личности, причинении нравственных и физических страданий, в подрыве репутации и т. п. Список использованной литературы 1. Хохлов Н.В. Управление риском: Учеб. пособие для вузов. — М.: ЮНИТИ-ДАНА, 2008. - 239 с. 2. Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения: Учебное пособие. М:. Издательство «Дело и сервис», 2008 - 160 с. 3. Тэпман Л.Н. Риски в экономике: Учеб. Пособие для вузов/ Под ред. Проф. В.А. Швандара. – М.: ЮНИТИ – ДАНА, 2008. – 380 с. 4. Грабовский П.Г. и др. Риски в современном бизнесе. - М.: Аланс, 2007. |