Кроссворд по предмету налогообложению на тему Теоретические основы налогообложения. "Теоретические основы налогообложения"

Скачать 1.14 Mb. Скачать 1.14 Mb.

|

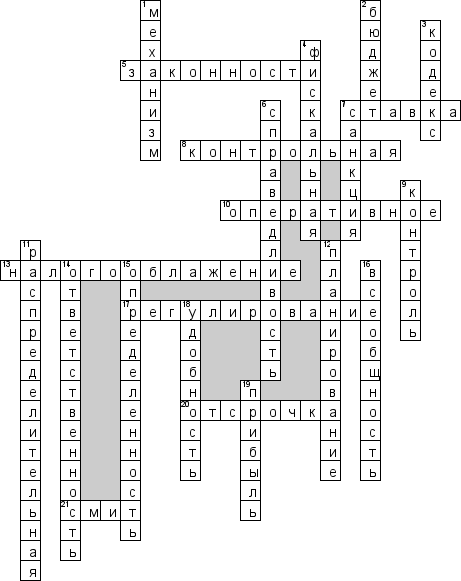

Кроссворд по предмету "налогообложению" на тему "Теоретические основы налогообложения"  По горизонтали 5. Принцип по которому каждое лицо должно уплачивать налоги 7. Бывает процентная, тарифная, налоговая 8. Функция, которая позволяет оценивать эффективность всего налогового механизма,обеспечивая контроль за движением финансовых ресурсов 10. Период планирования 13. Определенная совокупность эконоомических и организационно-правовых отношений,складывающихся на базе объективного процесса перераспределения преимущественно денежной формы стоимости 17. 2 элемент налогового механизма 20. Способ погашения задолженности, при котором её внесение в полной сумме переносится на срок более поздний, чем это предусмотрено договором 21. Основоположник теории налогооблажения По вертикали 1. Через него реализуется налоговая политика 2. За счет налогов,сборов,пошлин формируются финансовые ресурсы государства 3. Систематизированный сборник нормативно-правовых актов какой-либо отрасли или нескольких отраслей 4. Функция,которая предполагает, что налоги являются доходом государства и формируют основную доходную часть бюджетовразличных уровней и внебюджетных фондов 6. Принцип,означающий,чтоналоги должны уплачиваться пропорционально полученным доходам и возможностям налогоплательщика 7. Элемент правовой нормы, предусматривающий неблагоприятные последствия для лица, нарушившего содержащееся в такой норме правило 9. 3 элемент налогового механизма 11. Специфическая функция,которая проявляется в финансовой составляющей налогов 12. 1 элемент налогового механизма 14. Это особое отношение между поступками человека (людей, институтов), намерениями, а также оценками этих действий другими людьми или обществом 15. Принцип,который означает уплату налогов в точно определенных размерах,сроках и формах 16. Этот принцип означает, что каждый член общества обязан участвовать в уплате налогов наравне с другими 18. Принцип,означающий, что каждый налог должен взиматься в то время и тем способом, когда и как плательщику должно быь удобнее платить его 19. Доход, источником к-рого является прибавочная стоимость, созданная трудом рабочих |