ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К АНАЛИЗУ ОБОРОТНЫХ АКТИВОВ. Теоретические подходы к анализу оборотных активов

Скачать 297.34 Kb. Скачать 297.34 Kb.

|

|

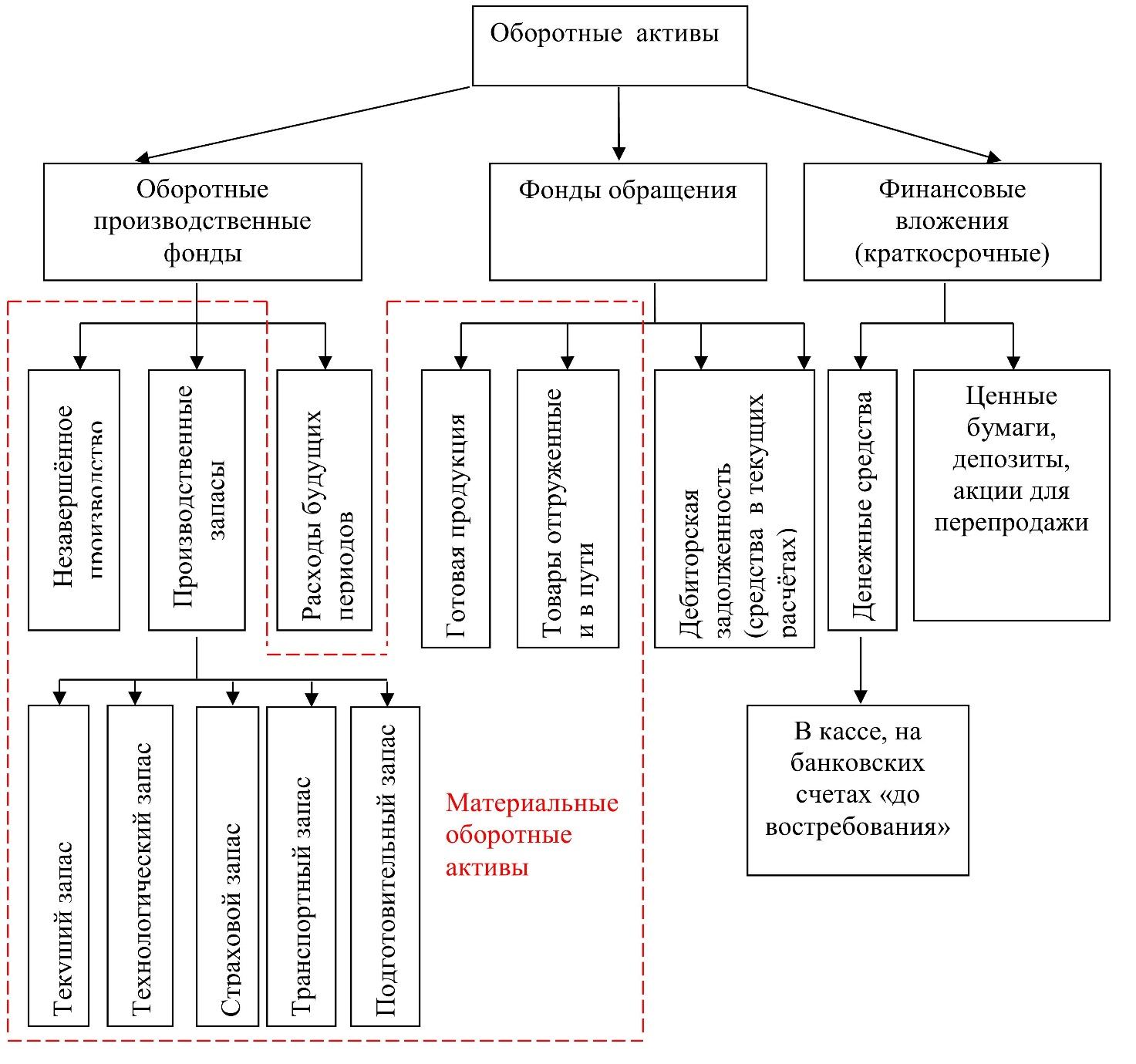

ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К АНАЛИЗУ ОБОРОТНЫХ АКТИВОВ Экономическая сущность оборотных активов, их оценка и значение в рыночной экономике В условиях рыночной экономики важнейшим фактором эффективности деятельности хозяйствующих субъектов является механизм управления оборотными активами. Ключевым фактором успеха производственно-хозяйственных операций организаций является рациональное использование оборотных средств. В условиях производственного процесса любой организации лежит материальная и финансовая база. От ее достаточности зависят непрерывность и ритмичность производства и реализации продукции. Именно это и определяет важность и актуальность оптимального размещения средств в оборотных активах. При достаточном обеспечении процесса производства оборотными средствами предприятия будут способны удовлетворять все возрастающие потребности людей, что в свою очередь приведет к появлению прибыли, которая является результатом деятельности любого хозяйствующего субъекта. Для определения потребности в оборотных средствах, их состава, структуры источников формирования необходимо определение их экономической сущности. Зная особенности формирования и использования данного вида активов предприятия, можно обеспечить ритмичность, слаженность и высокую результативность своей работы, что отразится на экономическом положении, приведет к росту доходности и рентабельности, возможности укрепления и обновления материально- технической базы и создаст условия для расширенного воспроизводства, без которого трудно представить себе существование предприятия в рыночных условиях. Рассмотрим точки зрения различных ученых экономистов по вопросам определения экономической сущности оборотных активов. Так Ф. Кенэ рассматривал оборотные активы как издержки, производимые ежегодно на земледельческие работы. Он впервые выделил две части авансируемого капитала различающиеся по продолжительности оборота: основной и оборотный капитал. Стоимость оборотного капитала ежегодно полностью возмещается, можно сказать, что она представлена в виде «ежегодных авансов». Выступая с позиции физиократов, Кенэ считал, что оборотный капитал является частью производительного капитала. При этом он ошибочно полагал, что капиталом являются лишь средства вложенные в земледелие и создающие чистый продукт [1]. К. Маркс полагал, что оборотный капитал существует только на производственных стадиях и является частью производительного капитала, который направлен на покупку труда и рабочей силы [2]. К. Маркс полагал, что экономическая сущность оборотного капитала проявляется в его движении, кругообороте. Оборотный капитал – полностью переносит свою стоимость на произведенный продукт и теряет свою потребительскую форму. В результате создается новая стоимость продукта, а для дальнейшего производственного процесса приходится заменять потраченные оборотные средства новыми. В этом и заключается кругооборот оборотного капитала [3]. Широкое распространение термин оборотный капитал получил в англоговорящих странах в конце ХIХ века. Под ним понимали ту часть имущества фирмы, которое полностью расходуется в течение одного производственного цикла. В это же время отмечаются первые попытки структурирования оборотных активов в зависимости от продолжительности кругооборота и их превращения в денежную форму, т. е. важным признаком оборотных активов становится степень их ликвидности. В современной западной экономической теории термин оборотный капитал заменяется понятием текущие активы, которые помимо запасов необходимых для производственного процесса, включают в себя товарный и денежный капитал. В российском бухгалтерском балансе оборотный капитал представлен во второй части актива баланса в ней отражается имущество способное превращаться в денежные средства в течение одного года или одного производственного цикла [4].  Рисунок 1 - Кругооборот оборотных активов Основой экономической сущности оборотных активов является их участие в процессе кругооборота капитала и создания новой стоимости. Кругооборот капитала представляет собой три стадии: 1) за счет денежных средств приобретаются сырье и материалы, необходимые для процесса производства; 2) из сырья и материалов производится готовая продукция; 3) готовая продукция продается за наличный расчет и сразу формирует новую стоимость либо реализуется с отсрочкой платежа. В этом случае образуется дебиторская задолженность, которая впоследствии также преобразуется в деньги. При этом для обеспечения расширенного воспроизводства объем денежной наличности полученной по итогам кругооборота должен быть больше, чем первоначально авансированный. Таким образом, чем больше оборотов совершают средства предприятия, тем больше оно получает денег. Ключевой характеристикой оборотных средств является продолжительность их кругооборота. Она зависит от технологических свойств сырья материально-технического обеспечения процесса производства. Временной разрыв между отгрузкой продукции покупателю и ее оплатой. Чем меньше длительность кругооборота, тем меньше потребность в денежных средствах, необходимых для обеспечения непрерывности деятельности предприятия. Выявленная экономическая сущность оборотных активов позволяет выделить следующие их основные признаки: 1) высокая скорость оборота, так как оборотные активы полностью переносят свою стоимость на готовый продукт в течение одного производственного цикла и этим отличаются от внеоборотных активов, которые переносят свою стоимость на определенный продукт по частям; 2) постоянное изменение формы и участие во всех фазах кругооборота средств; 3) непрерывность кругооборота средств; 4) высокая степень ликвидности, так как вследствие высокой скорости оборота оборотные активы быстро превращаются в деньги; 5) участвуют в создании новой стоимости продукта, так как к стоимости затраченных сырья и материалов присоединяется стоимость иных факторов, участвующих в производстве, что обеспечивает превышение полученных по итогам кругооборота средств над авансированными. Оборотные активы выполняют две функции: производственную и расчетную. Производственная функция оборотных активов заключается в том, что они авансируются в оборотные производственные фонды и обеспечивают непрерывность процесса производства, в результате которого полностью переносят свою стоимость на произведенный продукт. После этого оборотные активы переходят в сферу обращения преобразуясь из товарной формы в денежную путем осуществления расчетов по продаже произведенной продукции. В этом заключается расчетная функция оборотных активов [5]. Таким образом, экономическая сущность оборотных активов состоит в формировании прибавочного продукта, обладающего новой стоимостью. Величина стоимости прибавочного продукта (прибыли) зависит от скорости кругооборота оборотных активов. Чем больше скорость, тем больше прибыль и наоборот. В связи с этим важное значение имеет увеличение скорости оборота оборотных активов. Основными направлениями повышения скорости кругооборота являются: -оптимизация формирования запасов путем уменьшения их сверх- нормативного объема за счет более рационального использования; -расширение рынков сбыта и увеличение спроса на производимую продукцию за счет рекламы и иных маркетинговых действий, что приводит к росту скорости перехода товарной формы оборотных активов в денежную; -расширение форм и способов оплаты продукции для упрощения расчетов с контрагентами и стимулирования своевременного погашения дебиторской задолженности. Для этого также можно предусмотреть систему скидок за своевременное и досрочное погашение задолженности покупателями и заказчиками; -получение отсрочки платежа перед поставщиками и подрядчиками поскольку кредиторская задолженность, в сущности, является «бесплатным» кредитом и увеличение срока ее погашения выгодно хозяйствующим субъектам [6]. Кроме того, высокая скорость оборота оборотных средств способствует обеспечению ритмичности производства. Недостаток оборотных активов приводит к появлению простоев и сбоев в процессе производства продукции, может привести к невыполнению взятых на себя обязательств по обеспечению требуемых объемов производства и снижает прибыль организации. Излишек оборотных активов приводит к «замораживанию» денежных средств в запасах. Вследствие этого данные средства не участвуют в обороте и не приносят организации дополнительную прибыль. Избыточная дебиторская задолженность свидетельствует о неэффективности состояния расчетов предприятия и отвлечение их из оборота. Избыток готовой продукции на складах означает, что предприятие не в состоянии реализовать произведенную продукцию, что в свою очередь вызывает затоваривание. Все это ведет к замедлению оборачиваемости оборотных средств, уменьшению выручки и прибыли. Вышеизложенное подчеркивает необходимость определения оптимального для конкретного хозяйствующего субъекта объема оборотных средств. Однако потребность организации в оборотных активах постоянно меняется, что связано с изменением как организационно- технических условий производства, так и внешних факторов. Вследствие этого хозяйствующие субъекты вынуждены периодически пересматривать величину потребности в оборотных активах. Также под влиянием указанных факторов может изменяться структура оборотных активов. Кроме того, в целях поддержания достаточного уровня финансовой устойчивости предприятия, должны следить за соотношением запасов и источников их формирования. Это способствует не только снижению затрат на финансирование запасов, но и содействует росту ликвидности и платежеспособности организации. Таким образом, состав и структура оборотных активов хозяйствующих субъектов определяют их производственные и финансовые возможности, и служат основой непрерывности их функционирования. Состав и классификация оборотных активов. Оборотные активы характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла. 1. По признаку функционального назначения оборотные активы можно подразделить на: - оборотные производственные активы. К ним относятся сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и др., а также незавершенное производство и расходы будущих периодов; - оборотные активы в обращении. Это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные (дебиторская задолженность) а также денежные средства в кассе и на счетах. 2. По степени ликвидности: - абсолютно ликвидные активы. К ним относятся оборотные активы, не требующие реализации и представляющие собой готовые средства платежа: денежные средства; - высоколиквидные активы. Характеризуют группу активов, которые могут быть быстро обращены в денежные средства (как правило, в течение месяца), без ощутимых потерь своей рыночной стоимости (краткосрочные финансовые вложения, краткосрочная дебиторская задолженность); - среднеликвидные активы. К этому виду относятся оборотные активы, которые могут быть конвертированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев (дебиторская задолженность (кроме краткосрочной), запасы готовой продукции); - слаболикивдные активы. К ним относятся оборотные активы предприятия, которые могут быть обращены в денежную форму без потерь своей текущей рыночной стоимости лишь по истечении значительного периода времени (от полугода и выше) (запасы сырья и полуфабрикатов, незавершенное производство); - неликвидные активы. Активы, которые самостоятельно не могут быть обращены в денежные средства. Они могут быть реализованы лишь в составе имущественного комплекса (безнадежная дебиторская задолженность, расходы будущих периодов). 3. По характеру финансовых источников формирования: - валовые оборотные активы. Характеризуют общий объем оборотных активов, сформированный за счет собственного и заемного капитала; чистые оборотные активы. Это оборотные активы, которые сформированы за счет собственного и долгосрочного заемного капитала. Рассчитывается как разница между оборотными активами и краткосрочными пассивами; - собственные оборотные активы. Характеризуют ту часть оборотных активов, которые сформированы за счет собственного капитала. Если предприятие не использует долгосрочный заемный капитал для финансирования оборотных средств, то суммы собственных и чистых оборотных активов совпадают. 4. По характеру участия в операционном процессе: - оборотные активы, обслуживающие производственный цикл: сырье, материалы, незавершенное производство, готовая продукция; - оборотные активы, обслуживающие финансовый цикл: денежные средства, дебиторская задолженность. 5. По периоду функционирования оборотных активов: - постоянные оборотные активы. Представляет собой неизменную часть оборотных активов, которая не зависит от сезонных и других колебаний операционной деятельности, т.е. является неснижаемым минимумом оборотных активов для поддержания операционного цикла; - переменные оборотные активы. Это варьирующая часть оборотных активов, которая связана с возрастанием производства и реализации продукции, необходимостью формирования запасов сезонного хранения. Оборотные активы предприятия включают: • производственные запасы; • незавершенное производство — продукция или работы, не прошедшие все стадии технологического процесса, или изделия, не прошедшие технические испытания; • расходы будущих периодов со сроком погашения; • готовую продукцию на складах — изделия, которые после прохождения всего технологического процесса поступили на склад предприятия; • продукцию отгруженную — ту, которая отправлена покупателю, но еще не оплачена им; • дебиторскую задолженность — долги, причитающиеся к возврату предприятию со стороны других хозяйственных субъектов или физических лиц; • краткосрочные финансовые вложения; • «входной» НДС по приобретениям; • денежные средства — в кассе предприятия и на счетах в банке.  Рис. 2 Состав оборотных активов. Принципы учёта и анализ оборотных активов. Целью бухгалтерского учета оборотных материальных активов является получение информации, необходимой для контроля за затратами на их приобретение и использование, за вводом объектов в действие, а также для принятия управленческих решений. От состояния расчетов с заказчиками и субподрядными организациями во многом зависит платежеспособность организации, своевременность выплаты заработной платы ее персоналу, платежей в бюджет по налогам и сборам и др. В этих условиях необходим контроль за соблюдением расчетной дисциплины, который осуществляется с помощью бухгалтерского учета работниками бухгалтерии. Основными задачами учета оборотных материальных активов являются: - правильное и своевременное документальное отражение всех операций по заготовке, поступлению и отпуску производственных запасов, выявление и отражение затрат, связанных с их приобретением; - контроль за их сохранностью в местах хранения и на всех стадиях движения; - систематический контроль за использованием материалов в строительном производстве на базе обоснованных норм их расходования; - своевременное получение точной информации о величине экономии или перерасхода материальных ресурсов по сравнению с производственными нормами; - своевременное осуществление расчетов с поставщиками и заказчиками за поступившие материалы; - контроль за определением объема выполненных за отчетный период строительно-монтажных работ по объектам строительства; - правильный учет затрат на производство строительной продукции и определение финансовых результатов от реализации строительно-монтажных работ и готовой строительной продукции; - получение достоверной информации о состоянии расчетов с заказчиками и субподрядными организациями и своевременное отражение на счетах бухгалтерского учета предъявленных к оплате заказчиком счетов за выполненные и сданные объемы строительно-монтажных работ; - правильный учет незавершенного строительного производства и его оценка; - сопоставление объема выполняемых работ с первичной документацией по списанию материальных ценностей и нарядов на заработную плату с целью недопущения приписок в объемах выполненных работ и контроля за списанием материальных ценностей; - обеспечение руководства строительной организации объективной и своевременной информацией об объемах выполненных и сданных работ и расчетах за них для принятия управленческих решений. Для выполнения этих задач необходимо обеспечить: надлежащую организацию материально-технического снабжения в организации; соответствующее состояние складского и весоизмерительного хозяйства; наличие прогрессивных норм расходов сырья, материалов, полуфабрикатов, комплектующих изделий, деталей, топлива и других ценностей на единицу продукции. В целях повышения роли учета и контроля в этом деле надо в каждой организации иметь научно разработанную номенклатуру-ценник, установить четкий документооборот, своевременно проводить контрольные проверки и инвентаризации ценностей, не допускать значительных отклонений от норм запасов материальных ценностей, механизировать и автоматизировать учетно-вычислительные работы, своевременно заключать договоры о материальной ответственности с работниками складов и кладовых. Все службы организации следует обеспечить списком должностных лиц, имеющих право подписывать документы на получение и отпуск со складов товарно-материальных ценностей, а также выдавать разрешения (пропуска) на их вывоз с организации. В организации бухгалтерского учета оборотных материальных активов придерживаются следующих принципов: 1. Единство оценки материальных ценностей при их оприходовании, выбытии и списании. 2. Соответствие отраженных в учете операций по движению материальных ценностей отчетному периоду. 3. Организация материальной ответственности за материальные ценности и отчетности об их наличии и движении. Кроме того, к бухгалтерскому учету материалов предъявляются следующие требования: - сплошное, непрерывное и полное отражение движения (прихода, расхода, перемещения) и наличия материалов; - учет количества и оценка материалов; - оперативность (своевременность); - достоверность; - соответствие синтетического учета данным аналитического учета на начало каждого месяца (по оборотам и остаткам); - соответствие данных складского учета и оперативного учета материалов в подразделениях организации данным бухгалтерского учета. Важным значением в анализе финансово-экономического состояния предприятия является анализ оборотных активов. Оборотные активы выполняют обслуживающую функцию, так как в кругообороте оборотных активов формируется основной источник средств – прибыль, которая способствует успешному функционированию предприятия. Наиболее важным элементом управления оборотным капиталом является доведение их до нормативных показателей. С помощью нормирования устанавливается потребность предприятий (организаций) в оборотном капитале. Правильное определение использования средств является основной задачей, поскольку для обеспечения удовлетворительного финансового состояния компании необходимо установить минимальный объем средств. Задачами анализа оборотных активов являются: - определение средних остатков сырья, материалов и других аналогичных ценностей, незавершенного производства и др.; - изучение динамики изменения величины средних остатков оборотных активов; - определение показателей оборачиваемости и длительности одного оборота, их динамики и изменения в динамике; - обоснование и количественное изменение факторов изменения показателя оборачиваемости и длительности одного оборота; - расчет высвобождения (дополнительной потребности) оборотных средств за счет ускорения оборачиваемости (сокращения длительности одного оборота); - обоснование и расчет резервов ускорения оборачиваемости оборотных активов. Норма оборотных средств – это показатель, который определяет количество производственных ресурсов, для обеспечения непрерывного производственного цикла. Этот показатель может изменяться в зависимости от специфики предприятия. На данный норматив влияет объем выпускаемой продукции, работа службы снабжения и сбыта, ассортимент товаров и форма расчета с покупателями. Правильный расчет данного показателя и его применение влияет на финансовое состояние и платежеспособность предприятия. Имея возможность рассчитать данный показатель на длительный период времени, выбирается определенный период (год, квартал, месяц). На рисунке 3 представлены основные показатели, которые определяют норматив оборотных средств практически всех предприятий.  Выраженные в днях нормативы оборотных средств по установленным видам товарно-материальных ценностей Траты предприятия на производство, складирование и реализацию продукции Величина производства и сбыт продукции Рис. 3 Основные показатели, определяющие норматив оборотных средств Рентабельность оборотных средств показывает уровень применения оборотных средств и рассчитывается по формуле: Роа = Ппр/ ОСср, % (1) где, Роа – рентабельность оборотных средств, Ппр – прибыль от продаж, ОСср – усредненное значение оборотных средств предприятия. Рентабельность оборотных активов показывает сколько рублей прибыли приходится на один рубль, вложенный в оборотные активы, и показывает степень финансовой эффективности работы предприятия. Коэффициент накопления, показывает оптимальный уровень запасов на предприятие. При расчетах показатель данного коэффициента будет считаться положительным, если он будет меньше 1. Формула расчета коэффициента накопления: Кн = (ПЗ + МБП + НП) / (ГП + Т) (2) где, Кн – коэффициент накопления, ПЗ – производственные запасы, МБП – малоценные и быстроизнашивающиеся предметы, НП – незавершенное производство, ГП – готовая продукция, Т – товары. Продолжительность одного оборота в днях рассчитывается по формуле: Доб = ОСср: Впр / Ддн (3) где, Доб – продолжительность одного оборота в днях, ОСср – среднее значение за период размера оборотных средств предприятия, Впр – выручка от продаж, Ддн – продолжительность периода в днях. Если продолжительность одного производственного цикла невысокая, то предприятию потребуется меньше оборотных средств. Эффективность использования оборотных средств определяется скоростью оборота. При условии быстрого кругооборота увеличивается эффективность использования. Коэффициент оборачиваемости показывает, сколько раз обернется имущество за анализируемый период. Коэффициент, как правило, выражается в количестве раз. Чем выше скорость оборота, тем лучше финансовое состояние организации. Например, выручка от продажи продукции поступает на расчетный счет организации каждую неделю или один раз в три месяца. Коэффициент оборачиваемости рассчитывается по формуле: Ко = (выручка от продаж) / (средняя величина оборотных активов) (4) Период оборота показывает, за сколько дней совершается один оборот. Чем меньше период (продолжительность оборота), тем лучше финансовое состояние организации. Период оборота рассчитывается по формуле: ПО = Количество дней в анализируемом периоде/Ко (5) где, Ко - коэффициент оборачиваемости. Коэффициент оборачиваемости и период оборота оборотного капитала определяются как в целом, так и по видам оборотных активов, то есть определяется и оценивается оборачиваемость сырья и материалов, готовой продукции незавершенного производства, дебиторской задолженности и т.д. Оборачиваемость дебиторской задолженности рассчитывается по формуле: Кодз = ВП/ДЗср (4) где, Кодз – коэффициент оборачиваемости дебиторской задолженности, ДЗср – средняя величина дебиторской задолженности. Оборотные средства предприятия играют важную роль, связанную с воспроизводственным процессом. Этот факт объясняет необходимость организации эффективного процесса управления текущими активами. При реализации методов и показателей, которые позволяют оценить эффективность использования, существует возможность усовершенствовать механизм управления оборотными активами. 2. Организация учёта оборотных активов на примере 2.1 Организационная структура предприятия ООО «Хлеб и сыр» Общество с ограниченной ответственностью «Хлеб и сыр», именуемое в дальнейшем «Общество», создаётся и действует в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом от 08.02.1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью». Общество является юридическим лицом и строит свою деятельность на основании настоящего Устава и действующего законодательства Российской Федерации. Срок деятельности Общества не ограничен. Полное фирменное название Обществам: Общество с ограниченной ответственностью «хлеб и сыр». Место нахождения (почтовый адрес) Общества: 350000, Россия, Краснодарский край, г. Краснодар, ул. Карасунская, 86. Общество осуществляет хозяйственную деятельность в целях удовлетворения общественных потребностей в его продукции, товарах, работах, услугах и реализации на основе полученной прибыли экономических интересов участников и членов трудового коллектива Общества. Основной целью Общества является получение прибыли, а также реализация на основании полученной прибыли социальных и экономических задач. Предметом деятельности Общества является осуществление следующих видов деятельности: - производство хлеба и мучных кондитерских изделий; - снабженческо-бытовая деятельность; - комиссионная торговля и посредническая деятельность; - производство, хранение и переработка сельхозпродукции; - оптовая торговля фруктами, овощами и картофелем; - дилерская деятельность на рынке товарно-материальных ценностей; - оказание агентских посреднических услуг населению и организациям; - производство товаров народного потребления; - юридические услуги; - оказание транспортно-экспедиционных услуг; - контейнерные перевозки; - оказание услуг по трудоустройству населению Организационная структура правления, предоставлена на рисунке 4  Генеральный директор     Администратор Главный бухгалтер Зав. производством          Официанты Тех. персонал Повара Бухгалтер  Бармены Рисунок 4 – структурная схема управления ООО «Хлеб и сыр» Как видно из рисунка, предприятие имеет линейно-функциональную структуру управления. Она предусматривает такое разделение управленческого труда, при котором линейные руководители осуществляют непосредственное руководство, а функциональные подразделения, подчинённые линейному руководителю, занимаются консультированием, подготовкой решений, программ и планов в своих функциональных направлений. Преимуществами такого типа управления является высокая компетентность специалистов, отвечающих за осуществление конкретных функций, а также освобождение линейных управляющих от решения многих специальных вопросов и расширения их возможностей по оперативному управлению. Верхнюю ступень управления занимает директор, учредитель фирмы. В обязанности директора входит оперативное и стратегическое управление компанией: в том числе решение текущих хозяйственных вопросов, координация деятельности основных, вспомогательных и обслуживающих функциональных звеньев, распределение финансовых потоков, планирование и контроль деятельности фирмы. Ведение бухгалтерского и управленческого учета, предоставление отчетности в контролирующие органы – функции бухгалтера. Учет на предприятии ведется бухгалтерией в составе главного бухгалтера (учет основных средств, нематериальных активов, затрат, реализации, финансовых результатов, фондов), бухгалтера по расчетным операциям (учет заработной платы, расчетов) и материального учета (учет материалов). Для выполнения своих заданий предприятие обеспечено надлежащими материальными, техническими и человеческими ресурсами, оборудованием для контроля и измерений. Все виды деятельности направлены на сокращение, исключение и предотвращение несоответствия выполнения работ установленным требованиям. |