депозит лекция2. Виды банковских вкладов (депозитов)

Скачать 58.07 Kb. Скачать 58.07 Kb.

|

|

Виды банковских вкладов (депозитов) В банках РФ на долю вкладов физических лиц приходится примерно 28 % совокупных пассивов банковского сектора, и эта доля устойчиво растет.  Депозиты юридических лиц это вклады, которые данные субъекты отдали на сохранение финансово-кредитным или иным подобным учреждениям. При этом хранению подлежат как денежные знаки, так и ценные бумаги. Но все же чаще юрлица сохраняют на депозитах денежные средства. Обыкновенно свободные финансы юрлица сохраняются на расчетном банковском счете. Хранение денег на банковских счетах способствует их сохранению. Но вот прибыли это не доставляет никакой. Более того организация обязана платить за внесение и зачисление средств на счет, перечисление денег, снятие наличности. Все средства юридического лица можно условно поделить на: заработанные в процессе деятельности; полученные из бюджета, от инвесторов или отложенные из полученной прибыли на долгосрочные целевые программы либо определенные мероприятия. По обыкновению, доход от прибыли долго не хранится. Деньги постоянно находятся в обороте и максимум их задержки до очередной выплаты. Подобные средства редко вкладываются в банковские депозиты. Другое дело, когда деньги предуготовлены для какой-то отдаленной цели и до поры хранятся на банковском счету. Эта часть средств может активно размещаться на срочных вкладах, принося прибыль, не предусмотренную бизнес-планом. Отдельные предприятия хранят на своих счетах огромные средства. Они могут предназначаться для оплаты будущих платежей, но нередко лежат без дела от пары дней вплоть до нескольких месяцев. Подобная ситуация для банка более чем выгодна. Деятельность юридических лиц предполагает наличие оборотного капитала. По мере накопления прибыли образуются свободные денежные средства. Можно просто хранить их на банковском счету, а можно заставить их «работать». Юрлица могут получить весьма солидный доход посредством вложений, поскольку в отличие от лиц физических, вкладывают они суммы немалые, а значит и процент начисляется высокий. Ставка по депозиту для каждого отдельного юрлица подбирается индивидуально. Она может отличаться в зависимости от периода сохранения, инвестированной суммы и прочих факторов. На день сегодняшний большинство банков может предложить юрлицам свой депозитный продукт. Процентные ставки по разным депозитам могут варьироваться более чем широко. Но в любом случае, банковский вклад не только обеспечит сохранность средств, но и принесет дополнительную прибыль. Даже при небольшой процентной ставке депозит становится преимуществом. По обыкновению банками не афишируется процентная ставка по депозитам юрлиц. Наиболее уместной становится оговорка – на индивидуальных условиях. При открытии депозита будет предложена минимальная ставка, но здесь вкладчик может и поторговаться. Если сумма велика, срок долго, а предприятие интересно банку в вопросах сотрудничества по иным вопроса, то ставку могут повысить весьма существенно. При этом такой договор считается односторонним. Обязанности характерны лишь для банка. Действие договора начинается с момента перечисления денежных средств банку. Еще один нюанс заключается в отсутствии страхования вклада со стороны государства. Депозиты юрлиц не входят в число вкладов, по которым государство предоставляет гарантированные выплаты. Другой аспект касается формы открытия депозита. В настоящее время юрлицам предлагается открытие классического банковского депозита либо депозита, удостоверенного депозитным сертификатом. Но особых отличий в данном случае нет. При любой форме открытия депозита открывается депозитный счет. На него юрлицо перечисляет в безналичном порядке средства с расчетного счета любого банка. ЗАКЛЮЧЕНИЕ ДОГОВОРА Договор банковского вклада заключается после предоставления юридическим лицом необходимых документов. При заключении договора на открытие депозита для юридического лица важно изучить до подписания перечень неустоек. При игнорировании данного момента при досрочном снятии депозита можно потерять больше, чем заработать. Желательно избежать условия о пролонгации договора. Ставки со временем могут меняться, а договориться о новой ставке проще при заключении нового договора. И, пожалуй, самое важное – большую сумму лучше разбить на несколько депозитов. В этом случае при срочной необходимости в деньгах можно досрочно снять один депозит и сохранить проценты по остальным. Вклады (депозиты) до востребования - это средства в рублях и в валюте (если банк располагает лицензией, дающей ему право проводить валютные операции), внесенные на банковские счета, в соответствии с договором банковского вклада. По депозитам до востребования банки обязаны хранить минимальный резерв в Центральном Банке Российской Федерации. Для отражения операций, осуществляемых с использованием банковских пластиковых карточек, их владельцам открываются карт-счета, остатки по которым представляют собой для коммерческого банка разновидностью депозитов до востребования. Преимущество размещения денег в банке на условиях «до востребования» - высокая ликвидность. Однако с точки зрения банка этот ресурс, отличающийся повышенной мобильностью, является не самым надежным, поэтому процент, который выплачивается за данные привлеченные средства, относительно невелик. Проценты на сумму банковского вклада начисляются со дня, следующего за днем ее поступления в банк, до дня, предшествующего ее возврату вкладчику либо ее списанию со счета вкладчика по иным основаниям. Несмотря на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный, неснижаемый остаток, и использовать его в качестве стабильного кредитного ресурса. Банковский счет, открытый клиенту при первичном приеме от него вклада (депозита), далее является необходимым средством проведения расчетов и платежей. Договор между сторонами обязывает банк зачислять на счет и выдавать с него денежные суммы по распоряжению клиента. При этом банк не вправе определять направления использования соответствующих средств клиента, он также гарантирует последнему возможность беспрепятственного распоряжения этими средствами, но зато банку дается право использовать в своих целях находящиеся на счете клиента средства. За это банк обязан платить владельцу счета проценты в размере, определенном в договоре между ними (а при отсутствии в договоре такого условия - в размере, который считается обычным для вкладов до востребования). Практически это означает, что если в договор не внесено условие о безвозмездном характере пользования деньгами, находящимися на счете клиента, то банк обязан платить за их использование. Все это позволяет отнести средства клиента на расчетном счете к средствам до востребования. Средства во вкладах физических лиц, даже если они оформлены как срочные, фактически можно отнести к средствам до востребования, потому что физическое лицо в соответствии с российским законодательством имеет право изъять срочный вклад из банка по сути в любое время. Однако если в стране более или менее стабильная экономическая ситуация, то массового изъятия гражданами срочных вкладов можно особенно не опасаться. Вклады физических лиц могут привлекаться только теми коммерческими банками, которые имеют на это специальную лицензию Банка России. Лицензия на привлечение во вклады денежных средств физических лиц выдаётся коммерческим банкам лишь после двух лет их успешной и устойчивой работы на рынке банковских услуг. Срочный вклад (депозит) - это деньги, внесенные (переведенные) в банк на фиксированный срок, которые их владелец в соответствии с договором вклада (депозитным договором) обязуется не забирать из банка (не снимать со счета) до истечения указанного срока либо до наступления иных обстоятельств, указанных в договоре. Проценты, которые получит владелец срочного вклада (депозита), зависят от срока, суммы вклада (депозита) и выполнения им условий договора. Чем длительнее срок и больше сумма вклада (депозита), тем больше размер процентов. Существенным моментом является частота выплаты дохода: чем реже выплаты, тем выше уровень процентной ставки. Срочные вклады (депозиты) делятся на разные сроки от «до 30 дней» до «свыше 3-х лет». С целью заинтересовать вкладчиков банки используют различные способы исчисления и уплаты процентов (простые проценты, сложные проценты Сбережения населения составляют отдельную группу ресурсов банков. Общая основа оседания денег у населения как сбережений заключается в том, что, распоряжаясь своими доходами, граждане в соответствии со своими потребностям могут отсрочить расходование денег на какой-либо промежуток времени. Принадлежащая населению масса стоимости, пока она не превратилась из денежной формы в предметы личного потребления остается временно в распоряжении банка. Возврат этих средств, предоставляемых населением в качестве кредита государству или банку, происходит по мере того, как граждане используют свои денежные средства на покупку товаров и оплату услуг. Параллельно с использованием денежных сбережений одними гражданами образуются новые сбережения другими. Поэтому общая сумма денежных средств населения, которой могут распоряжаться банки в качестве кредитного ресурса, не только не уменьшается, но и систематически возрастает. Вклады (депозиты) населения в банках являются главной формой сбережений населения с точки зрения возможности их привлечения для финансирования экономики. Процесс привлечения сбережений населения в банковскую систему характеризуется совокупностью факторов, включая темпы роста реального валового продукта и реальных денежных доходов населения, уровень инфляции и связанные с ним значения реальных процентных ставок, степень доходности и надежности вложений в альтернативные формы сбережений, прежде всего, в иностранную валюту, наличие правовых гарантий сохранности и защиты от обесценения вкладов, спектр оказываемых населению банковских услуг. Значительное влияние на уровень сбережений оказывают социально-психологические аспекты поведения населения, вызванные, например, инфляционными ожиданиями. В настоящее время активизация процесса привлечения сбережений населения в банковскую систему характеризуется следующим: увеличением вкладов населения в общем объеме привлеченных ресурсов банковской системы и обеспечением положительной доходности по ним; предоставлением гарантии возврата вложенных средств населения в коммерческие банки. Одним из главных механизмов регулирования ситуации по привлечению денежных сбережений населения в банковскую систему является процентная политика. Уровень депозитных процентных ставок банки определяют самостоятельно, исходя из разработанной ими депозитной политики, однако на него оказывают влияние многие факторы. Кроме размера вклада и сроков договора, могут повлиять такие факторы, как состояние денежного рынка, спрос на кредитные ресурсы, ссудный процент, ставка рефинансирования, уровень инфляции, тип вкладчика и соблюдение им условий договора. Весомым фактором в этой области является действующая в стране система гарантирования возврата вкладов [3], механизмы регулирования деятельности банков, устанавливаемые Центральным банком, стабильность функционирования банковской системы в целом, так как от этого зависит уровень доверия населения к банкам. Для вкладчика, выбирающего банк с целью размещения средств, определяющим (при прочих равных условиях) может стать порядок расчёта величины процента. Дело в том, что при исчислении одни банки исходят из точного количества дней в году (365 или 366), а другие из приближенного числа (360 дней), что отражается на величине дохода. В настоящее время каждый банк стал самостоятельно определяет уровень процентных ставок, учитывая при этом влияние целого ряда факторов: - соотношение спроса и предложения на финансовых рынках, ставка рефинансирования ЦБ РФ, срок и размер привлекаемых средств, стабильность денежного обращения, темпы инфляции, прибыльность банка, степень риска данной операции, платежеспособность клиента, конкуренция между банками. В последнее время наблюдается снижение процентных ставок по вкладам населения. Это в первую очередь связано с политикой Банка России, который снижает ставку по кредитам, что влечёт за собой и снижение ставки по вкладам. Сберегательный Банк обладает огромным потенциалом устойчивости, что особенно важно и необходимо в таких банковских системах, как российская. Устойчивость Сбербанка РФ обеспечивается прежде всего традиционным доверием к системе, воспитанным многими поколениями вкладчиков, самой историей Сбербанка в России, начало которому было положено более 160 лет назад, а также наличием разветвлённой системы банковских учреждений, расположенных на всей территории России. Помимо этого, устойчивость банка и его привлекательность для вкладчиков объясняется участием в делах банка государства. Не следует рассматривать депозиты физических лиц в качестве идеального источника формирования ресурсной базы. Вклады населения более чувствительны к возможным кризисным явлениям в банковском секторе. Выше и уровень операционных расходов на привлечение средств физических лиц, поскольку успешная деятельность банка в сфере розничного бизнеса подразумевает организацию большого количества территориально распределенных пунктов предоставления услуг- филиалов, отделений, расчетно-кассовых центров. Но банки способны находить баланс между расходами на создание разветвленной филиальной сети и доходами, получаемыми от ее функционирования. В балансе банков сберегательные вклады учитываются на тех же балансовых счетах, что и срочные вклады. Оформление вклада может быть аналогично срочному вкладу или иметь свою специфику в зависимости от условий конкретного вида вклада. Из сказанного выше, видно, что депозиты являются важным источником ресурсов коммерческих банков. Однако этому источнику формирования банковских ресурсов присущи и некоторые недостатки. Речь идет прежде всего о значительных материальных и денежных затратах банка при привлечении средств во вклады, ограниченности свободных денежных средств в рамках отдельного региона. И, тем не менее, конкурентная борьба между банками на рынке кредитных ресурсов заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов. Изложенное позволяет утверждать, что депозиты физических лиц - значимый и перспективный источник формирования ресурсной базы для банков. Депозит до востребования - депозит без указания срока хранения, который возвращается по первому требованию вкладчика. Вклады до востребования в своей основе нестабильны, что ограничивает сферу их использования коммерческими банками. По этой причине владельцам счетов выплачивается низкий процент или вообще не выплачивается. Вклады до востребования можно использовать для создания денежного резерва, который должен находиться всегда под рукой. Для инвестирования накоплений или защиты сбережений от инфляции они не годятся из-за низкого процента начислений по вкладу. В условиях возросшей конкуренции коммерческие банки стремятся привлечь клиентов и стимулировать прирост вкладов до востребования путем предоставления дополнительных услуг владельцам счетов и повышением качества их обслуживания. Получив крупную сумму денег после продажи дорогого имущества (например, автомобиля или квартиры), продавец непременно будет беспокоиться о сохранности денег. Многие эксперты рекомендуют вкладывать любые деньги в дело, чтобы они работали (и в этом действительно есть смысл). Но ведь бывают случаи, когда, продав одну машину (квартиру, дачу), человек планирует купить вскоре другую, тогда ни о какой «работе» денег речи быть не может. С другой стороны, на поиски новой покупки может уйти довольно много времени, в течение которого деньги нужно где-то хранить. Одним из наиболее удачных вариантов в подобных ситуациях считается вклад до востребования. Можно, конечно, арендовать сейф и хранить деньги там, но в этом случае за аренду придется платить. В том же случае, когда открываются денежные депозиты, то, наоборот, банк будет платить проценты вкладчику. Конечно, если открывать вклад до востребования, на высокие проценты рассчитывать не придется (во многих банках ставка по таким вкладам не превышает 1%), но ведь суть такого действия не в том, чтобы заработать, а в том, чтобы не беспокоиться за сохранность средств. Основным плюсом вклада до востребования является возможность забрать деньги в любое время без дополнительных договоров, соглашений и прочей бумажной волокиты. Главное — чтобы в кассе была нужная сумма в нужной валюте (для этого ее желательно заблаговременно заказать). Конечно, бывают и другие депозитные программы, по условиям которых клиент имеет право частично снимать деньги со счета, не расторгая договора, но они все равно требуют дополнительных усилий от клиента, да и всю сумму снять с них обычно не получается. – Помимо беспрепятственного снятия денег, вклад до востребования еще хорош тем, что открывается он на неопределенный срок (договор будет действовать до того момента, пока клиент его не закроет). Любой срочный вклад может быть оформлен лишь на определенный срок, после которого возможно его автоматическое продление, но это не может длиться бесконечно — в определенный момент вклад перестанет лонгироваться. В общем, клиенту необходимо будет следить за состоянием своего депозита, что не всегда удобно, а вклады до востребования в этом не нуждаются. Что касается недостатков вклада, открытого по программе «до востребования», то основной — это низкие проценты. Если рассматривать все денежные депозиты во всех банках, то вклады до востребования можно считать беспроцентными, настолько ничтожна будет ставка. Тем не менее, в ситуациях полной финансовой неопределенности вклад до востребования — это как раз то, что нужно. Если же спустя какое-то время окажется, что деньги в ближайшем будущем не понадобятся, то его можно переоформить на срочный вклад, чтобы заработать больше процентов. Получается, что вид вклада «до востребования» - это отличная возможность временно оставить свои деньги в банке на хранение, не оплачивая при этом никакой аренды и не теряя комиссий при пополнении или снятии. А вот постоянно хранить деньги на таком депозите не стоит — бывают более выгодные варианты. Срочный вклад — банковский вклад, по которому устанавливается определённый срок хранения (от нескольких месяцев до нескольких лет). Такой вклад хранится в банке в размере внесённой суммы и возвращается вкладчику полностью вместе с процентами Срочный вклад – деньги, передаваемые банку на временное хранение, с условием выплаты процентов. Таким образом, деньги работают, а не лежат без дела. Если в наличии есть свободные средства, которые не планируется использовать в ближайшее время – лучше хранить сбережения в банке и неплохо на этом заработать. Сохранность вкладов обеспечена государственной системой страхования. Основным условием временных депозитов является возвратность вклада после истечения установленного срока с начисленными процентами. Ставка по депозитному договору, оговоренная сторонами на момент его подписания, не может быть понижена в одностороннем порядке банком. Это условие действует на протяжении всего периода действия соглашения. Особенности вклада:

Срочность вкладов дает банкам возможность планировать свои доходы и знать наверняка, какой период времени денежные средства вкладчиков можно использовать в обороте. Эти факторы определяют процентные ставки по срочным вкладам. Ставка предлагается клиенту как фиксированная, так и плавающая. Если соглашением не определен конкретный способ начисления процентов по срочным вкладам банков – используется формула простых процентов при фиксированной ставке. Максимально прибыльным является условие капитализации процентов, когда положенные проценты присоединяют к основной сумме вклада, увеличивая размер депозита. Далее проценты будут начислены не только на первичную сумму вклада, а и на полученный и присоединенный к ней доход. Такой срочный вклад банка подойдет лицам, которые не желают обналичивать проценты или, по условиям соглашения, доход им будет выплачен в конце срока депозита. Тем, кто планирует использовать процентную прибыль, выплаты доступны каждый месяц/квартал на карту/счет в зависимости от условий договора. Виды срочных вкладовВ зависимости от валюты, предоставленной клиентами для хранения в банке, выделяют:

В зависимости от срока выделяют краткосрочные (2–3 мес.) и долгосрочные (2–5 лет) вклады. Если вложить средства на срок от 2 лет, можно рассчитывать на значительную прибыль. Депозиты на более короткие периоды отличаются минимальными процентами. Так выгодно оформлять крупные срочные вклады. ополнительные условия Срочные вклады можно разместить с применением дополнительных условий:

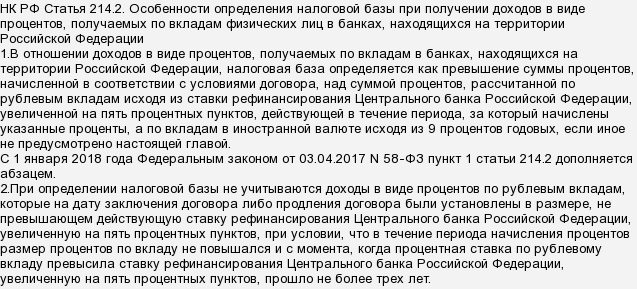

Хотелось бы отметить, что понятие «срочный» отличается от понятия «до востребования», так как последний может быть размещён в банке сроком от одного дня и выше, на усмотрение клиента, причём средства могут быть сняты в любое время, соответственно доходность его гораздо ниже. Срочный вклад – это возможность получения пассивного дохода, без каких-либо усилий. Не стоит держать деньги дома, положите их под проценты и получайте прибыль. Эффективность их хранения на счету – неоспоримый факт, доказанный практикой. Финансы должны работать! Срочный вклад – это денежные средства, помещенные физическим лицом на определенный срок в кредитную организацию (банк) согласно предусмотренному договору. В основном на суммы срочных вкладов начисляются проценты. Срочный вклад также является одним из видов пассивного заработка. Срочные вклады различаются между собой: процентными ставками, предельными суммами, условиями начисления процентов, а также иными условиями, если они не противоречат законодательству (если РФ: ГК РФ, ФЗ о банках и банковской деятельности и т. д.). Так, например, проценты могут начисляться и выплачиваться ежедневно, ежемесячно, в конце года, в конце срока договора. Может существуют и другие периоды начисления и выплат процентов, но я про них ничего не слышал (допустим, раз в квартал, по полугодиям). Кроме того, согласно действующему законодательству РФ проценты по вкладам не облагаются НДФЛ (13%), если:  Нужно отметить и то, что вклады можно размещать не только в национальной валюте. Зачастую депозиты в рублях имеют наиболее высокие процентные ставки, так как банкам выгоднее работать с денежной единицей РФ, выдавая в ней кредиты. Процентные ставки по вкладам в долларах США и евро значительно ниже, чем по тем, которые открыты в российских рублях. Валюту банкам выгодней покупать у Центрального банка, потом продавая её в своих обменных кассах. |