Магистерская диссертация пример 2 (3.3)_3371271. 1. 1 Сущность, структура и субъекты внешнеэкономического комплекса региона 12

Скачать 3 Mb. Скачать 3 Mb.

|

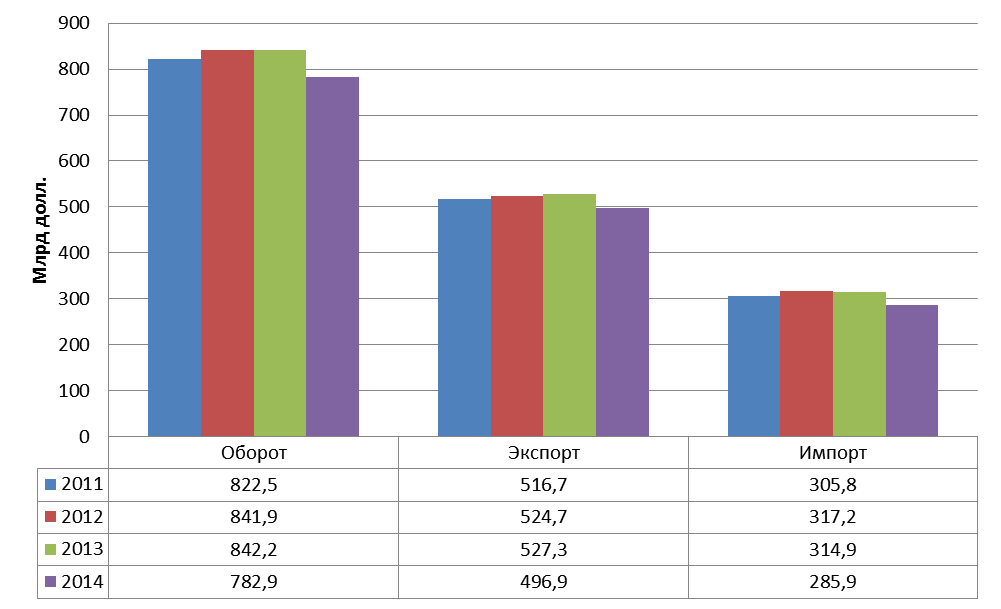

3.1 Направленность влияния экономических санкций на внешнеэкономический комплекс регионаЭкономические санкции – распространенный в истории инструмент давления Запада на страны, которые пытаются проводить самостоятельный экономический и политический курс. Санкции представляются политикам привлекательным инструментом для решения международных разногласий, ведь они приводят к гораздо меньшим затратам и человеческим жертвам, в отличие от войны. В новейшей истории они применялись часто: в 1950-х гг. было отмечено 15 случаев введения санкций, в 1960-х гг. – 20 случаев, в 1970-х гг. – 37, в 1980-х гг. - 23 и более 50 случаев в 1990-х гг. В период с 1970 по 1998 гг. санкции в мире применялись 117 раз [16]. Большинство санкций объявлялись в одностороннем порядке Соединенными Штатами, но в последние годы в санкциях стали принимать более активное участие и страны Европы, хотя организаторами коалиций по введению санкций чаще всего по-прежнему выступают США. Необходимо отметить, что даже сама угроза санкций обусловливает элемент неопределенности в экономике, что подчас оказывается действеннее самих ограничений или эмбарго. И здесь следует адекватно реагировать на них, чтобы еще более не усугублять ситуацию и не изобретать «асимметричные» ответные меры. Российская экономика зависима от экспорта и импорта, поэтому серьезные ограничения в отношении отечественного ввоза/вывоза товаров и услуг могут существенно усилить стагнацию и углубить другие проблемы национального хозяйства. Отметим, что, не смотря на большой опыт применения экономических санкций в научной литературе не разработано единого подхода, методологии оценки влияния санкций на экономику стран-субъекта и стран-объекта санкций. Более того, смешение политических целей экономическими средствами затрудняет оценку эффективности санкций. Так, зарубежными исследователями Хуфбауером, Скоттом и Эллиотт разработано несколько параметров, оценивающих результат введения санкций. К ним относятся: индекс успеха. Определяется численным значением от 1 до 16, причем 16 является индексом максимальной эффективности в достижении субъектом поставленной политической цели; ущерб объекту (в % ВВП); ущерб субъекту (индекс). Экономический ущерб субъекту санкций определяется индексом в диапазоне от 1 до 4. 1 означает общую прибыль субъекта, 2 – незначительный эффект на его экономику, 3 – умеренные экономические потери, 4 – серьезные потери [14]. Специалисты аудиторско-консалтинговой компании ФБК И.А. Николаев, О.С. Точилкина, Т.Е. Марченко разработали методику оценки ущерба от санкций, в основе которой лежит выявление статистической зависимости ВВП от внешнего долга корпоративного сектора [48]. На сегодняшний день отечественные и зарубежные экономисты и политологи предпочитают оперировать количественными показателями при оценке влияния санкций на экономику России. К таким показателям относятся: изменение уровня ВВП; объем золотовалютных резервов (ЗВР); объемы и структура экспорта и импорта темпы роста экономики; размеры государственного долга; объемы прибыли предприятий и организаций; состояние банковского сектора и т.д. Иными словами, оценка влияния санкций на экономику России, в том числе и в её внешнеэкономической деятельности строится на стандартных макро- и микроэкономических показателях. Однако качественные характеристики состояния отечественной экономики в санкционный период отличатся некоторой расплывчатостью и субъективностью. Резюмируя различные оценки влияния санкций на нашу страну, выделим основные сферы этого влияния (рис. 25). Отметим, что выявленные параметры оказывают на экономику страны как прямое, так и косвенное воздействие. Так, например, на уровень занятости санкции оказывают косвенное влияние. В связи с секторальными санкциями и введением эмбарго на продукты питания были вынуждены закрываться или увольнять часть персонала мелкие транспортные и логистические предприятия. За первую половину 2015 года, согласно Росстату, реальная начисленная зарплата россиян сократилась на 8,5%, а стоимость минимального месячного набора продуктов питания в среднем по России на конец июня 2015 года стала на 14,3% больше, чем в начале года. С другой стороны, рост себестоимости в производстве продуктов питания и отсутствие конкуренции в виде импортной продукции существенно повлияло на качество продуктов питания. Производители переходят либо на более дешевое и менее качественное сырье либо уменьшают вес упаковок.  Рисунок 25. Сферы влияния санкций на экономику страны Также стоит отметить, что эффект от санкций в ряде отраслей промышленности может иметь более долгосрочный характер и проявиться через некоторое время. После инцидента с российским Су-24, сбитым турецкими военными, Президент Российской Федерации подписал указ «О мерах по обеспечению национальной безопасности Российской Федерации и защите граждан Российской Федерации от преступных и иных противоправных действий и о применении специальных экономических мер в отношении Турецкой Республики» [5]. Одна из мер: ввести запрет или ограничить ввоз на территорию РФ отдельных видов товаров, страной происхождения которых является Турция. В масштабах всей страны Турецкие товары занимают значительное место в импорте. Так, до недавнего времени Турция завозила в Россию более 360 тысяч тонн томатов. На долю турецких овощей приходилось 20% от общего объема поставок овощей в Россию. Поставки цитрусовых составляли 250 тысяч тонн. Также достаточно большую долю в импорте занимали и товары легкой промышленности (текстиль, изделия из кожи, предметы гигиены и т.д.) Всего импорт из Турции в 2014 году составил 4% в общем объеме импорта Российской Федерации [92]. Кроме того, Турция является излюбленным бюджетным местом отдыха россиян. Наиболее серьезные проблемы в экономических отношениях обеих стран возникнут из-за строительства экспортного газопровода «Турецкий поток», договоренность по строительству которого была достигнута в декабре 2014 г. Отметим, что для Дальнего Востока продовольственные и промышленные группы товаров занимают очень незначительную долю в структуре импорта (приблизительно 1%). Так, например, на Благовещенской таможне отмечают, что импорт турецких товаров в регион и без того невелик - за 2015 год через таможню было ввезено в страну 110 килограммов. Это 1,2 процента от общего объема товаров, декларируемых на границе. В 2014 году через Благовещенскую таможню вообще не ввозились товары из Турции [32]. Что касается Дальнего Востока в целом, то в импорте федерального округа доля турецких товаров также невелика. Так, за 10 месяцев 2015 года в округ завезено из Турции 13 тысяч тонн кур замороженных, 5,3 тысячи тонн апельсинов, мандаринов - 15,7 тысячи тонн, что составляет по 0,2% от общего объема грузооборота в регионе деятельности Дальневосточного таможенного управления. Два процента товарооборота составляет турецкая индейка замороженная (25 тонн) а также 7% - соль (268,5 тонны) [32]. Что касается туризма, то турецкое направление также не пользовалось большим спросом у жителей Дальнего Востока, которые из-за территориального расположения предпочитали отдыхать в странах Юго-Восточной Азии. За первые девять месяцев 2015 года Турцию, по данным турецкого министерства туризма, посетили 3,3 млн россиян. Из Приморского края в 2015 году статистика не выдает ни одного выехавшего туриста, однако в 2014-м и 2013-м их были сотни. Такие же показатели и по Египту. На фоне очередных санкций резко поднялись цены. За последние недели туры во Вьетнам и Таиланд подорожали на 20–30%, и, по оценкам экспертов, горящих туров уже не будет, т. к. поток туристов, предпочитавших Египет и Турцию, должен перераспределиться по другим направлениям [17]. Строительная отрасль Дальнего Востока также не очень пострадает из-за введения санкций против Турецкой Республики. Турецких строителей готов заменить Китай. Для оценки влияния санкций на внешнеэкономический комплекс страны и региона рассмотрим состояние и тенденции развития внешней торговли России. Исследование статистики внешнеторговой деятельности страны позволяет измерить эффективность работы различных учреждений и оценить политику государств в сфере ведения международной торговли и развития экономического сотрудничества. Россия занимает восьмое место в мире по объему экономики, она является наименее открытой и привлекательной как для импорта, так и для экспорта. Рассмотрим основные показатели внешнеэкономической деятельности, которые характерны для России. Данные показатели позволят нам дать качественную оценку России как участника мирохозяйственных связей, охарактеризовать ее конкурентоспособность на мировом рынке, а также установить характер отношений в сфере ВЭД. Для этого обратимся к данным статистики внешней торговли за 2011 - 2014 гг. Согласно данным Росстата и ФТС, за последние четыре года сальдо внешнеторгового баланса оставалось положительным. Это означает, что экспорт товаров и услуг преобладает над импортом (таблица 5). Таблица 5 – Динамика экспорта и импорта Российской Федерации в 2011 – 2014 гг., млрд долл. [92]

Как видно из таблицы 5, в 2013 г. внешнеторговый оборот вырос на 2,3% по сравнению с 2012 г., и на 2,4% по сравнению с 2011 г. Рост этого показателя происходил, в основном за счет роста экспорта товаров. Российская Федерация смогла выйти из экономического кризиса с минимальными потерями и стала наращивать объемы внешней торговли. В 2014 г. внешнеторговый оборот России составил 782,9 млрд долл. США и по сравнению с 2013 г. снизился на 7,0%. Со странами дальнего зарубежья внешнеторговый оборот составил 687,3 млрд долл. США, со странами СНГ – 95,6 млрд долл. США. Динамика экспорта и импорта Российской Федерации за исследуемый период представлена на рисунке 26.  Рисунок 26 – Динамика экспорта и импорта Российской Федерации в 2011 – 2014 гг., млрд долл. Превышение экспорта над импортом ведёт к положительному сальдо платёжного баланса. С одной стороны, положительное сальдо внешнеторгового баланса расценивается экономистами как хорошая тенденция: происходит пополнение валютных резервов, поддерживаются интересы отечественного производителя и т.д. Большую роль играет товарная структура экспорта и импорта. Если рассматривать структуру экспортных и импортных операций, то картина становится не такой радужной. Более 70% экспорта приходится на минеральное сырье (таблица 6). Таблица 6 – Товарная структура экспорта Российской Федерации в 2013 – 2014 гг., %

Примечание: в статью «топливно-энергетические товары» включены: уголь каменный, нефть и нефтепродукты, природный газ, жидке топливо. Как видно из данных таблицы 6, основой российского экспорта как в страны дальнего зарубежья, так и в страны СНГ составили топливно-энергетические товары. Товарная структура импорта Российской Федерации в 2013 – 2014 гг. представлена в таблице 7. Таблица 7 – Товарная структура импорта Российской Федерации в 2013 – 2014 гг., %

Как видно из данных таблицы 7, большую часть в структуре импорта занимают машины, оборудование и транспортные средства. Иными словами, производственные промышленные предприятия предпочитают закупать оборудование за рубежом, в частности в Европе и в Китае. Такое положение вещей объясняется экономией средств, поскольку собственные исследования и разработки требуют больших затрат, как материальных, так и временных. Об этом свидетельствует и данные статистики. Так, доля высокотехнологичных товаров в общем объеме импорта в 2014 г. составила 60%, тогда как экспортировано всего 8% [92]. Запуск иннограда Сколково пока не способствует улучшению ситуации. Рассчитаем коэффициент покрытия импорта экспортом и коэффициент международной конкурентоспособности (таблица 8). Таблица 8 – Значения коэффициента покрытия импорта экспортом коэффициента международной конкурентоспособности России и регионов Дальнего Востока в 2013 – 2014 гг.

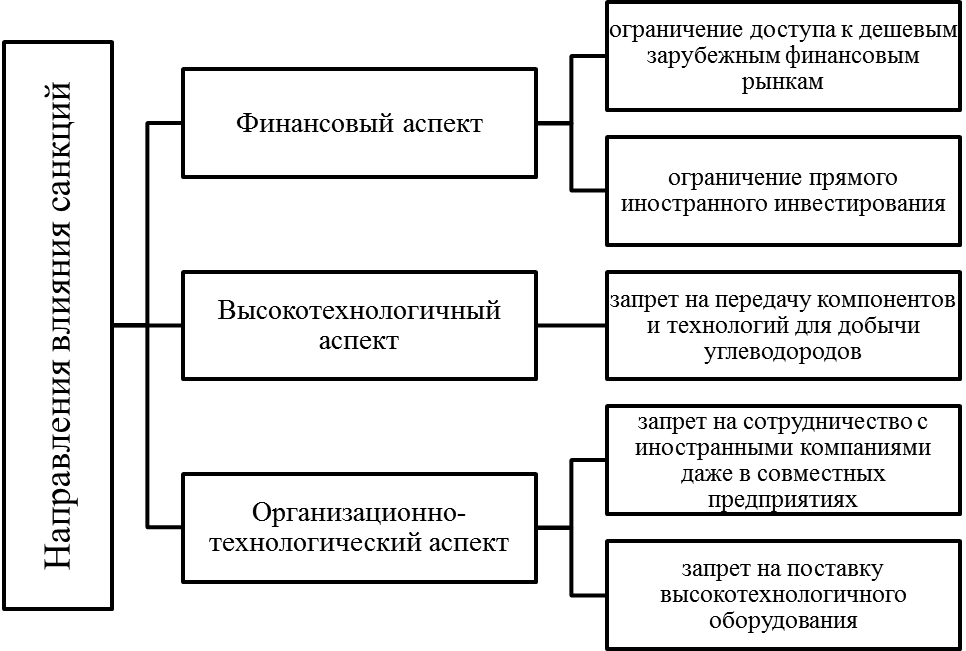

Как видно из расчетов таблицы 8, значимость экспорта для экономики России в 2014 г. возросла на 3,8% по сравнению с 2014 г. Регионы Дальнего Востока в гораздо большей степени экспортозависимы, о чем свидетельствует повышение данного коэффициента в 2014 г. (на 1,6% по сравнению с предыдущим периодом). Такое положение дел свидетельствует об относительной самообеспеченности регионов ДФО. Доля «чистого» экспорта в целом по России увеличилась на 4% по сравнению с 2013 г., в регионах ДФО – на 17,9% за тот же период. Однако, как показал анализ, проведенный во второй главе, товарную структуру экспорта (см. рис. 16) составляют вывоза сырья и непереработанной продукции добывающей промышленности в ситуации стагнации высокотехнологичного импорта. Это может свидетельствовать структурной деградации внешней торговли регионов ДФО. Из приведенной выше статистики следует, что Россия является экспортноориентированной страной, причем в структуре экспорта преобладает экспорт природных ресурсов различной степени переработки (сырья и полуфабрикатов). Негативной закономерностью для России является чрезмерная зависимость от импорта товаров первой необходимости – продовольствия, лекарств и медикаментов, одежды и обуви. Значительная доля в российском импорте приходится на продукцию машиностроения и технологии. Таким образом, настоящее положение России на мировом рынке, учитывая современные тенденции увеличения в структуре экспорта развитых стран наукоемкой продукции, явно не отвечает коренным национальным интересам страны. Внешняя торговля страны носит ярко выраженный сырьевой характер, свойственный развивающимся странам, причем эта специализация усиливается с каждым годом, что говорит об отрыве структуры и основных качественных параметров российского экспорта все в большей степени от современного направления развития мировой торговли. Как отмечают исследователи, в дальнейшем развитие внешнеэкономического сектора страны в целом будет осуществляться в принципиально новых условиях, поэтому внешние вызовы и внутренние ограничения требуют их учета при реализации намеченных планов правительства РФ в сфере экспортной политики и неизбежной корректировки этих планов [51, c. 29]. Дальний Восток в большей степени, чем какой-либо другой регион, отличается своей сырьевой направленностью во внешнеэкономической деятельности. В этой связи санкции оказали серьезное влияние на добывающий сектор экономики Дальнего Востока. Схематично направления этого влияния представлены на рисунке 27.  Рисунок 27 - Направленность влияния экономических санкций на развитие ВЭК Дальнего Востока Рассмотрим влияние выделенных аспектов секторальных экономических санкций на примере внешнеэкономического комплекса Дальнего Востока. 1. Финансовый аспект. Отсутствие доступа к дешевым зарубежным финансовым рынкам негативно повлияет на реализацию инвестиционных проектов в сфере поисков, разведки и разработки месторождений углеводородов, производства нефтепродуктов, машин и оборудования и т.д. Стратегия внешней политики напрямую зависит от степени притока иностранных инвестиций. Существенная доля инвестиций протекает через европейские оффшоры, как в Европу из России, так и наоборот. В случае уменьшения инвестиции со стороны США, в России возможны экономические потери в следующих отраслях: производство кокса и нефтепродуктов (около 12 % инвестиций США); производство машин и оборудования (28,1 % инвестиций США) [76]. Необходимо отметить, что экспортноориентированная модель невозможна без привлечения прямых иностранных инвестиций. Российских производителей несырьевых товаров, как правило, никто не ждет на зарубежных рынках. Приход иностранных инвесторов с проектами глубокой переработки российских ресурсов откроет окно возможностей, в том числе и для российских инвесторов. Помимо прямого эффекта, приход иностранных инвестиций создает стимулы для инвестиционной деятельности российских предприятий (в том же регионе). Иностранные предприятия могут влиять на инновационную деятельность российских предприятий через несколько каналов: усиление конкуренции заставляет отечественные предприятия использовать более продвинутые методы производства; отечественные предприятия могут копировать товары и услуги, которые производят иностранные предприятия, а также наблюдать методы работы иностранных предприятий и копировать их; отечественные предприятия становятся поставщиками товаров или услуг для иностранных предприятий и должны использовать новые технологии и методы управления, чтобы соответствовать требованиям и стандартам иностранных компаний; мобильность рабочей силы, т. е. переход уже обученных работников из иностранной компании в российскую, приводит к тому, что они переносят полученные знания и умения в отечественное производство. Основной интерес иностранных инвесторов на Дальнем Востоке сосредоточен на добыче полезных ископаемых. По данным 2011 года, на эту отрасль приходится 85 % всех прямых иностранных инвестиций (ПИИ) в регион, 69 % из которых направлено в топливодобывающую отрасль, в основном на реализацию нефтегазовых проектов в Сахалинской области. Только 2 % всех инвестиций в ДВФО идет в обрабатывающее производство, а инвестиции в оптовую и розничную торговлю, составляющие десятую часть всех иностранных инвестиций в РФ, в ДВФО практически отсутствуют. ПИИ на Дальнем Востоке сосредоточены в сфере добычи полезных ископаемых. Инвестиционный потенциал российского Дальнего Востока реализуется недостаточно. В 2013 году в экономику Дальнего Востока было вложено всего $2,4 млрд. прямых иностранных инвестиций и их доля в АТР при округлении равна 0%. Всего 2,5% ПИИ, пришедших в Российскую Федерацию, вложено на Дальнем Востоке [49]. Экономически безопасным может быть уровень иностранных инвестиций до 50% всех капиталовложений с учетом их страновой диверсификации. Таким образом, в абсолютном измерении среднегодовой объем привлекаемых иностранных инвестиций может достигнуть 15 млрд. долларов США. Темпы роста Дальнего Востока ориентированы на развитие экспорта. Перспективы создания производств, нацеленных на вывоз продукции за рубеж, являются основной мотивирующей силой для привлечения инвесторов на территории опережающего социально-экономического развития. Несмотря на политическую обстановку в отношениях с Западом все основные игроки АТР проявляют заинтересованность к инвестиционному сотрудничеству с Россией на Дальнем Востоке. Прежде всего, речь идет о ближайших соседях - Китай, Япония и Южная Корея. Также перспективно сотрудничество с Сингапуром, Индией, Австралией, Канадой. Кризис вокруг Украины оказал незначительное влияние на общую ситуацию в Азиатско-Тихоокеанском регионе, хотя Соединенными Штатами предпринимались значительные усилия для того, чтобы пристегнуть своих азиатских союзников к общей линии давления на Россию. В свою очередь, деятельность Минвостокразвития и институтов международного сотрудничества со странами АТР (см. табл. 3), проведение различного рода саммитов, форумов, двусторонних встреч и конференций принесли свои плоды. Так, по в 2014 году на Дальнем Востоке отмечен значительный прирост иностранных инвестиций. Этот показатель один из самых высоких по стране, за первый квартал 2015 года он вырос на 10,4%. Об этом сообщил глава Минвостокразвития А. Галушка в рамках итоговой коллегии министерства в Москве [46]. Основными инвесторами стали японские, сингапурские и китайские компании. Например, японская компания JGC и сингапурско-китайская Baoli Bitumina приступили к строительству своих предприятий на территории Хабаровского края. В 2014 г. был решен целый ряд важных задач: созданы закон о территориях опережающего развития и механизм поддержки инвестиционных проектов; началось привлечение компаний-резидентов ТОСЭР. Таким образом, финансовый аспект санкционной политики западных стран оказывает опосредованное влияние на внешнеэкономический комплекс Дальнего Востока. С одной стороны, создаются определенные трудности для работы банковского сектора на Дальнем Востоке, уменьшается доля европейских компаний в структуре ПИИ. С другой, появляются новые возможности и создаются реальные механизмы по расширению географии ПИИ за счет стран Юго-Восточной Азии, прежде всего, входящих в АСЕАН. Каких-то ощутимых санкций в отношении России они не вводили, а в отношении Дальнего Востока демонстрируют устойчивый интерес. Бесспорные экономические лидеры региона – Сингапур, Малайзия, Вьетнам, Таиланд, Индонезия – давние партнёры России, связи с которыми пусть и не настолько насыщены в торгово-экономическом и инвестиционном планах, однако имеют огромный потенциал развития. К слову, товарооборот ДВФО со странами АСЕАН в 2013 году составил порядка 600 млн. долл., из которых половина приходится на Вьетнам и Сингапур [24]. Отметим, что правительственные инициативы по развитию Дальнего Востока и Забайкалья, а также меры, предпринимаемые на уровне субъектов Федерации, всячески приветствуют участие иностранных партнёров. 2. Технологический аспект. Формально санкции в области ТЭК направлены на запрет передачи компонентов и технологий для высокотехнологичной добычи – на шельфовых проектах и для разработки трудноизвлекаемых запасов. Этот аспект чрезвычайно актуален для Дальнего Востока, поскольку под понятие «трудноизвлекаемые запасы» попадает разработка карбонатных отложений преображенского, усть-кутского, ербогаченского, осинского горизонтов Непско-Ботуобинского района, с которыми связаны основные приросты предварительно оцененных запасов в Дальневосточном регионе [75]. С другой стороны, западные санкции во многом ударили и по своим же компаниям. Так, в сентябре 2014 года российский гигант «Роснефть» и американская нефтяная компания ExxonMobil объявили об открытии гигантского нового месторождения в Карском море к северо-востоку от Мурманска. Это арктическое месторождение с площадью бурения размером с Москву, содержит около девяти миллиардов баррелей сырой нефти. По сегодняшним ценам она могла бы стоить 43 триллиона долларов, или 43 годовых дохода такой страны, как Австралия. Соединенные Штаты Америки ввели запрет на экономическое сотрудничество с Россией, который вынудил компанию прервать свои партнерские отношения с «Роснефтью». ExxonMobil пришлось выйти из проекта после окончания наиболее сложных и трудоемких работ по его осуществлению [77]. Минвостокразвития России провело работу по инвентаризации инвестиционных проектов региона. По итогам этой работы были расставлены приоритеты в проектах с точки зрения влияния на социально-экономическое развитие Дальнего Востока. Выбрано 32 инвестиционных проекта в различных секторах экономики, наиболее значимых для Дальневосточного региона. Практика реализации проектов и процессов взаимодействия инициаторов проектов-инвесторов с органами государственной власти на федеральном и региональном уровне, с государственными инфраструктурными компаниями показывает, что на Дальнем Востоке есть целый ряд неурегулированных вопросов. В связи с этим необходима государственная поддержка, постоянная работа по мониторингу и сопровождению реализации таких проектов. Одной из ключевых проблем реализации инвестиционных проектов на Дальнем Востоке является отсутствие необходимых объектов инженерной, транспортной, социальной инфраструктуры. Эта проблема характерна для многих российских регионов. Но для Дальнего Востока она особенно актуальна в связи с масштабами территории, природно-климатическими условиями, существенно меньшей обеспеченностью объектами инфраструктуры по сравнению с остальной частью России. При этом отсутствует прозрачный и доступный для инвесторов механизм решения проблемы обеспечения необходимой инфраструктурой. Таким образом, данный фактор оказывает непосредственное влияние на развитие ВЭК региона. Невозможность передачи технологий способствует сворачиванию многих проектов по разработке месторождений, что, в конечном итоге, сказывается на объемах добычи полезных ископаемых и, соответственно, объемах экспорта. Ограничение доступа к некоторым ключевым технологиям в нефтедобыче и оборонной промышленности в перспективе ведет к технологическому отставанию в этих секторах [61]. 3. Организационно-технологический аспект. Поскольку под санкции попали практически все основные российские нефтегазовые компании (ОАО «ЛУКОЙЛ», ОАО «Роснефть» и ОАО «Газпром нефть», ОАО «АК «Транснефть»), то международные корпорации не могут сотрудничать как собственно с компаниями, попавшими под санкции, так и в совместных проектах. В результате сворачивается деятельность практически всех зарубежных крупных нефтесервисных игроков на российском рынке, влияние которых на эту отрасль было доминирующим и определяющим. В результате освободившуюся нишу еще предстоит заполнить. Само по себе создание нового государственного монополиста – Росгеологии позволит сконцентрировать финансовые и технологические ресурсы, но, по сути, является явно недостаточным средством решения этого вопроса. В условиях введения санкций инвестиционные проекты компаний на Дальнем Востоке России будут корректироваться, прежде всего, в сторону сокращения проведения объемов геологоразведочных работ и, соответственно, их финансирования, что самым негативным образом может сказаться на добывающих возможностях региона после 2020 г. Вторым аспектом является необходимость замещения поставок нефтяного оборудования, поступающего из европейских стран и США, прежде всего собственным оборудованием. Отметим, что на сегодняшний день существует два подхода к проблеме производства нефтегазового оборудования в России. Так, одни специалисты утверждают, что отечественные производители часто проигрывают зарубежным конкурентам по цене, срокам изготовления и качеству машин, поэтому на российском рынке нефтегазового бурового оборудования поставки из-за рубежа составляют почти 70%. Остро стоит проблема отсутствия производства отдельных видов высокотехнологичных комплектующих. Продукция отечественного нефтегазового машиностроения, созданного практически «с нуля», пока демонстрирует невысокое качество оборудования и его низкую конкурентоспособность [31]. Однако есть мнение, что отечественное оборудование для нефтегазовых компаний практически не уступает своим западным аналогам. Так, Президент Союза производителей нефтегазового оборудования А.В. Романихин отмечает, что нужна грамотная государственная политика в отношении отрасли нефтегазового машиностроения: «Основная задача сегодня - чтобы крупные проекты, реализуемые в нефтегазовом комплексе нашими естественными монополиями, были ориентированы на отечественное, а не иностранное оборудование» [57]. Это также окажет значительное влияние на реализацию новых нефтегазовых проектов на востоке России. Таким образом, данный фактор прямо влияет на развитие ВЭК региона. Кроме того, стагнация в экономике и, особенно в промышленном секторе РФ ведет к сокращению экспортного производства, прежде всего, несырьевой продукции. Новые экспертные и даже официальные прогнозы прямо указывают на возможное сокращение стоимости вывоза из страны в ближайшей перспективе, в том числе из-за падения цен на нефть. Подводя итоги, можно отметить, что санкции оказывают серьезное влияние на развитие внешнеэкономического комплекса дальневосточного региона. В основном, дело касается крупных инвестиционных проектов, связанных с добычей газа и нефти. Кроме того, финансовые ограничения, наложенные странами Запада, создают определенные сложности в финансировании проектов других отраслей (строительство, производство оборудования и т.д.). Вместе с тем, появляется возможность еще более тесного сотрудничества с пограничными странами ДВФО – Китаем, Кореей, Японией и др. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||