Персональные продажи в страховании. Курсовая работа (2). 1. 2Технология реализации персональных продаж этапы и их содержание

Скачать 0.58 Mb. Скачать 0.58 Mb.

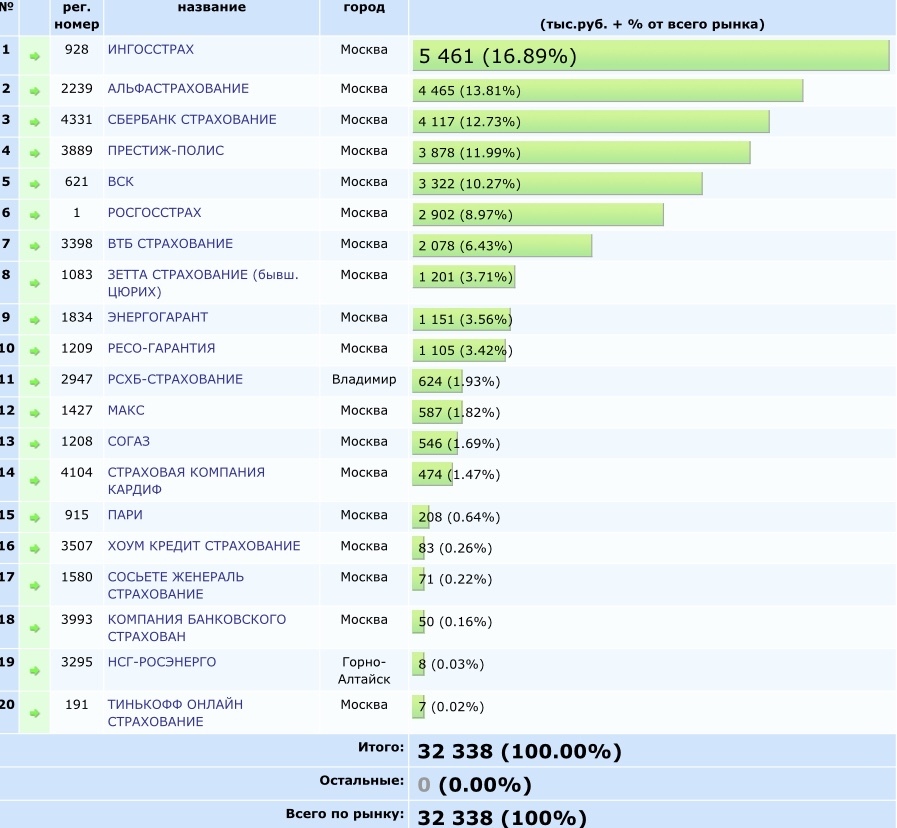

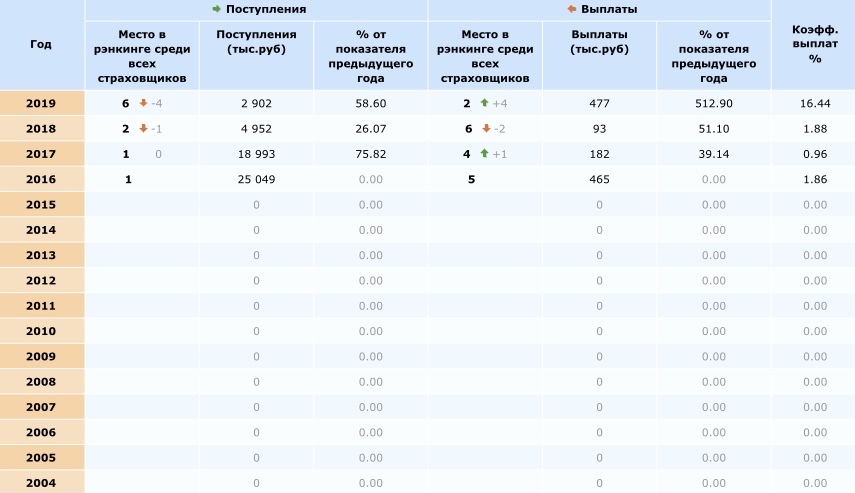

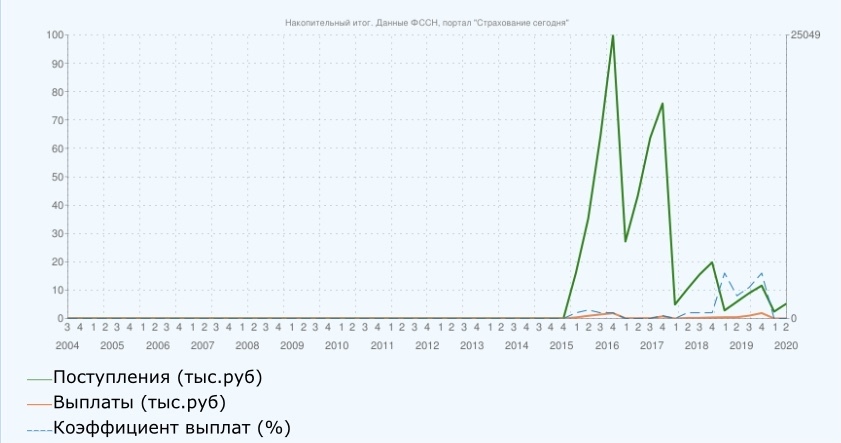

|

(1) (1)где Пкач i общ – общий показатель качества страхового обслуживания по i-му виду страхования; Ni – частный показатель качества по i-му виду страхования; Совокупный показатель качества страхового обслуживания : Пкачсов=  (2) (2)где Пкачсов – совокупный показатель качества страхового обслуживания ;  – общий показатель качества страхового обслуживания по i-му виду страхования. – общий показатель качества страхового обслуживания по i-му виду страхования.Осуществляя необходимые расчеты, следует учитывать, что совокупный показатель качества страхового обслуживания у страховой организации, тем выше и качество предоставляемых ею страховых услуг и страховых продуктов. Наоборот, чем ниже совокупный показатель качества страхового обслуживания, тем ниже качество предоставляемых страховых услуг и страховых продуктов. Отрицательное значение совокупного показателя качества говорит о том, что страховое обслуживание организации являются некачественным. Положительная динамика совокупного показателя качества страхового обслуживания характеризует повышение его качества в страховой организации за рассматриваемый период, напротив, отрицательная динамика – снижение качества страхового обслуживания.[11] С помощью предлагаемой системы показателей качества страхового обслуживания можно также выявить какой вид или виды страхового обслуживания в страховой организации приводят к снижению общего и совокупного показателей качества, что дает руководству страховой организации четкие представления о приоритетах в повышении качества страхового обслуживания и выявлении «узких мест». Следует отметить, что разработанные показатели качества не имеют каких-либо ограничений в своих значениях. Значения показателей могут находиться в интервале от -∞ до +∞. Кроме этого нет и стандартного показателя качества страхового обслуживания, это связано с убеждением авторов в том, что стандарты качества обслуживания не приводят к качественному обслуживанию.[2] 2 Анализ технологии персональных продаж в страховании гражданской ответственности владельцев жилья перед третьими лицами, реализуемой в СПАО СК «Ингосстрах» 2.1 Обзор рынка страхования гражданской ответственности владельцев жилья перед третьими лицами в Пензенской области в 2019 году Страхование является неотъемлемой частью государственного финансового рынка в целом и регионов в частности. Каждый субъект Федерации индивидуален по множеству параметров, характеризующих его промышленную, сельскохозяйственную, финансовую, социально-экономическую и прочие составляющие. Основные страховые компании, которые успешно развиваются в настоящее время в Пензенской области по страхованию гражданской ответственности владельцев жилья перед третьими лицами. Данные представлены на рисунке 4.  Рисунок 4 – Крупные страховые компании Пензенской области, оказывающие услуги по страхованию гражданской ответственности за 2019 Рисунок 4 – Крупные страховые компании Пензенской области, оказывающие услуги по страхованию гражданской ответственности за 2019На рисунке 4 видно, что на региональном рынке лидирующие позиции по страхованию гражданской ответственности находятся у компании СПАО СК «Ингосстрах». Поступления компании «Ингосстрах» : 2012 год – 263 тыс. руб. 2013 год – 442 тыс. руб. 2014 год – 364 тыс. руб. 2015 год – 584 тыс. руб. 2016 год –8 035 тыс. руб. 2017 год – 3 420 тыс. руб. 2018 год – 3 615 тыс. руб. В 2019 году составили 5 461 тыс. руб. Что больше на 1846 тыс.руб. по сравнению с предыдущим годом. % от показателя предыдущего года составляет 151.07%. Компания занимает 1 место в рэнкинге среди всех страховщиков, что выше на 3 места, чем в 2018 году. Выплаты компании «Ингосстрах» составили : 2012 год – 39 тыс. руб. 2013 год – 42 тыс. руб. 2014 год – 5 тыс. руб. 2015 год – 100 тыс. руб. 2016 год – 81 тыс. руб. 2017 год – 18 тыс. руб. 2018 год – 61 тыс. руб. В 2019 году страховых случаев не было, выплаты составили 0 тыс. руб. % от показателя предыдущего года составляет 0.00%. Компания занимает 2 место в рэнкинге среди всех страховщиков.( рис. 5)[17]   Рисунок 5 – Накопительный итог компании «Ингосстрах» 2.2 Программы страхования гражданской ответственности владельцев жилья перед третьими лицами, реализуемые в СПАО СК «Ингосстрах» Страхование гражданской ответственности – это возможность застраховать вашу гражданскую ответственность перед лицами, которым может быть причинен вред по вашей вине при эксплуатации вашего имущества. Страхованием покрывается гражданская ответственность, связанная с причинением вреда жизни, здоровью и/или имуществу третьих лиц, в результате случаев, непреднамеренно возникших по вине лица, ответственность которого застрахована. Для того чтобы застраховать гражданскую ответственность, не обязательно быть собственником квартиры, расположенной на территории страхования, либо иметь регистрацию/проживать по данному адресу. Для страхования гражданской ответственности квартиры не требуется проведения ее осмотра.[13] К настоящему времени «Ингосстрах» вырос в солидную компанию с разветвленной региональной сетью. Сегодня это крупнейшая страховая компания федерального уровня и один из лидеров отечественного страхового рынка как по объему страховой премии и сумме выплаченного страхового возмещения, так и по основным балансовым показателям.[12] Сегодня «Ингосстрах» успешно функционирует в форме СПАО – страховое публичное акционерное общество, и являет собой ведущую страховую организацию России, относящихся к категории системообразующих российских страховых компаний. «Ингосстрах» предоставляет полный спектр страховых услуг. Компания имеет лицензии на осуществление всех видов страхования, предусмотренных Законом РФ «Об организации страхового дела в Российской Федерации», а также на перестрахование.[1] В компании существует несколько программ страхования гражданской ответственности. [14] Полис «Экспресс – ГО». Особенности продукта «Экспресс – ГО» от компании Ингосстрах: – страховое возмещение выплачивается как при причинении как материального, так и физического вреда третьим лицам; – возможность расширения страхового покрытия на страховые случаи, связанные с ремонтными работами, перепланировкой / переоборудованием / реконструктивными работами; – отсутствие необходимости в предоставлении документов на проведение работ по перепланировке / переоборудованию / реконструкции помещений; – ответственность при аренде помещений застрахована по умолчанию. Объект страхования: Имущественные интересы застрахованных лиц, связанные с их обязанностью в порядке, установленном гражданским законодательством, возместить вред, причиненный жизни, здоровью или имуществу третьих лиц (потерпевших) при владении, использовании или распоряжении квартирой, расположенной по адресу территории страхования, относящейся к жилому фонду и не используемой в коммерческих целях (аренда объекта недвижимости физическим лицом в целях проживания не признается коммерческим использованием). Договор страхования считается заключенным в пользу третьих лиц, которым может быть причинен вред застрахованным(-ми) лицом(-ами) при владении, использовании или распоряжении имуществом, расположенным по адресу территории страхования. Полис «ГО + Отделка». Особенности продукта: – страховое возмещение выплачивается третьим лицам (в данном случае соседям) при затоплении; – страховое возмещение может выплачиваться не одной квартире, а двум либо трём (прописано в договоре страхования), чтоб непосредственно влияет на стоимость полиса; – страхуется отделка в квартире застрахованного лица; – страхование суммы ремонта квартиры застрахованного лица. Объект страхования: Имущественные интересы застрахованных лиц, связанные с их обязанностью в порядке, установленном гражданским законодательством, возместить вред, причиненный жизни, здоровью или имуществу третьих лиц (потерпевших), в следствие затопления, расположенной по адресу территории страхования, относящейся к жилому фонду и не используемой в коммерческих целях (аренда объекта недвижимости физическим лицом в целях проживания не признается коммерческим использованием). Договор страхования считается заключенным в пользу третьих лиц, которым может быть причинен вред застрахованным(-ми) лицом(-ами) при владении, использовании или распоряжении имуществом, расположенным по адресу территории страхования. Классический полис страхования «Стандартный риск». Особенности продукта: данный полис защищает от причинения вреда жизни, здоровью и/или имуществу третьих лиц в результате случаев, непреднамеренно возникших по вине лица, ответственность которого застрахована. И, последний продукт страхования гражданской ответственности от «Ингосстраха» - полис «Платинум», который включает в себя весь перечень всевозможных рисков пред третьими лицами, прописанных в договоре страхования. Таким образом, для клиента страховой компании СПАО «Ингосстрах» реализуется несколько программ страхования гражданской ответственности владельцев жилья перед третьими лицами, которые он вправе выбрать в зависимости от своих потребностей. Пример оформления договора страхования гражданской ответственности владельцев жилья перед третьими лицами СПАО «Ингосстрах» представлен в Приложении В.[12] 2.3 Особенности реализации технологии персональных продаж в СПАО СК «Ингосстрах» Выделяют 7 этапов реализации технологии персональных продаж в СПАО СК «Ингосстрах» . 1 этап. Определение клиента[3] Определяющими показателями в СПАО СК «Ингосстрах» являются: 1) Коэффициент оттока – насколько эффективно компания удерживает клиентов или как быстро их теряет. Если бизнес нуждается в лояльных клиентах, то без мониторинга этого показателя вы не поймете, когда весь маркетинг и продажи будут работать только на новых клиентов, не заботясь об удержании текущих. 2)Средний доход с клиента – сколько один клиент, в среднем, приносит денег в компанию за период. 3) Стоимость привлечения клиента – сколько стоит привлечение одного фактического клиента в бизнес. 4)Срок окупаемости затрат на привлечение – сколько времени уходит на то, чтобы привлечение клиента окупилось. Срок жизни клиента – как долго, в среднем, клиенты остаются с компанией. Можно переводить в дни, месяцы или годы, кому как удобно и понятно. 2 этап. Определение условий входа на рынок[6] В 2019 году компания «Ингосстрах» успешно провела комплекс маркетинговых мероприятий по стимулированию сбыта новых и существующих продуктов страхования, укреплению репутации компании, улучшению обслуживания клиентов и расширению партнерского взаимодействия. Чтобы разработать рекомендации по дальнейшему развитию системы взаимодействия со страхователями, СПАО «Ингосстрах» провел ряд исследований по изучению качества сервиса, используя метод «Таинственный покупатель». На сайте компании были организованы опросы посетителей на различные темы, включая оценку уровня удовлетворенности и лояльности клиентов, их заинтересованности в дополнительных страховых услугах. Теперь через сайт СПАО «Ингосстрах» можно оплачивать взносы по договорам Автокаско, страхования имущества физических лиц, ипотечного страхования, страхования от несчастного случая. Компания усовершенствовала процесс регистрации в личном кабинете, в результате количество его пользователей выросло в несколько раз. Благодаря нововведениям стало проще как приобрести страховую защиту, так и впоследствии урегулировать убыток. [15] На сайте СПАО «Ингосстрах» пользуется успехом появившаяся в минувшем году функция сохранения в смартфоны полисов в формате Passbook и PassWallet. Это обеспечивает клиентам доступ к нужной информации по страховому договору в любое время. 3 этап. База данных потенциальных клиентов[12] В «Ингосстрах» есть база данных по владельцам застрахованных квартир. Очевидно, что обладателям данных полисов можно предложить такой страховой продукт как страхование гражданской ответственности перед соседями. Тогда технология укрупненно будет включать в себя следующие шаги: 1. «Загрузка» базы данных по владельцам полисов страхования квартир в контакт-центр. 2. Обучение сотрудников контакт-центра продажам продукта по страхованию гражданской ответственности. 3. Обзвон клиентов по базе данных с предложением кросс-продукта. 4. Заключение договора страхования и доставку полиса страхователю. 4 этап. Деление территорий агентов Избежать хаотичного непроизводительного охвата рынка возможно лишь принудительным разграничением зон действия агентов. Хорошо зарекомендовали себя два метода: деление по географическим территориям и деление по отраслям. Первый эффективен для « конвейерной» обработки целевого сегмента, второй приспособлен более под «эксклюзивный» вариант. Способы могут применяться одновременно, если компании реализует сразу две стратегии продвижения; в этом случае, выделенные отрасли исключаются из территориального списка «конвейерного» агента. 5 этап. Функциональная организация прямых продаж [4] Органами управления СПАО «Ингосстрах» являются общее собрание акционеров, Совет директоров, Генеральный директор и Правление. Генеральный директор «Ингосстраха» является единоличным исполнительным органом компании, подотчетным общему собранию акционеров и Совету директоров. Он осуществляет оперативное руководство деятельностью «Ингосстраха», а также контролирует ряд ключевых проектов стратегического характера. Генеральный директор является председателем Правления компании. Совет директоров осуществляет общее руководство деятельностью компании, определяя приоритетные направления работы. Совет директоров проводит заседания по мере необходимости, но не реже одного раза в месяц. В состав Совета директоров входят девять членов, избираемых общим собранием акционеров. В частности, совет директоров определяет приоритетные направления деятельности компании, осуществляет контрольную функцию за деятельностью компании. Правление – коллегиальный исполнительный орган «Ингосстраха», который руководит текущей деятельностью компании. Правление «Ингосстраха» избирается Советом директоров в количестве не менее пяти человек. Общее собрание акционеров является высшим органом управления «Ингосстраха», определяющим стратегию и основные направления развития компании. Годовое общее собрание акционеров проводится один раз в год не ранее, чем через два, и не позднее, чем через шесть месяцев после окончания финансового года.( рис. 6)  Рисунок 6 – Функциональная структура СПАО «Ингосстрах» 6 этап. Принципы материального стимулирования[10] Компания СПАО «Ингосстрах» использует оплату труда как важнейшее средство стимулирования добросовестной работы. Индивидуальные заработки работников компании определяются их личным трудовым вкладом, качеством труда, результатами производственно-хозяйственной деятельности компании и максимальным размером не ограничиваются. В качестве базы используется тарифная система оплаты труда. Премирование работников осуществляется каждый месяц и имеет своей целью поощрение за качественное и своевременное выполнение трудовых обязанностей, инициативности и предприимчивости в труде. Оплата труда не ограничивается рамками заработанных коллективом средств. Контрактные оклады руководителям и специалистам в течение года пересматриваются, т.е. могут быть увеличены или уменьшены. Повышения квалификации и переподготовки персонала, а затем совершаются кадровые перестановки. Исходя из принципа «кадры решают все», руководство постоянно демонстрирует работу по удовлетворению требований и ожиданий персонала предприятия показывая перспективу продвижения по службе наделяя наиболее перспективных сотрудников дополнительными полномочиями, предоставляя всем равные стартовые возможности. Активно поощряется участие служащих предприятия в принятии управленческих решений методом проведения общих и дифференцированных собраний, созданием специальных рабочих групп, ориентированных на решение четко поставленных задач и достижений определенных целей. При этом большое внимание уделяется подготовке и образованию персонала, заключаются договора с различными учебными заведениями, выделяются беспроцентные ссуды на несколько лет. [16] 7 этап. Рыночный эксперимент На данном этапе «Ингосстрах» осуществляет кадровый подбор. Проводятся еженедельные собрания агентов с участием менеджером смежных подразделений. Также на собраниях проводятся промежуточные итоги, озвучиваются проблемы внутрифирменных взаимодействий, описывается успешная рыночная тактика. Результатом эксперимента может стать существенная коррекция первоначальных планов в части норм обслуживания агентов, объемов и способов регистрации информации, методик подхода к клиенту, процедур внутрифирменных взаимодействий, критериев кадрового подбора, принципов обучения. [10] 2.4 Оценка эффективности реализации технологии персональных продаж в страховании гражданской ответственности владельцев жилья перед третьими лицами, реализуемой в СПАО СК «Ингогосстрах», и мероприятия по ее совершенствованию. Совокупный показатель качества по видам страхования произведен на основе данных таблицы4. Анализируемые страховые продукты СПАО «Ингосстрах» : – Базовый период : 1) Страхование ответственности 2) ДМС 3) ОСАГО – Отчетный период : 1) Страхование квартиры 2) ОМС 3) КАСКО Таблица 3 – Значение показателей в базовом и отчетном периодах

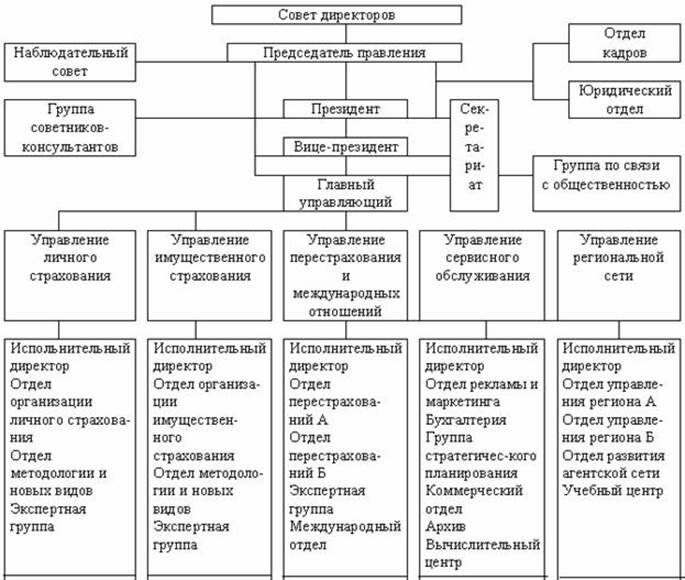

Совокупный показатель: сумма общих показателей = общий показатель. Базовый период: 1) –1 +4 –1 – 22 – 4 +2 +86 +1 +4 = 69 2) – 1 +3 –13 –8 + 1 + 90 + 1 +4 = 77 3) – 3 + 5 – 16 – 23 + 4 + 91 + 1 +4 = 63 Отчетный период: 1) –2 +6 –20 –13 +2 +88 +4 +1 = 66 2) – 1 +3 +1 –15 +3 +1 +94 +4 = 90 3) –2 +1 –15 –23 +4 +95 +4 +2 = 66 Совокупный показатель базовый период: 69 + 77 + 63 = 209 Отчетный период: 66 + 90 + 66 = 222 Качество страхового обслуживания компании в базовом периоде было 209, а в отчетном периоде – 222, следовательно оно увеличилось в отчетном периоде на 12. Совокупный показатель имеет положительное значение. Положительное значение характеризует высокое качество страхового обслуживания. Расчет показателей качества страхового обслуживания велся по методике ,предложенной в пункте 1.3 . ЗАКЛЮЧЕНИЕ Целью данной работы являлось исследование процесса страхования гражданской ответственности владельцев жилья перед третьими лицами, анализ технологии персональных продаж в страховании гражданской ответственности владельцев жилья перед третьими лицами, реализуемой в СПАО СК «Ингосстрах», и предложение мероприятий по совершенствованию технологии персональных продаж в страховании гражданской ответственности владельцев жилья перед третьими лицами. В ходе изучения цели были поставлены и решены следующие задачи: – исследованы особенности отрасли страхования гражданской ответственности владельцев жилья перед третьими лицами. Страхование гражданской ответственности перед соседями – страхование имущественной ответственности владельца квартиры перед третьими лицами на случай причинения вреда последним при эксплуатации квартиры., При страховании гражданской ответственности владельца квартиры страхуется не квартира, а ответственность владельца либо иного заинтересованного лица, иными словами при наступлении страхового случая право требовать страховую выплату есть у пострадавшего соседа, но не у владельца, застраховавшего свою ответственность. – Рассмотрена технология реализации персональных продаж, а также этапы и их содержание. Технология продаж – это упорядоченная и последовательная совокупность действий для осуществления продажи. Существует 4 этапа : – Принятие решения относительно выбора – Принятие решения о стратегии персональной продажи – Информационная разведка – Разработка схемы разговора – Изучена методика оценки эффективности реализации технологии персональных продаж. Для оценки эффективности технологии персональных продаж в страховании предлагается использовать систему частных показателей качества страхового обслуживания. – Исследован рынок страхования гражданской ответственности владельцев жилья перед третьими лицами в Пензенской области. В Пензенской области страхования гражданской ответственности владельцев жилья перед третьими лицами представлено в 20 страховых компаниях. По итогам на 2019 год поступления составляют 32 338 тыс. руб. Среди лидеров в 2019 году стала компания « Ингосстрах», ее поступления составили 5 461 тыс. руб. – Рассмотрены программы страхования гражданской ответственности владельцев жилья перед третьими лицами. В компании существует несколько программ страхования гражданской ответственности. Это: Полис «Экспресс – ГО» , полис «ГО + Отделка» , классический полис страхования «Стандартный риск» , полис «Платинум». Таким образом, для клиента страховой компании СПАО «Ингосстрах» реализуется несколько программ страхования гражданской ответственности владельцев жилья перед третьими лицами, которые он вправе выбрать в зависимости от своих потребностей. – Выявлены особенности реализации технологии персональных продаж в страховании гражданской ответственности владельцев жилья перед третьими лицами. Выделяют 7 этапов реализации технологии персональных продаж в СПАО СК «Ингосстрах»: 1 этап. Определение клиента 2 этап. Определение условий входа на рынок 3 этап. База данных потенциальных клиентов 4 этап. Деление территорий агентов 5 этап. Функциональная организация прямых продаж 6 этап. Принципы материального стимулирования 7 этап. Рыночный эксперимент. – рассчитана эффективность реализации технологии персональных продаж в страховании гражданской ответственности владельцев жилья перед третьими лицами , реализуемой в СПАО СК «Ингосстрах. Качество страхового обслуживания компании в базовом периоде было 209, а в отчетном периоде – 222, следовательно оно увеличилось в отчетном периоде на 12. Совокупный показатель имеет положительное значение. Положительное значение характеризует высокое качество страхового обслуживания. Таким образом, поставленные цели достигнуты, задачи решены. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 1. Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 N 4015-1 (последняя редакция) // СПС КонсультантПлюс. 2. Акимова, Е.Е. Лучший учебник по продажам / Е.Е. Акимова. М.: СПб: Речь, 2010. – 253 c. 3. Дашков, Л. Коммерция и технология торговли / Л. Дашков, В. Памбухчиянц. – М.: Дашков и К, 2016. – 596 c. 4. Джоббер, Д. Продажи и управление продажами / Д. Джоббер, Дж. Ланкастер. – М.: Юнити-Дана, 2015. – 622 c. 5. Кузнецова, Т.В. Делопроизводство. Организация и технологии документационного обеспечения управления / Т.В. Кузнецова, Л.В. Санкина, Т.А. Быкова, и др. – М.: Юнити-Дана, 2015. –359 c. 6. Лежен Искусство успешных продаж / Лежен, Ж. Эрих. – М.: ФАИР-Пресс, 2016. – 352 c. 7. Петров, В.А. Программно целевая организация производства и оперативного управления в условиях групповой технологии и гибких автоматизированных производств / В.А. Петров, А.Н. Масленников. – М.: Лениздат, 2015. – 176 c. 8. Рыбкин, Иван Кросселлинг в страховании. Новейшие технологии продаж / Иван Рыбкин , Эдуард Падар. – М.: Институт общегуманитарных исследований, 2017. – 208 c. 9. Теплухин Мастер-класс эффективных продаж / Теплухин, Аркадий. – М.: АСТ, 2018. – 256 c. 10. Информационное агенство «Пенза-пресс» [Электронный ресурс]. –Режим доступа: http://www.penza-press.ru/ – (21.11.2020) 11. Обзор российского рынка страхования за 2019 г. [Электронный ресурс]. – Режим доступа: 12. Официальный сайт «Ингосстрах» [Электронный ресурс]. – Режим доступа: https://www.ingos.ru – (23.11.2020) 13. Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. – Режим доступа: http://www.gks.ru – (23.11.2020) 14. Пензенский Бизнес-журнал [Электронный ресурс]. – Режим доступа: http://b-mag.ru/penza/ – (22.11.2020) 15. Рейтинговое агентство «Эксперт РА» [Электронный ресурс]. – Режим доступа: http://www.raexpert.ru/ratings/ – (21.11.2020) 16. Рейтинг страховых компаний Пензенской области » [Электронный ресурс]. – Режим доступа: https://penza.vbr.ru/strahovanie/rating/ – (21.11.2020) 17. Страхование сегодня [Электронный ресурс] – Режим доступа: https://www.insur-info.ru/ – (18.10.2020) 18. Студопедия [Электронный ресурс] – Режим доступа: https://studopedia.ru/ (18.10.2020) ПРИЛОЖЕНИЕ А Частные показатели качества страхового обслуживания

ПРИЛОЖЕНИЕ Б Коррективы частных показателей качества страхового обслуживания

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||