1.5 Анализ платежеспососбности предприятия на основе показателей. 1. 5 анализ платежеспососбности предприятия на основе показателей ликвидности баланса

Скачать 126.99 Kb. Скачать 126.99 Kb.

|

|

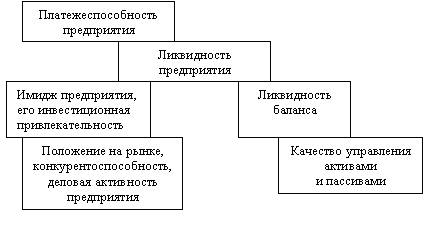

Изм. Лист № докум. Подпись Дата Лист ДП.38.02.01.31.12.ПЗ 1.5 АНАЛИЗ ПЛАТЕЖЕСПОСОСБНОСТИ ПРЕДПРИЯТИЯ НА ОСНОВЕ ПОКАЗАТЕЛЕЙ ЛИКВИДНОСТИ БАЛАНСА Одним из показателей, характеризующих финансовое положение организации, является платежеспособность — возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность – это способность предприятия расплачиваться по собственным обязательствам в полном объёме в установленные сроки. Если финансовое состояние предприятия является стабильным, то оно платёжеспособно устойчиво, при плохом финансовом состоянии – полностью или частично неплатежеспособно. Даже при наличии активов у предприятия, они не всегда могут быть реализованы в короткие сроки для получения наличных денег для исполнения обязательств, это определяет ликвидность активов. Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется время для инкассации определенного актива, тем выше его ликвидность. Ликвидность баланса — возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства. Понятия платежеспособности и ликвидности очень близки. От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но при этом иметь неблагоприятные возможности в будущем, и наоборот. В экономической литературе различают понятия ликвидности совокупных активов как возможность их быстрой реализации при банкротстве и самоликвидации предприятия и ликвидности оборотных активов, обеспечивающей текущую его платежеспособность. Изм. Лист № докум. Подпись Дата Лист ДП.38.02.01.31.12.ПЗ  Рис 4. – взаимосвязь платежеспособности и ликвидности предприятия На рис.1 приведена блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса, ликвидность баланса - основа (фундамент) платежеспособности и ликвидности предприятия. Иными словами, ликвидность - это способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, ему легче поддерживать свою ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывания ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Первая группа (А,) — абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения. Вторая группа (А2) — быстро реализуемые активы: товары отгруженные, налоги по приобретенным ценностям и краткосрочная дебиторская задолженность. Третья группа (А3) — медленно реализуемые активы: производственные запасы, незавершенное производство, готовая продукция, товары для реализации, текущие расходы будущих периодов. Четвертая группа (А4) — это труднореализуемые активы: основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство, долгосрочная дебиторская задолженность, расходы будущих периодов, которые будут амортизироваться спустя год и более. Соответственно на четыре группы разбиваются и обязательства организации: Изм. Лист № докум. Подпись Дата Лист ДП.38.02.01.31.12.ПЗ П, — наиболее срочные обязательства, которые должны быть исполнены, в течение месяца (кредиторская задолженность и кредиты банка, сроки возврата которых наступили, просроченные обязательства); П2 — среднесрочные обязательства со сроком погашения до 1 года (краткосрочные кредиты банка, краткосрочная задолженность по лизингу); П3 — долгосрочные кредиты банка и займы; П4 — собственный (акционерный) капитал, находящийся постоянно в распоряжении организации. Баланс считается абсолютно ликвидным, если: А, > П,; А2 > П2; А3 > П,; А4 < П4. Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменений в структуре баланса и его ликвидности. При этом следует учитывать риск недостаточной ликвидности, когда недостает высоколиквидных средств для погашения обязательств, и риск излишней ликвидности, когда из-за избытка высоколиквидных активов, которые, как правило, являются низкодоходными, происходит потеря прибыли для организации. Наряду с абсолютными показателями для оценки ликвидности и платежеспособности организации рассчитывают относительные показатели: коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности и коэффициент текущей ликвидности Коэффициент абсолютной ликвидности определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов организации. Он показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем он выше, тем больше гарантий погашения долгов. Коэффициент быстрой (срочной) ликвидности — отношение денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности (за минусом сомнительных долгов и предоплаты поставщикам) к сумме краткосрочных финансовых обязательств. Удовлетворяет обычно соотношение 0,7—1. Однако оно может оказаться недостаточным, если большую долю ликвидных Изм. Лист № докум. Подпись Дата Лист ДП.38.02.01.31.12.ПЗ средств составляет дебиторская задолженность, часть которой трудно своевременно востребовать. В таких случаях требуется большее соотношение. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) — отношение всей суммы краткосрочных активов, включая запасы, к общей сумме краткосрочных обязательств. Он показывает степень, в которой краткосрочные активы покрывают краткосрочные обязательства. Нижняя граница данного коэффициента Клик>2 Если коэффициент текущей ликвидности, а также доля собственного оборотного капитала в формировании оборотных активов ниже норматива, структура баланса считается неудовлетворительной, а организация — потенциально неплатежеспособной. Для оперативного управления платежеспособностью целесообразно составлять платежный календарь, в котором отражается с одной стороны график поступления денежных средств от всех видов деятельности в течение прогнозного периода времени (5, 10, 15, 30 дней), а с другой — график предстоящих платежей (налогов, заработной платы, формирования запасов, погашения кредитов и процентов по ним и т.д.). Платежный календарь дает возможность финансовым службам организации осуществлять оперативный контроль за поступлением и расходованием денежных средств, своевременно фиксировать изменение финансовой ситуации и вовремя принимать корректирующие меры по синхронизации положительного и отрицательного денежных потоков и обеспечению стабильной платежеспособности организации. Идеальный вариант, если отношение платежных средств к платежным обязательствам на соответствующую дату составляет единицу или немного больше. Низкий уровень платежеспособности, выражающийся в недостатке денежной наличности и наличии просроченных платежей, может быть случайным (временным) и хроническим (длительным). Поэтому, анализируя состояние платежеспособности организации, нужно рассматривать причины финансовых затруднений, частоту их образования и продолжительность просроченных долгов. Изм. Лист № докум. Подпись Дата Лист ДП.38.02.01.31.12.ПЗ Причинами неплатежеспособности могут быть: а) невыполнение плана производства и реализации продукции, повышение ее себестоимости, невыполнение плана прибыли и как результат — недостаток источников самофинансирования организации; б) неправильное использование оборотного капитала! отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы и прочие цели, которые временно не имеют источников финансирования; в) несостоятельность клиентов организации; г) высокий уровень налогообложения, штрафных санкций за несвоевременную или неполную уплату налогов. Для выяснения причин изменения показателей платежеспособности большое значение имеет анализ выполнения плана по притоку и оттоку денежных средств. Для этого данные отчета о движении денежных средств (форма (номер) 4) сравнивают с данными финансовой части бизнес-плана. Особое внимание следует обратить на использование денежных средств, так как даже при выполнении доходной части бюджета организации перерасходы и нерациональное использование денежных средств могут привести к финансовым затруднениям. Расходная часть финансового плана организации анализируется по каждой статье с выяснением причин перерасхода, оправданного и неоправданного. По итогам анализа должны быть выявлены резервы увеличения планомерного притока денежных средств для обеспечения стабильной платежеспособности организации в перспективе. |