последнее ред.курсовая. 1. Бухгалтерский баланс в анализе финансового состояния предприятия

Скачать 371.23 Kb. Скачать 371.23 Kb.

|

|

Аннотация

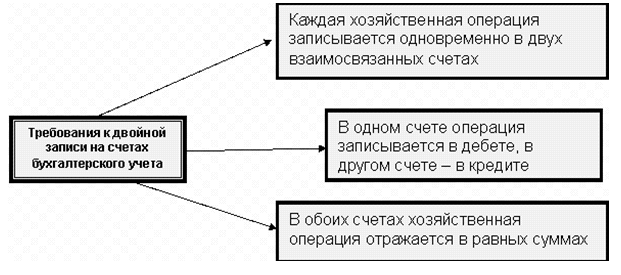

Содержание Введение В настоящее время каждый хозяйствующий субъект ежегодно обязан составлять и представлять в налоговые органы бухгалтерскую (финансовую) отчетность, основой которой является бухгалтерский баланс. «Баланс» в дословном переводе с латинского языка означает «две чаши весов». Сегодня «бухгалтерским балансом» можно назвать сгруппированную определенным образом информацию, раскрывающую данные о стоимости активов предприятия и об источниках финансирования активов по состоянию на он в форме документа, составленного по строго определенной форме. Бухгалтерский баланс имеет большое значение не только для руководителей предприятия, но и для учредителей, банков, государственных органов (налоговая, статистика и т.д.), инвесторов, лизинговых и страховых компаний. Ведь благодаря информации, содержащейся в данном документе, различные пользователи видят не только результаты на данный момент времени, но и могут оценить платежеспособность, финансовую устойчивость и риски потери её. Это определяет актуальность выбранной темы бакалаврской работы. Целью курсовой работы является исследование значения бухгалтерского баланса в анализе финансового состояния и оценка вероятности банкротства Банка «Открытие» В соответствии с поставленной целью определим следующие задачи: - изучить сущность, цели и задачи финансового анализа предприятия; - рассмотреть бухгалтерский баланс, его сущность и значение для проведения анализа финансового состояния предприятия; - раскрыть методы анализа финансового состояния Банка; - провести анализ бухгалтерского баланса и оценить финансовое состояния Банка «Открытие» - оценить вероятность банкротства 1. Бухгалтерский баланс в анализе финансового состояния предприятия 1.1 Сущность, цели и задачи финансового анализа предприятия Для принятия обоснованных управленческих решений необходимо анализировать финансовое положение предприятия. Состояние компании анализируется для системного комплексного изучения ее производственно-хозяйственной и финансовой деятельности. Цель этого мероприятия – объективная оценка достигнутых результатов и определение реальных путей повышения качества и эффективности работы компании в будущем. Финансовая и производственно-хозяйственная деятельность предприятия характеризуется системой взаимосвязанных показателей. При изменении отдельных показателей меняются и конечные результаты работы компании. В связи с этим определенные стороны деятельности предприятия оцениваются на основании динамики системы показателей. Анализ нужен не только для планирования и управления предприятием, но и для диагностики и контроля его деятельности. При анализе финансово-хозяйственной деятельности предприятия сочетаются методы дедукции и индукции – в процессе исследования единоличных факторов учитывается и общая картина. Изучение всех бизнес-процессов происходит в их взаимосвязи. Анализ проводится с исследованием причин-факторов, которые разделяются на: - основные и побочные; - существенные и несущественные. Устанавливать воздействие на хозяйственные процессы всех факторов требуется далеко не всегда. В первую очередь, изучается влияние основных, существенных и определяющих факторов. Целью анализа является раскрытие и понимание основных причин и факторов, повлиявших на финансово-хозяйственное состояние предприятия, сложившееся к данному моменту. При анализе финансово-хозяйственной деятельности предприятия проводятся следующие работы: - исследуются экономические процессы и их взаимосвязи, формирующиеся под действием объективных экономических законов и субъективных факторов; - дается научное обоснование планам и принимаемым управленческим решениям, а также проводится объективная оценка результатов их выполнения; - выявляются положительные и отрицательные факторы, влияющие на результаты работы предприятия; - раскрываются тенденции и пропорции развития предприятия с выявлением неиспользованных внутрихозяйственных ресурсов и резервов; - обобщается передовой опыт, и вырабатываются предложения по его применению в практике конкретного предприятия. С помощью финансового анализа обеспечивается эффективное управление финансовыми ресурсами, выявляются тенденции их использования и вырабатываются прогнозы развития компании на перспективу (ближайшую и отдаленную). Финансовый анализ не позволит точно установить конкретную причину надвигающегося бедствия. При этом он поможет диагностировать экономическую «болезнь» компании, выявить наиболее слабые места в ее экономике и разработать эффективные решения для выхода из затруднительного положения. Главной задачей здесь будет обнаружение внутренних проблем предприятия для выработки необходимых управленческих решений. Они могут быть направлены на выход из кризиса, развитие, переход к банкротству, куплю-продажу бизнеса или акций, привлечение заемных средств. В ходе этого решаются следующие задачи: - оценивается выполнение плана в зависимости от поступления финансов и их использования с точки зрения улучшения финансового положения компании; - дается прогноз возможных финансовых результатов; - разрабатываются конкретные мероприятия для более эффективного использования финансовых ресурсов. Формулировка конкретных задач финансового анализа происходит в соответствии с готовыми управленческими решения. Финансовый анализ может быть внутренним и внешним, здесь все определяется проводящим его субъектом (рисунок 1). Это могут быть: - руководители компании и ее соответствующие службы, учредители, инвесторы, банки, поставщики, налоговики и прочие.  Рисунок 1 Анализ финансового состояния. Рисунок 1 Анализ финансового состояния.В зависимости от поставленных задач анализ может иметь следующие виды: - экспресс-анализ, проводится за 1-2 дня; - комплексный, проводится за 3-4 недели для общей оценки; - как часть общего исследования; - ориентированный, для решения приоритетной финансовой проблемы; - регулярный. В зависимости от заданного направления анализ может быть: - ретроспективным; - перспективным. В России есть своя специфика исследований в рамках финансового анализа предприятий. Распишем основные существующие здесь пункты. 1.Часто анализ сводится к тому, что специалисты рассчитывают структурные соотношения, значения финансовых коэффициентов и темпы изменения показателей. В лучшем случае глубина исследования ограничена констатацией изменения тенденции в сторону ухудшения или улучшения. Для того чтобы сделать правильные выводы и сформулировать рекомендации, многим экспертам не хватает квалификации и профессионального опыта. 2. Итоги финансового анализа часто искажаются из-за недостоверных данных, искаженных по субъективным и объективным причинам. 3. Стремление детализировать финансовый анализ приводит к поверхностному использованию слишком большого числа финансовых коэффициентов. 4. Для российских компаний обычно невозможно провести сравнительный анализ из-за того, что нет адекватной нормативной базы и подсчитанных среднеотраслевых показателей. 5. Принятые в западной практике интегральные показатели, указывающие на вероятность банкротства, достаточно далеки от российских реалий. Все эти моменты нужно учитывать для того, чтобы финансовый анализ давал необходимые результаты и позволял принимать обоснованные управленческие решения. 1.2. Бухгалтерский баланс, его сущность и значение для проведения анализа финансового состояния предприятия Бухгалтерский баланс (фр. balance букв. «весы» от лат. Bilanx «имеющий две весовые чаши») – основной источник информации для тех, кто заинтересован в имущественном и финансовом состоянии предприятия, а также является способом обобщения и группировки активов предприятия и источников их образования в денежной оценке на определенную дату. В рамках различных подходов сформированы понятия бухгалтерского баланса российских и зарубежных авторов, каждый из которых по-своему определяет его значение. В.В. Говорова и Т.Ю. Прудникова в книге «Теория бухгалтерского учета» представили следующее определение: «Бухгалтерский баланс – это система показателей, которая характеризует финансово-хозяйственную деятельность предприятия, состояние его средств и их источников на определенную дату в единой денежной оценке». Е.А. Мизиковский определяет бухгалтерский баланс как элемент метода бухгалтерского учета, который представляет экономическую группировку имущества предприятия по составу и размещению и источникам его формирования и служит для проведения оценки финансового состояния предприятия на заранее определенную отчетную дату. Определение «баланса» в бухгалтерии означает несколько вариантов: дебет равен кредиту, итоги по активу и пассиву, бухгалтерский документ. Согласно классификатору балансы делятся на составление по времени и по полноте информации. В первую группу входят: - вступительный – составляется при создании предприятия; - начальный – составляется ежегодно. Цель – подведение итога о проделанной работе за истекший год. Он конечный для прошедшего года и первоначальный для наступившего года. - проверочный или промежуточный – составляется каждый квартал и в конце года может быть изменен; - ликвидационный или заключительный – составляет специальная комиссия при закрытии предприятия. Во вторую группу входят: - общие – вносится информация в целом по организации; - частные – вносится информация по структурному подразделению. Рассмотрим подробно, что включает в себя каждый подраздел баланса. Активы – это имущество предприятия, включают в себя основной капитал и оборотный. Основной капитал – состоит из средств и орудий производства. Поставив на баланс средства производства, они со временем переносят часть свой стоимость на готовый продукт. Например, здания, сооружения, транспорт. Оборотный капитал – средства производства, которые за один производственный цикл полностью расходуются на готовый продукт. Пассив – это обязательства предприятия, то есть зависимость от юридических и физических, предоставивших финансы и капитал. Последний подразделяется на уставной, добавочный и резервный. Капитал определяет зависимость от инвесторов, которые вложили в предприятие свои деньги. Баланс показывает общее состояния предприятия. Валюта баланса это сложение активов или пассивов. Результат это сумма денежных средств, которая была вложена в предприятие. Он представляет собой показатель, характеризующий финансовое состояние предприятия на текущую дату составления. Валюта баланса должна быть равна по активу и пассиву. Если при проверке получается нужное равенство, значит баланс составлен, верно. Актив складывается из оборотных и внеоборотных активов. Полученный результат говорит о количестве средств, вложенных в предприятие (товары, оборудования). Пассив складывается из собственного капитала и обязательств. В данном случае результат свидетельствует о денежных средствах, затраченных на приобретение активов. Таким образом, 2 группы должны быть равны. Принцип двойной записи: каждой проведенной сделке соответствует оплата; баланс платежей должен быть равен балансу поступлений. То есть операция (каждая) должна отражаться в платежном балансе дважды со знаками «+» и «-». При сложении они должны давать ноль (рис. 2). Финансовый результат заносится с включением на дату составления полных месяцев. Это связано с закрытием счетов помесячно. При внесении информации в баланс следует учитывать, что она составляется в «тыс. руб.», при слишком больших показателях в «млн. руб.».  Рисунок 2 Требования к двойной записи на счетах бухгалтерского учета. Активы по времени подразделяются на долгосрочные и краткосрочные. Соответственно внеоборотные и оборотные активы. Пассив подразделяется на собственный капитал и заемный. Последний, в свою очередь, делится на долгосрочные и краткосрочные обязательства. Особенности занесения данных: - стоимость основных средств, нематериальных активов и поисковых (при наличии) указывается после вычета амортизации; - при применении ПБУ 18/02 заполняются отложенные налоговые активы и обязательства, другие организации их не заполняют; - данные по НИОКР и поисковым активам заполняются при их наличии на предприятии; - размер запасов должен быть уменьшен на создание резервов и размер торговой наценки; - кредитные обязательства и финансовые вложения должны подразделяться по сроку действия (до или свыше 1 года); - дебиторская и кредиторская задолженность отражаются в активе и пассиве баланса развернуто. Таким образом, рассмотрено, что такое бухгалтерский баланс, из чего он состоит, как правильно его составить и принцип двойной записи. В бухгалтерском балансе составленным за три года, т.е. на отчетную дату, отражена информация текущего и двух предыдущих годов. При составлении бухгалтерского баланса показатели должны быть сформулированы по единым правилам. В случае изменения законодательства или учетной политики производят корректировку баланса за предыдущие годы. Это повышает роль бухгалтерского баланса в анализе финансового состояния предприятия и позволяет определить тенденции его развития. Составлять бухгалтерский баланс обязано каждое предприятие. Малые предприятия имеют право составлять упрощенную форму бухгалтерского баланса (утверждено приказом Минфина от 02.07.2010 г. №66н) на основании подп. 1 п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 г. № 402 – ФЗ [45]. Критерии малых предприятий определены в федеральных законах от 24.07.2007 г. №209 – ФЗ и от 29.12.2015 г. №408 – ФЗ. Баланс заполняется по данным учета, который можно вести в упрощенном порядке. Форма включает: показатели за три года, по состоянию на 31 декабря, только по группам статей без их детализации. В укрупненных строках ставится код того, показателя, который имеет наибольший удельный вес. Если предприятие не применяет ПБУ18/02, строки, отражающие отложенные налоговые активы и обязательства будут отсутствовать. Предприятия, которые не вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность перечислены в п. 5 ст. 6 закона от 06.12.2011 г. №402-ФЗ [45]. Государственные корпорации и государственные компании, организации, бухгалтерская отчетность которых надлежит обязательному аудиту. Бухгалтерский баланс представляется в электронном виде или на бумаге. За не сдачу или несвоевременную сдачу бухгалтерского баланса предусмотрено наказание в виде штрафа. Отчетные периоды при сдаче бухгалтерского баланса разделяются на: - стандартный отчетный период; - укороченный отчетный период; - увеличенный отчетный период. Длительность стандартного отчетного периода составляет календарный год с 1 января по 31 декабря. Длительность укороченного отчетного периода составляет менее календарного года. Укороченный отчетный период возникает: - при ликвидации предприятия отчетный период (длится с 1 января до даты внесения в ЕГЮРЛ записи о ликвидации (ст. 17 закона от 06.12.2011 г.№ 402 – ФЗ)) - при создании предприятия до 30 сентября текущего года (с даты внесения записи в ЕГЮРЛ по 31 декабря текущего года). Длительность увеличенного отчетного периода составляет больше календарного года: - при создании предприятия после 30 сентября текущего года (с даты внесения записи в ЕГЮРЛ по 31 декабря следующего календарного года, п. 3 ст. 15 закона от 06.12.2011 г. № 402 - ФЗ). В независимости от длительности отчетного периода Бухгалтерский баланс сдается 1 раз в год до 31 марта. Сроки представления бухгалтерского баланса определены п. 2 ст. 18 закона от 06.12.2011 г. № 402 – ФЗ и подп. 5 п. 1 ст. 23 НК РФ. Баланс является важным источником информации для различных пользователей. Ниже рассмотрим, какие основные задачи он решает 1.Оценка имущественного положения организаций 2.Детальное исследование состава и структуры имущества и источников его образования 3.Комплексный анализ финансовой устойчивости, ликвидности и платежеспособности 4.Анализ взаимосвязи между отдельными статьями активов и пассивов 5.Оценка непрерывности деятельности предприятия и возможности наращивания капитала Бухгалтерский баланс является важнейшим документом, выполняющим массу полезных функций, а составление промежуточного баланса в целях управленческого учета значительно упрощает работу администрации и помогает избежать неверных управленческих решений. Бухгалтерский баланс представляет собой таблицу из двух вертикально расположенных частей, из которых верхняя – это актив, отражающий имущество, а нижняя – пассив, показывает образование этих источников. Каждая организация должна отчитываться о проделанной работе перед налоговой, Пенсионным фондом и другими организациями. Для этого составляются ряд обязательных отчетов. Главный документ, который отражает деятельность предприятия за год – бухгалтерский баланс. В нем отражается финансовое состояние субъекта на определенную дату. Данные, которые в нем содержатся, несут информативный характер для сотрудников бухгалтерии, руководителей, акционеров, кредитных учреждений и инвесторов. В условиях рыночной экономики значение бухгалтерского баланса настолько велико, что часто его выделяют в отдельную самостоятельную отчетную единицу хозяйствующего субъекта, которую дополняют другие формы бухгалтерской (финансовой отчетности) отчетности. Роль других форм отчетности заключается только в расшифровке данных, которые содержатся в бухгалтерском балансе. В балансе представлено общее состояние всех средств предприятия на определенную дату, в других отчетных формах отражаются лишь показатели, характеризующие определенную сторону деятельности предприятия. Финансовый анализ проводится с помощью данных: - бухгалтерского баланса (форма по ОКУД 0710001); - отчета о финансовых результатах (форма по ОКУД 0710002); - данных, расшифровывающие и детализирующие отдельные балансовые статьи. 1.3. Методика проведения анализа финансового состояния Предприятия. Рассмотрим методы финансового анализа и система показателей. Системный анализ делится на шесть этапов: - объект исследования представляют в виде системы, у которой есть цели и условия работы; - отбираются показатели, характеризующие финансово-хозяйственную деятельность компании; - готовится общая схема системы, определяются ее основные элементы, функции и взаимосвязи; - устанавливаются основные факторы и взаимосвязи, определяющие количественные характеристики; - на основе полученной ранее информации строится модель системы; - работа с моделью, в том числе, объективная оценка результатов деятельности и определение резервов для повышения эффективности производства. В настоящее время существует множество видов классификаций методов анализа финансового состояния предприятия. Самыми распространенными методами финансового анализа являются. |