1. Цель, задачи и методы финансового анализа

Скачать 0.55 Mb. Скачать 0.55 Mb.

|

|

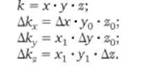

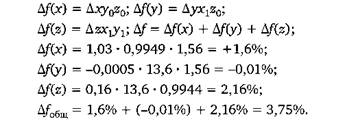

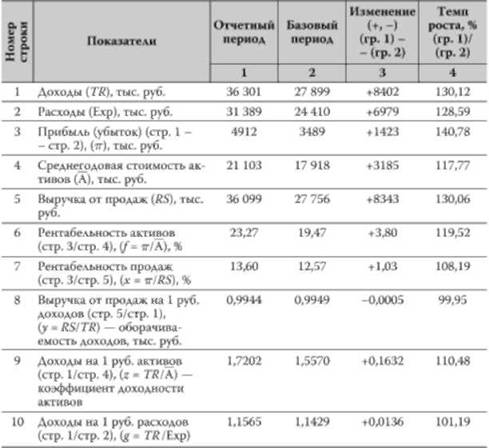

D/E (Leverage Ratio) - коэффициент финансового левереджа; М - мультипликатор СК. Уровень рентабельности капитала (активов) должен быть достаточным, чтобы обеспечить ожидаемую рентабельность собственного капитала, выплату процентов за кредит и уплату налогов. Итак, в процессе моделирования выявляются зависимости между факторными и результативными признаками. Однако не менее значимой признается задача оценки степени влияния абсолютного изменения определенного фактора на изменение результативного показателя. Задача такого рода решается с помощью элиминирования - процедуры оценки причин изменения результативного показателя, основанной на методе агрегатных индексов. Известны следующие методы элиминирования: метод цепных подстановок, абсолютных разниц, метод разниц в процентах, пропорционального деления, интегральный метод, метод логарифмирования, балансовый способ и др. Рассмотрим наиболее простой и широко применяемый в экономическом анализе метод - метод цепных подстановок. Метод цепных подстановок подразумевает последовательную замену базисной величины одного из сомножителей его фактической величиной. При этом все остальные показатели считаются неизменными. Подстановка представляет собой расчетную величину результативного показателя, в котором одни факторы фиксируют на уровне отчетного периода, другие - на уровне базисного. При методе цепных подстановок важно обеспечить строгую последовательность подстановки (от очередности замены факторов зависят результаты расчетов). В первую очередь оценивается влияние количественных показателей, а затем - качественных. В ряде случаев целесообразно использовать метод цепных подстановок с применением абсолютных разниц. Метод абсолютных разниц представляет собой модификацию способа цепных подстановок; используется для измерения влияния факторного показателя на результативный. При этом исследуемый фактор заменяется его абсолютным значением, факторы левее исследуемого - фактическими значениями, а факторы правее исследуемого - базисными значениями. Рассмотрим трехфакторную модель  В итоге рассчитывает степень влияния каждого фактора на результирующую величину. Совокупное влияние всех факторов должно быть равно приросту результирующего показателя в отчетном периоде по сравнению с базовым: В данном случае сумма влияния фактора на результативный показатель получается сразу, без дополнительных действий. Рассмотрим алгоритм расчета факторов этим способом на примере факторной модели рентабельности активов: Прирост суммы рентабельности активов за счет изменения: o рентабельности продаж: АЯОАЮ5 = ДЯ05 o АТ0; o оборачиваемости активов: АЯОААТ = КОЯ] х ААТ. Предположим, менеджерам компании необходимо выявить факторы, влияющие на рентабельность активов компании. В табл. 7.8 приведен расчет динамики показателей доходности деятельности, эффективности использования активов и их взаимосвязи. Для выявления влияния факторов на изменение (увеличение) рентабельности активов составим детерминированную модель зависимости рентабельности активов от рентабельности продаж, доли выручки от продаж в доходах и удельного веса доходов на 1 руб. активов: Зависимость рентабельности активов от этих факторов выражается мультипликативной моделью. Используя метод цепных подстановок с применением абсолютных разниц, вычислим влияния факторов по следующим формулам:  Таблица 7.8. Расчет динамики показателей доходности компании (условный пример)  Расчеты показывают, что рентабельность активов увели чи -лась на 3,75%, главным образом за счет роста доходов на 1 руб. активов ( + 2,16%), а также за счет увеличения рентабельности продаж (+1,6%)]. Понятие и определение запаса финансовой прочности. Применение на практике. Запас финансовой прочности показывает, насколько можно сократить реализацию (производство) продукции, не неся при этом убытков. Повышение реального производства над порогом рентабельности есть запас финансовой прочности фирмы: Запас финансовой прочности = Выручка - Порог рентабельности Запас финансовой прочности предприятия выступает важнейшим показателем финансовой устойчивости. Расчет этого показателя позволяет оценить возможности дополнительного снижения выручки от реализации продукции в границах точки безубыточности. На практике возможны три ситуации, которые по-разному будут отражаться на величине прибыли и запасе финансовой прочности предприятия: 1) объем реализации совпадает с объемом производства; 2) объем реализации меньше объема производства; 3) объем продаж больше объема производства. Как прибыль, так и запас финансовой прочности, полученной при избытке произведенной продукции, меньше, чем при соответствии объемов продаж объему производства. Поэтому предприятие, заинтересованное в повышении как своей финансовой устойчивости, так и финансового результата, должно усилить контроль над планированием объема производства. В большинстве случаев увеличение товарно-материальных запасов предприятия свидетельствует об избытке объема производства. Прямо о его избытке свидетельствует увеличение запасов в части готовой продукции, косвенно - увеличение запасов сырья и исходных материалов, так как издержки за их предприятие несет уже при их покупке. Резкое увеличение запасов может свидетельствовать об увеличении объема производства в недалеком будущем, что также должно быть подвергнуто строгому экономическому обоснованию. (Доп. Инфа как мне кажется) Таким образом, при обнаружении прироста запасов предприятия в отчетном периоде может делать вывод о его влиянии на величину финансового результата и уровень финансовой устойчивости. Поэтому для того, чтобы достоверно измерить величину запаса финансовой прочности, необходимо произвести коррекцию показателя выручки от реализации на сумму прироста товарно-материальных запасов предприятия за отчетный период. В последнем варианте соотношений - при объеме продаж больше, чем объем производственной продукции, - прибыль и запас финансовой прочности больше, чем при стандартном построении. Однако факт продажи продукции, которая не была еще произведена, то есть фактически еще не существует в данный момент (например, при предоплате большой партии товара, которая не может быть произведена за текущий отчетный период), накладывает на предприятие дополнительные обязательства, которые должны быть выполнены в будущем. Существует внутренний фактор, уменьшает фактическую величину запаса финансовой прочности, - это скрытая финансовая неустойчивость. Признаком наличия у предприятия скрытой финансовой неустойчивости является резкое изменение объема запасов. Итак, для измерения запаса финансовой прочности необходимо выполнение следующих шагов: расчет запаса финансовой прочности; анализ влияния разности объема продаж и объема производства через коррекцию величины запаса финансовой прочности с учетом прироста товарно-материальных запасов предприятия; расчет оптимального прироста объема реализации и ограничителя запаса финансовой прочности, рассчитанный и откорректированный, является важным комплексным показателем финансовой устойчивости предприятия, который необходимо использовать при прогнозировании и обеспечении комплексной финансовой устойчивости предприятия. 18. Методы оценки вероятности банкротства предприятия. Методы вероятности банкротства необходимы для своевременного выявления рисков финансовой несостоятельности. Такое оценивание позволяет вовремя избежать полной потери платежеспособности того или иного предприятия, а также сохранить состоятельность на стабильном уровне. Методы оценки банкротства 1. Двухфакторная и пятифакторная модель Альтмана. Данный подход является наиболее распространенным и широко используемым как на уровне отечественных, так и на уровне иностранных компаний. Двухфакторная модель прогнозирования вероятности несостоятельности (банкротства) Альтмана построена на определении влияния таких факторов, как коэффициент текущей ликвидности и удельный вес заемных средств в пассиве баланса компании. Оценка вероятности банкротства с использованием двухфакторной модели Альтмана производится на основании применения следующей формулы расчета: Z = -0,3877 – 1,0736 * Ктл + 0,579 * (ЗК/П) (1) где, Ктл – коэффициент текущей ликвидности; ЗК – заемный капитал компании; П – пассивы бухгалтерского баланса. Нормативное значение коэффициента Z ˂ = 0, а при Z > 0 вероятность возникновения риска банкротства является высокой. В нашей стране, применение двухфакторной модели Альтмана было исследовано М.А. Федотовой, при этом она считает, что для более объективной оценки вероятности наступления неплатежеспособности (банкротства), необходимо так же включить в данную модель рентабельность активов. Но, как показали проведенные исследования и статистические данные, применение коэффициента рентабельности активов в двухфакторной модели Альтмана, не является значимым. Альтманом так же были предложены две пятифакторные модели прогнозирования банкротства, первая из которых была опубликована в 1968 году и применяется для компаний, чьи акции котируются на рынке, а вторая модель была предложена в 1983 году и применяется для тех компаний, чьи акции на рынке не продаются. Оценка вероятности банкротства с использованием пятифакторной модели Альтмана для акционерных обществ, производится на основании применения следующей формулы расчета: Z = 1,2 * Х1 + 1,4 * Х2 + 3,3 * Х3 + 0,6 * Х4 + Х5 (2) где, X1 - оборотный капитал к сумме активов предприятия; X2 - нераспределенная прибыль к сумме активов предприятия; X3 - прибыль до налогообложения к общей стоимости активов; X4 - рыночная стоимость собственного капитала / бухгалтерская (балансовая) стоимость всех обязательств; Х5 - объем продаж к общей величине активов предприятия. В итоге были установлены следующие критерии вероятности банкротства: - если Z меньше 1,81 – вероятность банкротства составляет от 80 до 100%; - если 2,77 меньше или равно Z меньше 1,81 – средняя вероятность краха компании от 35 до 50%; - если 2,99 меньше Z меньше 2,77 – вероятность банкротства не велика от 15 до 20%; - если Z меньше или равно 2,99 – ситуация на предприятии стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал. Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года – 83%, что является ее достоинством. Естественно, недостаток данной модели заключается в возможности ее применения только для тех компаний, чьи акции размещены на фондовом рынке. Предложенная же модель Альтмана в 1983 году, а если говорить точнее скорректированная для обычных компаний выглядит следующим образом: Z = 0,717 * Х1 + 0,847 * Х2 + 3,107 * Х3 + 0,42 * Х4 + 0,995 * Х5 (3) где, Х4 – балансовая стоимость собственного капитала/заемный капитал. Если Z меньше 1,23 предприятие признается банкротом, при значении Z в диапазоне от 1,23 до 2,89 ситуация неопределенна, значение Z более 2,9 присуще стабильным и финансово устойчивым компаниям. 2. Четырехфакторная модель Таффлера (1977 г.). Данная модель, как отмечает Н.В. Кобозева основана на следующем подходе «при применении компьютерной техники на первой стадии вычисляются 80 отношений по данным обанкротившихся и платежеспособных компаний, затем, используя статистический метод, известный как анализ многомерного дискриминанта, можно построить модель платежеспособности, определяя частные соотношения, которые наилучшим образом выделяют в группы компаний и их коэффициенты». Как отмечает автор «такой выборочный подсчет соотношений является типичным для определения некоторых ключевых измерений деятельности компании, таких, как прибыльность, соответствие оборотного капитала, финансовый риск и ликвидность, объединяя эти показатели и сводя их соответствующим образом воедино, модель платежеспособности воспроизводит точную картину финансового состояния предприятия». Модель оценки вероятности банкротства предложенная Таффлером, для анализа компаний, акции которых котируются на биржах, имеет следующий вид: Z = 0,53X1 + 0,13X2 + 0,18 X3 + 0,16 X4 (4) где, Х1 - прибыль до уплаты налога / текущие обязательства; Х2 - текущие активы/общая сумма обязательств; Х3 - текущие обязательства/общая сумма активов; Х4 - выручка / сумма активов. Если величина Z-счета больше 0,3, это говорит о том, что у фирмы неплохие долгосрочные перспективы, если меньше 0,2, то банкротство более чем вероятно. 3. Молель Гордона Л. В. Спрингейта. Городном Спрингейтом (Gordon LV Springate) в 1978 году, на основании модели Альтмана и пошагового дискриминантного анализа была разработана модель прогнозирования вероятности банкротства предприятия. В процессе разработки модели из 19 финансовых коэффициентов, считавшимися лучшими, Спрингейтом было отобрано четыре коэффициента, на основании которых была построена модель Спрингейта. Оценка вероятности банкротства по модели Спрингейта производится по формуле: Z = 1,03X1 + 3,07X2 + 0,66X3 + 0,4X4 (5) где, Х1 - Оборотный капитал / Баланс; Х2 - (Прибыль до налогообложения + Проценты к уплате) / Баланс; Х3 - Прибыль до налогообложения / Краткосрочные обязательства; Х4 - Выручка (нетто) от реализации / Баланс. При Z меньше 0,862 компания является потенциальным банкротом. 4. Четырехфакторная модель R, предложенная ученными государственной экономической академии. Четырехфакторная модель R, предложенная ученными государственной экономической академии, выглядит следующим образом: R =8.38*K1 +K2 + 0.054*K3 +0.63*K4 (6) где К1 – Оборотные активы/ Общие активы; К2 – Чистая прибыль отчетного периода/ Собственный капитал; К3 – Выручка от продажи/ Общие активы; К4 – Чистая прибыль отчетного периода/ Операционные расходы (себестоимость проданных товаров, коммерческие расходы, управленческие расходы) Вероятность банкротства организации в соответствии со значением модели R определяется следующим образом: - значение R менее 0, вероятность банкротства максимальная (90%-100%); - 0-0,18, вероятность банкротства высокая (60-80%); - 0,18-0,32, вероятность банкротства средняя (35-50%); - 0,32-0,42, вероятность банкротства низкая (15-20%); - более 0,42, вероятность минимальная (до 10%). 5. Модель Лиса. Модель Лиса, разработанная им в 1972 году, для предприятий Великобритании имеет следующий вид: Z = 0.063X1 + 0.092X2 +0.057X3 + 0.001X4 (7) где X1 – Оборотный капитал/ Сумма активов; X2 – Прибыль от реализации/ Сумма активов; X3 – Нераспределенная прибыль/ Сумма активов; X4 – Собственный капитал/ Заемный капитал В случае если Z меньше 0,037 – вероятность банкротства высокая; Z больше 0,037 – вероятность банкротства невелика. 6. Шестифакторная модель О.П. Зайцевой Имеет следующий вид: Ккомпл = 0,25Куп + 0,1Кз + 0,2Кс + 0,25Кур + 0,1Кфр + 0,1Кзаг. (8) где Куп — коэффициент убыточности предприятия, характеризующийся отношением чистого убытка к собственному капиталу; Кз — соотношение кредиторской и дебиторской задолженности; Кс — показатель соотношения краткосрочных обязательств и наиболее ликвидных активов; Кур — убыточность реализации продукции, характеризующийся отношением чистого убытка к объёму реализации этой продукции; Кфр — соотношение заёмного и собственного капитала; Кзаг — коэффициент загрузки активов как величина, обратная коэффициенту оборачиваемости активов. В модели О.П. Зайцевой имеются весовые коэффициенты для каждого показателя: Куп = 0; Кз = 1; Кс = 7; Кур = 0; Кфр = 0,7; Кзаг = значение Кзаг в предыдущем периоде. Если фактический комплексный коэффициент больше нормативного, то вероятность банкротства велика, а если меньше — то вероятность банкротства мала. Недостаток данной модели заключается в том, что она является трудоемкой для расчёта, а определенные О.П. Зайцевой весовые коэффициенты не всегда являются точными. 7. Модель Сайфуллина Это модель прогнозирования риска банкротства, которая может применяться для любой отрасли и предприятий различного масштаба. Формула расчета: R = 2*К1+ 0,1*К2 + 0,08*К3 + 0,45*К4 + К5 (9) где К1 – коэффициент обеспеченности собственными средствами; К2 – коэффициент текущей ликвидности; К3 – коэффициент оборачиваемости активов; К4 – коммерческая маржа (рентабельность реализации продукции); К5 – рентабельность собственного капитала. Если значение итогового показателя R меньше 1 вероятность банкротства предприятия высокая, если R больше 1, то вероятность низкая. Преимуществом данной модели является: простота и понятность данной модели; применение для любой отрасли, адаптация к российским условиям; относительно высокая точность. Таким образом, стоит отметить, что модели оценки вероятности несостоятельности (банкротства) создаются и развиваются не равномерно, а на их состав оказывают влияние такие факторы как: экономическая активность стран, нормативно - правовая база, ситуация в экономике определенной страны. Поэтому целесообразность применение определенной модели для конкретного предприятия необходимо изначально прорабатывать и оценить. |