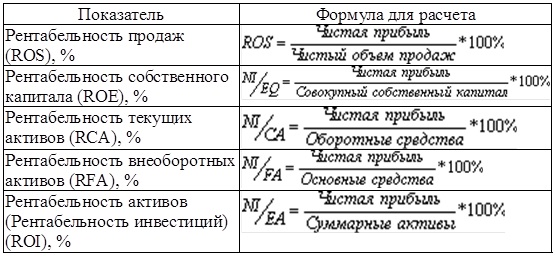

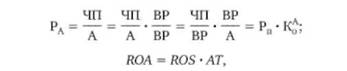

1. Цель, задачи и методы финансового анализа

Скачать 0.55 Mb. Скачать 0.55 Mb.

|

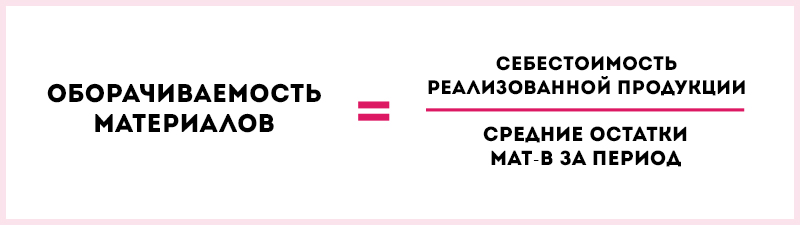

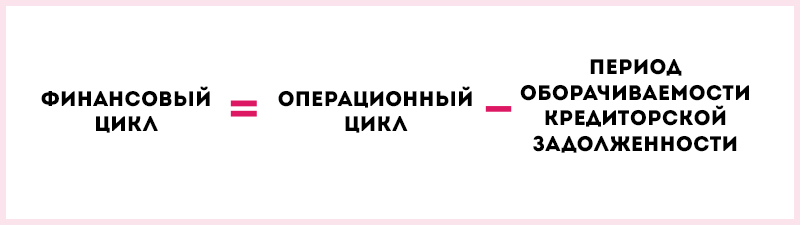

Как посчитать длительность операционного циклаАктивы состоят из материалов, готовой продукции, дебиторской задолженности. По каждому этому активу необходимо определить длительность периода.    Что такое финансовый циклФинансовый (денежный цикл) показывает, сколько дней из операционного цикла должно быть профинансировано собственным капиталом. Для его расчета необходимо рассчитать оборачиваемость кредиторской задолженности.    Чем длиннее Финансовый Цикл, тем больше средств требуется для финансирования деятельности предприятия. Увеличение Финансового Цикла свидетельствует о том, что у компании возникают проблемы с оборачиваемостью товаров, или с возвратом дебиторской задолженности. 14. Оценка и анализ прибыли и рентабельности. Прибыль от продаж, прибыль до налогообложения, чистая прибыль. Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность. Величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования. Анализ формирования и использования прибыли предполагает следующие этапы: 1. Анализ состава и динамики балансовой прибыли. В процессе анализа необходимо изучить состав прибыли от обычной деятельности, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли необходимо учитывать инфляционные факторы изменения ее суммы. Для этого выручку необходимо скорректировать на средневзвешенный рост цен на продукцию предприятия в среднем по отрасли, а себестоимость товаров, продукции (работ, услуг) уменьшить на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период. Для проведения анализа прибыли по составу и в динамике составляют аналитическую табл. 2. Анализ финансовых результатов от обычных видов деятельности. Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг). Прибыль от продаж продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема продаж продукции (VРП); ее структуры (УДi); себестоимости (Зi) и уровня среднереализационных цен (Цi). 3. Анализ уровня среднереализационных цен. Среднереализационная цена единицы продукции рассчитывается путем деления выручки от реализации соответствующего изделия на объем продаж. На изменение ее уровня оказывают влияние следующие факторы: качество реализуемой продукции, рынки сбыта, конъюнктура рынка, инфляционные процессы. 4. Анализ финансовых результатов от прочих видов деятельности. Выполнение плана по прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это финансовые результаты, полученные от операционных, внереализационных операций и чрезвычайных обстоятельств. 5. Анализ рентабельности деятельности предприятия. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании. 6. Анализ распределения и использования прибыли. После уплаты налогов прибыль распределяется следующим образом: одна часть используется на расширение производства (фонд накопления), другая - на капитальные вложения в социальную сферу (фонд социальной сферы), третья -на материальное поощрение работников предприятия (фонд потребления). Создается также резервный фонд предприятия. В анализе используются следующие показатели прибыли: балансовая прибыль, налогооблагаемая прибыль, чистая прибыль. Балансовая прибыль включает в себя прибыль от обычных видов деятельности, финансовые результаты от операционных и внереализационных операций и чрезвычайных обстоятельств. Схема формирования балансовой прибыли представлена на рис. 14. Налогооблагаемая прибыль представляет собой разность между прибылью от обычной деятельности и суммой льгот по налогу на прибыль. Чистая прибыль - это та часть прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль. Чистая прибыль - представляет собой важнейший показатель финансового анализа и представляет итоговую норму прибыли, которая остается после вычета всех затрат, включая и налоги. Для расчета чистой прибыли необходимо сделать разницу между всеми издержками и налогами предприятия. Формула имеет единый экономический смысл, но может быть по-разному отражена: Чистая прибыль = Выручка – Себестоимость товаров – Управленческие и коммерческие расходы – прочие расходы – налоги; Чистая прибыль = Финансовая прибыль + Валовая прибыль + Операционная прибыль – Сумма налогов; Чистая прибыль = Прибыль до налогообложения – Налоги Распишем более подробно формулу расчета чистой прибыли через строки баланса. Чистая прибыль (стр. 2400) = Выручка (стр.2110) – Себестоимость продаж (стр.2120) – Коммерческие расходы (стр.2210) –Управленческие расходы (стр.2220) – Доходы от участия в других организациях (стр.2310) – Проценты к получению (стр.2320) – Проценты к уплате (стр.2330) – Прочие доходы (стр.2340) – Прочие расходы (стр.2350) – Текущий налог на прибыль (стр.2410 Прибыль до налогообложения — это финансовый итог, который отражает положительный результат деятельности предприятия. Она означает, что коммерческая деятельность предприятия была эффективной и компания выполнила свою главную задачу. Прибыль до налогообложения — это один из показателей финансовой отчетности предприятия. Он отражается по строке 2300 «Прибыль (убыток) до налогообложения» Отчета о финансовых результатах. Значение этого показателя определяется как разница между доходами и расходами, определенными по правилам бухгалтерского учета. Оно должно быть равно разнице суммарного дебетового и кредитового оборота по счету 99 «Прибыль и убытки» в корреспонденции с субсчетом «Прибыль/убыток от продаж» счета 90 «Продажи» и субсчетом «Сальдо прочих доходов и расходов» счета 91 «Прочие доходы и расходы». В случае если указанная разница положительна, это означает, что предприятие получило прибыль от своей деятельности, если отрицательна — получен убыток. Прибыль до налогообложения можно определить по формуле: ПДН = ПП + ПкП – ПкУ + ПД – ПР, где: ПДН — прибыль до налогообложения; ПП — прибыль от продаж; ДУ — доходы от участия в других организациях; ПкП — проценты к получению; ПкУ — проценты к уплате; ПД и ПР — прочие доходы и расходы. В свою очередь, показатель прибыли от продаж (ПП) определяется как: ПП = В – СП – КР – УП, где: В — выручка от продаж; СП — себестоимость продаж; КР — коммерческие расходы; УР — управленческие расходы. прибыль от продаж - это разница между валовым доходом и затратами на продажу товаров (издержками обращения). Прибыль от продаж - результирующий показатель хозяйственной деятельности торговой фирмы. Расчет прибыли от продаж имеет следующий вид: Прибыль от продаж = Валовая прибыль - Коммерческие расходы - Управленческие расходы 15. Оценка и анализ прибыли и рентабельности. Расчет показателей рентабельности. Оценка прибыли предприятия Прибыль предприятия – абсолютный показатель, поэтому наличие, размер и даже рост прибыли не могут дать полную информацию об эффективности ведения бизнеса. Анализ прибыли и рентабельности предприятия может быть внешним и проводиться инвесторами, аудиторами и кредиторами для оценки финансового состояния предприятия и внутренним и осуществляться для целей планирования, операционного менеджмента и принятия стратегических решений. Также может проводиться сопоставление плановых результатов с фактически полученными. По методике проведения анализа прибыли выделяют следующие виды анализа: структурный; факторный; динамический; индексный; сравнительный. Структурный анализ прибыли Определение структуры прибыли предприятия позволяет проанализировать долю, которую занимает в общей сумме прибыль от основного и прочих видов деятельности.   Изменение структуры прибыли может говорить о сдвигах в доходности основной деятельности. Увеличение доли прочих операций в сумме приносимой прибыли даже при росте абсолютных значений прибыли говорит о снижении эффективности ведения бизнеса в выбранной сфере. Также можно рассчитать показатели приносимой чистой прибыли:   Показатель приносимой чистой прибыли будет означать, в какую сумму чистой прибыли превращается 1 рубль прибыли полученной, что может определить наиболее выгодные в текущий момент позиции в структуре общей реализации. В структурном анализе прибыли также можно выделить территориальный признак:  В структуре прибыли от реализации также можно выделить доли по долгосрочным контрактам и единичным сделкам, что позволяет оценить качество клиентской базы. Факторный анализ прибыли Факторный анализ предполагает изучение влияния на прибыль различных факторов: себестоимости товаров или услуг; расходов на оплату труда; объемов реализации; цен на товары, услуги организации. В качестве базы может использоваться любой из анализируемых видов прибыли, например:  Значение показателя будет определять степень, в которой изменение валовой (чистой, балансовой) прибыли происходит при изменении выручки (себестоимости, ФОТ, цены) на один рубль. Динамический анализ прибыли Динамический анализ прибыли предполагает измерение темпов роста различных видов прибыли и их сопоставление между собой.  Важную информацию здесь дают: анализ темпов роста одного и того же вида прибыли за разные периоды, сопоставление темпов изменения разных видов прибыли. Если темп роста балансовой прибыли превышает темп роста операционной или они движутся разнонаправленно, это будет означать несбалансированность структуры прибыли предприятия. Индексный анализ Индексный анализ позволяет установить тенденции постоянства или разбалансированности темпов роста или прироста видов прибыли, а также сезонности. При базисном анализе все показатели приводятся к одному базисному знаменателю, при цепном — последовательно один к другому, например:   Сравнительный анализ прибыли Сравнительный анализ прибыли и рентабельности с целью определить эффективность деятельности предприятия в сравнении с другими хозяйствующими субъектами предполагает сопоставление различных видов прибыли предприятия: с нормой прибыли по отрасли; с аналогичными показателями у конкурентов, ведущих игроков; в смежных сферах ведения бизнеса. Анализ рентабельности предприятия Рентабельность — относительный показатель, характеризующий уровень прибыльности предприятия. Сопоставление показателей рентабельности за разные периоды дает возможность проанализировать динамику эффективности использования предприятиям тех средств и вложений, которыми оно обладает, способность ресурсов предприятия приносить прибыль. Рентабельность рассчитывается в виде коэффициента, в общем виде демонстрирующего, сколько процентов прибыли извлекается из одного рубля ресурсов. Сравнение в динамике одних и тех же показателей рентабельности капитала, вычисленных по разным видам прибыли, дает представление о разнице в эффективности бизнеса как хозяйствующего субъекта и как объекта по вложению средств инвесторов. Значение показателей рентабельности в сравнении с аналогичными по отрасли дает понимание, насколько предприятие способно вне зависимости от масштабов бизнеса поддерживать необходимый для данной сферы деятельности уровень прибыльности, и позволяет оценить перспективы на выбранном сегменте рынка.  16.Факторный анализ рентабельности (на примере методики фирмы «Дюпон»). Один из вариантов подобных моделей был предложен специалистами фирмы "Дюпон", применившими метод факторного анализа на практике к показателям деловой активности компании (рентабельности и оборачиваемости). В модели увязывались факторы рентабельности продаж (ROS), рентабельности совокупного капитала (ROA) и оборачиваемости активов (AT) в виде жестко детерминированной факторной зависимости, когда преобразование идет путем сокращения: деления числителя и знаменателя на один и тот же показатель; в результате появляется модель с новым набором факторов. Как уже было упомянуто, показатели ROS и AT указывают на эффективность деятельности и эффективность управления ресурсами компании. Рентабельность активов служит результирующим показателем в модели, отражающим эффективность использования инвестированного капитала. Так, рентабельность активов можно наращивать за счет роста рентабельности продаж. Однако это не бесконечный процесс, рано или поздно увеличивать рентабельность активов, используя один фактор, станет невозможно. В этом случае менеджеры компании будут искать иные способы увеличения доходности активов, например за счет ускорения их оборачиваемости. Расчет рентабельности активов по чистой прибыли приведен ниже. Формула компании "Дюпон" в общем виде РА = ЧП/А. Преобразуем представленную формулу, умножив ее правую часть на дробь, равную единице:  где ROS - рентабельность продаж; АТ - коэффициент оборачиваемости активов. Формула отражает зависимость рентабельности активов от рентабельности продаж и оборачиваемости (эффективности использования) активов. Отсюда следует, что значительная доля прибыли в объеме продаж не всегда обеспечивает высокую рентабельность активов. Это становится возможным лишь при росте оборачиваемости активов, т.е. при более качественном управлении ими. В дальнейшем эта модель была развернута в модифицированную факторную модель, в основе которой лежала рентабельность собственного капитала (ROE). Отличие данной модели от предыдущей состоит в увеличении числа факторов, на которые подразделяется итоговая величина, а также смене результативного показателя. Из представленной выше формулы видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности продаж, оборачиваемости активов и структуры инвестированного капитала. Расширенная формула компании "Дюпон" имеет следующий вид:  где |