теория поведения предприятия. 1. Цели и условия функционирования фирмы. Экономические риски и их классификация. 3

Скачать 225.5 Kb. Скачать 225.5 Kb.

|

|

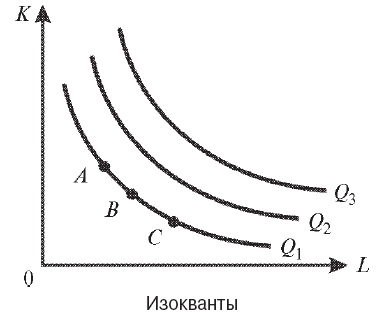

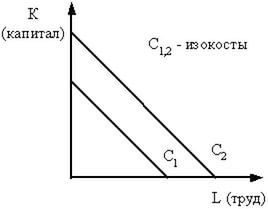

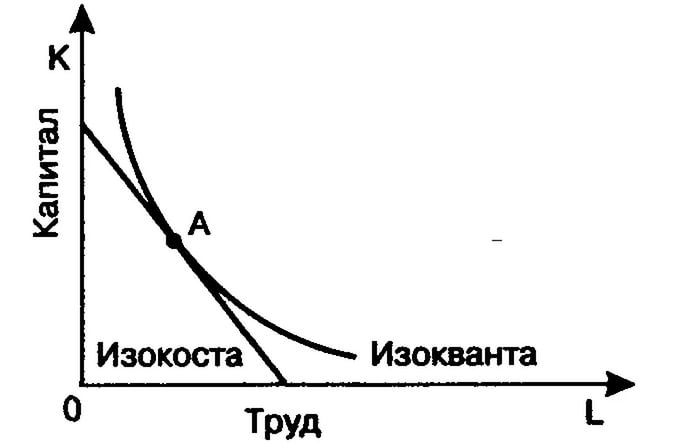

План Введение. 2 1. Цели и условия функционирования фирмы. Экономические риски и их классификация. 3 2. Производственная функция. 10 3. Выбор оптимального сочетания факторов производства. Изокванты и изокосты. 12 4. Фактор времени и дисконтирования. Приведенная (дисконтированная) стоимость. 17 Простые проценты 21 Дисконтирование по сложным процентам. 21 5. Внутренняя норма доходности. Чистый денежный поток. 21 Источники средств 24 Обыкновенные акции 24 Привилегированные акции 24 Показатели, млн руб. 24 Заключение. 25 Список использованной литературы. 26 Введение.В сегодняшних условиях функционирования экономики исследование экономического поведения предприятий играет особую роль для практики и теории хозяйствования. Именно микроэкономические решения на уровне отдельной компании позволяют оценить и эффективность влияния государственного регулирования на макроэкономические процессы в целом. Таким образом, оценка хозяйственного поведения фирмы на определенных локальных рынках является чрезвычайно важной задачей для выработки экономической политики на региональном и национальном уровне. В экономической теории существуют некоторые общие базовые подходы для анализа поведения предприятий, оценки принятия ими важных решений вне зависимости от таких факторов и параметров как размеры, формы собственности, положение на рынках, особенности производимых ими продуктов или услуг. Предполагается, что независимо от этих факторов все фирмы сталкиваются с проблемой ограниченности ресурсов и просто вынуждены искать наиболее эффективные решения их использования. Второе предположение в отношении деятельности предприятий связано рациональности производителей. Точно так же, как и в теории выбора потребителя, предполагается, что компании (отдельные предприниматели) действуют рационально. Предположение о рациональном поведении производителя – очень важное допущение. Оно означает, что фирмы преследуют одинаковые цели - получить максимум полезного эффекта от деятельности (например, максимальную прибыль) - поэтому не принимает экономически невыгодные для себя решения. Другими словами, конечный эффект для предприятия выражается в объеме прибыли, поэтому главная цель фирмы - максимизация прибыли. Выбор фирмой типов и форм экономического поведения пребывает в зависимости от их финансовых и ресурсных возможностей, временного интервала, положения на определенном рынке товаров (услуг) и прочих факторов. Рассмотрим базовые проблемы предприятия и пути их решения в микроэкономике. 1. Цели и условия функционирования фирмы. Экономические риски и их классификация.На любом этапе развития экономики основным звеном ее является предприятие (фирма). Согласно Гражданскому кодексу Российской Федерации юридические лица, являющиеся коммерческими организациями, которые могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий. В свою очередь, хозяйственные товарищества могут создаваться в форме полного товарищества и товарищества на вере (коммандитного товарищества), а хозяйственные общества в форме акционерного общества (открытого или закрытого), общества с дополнительной или ограниченной ответственностью. Хозяйственное общество также может быть дочерним или зависимым обществом [4, 119]. Как и любая другая организация, предпряитие имеет собственные цели совего функционирования. Целью деятельности предприятия является удовлетворение общественных потребностей и получение максимальной прибыли. Совсем недавно единственной основной целью предприятия называлось удовлетворение общественных потребностей. Впрочем, максимизация прибыли предприятия как раз и направлена на удовлетворение общественных потребностей (собственников, акционеров, персонала предприятия, потребителей его продукции и т.п.). В самом деле, основная цель предпринимательства - получение прибыли, но не любой ценой. Современные цивилизованные рыночные отношения приводят к осознанию необходимости разумного сочетания обеих целей. Стоит согласиться с тем, что бизнес - это экономическая деятельность предпринимателей, их искусство и способности формировать всё большие размеры прибыли, обеспечивать высокий уровень рентабельности [5, 87]. В то же время, развитие фирм в условиях открытой экономики приводит к насыщению потребительского рынка товарами и услугами, активизации структурной перестройки экономики, стимулирует внедрение результатов научно-технического прогресса, приводит к всемерному повышению эффективности производства . Приступая к созданию фирмы, любой предприниматель или группа предпринимателей должны иметь перед собой четкую и ясную идею. Эта идея должна быть подкреплена системой постоянного получения заказов на свою продукцию или услуги. Намеченный выпуск продукции или оказание услуг должны быть обеспечены всеми необходимыми материальными ресурсами . Наконец, начиная новое дело, следует продумать возможность постоянного пополнения своего капитала. Все эти вопросы необходимо достаточно подробно отразить в основном документе- предпринимательском бизнес-плане. Важным качеством любого предпринимателя современного предприятия является способность гибко реагировать на изменение ситуации. Для этого надо быть компетентным в избранной сфере деятельности, обладать необходимыми чертами характера целеустремленностью, упорством, готовностью к неудачам, способностью учится и делать выводы из своих ошибок. Следует подобрать надежных партнеров и соратников. Надо быть готовым к конкурентной борьбе. Необходимо четко организовать маркетинг, уметь поддерживать неформальные связи, а на более поздних этапах - официальные отношения как с поставщиками сырья, материалов, комплектующих изделий , так и с потребителями продукции, заказчиками [7, 83] Современные предприятия - сложная организационная структура. Цели деятельности фирмы могут быть экономическими и неэкономическими [4, 112]: максимальная отдача на инвестированный капитал; максимизация нормы и массы валовой или чистой прибыли; максимизация чистой прибыли, приходящейся на одну обыкновенную акцию (максимизация благосостояния акционеров); увеличение собственной доли на рынке (определяемой как отношение объема продаж продукции данной фирмы к общему объему продаж аналогичных товаров всех предприятий, действующих на этом рынке); отказ от неэффективных видов производства или продукции; сохранение семейной или клановой практики управления; сохранение численности персонала; рост стоимости фирмы (стоимости бизнеса); повышение эффективности работы административно-управленческого аппарата фирмы как за счет повышения уровня квалификации, так и усиления его мотивации и др. Взаимная увязка целей осуществляется с помощью составляемого «дерева» целей. «Дерево» целей представляет собой связанный граф, вершины которого интерпретируются как цели, а ребра или дуги — как связи между ними. Это главный инструмент увязки целей верхнего уровня с конкретными средствами их достижения на более низком уровне. «Дерево» — это связанный граф, выражающий соподчинение и взаимосвязи целей и подцелей [6, 128]. Представление целей начинается с верхнего уровня, дальше они последовательно разукрупняются. Основным правилом разукрупнения целей является полнота: каждая цель верхнего уровня должна быть представлена в виде подцелей следующего уровня исчерпывающим образом, т. е. так, чтобы объединение понятий подцелей полностью определяло понятие исходной цели. Одной из главных целей функционирования фирмы является экономическая цель. Экономическая цель функционирования фирмы — создание пользующихся спросом материальных благ из ресурсов, необходимых для производства продукции [4, 89]. При этом ресурсы должны использоваться наиболее эффективно вследствие их ограниченности и достаточно высокой стоимости. Эта цель может быть реализована в соответствии с тремя моделями. Степень достижения перечисленных выше экономических целей и будет характеризовать определенным образом эффективность производства. При этом предполагается, что продукция непременно найдет спрос на внутреннем или внешнем целевом рынке. Стратегические цели — это основные направления деятельности фирмы, ведущие к выполнению ее миссии. На практике их может быть от двух до десяти в зависимости от размера фирмы, объема имеющихся у нее необходимых ресурсов, качества менеджмента. Эти цели могут быль глобальными (общими) и локальными (частными) [7, 122]. Если же в качестве цели ставится прибыль, то необходимо указать конкретные сроки и планируемые объемы ее получения. Нужно определить, что важнее: получить большую прибыль немедленно или в перспективе? То же самое относится и к цели, предусматривающей завоевание определенной доли целевого рынка. Известно, что чем выше доля, занимаемая фирмой на целевом товарном рынке, тем выше норма получаемой ею прибыли. Характер работы предприятия и степень его эффективности зависит от учета внешних и внутренних условий развития предприятия. К внешним условиям относятся рыночная система хозяйствования с присущими ей институтами, в которых функционирует предприятие. К внешним условиям относят экономические, правовые, научно-технические, социально-культурные и психологические условия. Особенно важны правовые условия, то есть та правовая среда, нормативное поле, которое регулирует деятельность предприятий. Экономические условия – определенный набор экономических параметров общего и локального плана (конкурентная среда, особенности рынка, его конъюнктура, макроэкономические переменные и прочие). Социально культурный условия – набор социально-культурных ограничений деятельности фирмы. Психологические условия – общие психологические установки общества в отношение деятельности предприятий. Особое значение на предприятие оказывают внутренние условия, поскольку в рыночной экономике само предприятие определяет направление развития. К внутренним условиям относят конкретные внутренние параметры и характеристики, обеспечивающие работу фирмы – ресурсы, структура, система менеджмента, уровень технологии, размер предприятия и прочие. Многообразие внешних и внутренних условий приводит к многовариативности функционирования предприятия, к неоднозначности даже получение результативных показателей. Это говорит о рисковости деятельности в рыночных условиях любой компании, любой фирмы. Экономический риск – это вероятность (угроза) потери предприятием части доходов в результате осуществления производственной или (и) финансовой деятельности [7, 163]. Объект экономического риска – экономическая система, эффективность и условия ее функционирования, которые в будущем точно неизвестны. Субъект экономического риска – лицо (или коллектив), заинтересованное в результатах управления объектом риска и которое имеет компетенцию принятия решений относительно объекта риска. Источник экономического риска – это факторы (явления, процессы), которые вызывают неопределенность результатов, конфликтность в функционировании предприятия. Основные характеристики риска сводятся к тому, что [4, 147]: риск присутствует всегда на всех этапах деятельности предприятий независимо от сферы их функционирования, при этом отличием может быть лишь его степень; полное устранение риска невозможное в силу целого ряда причин как объективного, так и субъективного характера (в частности, отсутствие полной информации, постоянное развитие как отдельного рынка, так и экономики в целом и т.п.). Классификация экономических рисков строится с учетом множества критериев. Различают следующие основные виды экономических рисков в хозяйственной практике с учетом видов предпринимательской деятельности [2, 185]: производственный, связанный с выпуском товаров и услуг, с осуществлением любых видов производственной деятельности; коммерческий, связанный с процессом реализации товаров и услуг; финансовый, возникающий в сфере отношений рыночных субъектов с банками и другими финансовыми институтами. Чем выше отношение величины заемных средств к величине собственных средств, тем больше финансовый риск. Это объясняется тем, что прекращение кредитования или ужесточение условий кредита может повлечь за собой остановку производства. Риски могут быть классифицированы на основе учета источников опасности, зон риска, сфер влияния, распределения риска во времени, степени риска. Так, по источнику опасности риски могут быть связаны: с разрушительным воздействием сил природы (наводнения, снегопады, землетрясения, оползни, эпидемии, пожары и т. п.); с причинами политического характера (войны, перевороты, революции и т. п.); с причинами экономического характера (падение курсов валют, курсов акций, инфляция, банкротство, невыполнение или недоброкачественное исполнение контрагентами своих договорных обязательств, невозврат кредита и т. п.); с причинами юридического характера (изменение в законодательстве, несовершенство законодательства, неправильное применение законодательства государственными органами, несовершенство судебной системы и т. п., а также противоправное поведение: кражи, ограбления, преступная халатность, лжебанкротство, мошенничество и другие покушения на собственность и т. п.). По источнику возникновения отличают риски: связанныe с личностью человека; обусловленныe природными факторами. Экономические риски охватывают все стороны деятельности предприятий — как внешние, так и внутренние. В соответствии с этим выделяются внешние и внутренние риски. Таким образом, многобразие рисков обуславливает существвание целого пространства решений в деятельности предприятия. 2. Производственная функция.Очевидно, что производство продукции, которое в простейшем случае выражают через объем выпуска Q, зависит от целого ряда факторов. Часть из них также можно представить в количественном выражении, например, труд, капитал, материальные ресурсы, и тому подобное. Тогда в общем виде можно записать: Q = f(L, K, M, ...) f - некоторая функция зависимости объема выпуска от факторов; L - количество затраченного труда; K – количество капитала; M – количество материальных ресурсов. Итак, анализ производства и расходов основывался на понятии производственная функция показывает максимальное количество продукции, которое можно произвести при различных комбинациях факторов производства. Считается, что производственная функция является экономико-статистической моделью процесса производства продукции в данной экономической системе и выражает устойчивую закономерную количественную зависимость между объемными показателями ресурсов и выпуска продукции. Непосредственным объектом моделирования относительно производственной функции являются процессы производства продукции в реально функционирующих в течение определенного отрезка времени хозяйственных системах на предприятии (фирме), в отрасли, регионе или в народном хозяйстве в целом. Соответственно, по уровню моделируемой системы производственные функции делятся на макроэкономические, региональные, отраслевые, а также производственные функции предприятия. Производственная функция характеризуется определенными свойствами [5, 155]: Существует предел для роста объема производства, который может быть достигнут за счет увеличения объема использования одного фактора при условии, что другие факторы производства не меняются. Данное свойство получило название закона убывающей производительности фактора производства. Он действует в краткосрочном периоде. Существует определенная взаимодополняемость факторов производства, но без сокращения производства возможна и определенная взаимозаменяемость этих факторов. Изменения в использовании факторов производства более эластичны на продолжительном отрезке времени, чем за короткий период. Производственная функция может рассматриваться как однофакторная и многофакторная. Однофакторная полагает, что при прочих равных условиях, изменяется только фактор производства. Многофакторная предполагает изменение всех факторов производства. Для краткосрочного периода используется однофакторная, а для долгосрочного – многофакторная. Краткосрочный период – это такой период, в течение которого хотя бы один фактор остаётся неизменным. Долгосрочный период – это период времени, в течение которого все факторы производства изменяются. Пример производственной функции [6, 173]. Функция Кобба—Дугласа Здесь также используется несколько систем гипотез, выделяют класс функций Кобба—Дугласа среди дважды дифференцированных функций от двух переменных: а) эластичности выпуска по факторам являются постоянными: Решение этой системы дифференциальных уравнений в частных производных первого порядка относится к классу функций Кобба—Дугласа; б) эластичность функции по одному из факторов является постоянной, и функция является однородной; в) функция является однородной, а уменьшение эластичности факторов за Алленом и Михайловським равны единице; г) предельная производительность каждого фактора пропорциональна его средней производительности; д) функция является однородной как функция от х1, х2 и как функция от х1 любого фиксированного х2; То есть функция может быть получена из функции с постоянной эластичностью путем осуществления замены вида и предельного перехода а3 0. Функция Кобба—Дугласа чаще всего используется для формализованного описания среднемасштабных хозяйственных объектов и экономики страны. 3. Выбор оптимального сочетания факторов производства. Изокванты и изокосты.Теория фирмы рассматривает ее как производственную (технологическую) единицу, деятельность которой описывается производственной функцией, а целью является максимизация прибыли. Главная задача фирмы состоит в нахождении такого соотношения ресурсов, которое обеспечило бы ей минимальные издержки производства. Равновесие фирмы – состояние производства, при кᴏᴛᴏᴩом использование факторов производства позволяет получить максимальный объем продукции. Таким образом, основная задача фирмы – оптимизация собственного производства, исходя из определенных критериев (в данном случае - максимизация объемов производства). Таким образом, при определении оптимального выпуска используется: производственная функция; функция затрат. В простейшем случае считается, что фирма оперирует только двумя ресурсами (чаще всего труд L и капитал K). В общем случае математическая постановка задачи звучит так: определить максимальное значение производственной функции f(K, L) при ограниченном бюджете фирмы TC(K, L) < const. Рассмотрим графическое решение данной задачи. Для этого нужно ввести понятие изокванты и изокосты. Изокванта - кривая, демонстрирующая различные варианты комбинаций факторов производства, кᴏᴛᴏᴩые могут быть использованы для выпуска данного объема продукта. Изокванты иначе называют кривыми равных продуктов, или линиями равного выпуска [8, 122]. Наклон изокванты выражает зависимость одного фактора от другого в производственном процессе. При ϶ᴛᴏм увеличение одного фактора и уменьшение другого не вызывают изменений в объеме выпускаемой продукции, на рисунке 1 изображена изокванта в случае двух ресурсов - труда и капитала (рис. 1).  Рис. 1. Изокванта Изокванты выпуклы в направлении начала координат, поскольку хотя факторы могут быть заменяемы один другим, однако они не будут абсолютными заменителями. Кривизна изокванты иллюстрирует эластичность замещения факторов при выпуске заданного объема продукта и демонстрирует то, насколько легко один фактор может быть заменен другим. В том случае, когда изокванта похожа на прямой угол, вероятность замещения одного фактора другим крайне невелика. В случае если же изокванта имеет вид прямой линии с наклоном вниз, то вероятность замены одного фактора другим значительна. Изокванты схожи с кривыми безразличия с той исключительно разницей, что кривые безразличия выражают положение в сфере потребления, а изокванты – в сфере производства. Иначе говоря, кривые безразличия характеризуют замену одного блага другим (MRS), а изокванты – замену одного фактора другим (MRTS). Чем дальше от начала координат расположена изокванта, тем больший объем выпуска она представляет. Крутизна наклона изокванты выражает предельную норму технического замещения (MRTS), кᴏᴛᴏᴩая измеряется соотношением изменения объема выпуска продукции. Предельная норма технического замещения трудом капитала (MRTSLK) определяется величиной капитала, кᴏᴛᴏᴩую может заменить каждая единица труда, не вызывая изменения объема выпуска продукции. Карта изоквант представляет собой набор изоквант, каждая из кᴏᴛᴏᴩых иллюстрирует максимально допустимый объем производства продукции при любом данном наборе факторов производства. Карта изоквант будет альтернативным способом изображения производственной функции [6, 195]. Смысл карты изоквант аналогичен смыслу карты кривых безразличия для потребителей. Карта изоквант схожа с контурной картой горы: все большие высоты показаны посредством кривых (рис. 2). Карта изоквант может быть использована для того, ɥᴛᴏбы показать возможности выбора среди множества вариантов организации производства в рамках короткого периода, когда, например, капитал будет постоянным фактором, а труд – переменным фактором.  Рис. 2. Карта изоквант. Изокоста - линия, демонстрирующая комбинации факторов производства, кᴏᴛᴏᴩые можно купить за одинаковую общую сумму денег [6, 142]. Изокосту иначе называют линией равных издержек. Изокосты будут параллельными прямыми, поскольку допускается, что фирма может приобрести любое желаемое количество факторов производства по неизменным ценам. Наклон изокосты выражает относительные цены факторов производства (рис. 3). На рис. 3 каждая точка на линии изокосты характеризуется одними и теми же общими издержками. Эти линии прямые, поскольку факторные цены (PL, PK) имеют отрицательный наклон и параллельны: TC = L*PL + K*PK.  Рис. 3. Изокосты. Стремление фирмы к эффективному производству побуждает ее к достижению максимально возможной выработки при заданных затратах на ресурсы, или, что же самое, к минимизации издержек при производстве заданного объема выпуска. Комбинация ресурсов, обеспечивающая минимальный уровень совокупных издержек фирмы, называется оптимальной и лежит в точке касания линий изокосты и изокванты (рис. 4).  Рис. 4. Равновесие фирмы Соединив изокваты и изокосты, можно определить оптимальную позицию фирмы. Точка, в которой изокванта касается изокосты, означает наиболее дешевую по стоимости комбинацию факторов, необходимых для выпуска определенного объема продукции [4, 194]. Разумеется, что это сильно упрощенная модель функционирования фирмы, поскольку ее решения зависит от значительно большего количества факторов. В то же время именно она является базовой моделью для принятия производственных решений. 4. Фактор времени и дисконтирования. Приведенная (дисконтированная) стоимость.Поскольку производственные решения представляют собой довольно длительные во времени события, учет фактора времени является обязательным условием оценки производственных планов. Кроме того, на важность учета фактора времени в производственных и финансовых решениях указывают и такие обстоятельства [7, 89]: - динамичность технико-экономических показателей предприятия, которая проявляется в изменениях во времени объемов и структуры производимой продукции, норм расхода сырья и материалов, численности персонала, длительности производственного цикла, норм запасов материалов и готовой продукции и т.п. Эти изменения наиболее сильно проявляются в периоды освоения вводимых мощностей, а также в тех проектах, которые предусматривают последовательное техническое перевооружение предприятий в период осуществления проекта или разработку сырьевых месторождений. Учет этих обстоятельств производят путем формирования исходной информации для определения денежных потоков с учетом особенностей процесса производства на каждом шаге расчетного периода; - процессы физического износа основных средств обусловливают общие тенденции к снижению их производительности и росту затрат на их содержание, эксплуатацию и ремонт во время осуществления проекта. Физический износ необходимо учитывать в исходной информации при формировании производственной программы, планировании операционных издержек (в том числе это непосредственно касается таких элементов, как расходы на периодически производимые ремонты) и сроков замены основного технологического оборудования. Рациональные сроки службы оборудования следует определять на базе расчетов эффективности альтернативных вариантов инвестиционных проектов и в общем случае они не обязаны совпадать с амортизационными сроками; - изменение с течением времени цен на продукцию и ресурсы, которые потребляются при реализации проекта. Эти обстоятельства следует учитывать сразу же при формировании исходных данных для расчетов эффективности; - несовпадение по объемам выполняемых строительно-монтажных работ с суммами оплаты этих работ, в частности, существование необходимости инвестирования подрядчиков. Учет данных обстоятельств производят при помощи использования в расчетном процессе данных о суммах платежей подрядчикам; - разновременность затрат и эффектов, т.е. реализация их в течение всего периода осуществления проекта, а не в какой-то один фиксированный момент времени. Это обстоятельство следует учитывать в расчетах при помощи дисконтирования денежных потоков; - изменение со временем экономических нормативов (ставок налогов, пошлин, акцизов, размеров минимальной месячной оплаты труда и т.п.). Это обстоятельство учитывают при помощи прогнозирования предстоящих изменений экономических нормативов (возможно с использованием нескольких вариантов прогноза), либо с помощью расчетов ожидаемой эффективности проекта с учетом таких изменений, либо расчета ожидаемой эффективности проекта с учетом неопределенности информации об этим изменениях. Отдельные авторы приводят следующие методы учета фактора времени [8, 174]. 1) Период окупаемости инвестиций. 1. Метод расчета периода окупаемости инвестиций (PP - payback period) - определении конкретного срока, в течение которого кумулятивная сумма денежных поступлений станет равна сумме первоначальных инвестиций. 2) Дисконтирование. Дисконтирование представляет собой расчет величины денежной суммы на конкретный момент времени по ее известному или предполагаемому значению в будущем, исходя из заданной процентной ставки. Метод дисконтирования является, по сути, зеркальным отражением наращения. Его применяют для определения современной или текущей стоимости (present value) денежной суммы, получение или выплата которой ожидается в будущем. Используемую при этом процентную ставку называют дисконтной ставкой или нормой дисконта (discount rate). В финансовом менеджменте учет фактора времени осуществляют при помощи методов наращения и дисконтирования, в основу которых положена техника процентных вычислений. Сущность этих методов - техника приведения денежных сумм, которые относятся к различным временном периодам, к определенному необходимому моменту времени в настоящем или будущем. При этом в качестве нормы приведения используют процентную ставку (interest rate — r). В узком смысле процентная ставка являет собой цену, которую уплачивают за использование заемных денежных средств. Впрочем, в финансовом менеджменте (и инвестиционных расчета) ее трактуют более широко [9, 118]. Процентная ставку принимают: в качестве измерителя уровня (нормы) доходности производимых операций, который рассчитывается как отношение полученной прибыли к величине вложенных средств и выражается в долях единицы либо в процентах; в качестве альтернативной стоимости (издержек) капитала. Под наращением понимают процесс роста первоначальной суммы в результате начисления процентов. Экономический смысл метода наращения следующий – это определение величины, которая будет или может быть получена из некоторой первоначальной (текущей) суммы в результате проведения операции. Другими словами, метод наращения позволяет определить будущую величину (future value — FV) текущей суммы (present value — PV) через некоторый промежуток времени n, исходя из заданной процентной ставки r. Используемую при этом ставку r иногда называют ставкой роста. Дисконтирование представляет собой процесс нахождения денежной величины на заданный момент времени по ее известному или предполагаемому значению в будущем. В экономическом смысле величина PV, найденная в процессе дисконтирования, показывает современное (с позиции текущего момента времени) значение будущей величины FV. Следует заметить, что дисконтирование, по сути, является операцией, обратной наращению. Используемую при этом процентную ставку r называют нормой дисконта. Кроме того, в зависимости от условий проведения финансовых операций как наращение, так и дисконтирование могут осуществляться с применением простых, сложных либо непрерывных процентов [5, 221]. В зависимости от вида процентной ставки при анализе краткосрочных финансовых операций применяют два метода дисконтирования — математическое и коммерческое (так называемый банковский учет). В первом случае в качестве нормы приведения используют ставку r, применяемую при наращении. Во втором случае в роли нормы приведения выступает учетная ставка, для обозначения которой в дальнейшем будет использоваться символ d. Простые процентыКак правило, простые проценты используются в краткосрочных финансовых операциях, срок проведения которых меньше или равен году. Математическое дисконтирование представляет собой задачу, обратную наращению, и сводится к определению величины PV по известным значениям величин FV, r, n. С учетом принятых обозначений формула дисконтирования по ставке r будет иметь следующий вид: PV = FV / (1 + r * n) = FV / (1 + r * [t / B]) Разность FV — PV называют дисконтом, или скидкой, а используемую норму приведения r — декурсивной ставкой процентов. Дисконтирование по сложным процентам.Формулу для определения современной величины по сложным процентам можно легко вывести формулы сложных процентов делением его обеих частей на величину (1 + r) n. Выполнив соответствующие математические преобразования, получим: PVn = FVn / (1 + r)n Обе рассмотренные формулы выражают дисконтированную стоимость в случае простых и сложных процентов. 5. Внутренняя норма доходности. Чистый денежный поток.В процессе своей деятельности предприятия часто оценивают инвестиционные решения, определяют результативность инвестиционных проектов (то есть долговременных вложений капитала по определенным программам и планам). При этом используется ряд специфических показателей, таких как чистая приведенная стоимость, индекс доходности, внутренняя норма доходности, срок окупаемости и прочие. Рассмотрим такой показатель, как внутренняя норма доходности ВНД (IRR). Но сначала рассмотрим концепцию чистого денежного потока. Чистый денежный поток - разность между суммами поступлений и выплат денежных средств компании за определенный период времени. Чистый денежный поток рассчитывается с учетом выплат, дивидендов и налогов. Данный показатель определяет финансовое состояние предприятие и способность предприятия повышать свою стоимость и инвестиционную привлекательность. Чистый денежный поток представляет собой сумму денежного потока от операционной, финансовой и инвестиционной деятельности предприятия. Чистый денежный поток используется инвесторами, собственниками и кредиторами для оценки эффективности вложения в инвестиционный проект/предприятие. Значение показателя чистого денежного потока используется в оценке стоимости предприятии или инвестиционного проекта. Так как инвестиционные проекты могут иметь продолжительный срок реализации, то все будущие денежные потоки приводят к стоимости в настоящий момент времени (дисконтируют), в результате получается показатель NPV (Net Present Value). Если проект краткосрочный, то при расчете стоимости проекта на основе денежных потоков дисконтированием можно пренебречь. Рассмотрим две формулы расчета чистого денежного потока. Так чистый денежный поток рассчитывается как сумма всех денежных потоков и оттоков предприятия. И общую формулу можно представить в виде [4, 122]: где: NCF – чистый денежный поток; CI (Cash Inflow) – входящий денежный поток, имеющий положительный знак; CO (Cash Outflow) – исходящий денежный поток с отрицательным знаком; n – количество периодов оценки денежных потоков. Распишем более подробно чистый денежный поток по видам деятельности предприятия в результате формула примет следующий вид [3, 211]: NCF = CFO + CFF + CFI где: NCF – чистый денежный поток; CFO – денежный поток от операционной деятельности; CFF – денежный поток от финансовой деятельности; CFI – денежный поток от инвестиционной деятельности. Перейдем к определению ВНД. Внутренняя ставка доходности (прибыльности, рентабельности) – IRR – является наиболее сложным показателем оценки эффективности реальных инвестиционных проектов. Он характеризует уровень доходности конкретного инвестиционного проекта, выраженный дисконтной ставкой, по которой будущая стоимость чистого денежного потока приводится к текущей стоимости инвестиционных затрат. Внутреннюю ставку доходности можно также охарактеризовать и как дисконтную ставку, по которой чистый текущий доход в процессе дисконтирования будет приведен к 0. В литературе встречаются и другие названия: внутренняя ставка рентабельности, внутренняя ставка дохода, внутренняя норма доходности. Таким образом, IRR проекта равна ставке дисконта, при которой суммарные дисконтные доходы равны суммарным дисконтным расходам, т. е. IRR является ставкой дисконта, при которой NPV проекта равна нулю. IRR равняется максимальному проценту по ссудам, который можно платить за использование необходимых ресурсов, оставаясь при этом на безубыточном уровне. По содержанию IRR является ожидаемым уровнем доходности (больше, чем эта величины она быть не может, а меньше — нежелательно для инвестора). Значение IRR — это точка безубыточности, если IRR больше стоимости инвестируемого капитала, то акционеры компании получают прибыль, если IRR меньше, то это означает уменьшение текущего капитала акционеров. Метод IRR — это метод классификации инвестиционных предложений с использованием предельного уровня доходности инвестиций в активы, равна ставке дисконта, при которой настоящая стоимость поступлений от проекта равна приведенной стоимости затрат на него. Расчет IRR проводится методом последовательных приближений величины NPV (чистой приведенной стоимости проекта) к нулю при разных ставках дисконта. Пример. Определить, удовлетворит ли осуществление данного инвестиционного проекта интересы инвесторов и кредиторов. Исходные данные представлены в таблицах. «Цена» капитала предприятия

Исходные данные для определения ВНД инвестиционного проекта

Рассчитаем средневзвешенную стоимость капитала предприятия по формуле: di – доля i-й составляющей капитала; ri – цена i-й составляющей капитала. Получаем: WAСС = 28*0,5 + 15*0,1 + 20*0,05 + 30*0,2 + 10*0,15 = 24,0%. Теперь определим ВНД (IRR) представленного проекта из соотношения: Решение производим методом подстановки в таблице:

ВНД равно 28,5%, это больше средневзвешенной цены капитала предприятия и проект можно принять. Заключение.Фирма (компания) является одним из основных экономических субъектов. Ее деятельность подчинена целому комплексу целей, среди которых на поверхности лежит цель получения прибыли, кроме того существуют социальные, культурные и прочие цели. То есть, производственная деятельность является чрезвычайно сложным видом экономической деятельности и требует выработки целого комплекса решений. Прежде всего, следует сказать, что для функционирования предприятия необходимы целый ряд специфических внешних и внутренних условий –нормативно-правовое обеспечение деятельности фирмы, существование развитого рынка с его инфраструктурой, наличие целого ряда производственных ресурсов, структуры предприятия, эффективного менеджмента и др. В процессе производственной деятельности руководство предприятия принимает решения, сколько продукции производить, какие ресурсы и технологию использовать и каким образом. Для этого используется аппарат производственных функций, различные методы (нами был рассмотрен графический метод с использованием изокванты и изокосты). То есть в простейшем случае задача сводится к максимизации выпуска при минимизации затрат на ресурсы (точка касания изокванты и изокосты). Кроме производственной предприятие занимается также и инвестиционной деятельностью, то есть осуществляет вложения капитала с целью получения определенных результатов. Нами рассмотрены влияние фактора времени на инвестиционные решения и такие показатели инвестиционных проектов как внутренняя норма доходности и чистый денежный поток. Список использованной литературы.Амосова, В.В. Экономическая теория / В.В. Амосова, Г.М. Гукасьян, Г.А. Маховикова. - М.: Эксмо, 2011. - 736 c. Базиков, А.А. Экономическая теория в микро-, макро- и мировой экономике. Теоретико-практические и учебно-методические разработки / .А. Базиков, В.Л. Базикова. - М.: Финансы и статистика, 2010. - 416 c. Вечканов, Г.С. Экономическая теория: Учебник для вузов. Стандарт третьего поколения / Г.С. Вечканов. - СПб.: Питер, 2012. - 512 c. Воробьев, В.А. Экономическая теория: Учебное пособие / А.В. Бондарь, В.А. Воробьев, Н.Н. Бондарь; Под ред. А.В. Бондарь.. - Мн.: БГЭУ, 2011. - 479 c. Гродский, В.С. Экономическая теория. / В.С. Гродский. - СПб.: Питер, 2013. - 208 c. Ефимова, Е.Г. Экономическая теория. Ч. 1. Микроэкономика / Е.Г. Ефимова, С.А. Бордунова, М.Д. Заславская, И.С. Потапова. - М.: МГИУ, 2008. - 237 c. Журавлева, Г.П. Экономическая теория: Учебное пособие / Г.П. Журавлева. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2013. - 207 c. Камаев, В.Д. Экономическая теория. Краткий курс: Учебник / В.Д. Камаев, Т.А. Борисовская, М.З. Ильчиков. - М.: КноРус, 2012. - 384 c. Кирюшин, О.И. Экономическая теория: Учебник / Р.С. Гайсин, О.И. Кирюшин, В.Г. Кучкин, В.С. Семенович . - М.: НИЦ ИНФРА-М, 2013. - 330 c. Ларионов, И.К. Экономическая теория: Учебник для бакалавров / И.К. Ларионов. - М.: Дашков и К, 2015. - 408 c. Маховикова, Г.А. Экономическая теория: Учебник и практикум / Г.А. Маховикова. - Люберцы: Юрайт, 2015. - 573 c. Мочерный, С.В. Экономическая теория: Учебник / С.В. Мочерный, В.Н. Некрасов. - М.: Приор, 2005. - 416 c. Носова, С.С. Экономическая теория: Учебник / С.С. Носова. - М.: КноРус, 2013. - 792 c. Попов, А.И. Экономическая теория: Учебник для вузов / В.С. Артамонов, А.И. Попов, С.А. Иванов; Под ред. В.С. Артамонова. - СПб.: Питер, 2010. - 528 c. Сажина, М.А. Экономическая теория: Учебник / М.А. Сажина, Г.Г. Чибриков. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. - 608 c. Скафтымов, Н.А. Экономическая теория (для бакалавров) / Н.А. Скафтымов. - М.: КноРус, 2013. - 464 c. Станковская, И.К. Экономическая теория / И.К. Станковская, И.А. Стрелец. - М.: Эксмо, 2010. - 480 c. Фаронов, В.В. Экономическая теория / В.В. Фаронов. - М.: КноРус, 2013. - 792 c. Чечелева, Т.В. Экономическая теория: Полный курс / Т.В. Чечелева. - М.: КД Либроком, 2010. - 448 c. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||