содержание. Содержание. 1. Финансы авиапредприятий 4 1 Финансовые особенности авиаперевозок 4

Скачать 201.33 Kb. Скачать 201.33 Kb.

|

2. Составление основного бюджета предприятия (1 вариант)Суть задания состоит в составлении основного бюджета предприятия. В таблице 2.1 составлен агрегированный баланс на 2014 г. Таблица 2.1 Балансовый отчет на 2014 год

Используя исходные данные (приложения А, Б, В, Г, Д), согласно своему варианту, составить основной бюджет предприятия. Этапы составления основного бюджета включают последовательность шагов по заполнению таблиц 2.2 – 2.11. Сформированный основной бюджет предприятия заполнить в виде таблиц 2.12 – 2.14. Разработаем бюджет продаж на 2015 г. (таблица 2.2). Данные маркетинговых исследований по возможному объему реализации продукции представлены в приложении А. Цена продукции изменяется в соответствии со значениями квартальной инфляции – приложение Б. Для расчета цены реализации, исходную цену продукции увеличим на инфляцию в каждом квартале: 50 руб. + 2% = 51 руб.; 51 руб. + 2,5% = 52,28 руб.; 52,28 руб. + 2,6% = 53,64 руб.; 53,64 руб. + 3% = 55,25 руб. Таблица 2.2 Бюджет продаж на 2015 год

Далее разработаем график ожидаемых денежных поступлений (таблица 2.3), учитывая, что у предприятия сложилась определенная практика работы с покупателями: часть продукции – 81 % оплачивается в квартале продажи, часть – 17 % в следующем квартале и часть продукции не будет оплачена покупателями до конца года. Весь имеющийся согласно балансовому отчету объем дебиторской задолженности погашается в I квартале. Поступление денежных средств от продаж в I квартале: 56 100 тыс.руб.*81% = 45 441 тыс.руб.; 56 100 тыс.руб.*17% = 9 537 тыс.руб.; 56 100 тыс.руб.*2% = 1 122 тыс.руб. Поступление денежных средств от продаж в II квартале: 62 736 тыс.руб.*81% = 50 816,16 тыс.руб.; 62 736 тыс.руб.*17% = 10 665,12 тыс.руб.; 62 736 тыс.руб.*2% = 1 254,72 тыс.руб. Поступление денежных средств от продаж в III квартале: 69 732 тыс.руб.*81% = 56 482,92 тыс.руб.; 69 732 тыс.руб.*17% = 11 854,44 тыс.руб.; 69 732 тыс.руб.*2% = 1 394,64 тыс.руб. Поступление денежных средств от продаж в IV квартале: 74 587,5 тыс.руб.*81% = 60 415,88 тыс.руб.; 74 587,5 тыс.руб.*17% = 12 679,88 тыс.руб.; 74 587,5 тыс.руб.*2% = 1 491,75 тыс.руб. Таблица 2.3 График ожидаемых денежных поступлений в 2015 году

Учитывая бюджет продаж на 2014 г., и сложившуюся практику поддержания запасов готовой продукции, разработаем бюджет производства (таблица 2.4). При этом учтем, что "Планируемый запас готовой продукции на конец периода, тыс. шт." равен 10 % от объема продаж следующего квартала. Предполагается, что объем реализации I кв. следующего года сохранится на уровне IV кв. текущего года. Планируемый запас готовой продукции на конец периода: на I квартал – 1 200 тыс.шт.*10% = 120 тыс.шт.; на II квартал – 1 300 тыс.шт.*10% = 130 тыс.шт.; на III и IV квартал – 1 350 тыс.шт.*10% = 135 тыс.шт.; "Планируемый запас готовой продукции на начало квартала, тыс. шт." равен запасу на конец предыдущего периода. Предполагается, что запас IV кв. предыдущего года равен запасу I кв. текущего года. Количество продукции подлежащей изготовлению – это объем производства, определяемый как сумма объема продаж и планируемых остатков на начало периода и вычесть планируемый запас на конец периода. Таблица 2.4 Бюджет производства на 2015 год

Для обеспечения процесса производства сырьем, материалами, полуфабрикатами в процессе бюджетирования разрабатывается бюджет прямых материальных затрат. Считать, что предприятие использует только один вид сырья, планируемые расходы на который необходимо представить в таблице 2.5. Данные по удельным затратам сырья в кг/шт представлены в приложении В. Этот показатель постоянный и не меняется от квартала к кварталу. Определение планируемого запаса сырья на начало и конец периода аналогично определению запаса готовой продукции на конец и начало периода. Однако необходимо учесть, что предприятие имеет запас сырья на начало года (таблица 2.1), а значит, расходы на сырье в I квартале можно уменьшить. Для расчета цены за 1 кг. сырья, исходную цену увеличим на инфляцию в каждом квартале (приложение Б): 2,2 руб. + 2% = 2,24 руб.; 2,24 руб. + 2,5% = 2,3 руб.; 2,3 руб. + 2,6% = 2,36 руб.; 2,36 руб. + 3% = 2,43 руб. Таблица 2.5 Бюджет расходов на сырье на 2015 год

Оплата планируемых закупок сырья осуществляется с образованием кредиторской задолженности. Предполагается, что имеющийся, согласно балансовому отчету, объем кредиторской задолженности по сырью погашается в первом квартале. В графике планируемых платежей за сырье в 2015 г. (таблица 2.6) отразим сложившуюся практику оплаты сырья: 60 % оплачивается в квартале поставки, а остальные 40% в следующем квартале. Закупки сырья в I квартале: 12 320 тыс.руб.*60% = 7 392 тыс.руб.; 12 320 тыс.руб.*40% = 4 928 тыс.руб. Закупки сырья во II квартале: 14 024,25 тыс.руб.*60% = 8 414,55 тыс.руб.; 14 024,25 тыс.руб.*40% = 5 609,7 тыс.руб. Закупки сырья в III квартале: 15 452,1 тыс.руб.*60% = 9 271,26 тыс.руб.; 15 452,1 тыс.руб.*40% = 6 180,84 тыс.руб. Закупки сырья в IV квартале: 16 402,5 тыс.руб.*60% = 9 841,5 тыс.руб.; 16 402,5 тыс.руб.*40% = 6 561 тыс.руб. Таблица 2.6 График планирующих платежей за сырье в 2015 году

Отдельным бюджетом (таблица 2.7) представим план прямых затрат на оплату труда. Значения выплат во внебюджетные фонды принимать по действующему законодательству 30%. Прямые затраты труда на одно изделие в человеко/часах, представленные в приложении В, являются величиной постоянной, а вот почасовая тарифная ставка индексируется в соответствии с инфляцией (приложение Б). Для расчета почасовой тарифной ставки, исходную тарифную ставку увеличим на инфляцию в каждом квартале: 18 руб. + 2% = 18,36 руб.; 18,36 руб. + 2,5% = 18,82 руб.; 18,82 руб. + 2,6% = 19,31 руб.; 19,31 руб. + 3% = 19,89 руб. Таблица 2.7 Бюджет прямых затрат на оплату труда на 2015 год

Разработаем график выплаты заработной платы и перечисления налога (таблица 2.8). Выплата заработной платы осуществляется равными долями два раза в месяц, причем пять раз в квартал выплачивается зарплата именно этого квартала, а один раз – предыдущего. Налоговые платежи перечисляются в том же квартале, в котором они начислены. Весь объем имеющейся кредиторской задолженности по заработной плате погашается в I квартале. Выплата заработной платы за I квартал: 2 423,53 тыс.руб.*5/6 = 2 019,6 тыс.руб.; 2 423,53 тыс.руб.*1/6 = 403,92 тыс.руб. Выплата заработной платы за II квартал: 2 732,66 тыс.руб.*5/6 = 2 277,22 тыс.руб.; 2 732,66 тыс.руб.*1/6 = 455,44 тыс.руб. Выплата заработной платы за III квартал: 3 023,95 тыс.руб.*5/6 = 2 519,96 тыс.руб.; 3 023,95 тыс.руб.*1/6 = 503,99 тыс.руб. Выплата заработной платы за IV квартал: 3 222,18 тыс.руб.*5/6 = 2 685,15 тыс.руб.; 3 222,18 тыс.руб.*1/6 = 537,03 тыс.руб. Таблица 2.8 График выплаты заработной платы и перечислений средств в фонды

Составим бюджет общепроизводственных накладных расходов, который включает переменную и постоянную составляющие (таблица 2.9). Накладные расходы, подлежащие уплате, не включают амортизационных отчислений (приложение Г). Для расчета ставки переменных общепроизводственных накладных расходов, исходную ставку (приложение В) увеличим на инфляцию в каждом квартале: 0,2 руб./шт. + 2% = 0,2 руб./шт.; 0,2 руб./шт. + 2,5% = 0,21 руб./шт.; 0,21 руб./шт. + 2,6% = 0,22 руб./шт.; 0,22 руб./шт. + 3% = 0,23 руб./шт. Для расчета расходов на электроэнергию, исходную ставку расходов (приложение Г) увеличим на инфляцию в каждом квартале: 300 тыс.руб. + 2% = 306 тыс.руб.; 306 тыс.руб. + 2,5% = 313,65 тыс.руб.; 313,65 тыс.руб. + 2,6% = 321,8 тыс.руб.; 321,8 тыс.руб. + 3% = 331,45 тыс.руб. Для расчета расходов на заработную плату с начислениями, исходную ставку расходов (приложение Г) увеличим на инфляцию в каждом квартале: 450 тыс.руб. + 2% = 459 тыс.руб.; 459 тыс.руб. + 2,5% = 470,48 тыс.руб.; 470,48 тыс.руб. + 2,6% = 482,71 тыс.руб.; 482,71 тыс.руб. + 3% = 497,19 тыс.руб. Для расчета расходов на вспомогательные материалы, исходную ставку расходов (приложение Г) увеличим на инфляцию в каждом квартале: 180 тыс.руб. + 2% = 183,6 тыс.руб.; 183,6 тыс.руб. + 2,5% = 188,19 тыс.руб.; 188,19 тыс.руб. + 2,6% = 193,08 тыс.руб.; 193,08 тыс.руб. + 3% = 198,87 тыс.руб. Для расчета расходов на ремонт и содержание оборудования, исходную ставку расходов (приложение Г) увеличим на инфляцию в каждом квартале: 91 тыс.руб. + 2% = 92,82 тыс.руб.; 92,82 тыс.руб. + 2,5% = 95,14 тыс.руб.; 95,14 тыс.руб. + 2,6% = 97,61 тыс.руб.; 97,61 тыс.руб. + 3% = 100,54 тыс.руб. Таблица 2.9 Общепроизводственные накладные расходы на 2015 год

Разработаем график оплаты производственных накладных расходов на 2015 г. (табл. 2.10). В графике оплаты общепроизводственных накладных расходов примем, что 65 % накладных расходов оплачивается в текущем квартале и 35 % в следующем квартале. Накладные расходы за I квартал: 1 261,42 тыс.руб.*65% = 819,92 тыс.руб.; 1 261,42 тыс.руб.*35% = 441,5 тыс.руб. Накладные расходы за II квартал: 1 321,56 тыс.руб.*65%= 859,01 тыс.руб.; 1 321,56 тыс.руб.*35% = 462,55 тыс.руб. Накладные расходы за III квартал: 1 382,3 тыс.руб.*65% = 898,5 тыс.руб.; 1 382,3 тыс.руб.*35% = 483,81 тыс.руб. Накладные расходы за IV квартал: 1 438,55 тыс.руб.*65% = 935,06 тыс.руб.; 1 438,55 тыс.руб.*35% = 503,49 тыс.руб. Таблица 2.10 График оплаты общепроизводственных расходов на 2015 год

В разрезе постоянных и переменных затрат составим бюджет коммерческих и управленческих расходов (таблица 2.11). Ставка переменных расходов включает комиссионные выплаты, затраты на погрузку и ряд других издержек. Коммерческие и управленческие расходы, подлежащие уплате, не включают амортизационных отчислений (приложение Д). Поскольку коммерческие и управленческие расходы уплачиваются в момент их возникновения, то нет смысла составлять график оплаты. Для расчета ставки переменных коммерческих и управленческих расходов, исходную ставку (приложение В) увеличим на инфляцию в каждом квартале: 2,8 руб./шт. + 2% = 2,86 руб./шт.; 2,86 руб./шт. + 2,5% = 2,93 руб./шт.; 2,93 руб./шт. + 2,6% = 3,01 руб./шт.; 3,01 руб./шт. + 3% = 3,1 руб./шт. Для расчета расходов на рекламу, исходную ставку расходов (приложение Д) увеличим на инфляцию в каждом квартале: 3 000 тыс.руб. + 2% = 3 060 тыс.руб.; 3 060 тыс.руб. + 2,5% = 3 136,5 тыс.руб.; 3 136,5 тыс.руб. + 2,6% = 3 218,05 тыс.руб.; 3 218,05 тыс.руб. + 3% = 3 314,59 тыс.руб. Для расчета расходов на страховку, исходную ставку расходов (приложение Д) увеличим на инфляцию в каждом квартале: 180 тыс.руб. + 2% = 183,6 тыс.руб.; 183,6 тыс.руб. + 2,5% = 188,19 тыс.руб.; 188,19 тыс.руб. + 2,6% = 193,08 тыс.руб.; 193,08 тыс.руб. + 3% = 198,87 тыс.руб. Для расчета расходов на зарплату служащих, исходную ставку расходов (приложение Д) увеличим на инфляцию в каждом квартале: 1 800 тыс.руб. + 2% = 1 836 тыс.руб.; 1 836 тыс.руб. + 2,5% = 1 881,9 тыс.руб.; 1 881,9 тыс.руб. + 2,6% = 1 930,83 тыс.руб.; 1 930,83 тыс.руб. + 3% = 1 988,75 тыс.руб. Для расчета расходов на ремонт, исходную ставку расходов (приложение Д) увеличим на инфляцию в каждом квартале: 300 тыс.руб. + 2% = 306 тыс.руб.; 306 тыс.руб. + 2,5% = 313,65 тыс.руб.; 313,65 тыс.руб. + 2,6% = 321,8 тыс.руб.; 321,8 тыс.руб. + 3% = 331,45 тыс.руб. Для расчета расходов на командировочные расходы, исходную ставку расходов (приложение Д) увеличим на инфляцию в каждом квартале: 700 тыс.руб. + 2% = 714 тыс.руб.; 714 тыс.руб. + 2,5% = 731,85 тыс.руб.; 731,85 тыс.руб. + 2,6% = 750,88 тыс.руб.; 750,88 тыс.руб. + 3% = 773,41 тыс.руб. Для расчета расходов на услуги связи вычислительного центра, исходную ставку расходов (приложение Д) увеличим на инфляцию в каждом квартале: 1 600 тыс.руб. + 2% = 1 632 тыс.руб.; 1 632 тыс.руб. + 2,5% = 1 672,8 тыс.руб.; 1 672,8 тыс.руб. + 2,6% = 1 716,29 тыс.руб.; 1 716,29 тыс.руб. + 3% = 1 767,78 тыс.руб. Таблица 2.11 Бюджет коммерческих и управленческих расходов на 2015 год

На основе приведенных выше операционных бюджетов разработать основной бюджет. Первая входящая в него форма – "Отчет о прибылях и убытках" (таблица 2.12) заполняется по данным составленных выше бюджетов. Следует обратить.внимание, что эта форма составляется нарастающим итогом. В состав прямых переменных расходов входят: расходы на сырье; расходы на оплату труда и выплаты во внебюджетные фонды. Таблица 2.12 Отчет о прибылях и убытках на 2015 год

Составим "Отчет о движении денежных средств" (таблица 2.13) Эта таблица заполняется по данным графиков оплаты. Остаток денежных средств на начало 1 квартала взять из баланса (таблица 2.1). В этой таблице остаток денежных средств на конец предыдущего периода представляет собой остаток денежных средств на начало последующего периода. Таблица 2.13 Отчет о движении денежных средств на 2015 год

Составим заключительную бюджетную форму (таблица 2.14). Проверим сходимость баланса бюджета по активу и пассиву. Здания и оборудования = Здания и оборудования по балансу прошлого года – п.4.1 табл.2.9 – п.4.6 табл.2.11 = 100 650 тыс.руб. – 4 000 тыс.руб. – 2 400 тыс.руб. = 94 250 тыс.руб. Сырье = 4 кв.п.4 табл.2.5*4 кв.п.7 табл.2.5 = 675 т.*2,43 руб. = 1 640,25 тыс.руб. Готовая продукция = 4 кв.п.2 табл.2.4*4 кв.п.2 табл.2.2 = 135 тыс.шт.*55,25 руб. = 7 458,75 тыс.руб. Дебиторская задолженность = 5 чисел после табл.2.3 = 1 122 тыс.руб. + 1 254,72 тыс.руб. + 1 394,64 тыс.руб. + 12 679,88 тыс.руб. + 1 491,75 тыс.руб. = 17 942,99 тыс.руб. Нераспределенная прибыль = (Баланс актива = Баланс пассива) – итого по разделу 5 – уставный капитал = 228 017,36 тыс.руб. – 14 715,74 тыс.руб. – 103 767,29 тыс.руб. = 109 534,33 тыс.руб. Таблица 2.14 Балансовый отчет на 2015 год

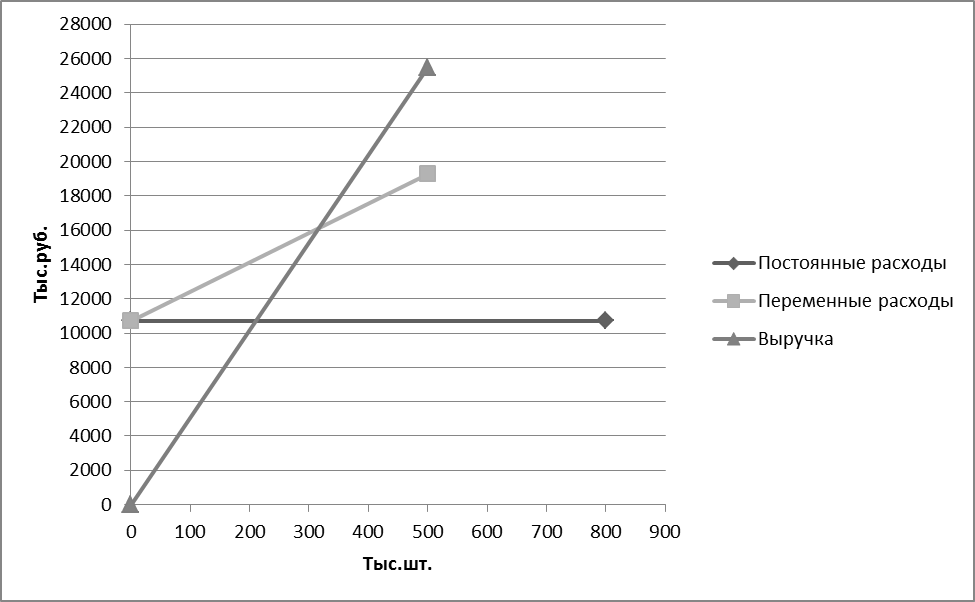

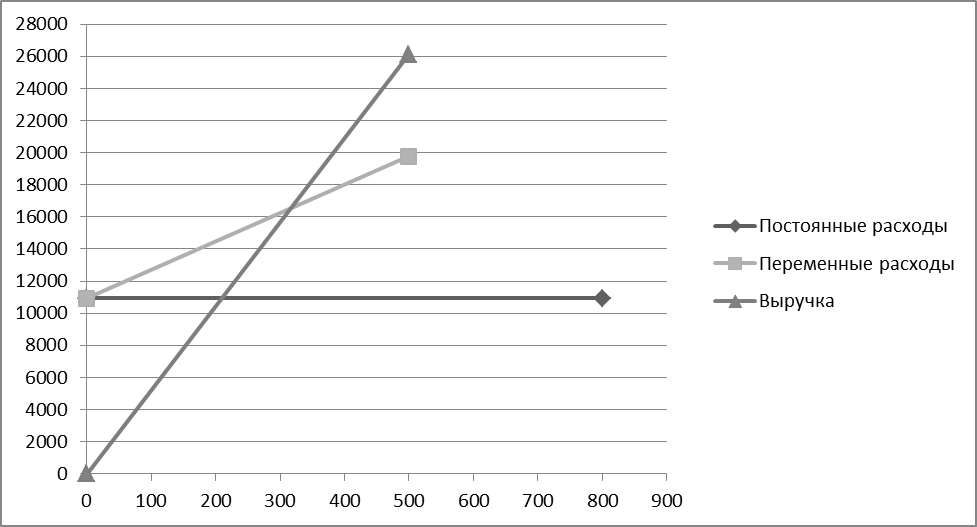

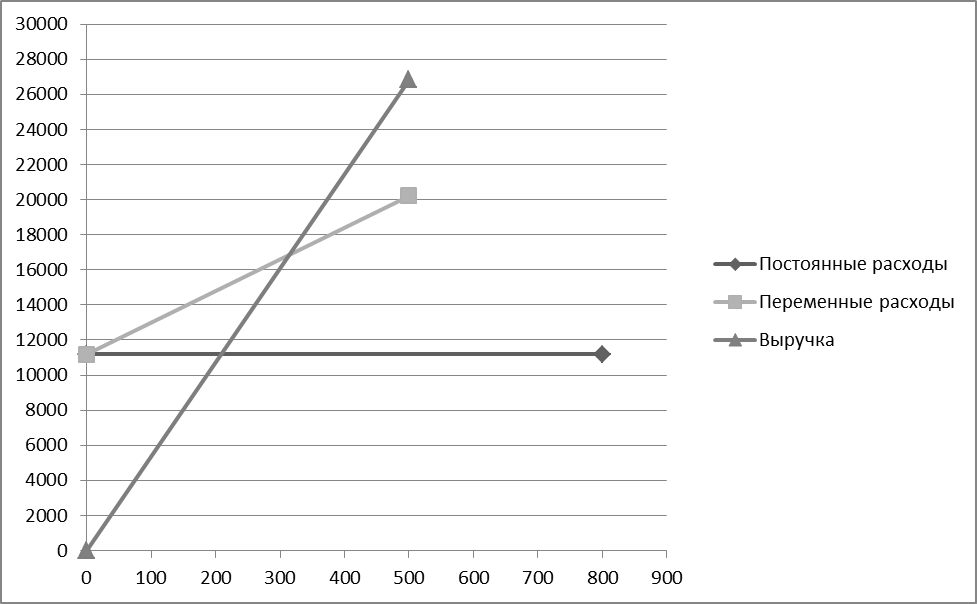

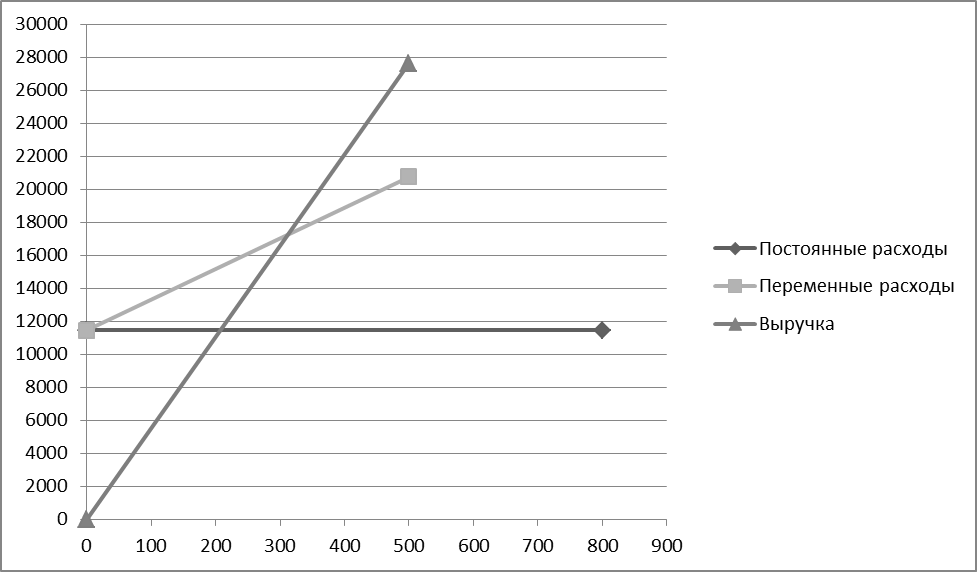

Далее составим таблицу для построения графиков точек безубыточности объема продукции по каждому кварталу (таблица 2.15). Точка безубыточности рассчитывается по формуле 10: P*V = Sпост. + Sперем. = Sпост. + Sперем.уд.* V, (10) где P – цена реализации, руб.; V – объем точки безубыточности, тыс.шт. ; Sпост. – постоянные расходы, тыс.руб.; Sперем. – переменные расходы, тыс.руб.; Sперем.уд. – переменные удельные расходы, руб./шт. Расчет точки безубыточности за I квартал: 51*х = 10 723,02+17,12*х 33,88*х = 10 723,02 х = 316,5 тыс.шт. Расчет точки безубыточности за II квартал: 52,28*х = 10 942,35+17,64*х 34,64*х = 10 942,35 х = 315,89 тыс.шт. Расчет точки безубыточности за III квартал: 53,64*х = 11 176,13+18,07*х 35,58*х = 11 176,13 х = 314,2 тыс.шт. Расчет точки безубыточности за IV квартал: 55,25*х = 11 452,9+18,58*х 36,68*х = 11 452,9 х = 312,32 тыс.шт. Таблица 2.15 Расчет точки безубыточности на 2015 год

Построим графики точки безубыточности для каждого квартала (рисунки 2.1-2.4).  Рисунок 2.1 – График точки безубыточности за 1 квартал  Рисунок 2.2 – График точки безубыточности за 2 квартал  Рисунок 2.3 – График точки безубыточности за 3 квартал  Рисунок 2.4 – График точки безубыточности за 4 квартал | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||