|

|

отчет по практике. практика. 1. Характеристика предприятия. История возникновения и развития предприятия

1.Характеристика предприятия. 1.1.История возникновения и развития предприятия.

Банк создан осенью 1990 в процессе преобразования региональных управлений Агропромбанка СССР в независимые банки. Через полтора года большинство из этих банков были присоединены к Росагропромбанку или ликвидированы, а СКБ-банк остался в числе банков, продолживших самостоятельное существование.

Первоначальное название банка — Свердловский коммерческий банк (СКБ-БАНК). 20 апреля 1992 года банк был преобразован в акционерное общество и переименован в Акционерный коммерческий банк содействия коммерции и бизнесу (СКБ-банк).В августе 1993 года банк получил генеральную лицензию на осуществление банковских операций.

В марте 1995 года 51 % акций СКБ-банка приобрёл банк Менатеп Михаила Ходорковского. В феврале 1996 года СКБ-банк стал уполномоченным банком Правительства Свердловской области.

В апреле 2001 года контроль над банком перешёл к группе «Синара» бизнесмена Дмитрия Пумпянского.

В январе 2003 года банк получил комплект лицензий профессионального участника рынка ценных бумаг: на ведение брокерской, дилерской, депозитарной деятельности и лицензию на осуществление доверительного управления.

В июне 2003 года создана объединенная сеть банкоматов, в которую вошли СКБ-банк и Уралвнешторгбанк.

В ноябре 2003 года банком выдан первый ипотечный кредит в рамках федеральной программы ипотечного жилищного кредитования.

В ноябре 2004 года банк включён в Систему страхования вкладов.

В декабре 2004 года банк стал ассоциированным членом системы VISA.27 января 2005 года СКБ-банк первым среди банков Свердловской области получил комплект лицензий ФСБ в сфере информационной безопасности.

В июне 2007 года 26 % акций СКБ-банка приобрёл Европейский банк реконструкции и развития, выкупив полностью дополнительный выпуск за 902 млн руб.

В ноябре 2008 года СКБ-банк и Группа Синара осуществили санацию Свердловского губернского банка, одновременно начался процесс его присоединения к СКБ-банку.

В октябре 2009 года в результате получения субординированного займа от Внешэкономбанка собственный капитал СКБ-банка превысил 8,1 млрд рублей.

В 2011 году СКБ-банк вошел в число 50 крупнейших банков России по размеру активов, заняв в рейтинге 42-е место.

В 2011 году приобрел статус федерального банка: увеличил число точек продаж до 200, присутствует во всех федеральных округах страны.

В 2012 году завоевал национальную банковскую премию Ассоциации российских банков «Лучший банк России».

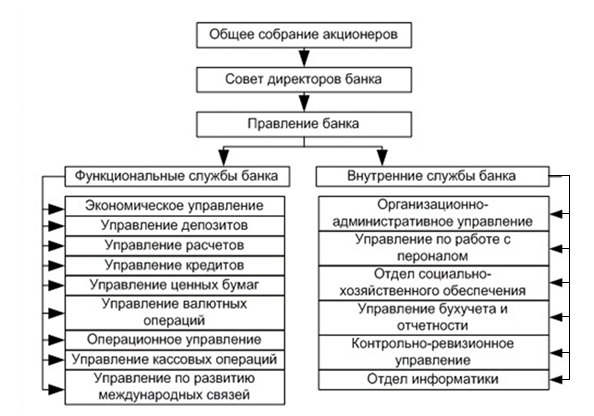

1.2. Организационная структура предприятия.

Рисунок 1 - Организационная структура ПАО «СКБ-Банк»

1.3. Номенклатура предоставляемых услуг.

Банк предоставляет следующие услуги физическим и юридическим лицам:

Привлечение денежных средств физических и юридических лиц во вклады до востребования и на срок;

Предоставление кредитов от своего имени за счет собственных и привлеченных средств;

Открытие и ведение счетов физических и юридических лиц;

Осуществление расчетов по поручению клиентов, в том числе банков-корреспондентов;

Инкассация денежных средств, векселей, платежных и расчетных документов, кассовое обслуживание клиентов;

Управление денежными средствами по договору с собственником или распорядителем средств;

Покупка у юридических и физических лиц иностранной валюты в наличной и безналичной форме;

Осуществление операций с драгоценными металлами в соответствии с действующим законодательством;

Выдача банковских гарантий;

Выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

Приобретение права требования по исполнению обязательств от третьих лиц в денежной форме;

Оказание информационных и консультационных услуг;

Предоставление в аренду физическим и юридическим лицам специальных помещений или сейфов, в них находящихся для хранения документов или ценностей;

Предоставление лизинговых операции.

1.4. Политика качества на предприятии(организации).

Банк рассматривает качество, как всестороннюю характеристику своей деятельности и соответствие этой деятельности самым высоким требованиям Клиентов, Партнёров, Акционеров и Регулирующих органов.

Основные направления деятельности Банка – предоставление банковских услуг для клиентов – юридических лиц и физических.

Основные принципы политики в области качества.

Обеспечение высокого уровня качества предоставляемых услуг.

Постоянное улучшение качества услуг и бизнес-процессов.

Удовлетворение текущих и потенциальных потребностей клиентов, ориентация на потребителя.

Банк ориентирован на установление и поддержание взаимовыгодных долгосрочных отношений с клиентами, партнёрами и контрагентами.

Гарантия сохранности средств клиентов и выполнения Банком своих обязательств.

Применение современных подходов, методик, технологий и других средств для улучшения качества услуг и деятельности Банка в целом.

Ответственность каждого сотрудника Банка за качество и результаты своей работы, а также за совершенствование качества своей работы и деятельности Банка в целом.

Обязательство руководства Банка по неизменному следованию установленным принципам Политики в области качества, созданию и поддержанию необходимой внутренней среды.

Менеджмент качества является неотъемлемой и равноправной задачей руководства Банка наряду с другими задачами управления.

Однозначное распределение полномочий, функциональных обязанностей и ответственности среди всех сотрудников Банка.

Вовлечение в создание и развитие системы менеджмента качества всего персонала Банка, создание для сотрудников мотивирующих условий, направленных на повышение качества и эффективности работы.

Использование передовых банковских и информационных технологий, позволяющих осуществлять обслуживание и расчеты на качественно высоком уровне.

Следование принципам транспарентности ведения бизнеса и информационной открытости для всех заинтересованных лиц в соответствии с требованиями законодательства, государственных органов регулирования и надзора, внутренних документов Банка.

Основные цели:

Построение и постоянное улучшение системы менеджмента качества в Банке в соответствии с требованиями международного стандарта ISO 9001:2008 и успешными практиками банковской отрасли.

Разработка и улучшение Стандартов качества для услуг и бизнес-процессов Банка.

Разработка и модификация услуг Банка в соответствии требованиями клиентов и лучшими предложениями рынке.

Систематическое и качественное обучение руководителей и специалистов Банка.

Проведение комплексных маркетинговых исследований.

Реализация обратной связи с клиентами по всем установленными каналам.

Организация эффективной работы с претензиями.

Периодический всесторонний аудит деятельности Банка с позиций качества.

Своевременная и качественная реализация корректирующих действий в области качества и деятельности Банка в целом.

Настоящая Политика доводится до всех сотрудников и служит основой для постановки целей Банка в области качества, реализуется СМК и находится под личным контролем Директора по качеству.

Руководство Банка берет на себя обязательства по реализации политики в области качества и ее актуализации в связи с изменяющимися требованиями клиентов и рынка.

2. Анализ деятельности отдела. 2.1 Функции отдела.

К основным функциям «СКБ-Банка» относятся:

Мобилизация временно свободных денежных средств и превращение их в капитал;

Кредитование предприятий, государства и населения;

Выпуск кредитных денег;

Осуществление расчетов и платежей в хозяйстве;

Эмиссионно-учредительская функция;

Консультирование, предоставление экономической и финансовой информации.

Функция кредитования предприятий, государства и населения имеет важное экономическое значение. Прямое предоставление в ссуду свободных денежных капиталов их владельцами заемщикам в практической хозяйственной жизни затруднено. Банк выступает в качестве финансового посредника, получая денежные средства у конечных кредиторов и давая их конечным заемщикам. Банк предоставляет ссуды потребителям на приобретение товаров длительного пользования, способствуя росту их уровня жизни.

2.2. Информационные связи отдела.

Информационная служба обеспечивает взаимосвязь всего информационного пространства банка.

В банке присутствует локальная сеть с папками общего доступа для сотрудников. Сотрудники могут размещать в папки общего доступа информацию нужную для работы других сотрудников. Существую закрытые папки в локальной сети, доступ к ним определяется по профессиям.

У каждого сотрудника есть свое автоматизированное рабочее место с уникальным логином и паролем.

Так же в банке есть свой сервер, который обслуживает локальную сеть банка.

3. Анализ процесса деятельности специалиста отдела. 3.1. Задачи, решаемые на конкретном рабочем месте.

Консультации клиентов.

Подготовка оборудования к отправке на ремонт.

Заполнение форм на ремонт оборудования.

Демонстрация работы оборудования клиентам.

Оформление документации на техническое обслуживание.

Подбор запасных частей по электронным каталогам.

Оптимизация расходов по вверенным направлениям.

Оформление договоров, отслеживание всех этапов сделки, оформление документов по сделке.

Прием, распределение входящей информации.

Участие в подготовке и проведении переговоров, встреч, презентаций.

3.2. Оснащённость рабочего места специалиста.

Рабочее место оснащено персональным компьютером (ПК).

Общие сведения ПК:

Технические характеристики:

-Процессор: Intel® Core™ i3-2100TCPU @ 2.50GHz2.50GHz

-Установленная память (ОЗУ): 8,00 ГБ

-Тип системы:64-разрядная операционная система;

-Перо и сенсорный ввод: Перо и сенсорный ввод недоступны для этого экрана;

-Версия BIOS Award Software International;

Программные средства:

-Операционная система: Windows 10 Профессиональная;

-Полный пакет MicrosoftOffice (Word, Excel, Access, PowerPoint, и т.д.);

-Архиватор WinRAR;

-PDF;

-CitriX;

-ASoft CRM Bank;

-Пульт управления очередью и др.

3.3. Описание информационной системы, в которой решаются задачи пользователя.

Функциональные преимущества ASoft CRM Bank:

-Единая база данных о контрагентах;

-Управление кредитованием клиентов;

-Маркетинговые компании;

-Кредитный комитет;

-Сервисное обслуживание;

-Индивидуальное и групповое планирование;

-Отчетность;

-Возможность импорта и экспорта данных.

ASoft CRM Bank обеспечивает:

-Распределение потенциальных клиентов;

-Оценку финансовых рисков кредитных сделок;

-Подготовку и согласование решений по кредитным сделкам;

-Контроль информационных и финансовых потоков внутри организации;

-Управление деятельностью сотрудников;

-Привлечение клиентов;

-Согласование и выдача кредитов;

-Сопровождение кредитов.

Структурные возможности ASoft CRM Bank:

-Всем пользователям обеспечен доступ с любого устройства;

-Система соответствует требованиям, предъявляемым к организациям с распределенной структурой;

-Количество пользователей системы – не ограничено;

-Разработчик гарантирует ежедневное обновление программного продукта ;

-Минимальные технические требования и скорость установки АСУ: сервер с ОС Linux и 30 минут.

3.4. Алгоритм решения задачи на рабочем месте специалиста.

Одной из главных задач на рабочем месте будет являться внос информации в информационную систему. Рассмотрим алгоритм данного процесса.

Первым этапом будет авторизация в системе. Необходимо ввести логин и пароль пользователя, затем нажать кнопку «Login».

Рисунок 2- авторизация.

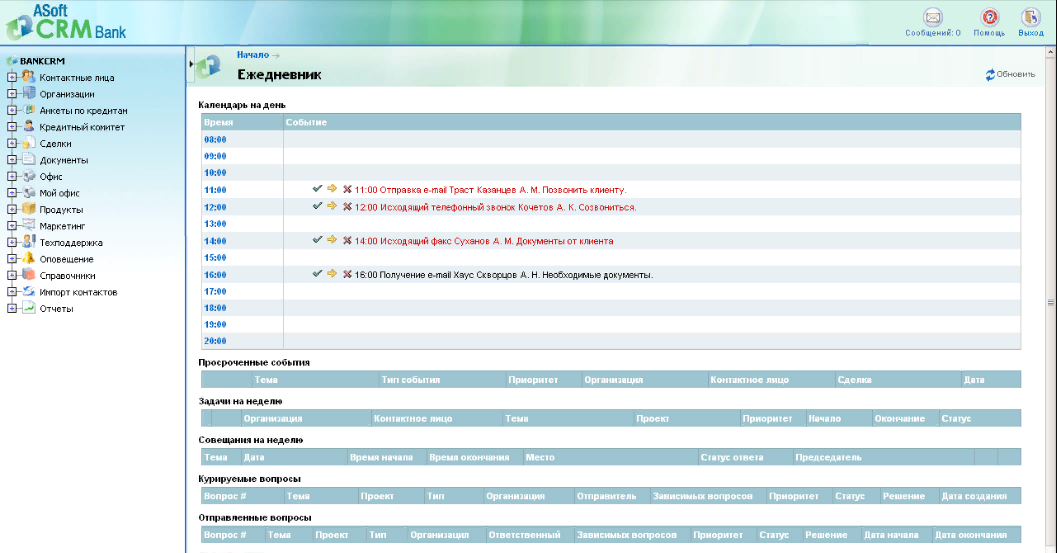

Далее появляется главный экран с меню и ежедневником.

В ежедневнике можно добавлять события, и отмечать активность события.

Рисунок 3- главный экран.

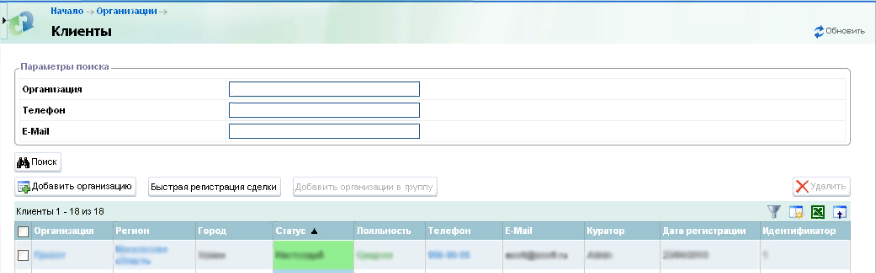

Переходим на вкладку «Организации» далее выбираем «Клиенты»

Рисунок 4- навигация по информационной системе.

На вкладке «Клиенты» можно производить поиск клиентов по параметрам,добавлять организацию, производить быструю регистрацию сделки, удалить организацию.  Рисунок 5- вкладка «Клиенты»

Находясь на вкладке «Клиенты» необходимо перейти в режим добавления, для этого нужно нажать соответствующую кнопку.

Рисунок 6- кнопка добавить организацию.

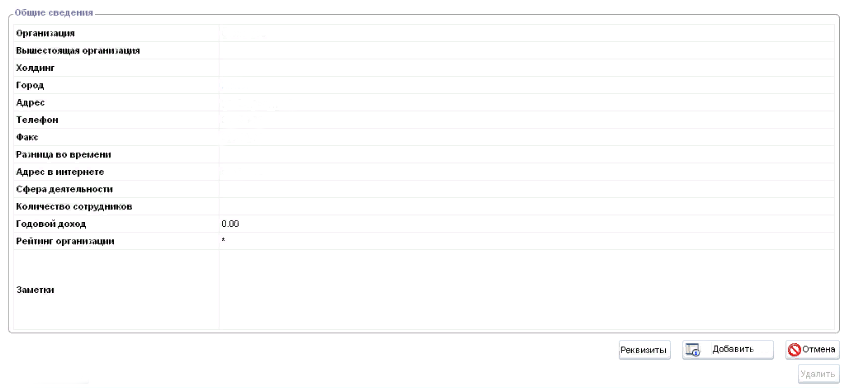

После нажатия кнопки «Добавить организацию» откроется страница с возможностью добавлений общих сведений.

Рисунок 7- добавление общих сведений организации.

И последним этапом будет сохранение общих сведений для этого необходимо нажать кнопку «Сохранить». После нажатия данной кнопки организация появится на вкладке «Клиенты»

Рисунок 8- сохранение. 4. Недостатки, выявленные на рабочем месте и пути их устранения.

Основными недостатки рабочего места менеджера по сервису являются:

Компьютеры оснащены объемными мониторами с плоским экраном. Мониторы имеют частоту мерцания экрана 75 МГц, однако этого не достаточно для нормальной работы, так как при непрерывной работе за ПК свыше 10 минут устают глаза. В связи с тем, что столы небольшие и не предназначены для работы на компьютерах, а мониторы занимают много места, то расстояние от экрана видеомонитора до глаз сотрудника примерно 400 мм, а должно быть не менее 500 мм. Это отрицательно влияет на здоровье и работу менеджеров. У менеджера по сервису и помощника менеджера также отсутствует специализированное программное обеспечение для работы с клиентами. Так, менеджерам по сервису можно предложить внедрить, например, программу "1С: Клиент Банк", а помощнику менеджера программу "ServiceManager".

Работники банка, могут связываться с друг другом, по почте или телефону, но для проведений различных операции они должны много раз связывать с друг другом. Для решения этой проблемы можно предложить внедрить программу чата.

Внедрение специализированных программ для быстрой и удобной работы персонала позволит более эффективно оказывать услуги клиентам.

Приложение 1. Основное и вспомогательное оборудование(оргтехника)

Основное и вспомогательное оборудование(оргтехника)

№

|

Наименование оборудования

|

Первоначальная стоимость

|

Норма амортизационных отчислений(%)

|

1

|

ПК

|

27 355 руб.

|

4.16

|

2

|

Плоттер

|

39 990 руб.

|

2.85

|

3

|

Принтер

|

24 648 руб.

|

4.23

|

4

|

Ксерокс

|

11 290 руб.

|

1.74

|

5

|

Шредер

|

22 440 руб.

|

1.41

|

6

|

Факс

|

6 774 руб.

|

1.19

|

№

|

Виды основных

фондов

|

Число расчетных единиц(произв. площадь, м2)

|

Стоимость расчетной единицы

|

Балансовая стоимость

|

Норма амортизационных отчислений(%)

|

1

|

Здание

|

112 м2

|

32 100 руб.

|

3 595 200 руб.

|

1.33

|

Приложение 2. Классификация затрат производства.

Режим работы предприятия и формы оплаты труда.

№

|

Профессия

|

Режим работы

|

Условия труда

|

Часовая тарифная ставка

|

% премии

|

1

|

Управляющий

|

Пн-Пт.

09:00-18:00

Сб, Вс.

выходной

|

Оптимальные

|

800 руб/ч.

|

%15

|

2

|

Начальник отдела физических лиц

|

Пн-Пт.

08:30-17:30

Сб, Вс.

выходной

|

Оптимальные

|

740 руб/ч.

|

%10

|

3

|

Старший специалист

|

Пн-Пт.

09:00-18:00

Сб.

10:00-16:00

Вс -выходной

|

Оптимальные

|

670 руб/ч.

|

%5

|

4

|

Младший специалист

|

Пн-Пт.

09:00-18:00

Сб.

10:00-16:00

Вс -выходной

|

Оптимальные

|

600 руб/ч.

|

%5

|

5

|

Инкассатор

|

Пн-Пт.

09:00-18:00

Сб.

10:00-16:00

Вс -выходной

|

Оптимальные

|

600 руб/ч.

|

%3

|

6

|

Менеджер по сервису

|

Пн-Пт.

09:00-18:00

Сб, Вс.

выходной

|

Оптимальные

|

600 руб/ч.

|

%3

|

Классификация затрат производства.

Перечень постоянных затрат предприятия (издержки) (не зависят от объема выпускаемой продукции)

|

Перечень переменных затрат предприятия (зависят от объема выпускаемой продукции )

|

Заработная плата, начисляемая постоянным сотрудникам организации в виде фиксированных должностных окладов.

Затраты на энергию, отопление, воду.

Корпоративные затраты.

Затраты на содержание здания.

Затраты на обслуживание транспорта.

|

Затраты по банковским операциям и другими сделками.

По полученным кредитам;

По денежным средствам на банковских счетах клиентов - юридических лиц;

По депозитам юридических лиц;

По прочим привлеченным средствам юридических лиц;

По денежным средствам на банковских счетах клиентов - физических лиц;

По депозитам клиентов - физических лиц;

По прочим привлеченным средствам клиентов - физических лиц;

Затраты по операциям с ценными бумагами.

По выпущенным долговым обязательствам;

| |

|

|

Скачать 449.3 Kb.

Скачать 449.3 Kb.