Издержки предприятия. Издержки и. 1. Издержки и прибыль предприятия. 5 1 Природа издержек

Скачать 460 Kb. Скачать 460 Kb.

|

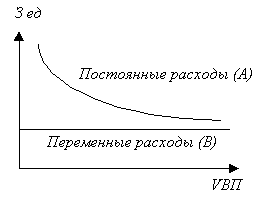

1. 2 Виды издержек.( Объем производства Рис. 1) себестоимость  Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени Y = a + bx (1) где Y – сумма издержек на производство продукции; а — абсолютная сумма постоянных издержек; b — ставка переменных издержек на единицу продукции (услуг); x — объем производства продукции (услуг). Зависимость общей суммы затрат от объёма производства: (Рис. 2)  себестоимость Объем производства Рис. 2 На графиках хорошо видно, что переменные расходы в себестоимости всего выпуска растут пропорционально изменению объёма производства, а в себестоимости единицы продукции они составляют постоянную величину. Величина постоянных расходов, наоборот, не изменяется с увеличением объёма производства в общей сумме затрат, а в расчёте на единицу продукции затраты уменьшаются пропорционально его росту. Разделение издержек на явные и неявные один из возможных способов классификации издержек. Еще один важный метод классификации издержек основывается на учете временных горизонтов, на протяжении которых принимаются те или иные производственные решения. Для того, чтобы обеспечить выпуск продукции фирма должна осуществляет целый спектр разного рода затрат. Объемы выпуска продукции изменяются в зависимости от изменения объемов этих затрат. Объемы некоторых видов затрат поддаются весьма быстрой корректировке, в то время как другие требуют большего времени. Если рассматривать затраты корректировка и регулирование которых требует большого времени, то без нарушения общности, можно сказать, что именно они определяют размеры фирмы параметры ее производственных мощностей, то есть размеры производственных структур и производственный потенциал машинного парка фирмы. Затраты именно такого рода относятся к категории постоянных затрат. А издержки сопряженные с обеспечением постоянных затрат, именуются постоянными издержками. Помимо постоянных затрат, фирмы несут также переменные затраты, которые могут быстро и без особых трудностей подвергнуты изменению в рамках предприятия данного размера по мере того, как изменяется объем выпуска продукции. Сырье, энергия, почасовая оплата труда - вот примеры переменных издержек большинства фирм. От конкретной ситуации зависит, какие затраты являются постоянными, а какие переменными. Лучше всего это видно на примере: Почасовую оплату относят к переменным издержкам производства. В тех случаях, когда падает спрос на продукцию фирмы, почасовых рабочих обычно увольняют, поскольку фирма переориентируется на более низкий уровень производства. Однако в соответствии с коллективными договорами, которые отдельные фирмы заключают со своими профсоюзами, почасовая оплата (по крайней мере в некоторой своей части) относится не к переменным, а к постоянным издержкам. Если издержки на оплату труда остаются постоянными, то в случае закрытия предприятия возможна ситуация, в которой дальнейшее использование производственных мощностей целесообразно даже при наличии прямых убытков стоимостной оценки. Итак, затраты являющиеся для одних фирм переменными, вполне могут для других фирм относится к категории постоянных. Так, издержки, связанные с обеспечение переменных затрат, называются переменными издержками. Различие между переменными и постоянными затратами является основной для разграничения двух временных горизонтов: краткосрочными временными интервалами и долгосрочными временными интервалам. Из определения переменных издержек следует, что величины переменных издержек в конечном счете зависят не только от объемов производства, но и от экономии материальных и трудовых затрат в результате производимой рационализации производства и труда. Воздействие последних приводит к тому, что переменные издержки с ростом объемов производства увеличиваются по-разному. На практике выделяют три возможных случая увеличения переменных издержек: пропорционально увеличению объемов производства, регрессивно, опережающими темпами в сравнении с ростом производства. Безвозвратные издержки. Безвозвратные издержки обладают отличительной чертой, которая позволят их выделять среди других затрат. Безвозвратные издержки осуществляются фирмой раз и навсегда и не могут быть возвращены даже в том случае, когда фирма полностью прекращает свою производственную деятельность в данной сфере. Если фирма планирует начать работу в некотором новом для себя направлении бизнеса или расширить свои операции, то безвозвратные издержки, связанные с этим решением, как раз и представляют собой альтернативные издержки, сопряженные с началом новой деятельности. Как только решение об осуществлении издержек такого рода принято, безвозвратные издержки перестают быть для фирмы альтернативными, ибо она раз и навсегда потеряла возможность вложить эти средства куда бы то ни было. То обстоятельство, что безвозвратные издержки фактически не имеют никакой связи с текущими операциями фирмы, нередко выражается поговоркой: "Что с воза упало, то пропало" Общественные издержки включают в себя все расходы на изготовление и реализацию продукции. Они составляют стоимость товара для изготовителя, служат основой для определения исходной продажной цены - цены предложения. Эта цена позволяет предприятию окупить себестоимость и принести прибыль. Например, издержки предприятия на изготовление шариковых ручек включают: затраты на покупку материалов, на изготовление ручек. Общественные издержки шариковых ручек включают: общие, совокупные затраты, то есть затраты на производство, на рекламу, на сбыт; они выражаются в цене этих ручек. Многие экономисты внесли существенный вклад в изучение издержек. Например, теория издержек К. Маркса основывается на двух принципиальных категориях - издержки производства и издержки обращения. Под издержками производства понимаются затраты на зарплату, сырье и материалы, сюда же входят амортизация средств, труда и т.д. Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. В стоимости единицы товара, издержки производства составляют одну из двух ее частей. Издержки производства меньше стоимости товара на величину прибыли. Категория издержки обращения связана с процессом реализации товаров. Дополнительными издержками обращения являются издержки на упаковку, сортировку, транспортировку и хранение товаров. Этот вид издержек обращения близок к издержкам производства и, входя в стоимость товара, увеличивает последнюю. Дополнительные издержки возмещаются после продажи товаров из полученной суммы выручки. Чистые издержки обращения - издержки на торговлю (зарплата продавцов и т.д.), маркетинг (изучение потребительского спроса), рекламу, затраты на оплату персонала штаб-квартиры и т.д. Чистые издержки не увеличивают стоимости товаров, а возмещаются после продажи из прибыли, созданной в процессе производства товаров. Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек в зависимости от количества производимой продукции. Современные концепции издержек, разработанные экономистами Запада, во многом учитывают оба вышеотмеченных момента. В центре классификации издержек - взаимосвязь между объемом производства и издержками, ценой на данный вид товаров. Издержки делятся на независящие и зависящие от объема производимой продукции. В западных странах используется вышеописанное деление затрат (издержек) на постоянные и переменные, причем прямые и часть косвенных затрат относятся к переменным, а оставшаяся часть косвенных затрат (не зависящих от объема производства) - к постоянным. Нередко первая из вышеуказанных частей косвенных затрат выделяется в отдельную группу - частично переменные затраты, поскольку эти затраты изменяются по своей величине не в прямо пропорциональной зависимости от изменения объема производимой продукции. Деление затрат на прямые и переменные позволяет получить показатель - добавленную стоимость, определяемую вычитанием из общего дохода (выручки) предприятия переменных затрат. Добавленная стоимость состоит, таким образом, из постоянных затрат и чистой прибыли. этот показатель позволяет оценить общую эффективность производства и реализации вне зависимости от прямо зависящих от величины объема производства переменных расходов. В Росии деление затрат на условно-постоянные и условно-переменные, рассчитываемые по экономическим элементам, применяется при расчете экономии от влияния технико-экономических факторов. Подобные расчеты выполняются для определения будущей плановой себестоимости продукции на основе имеющейся фактической себестоимости. Такого рода расчеты не всегда целесообразны, поскольку позволяют всего лишь определить увеличение затрат в случае, если бы условно-постоянные расходы возрастали прямо пропорционально росту объема производимой продукции (практически невозможная ситуация). Издержки производства имеют большое значение в формировании конечного результата деятельности предприятия - прибыли или убытка. Конечный результат деятельности слагается из финансового результата от реализации продукции и доходов от вне реализационных операций, уменьшенных на сумму расходов по этим операциям. Определяется конечный результат как разница между выручкой от реализации продукции в действующих ценах и затратами на ее производство и реализацию. Следовательно, для получения максимально возможной прибыли необходимо снижать затраты на производство и реализацию этой продукции. Основной путь снижения затрат производства - это экономия всех видов ресурсов, потребляемых в производстве, - трудовых и материальных. Краткосрочный период - это период времени слишком короткий для изменения производственных мощностей, но достаточный для того, чтобы изменить интенсивность использования этих мощностей. Производственные мощности остаются неизменными в краткосрочном периоде, а объем выпуска может изменяться путем изменения количества рабочей силы, сырья, и других ресурсов применяемых на этих мощностях. Издержки производства какого либо продукта зависят не только от цен на ресурсы но и от технологий - от количества ресурсов, которое необходимо для производства. Мы рассмотрим, каким образом будет изменяться объем выпуска по мере того как все большее и большее количество переменных ресурсов мы будем вводить Закон убывающей отдачи Обычно предприятие имеет сразу несколько видов издержек. Мы для упрощения будем рассматривать один вид издержек – труд. Рассмотрим, что происходит с ежедневным уровнем производства, измеренным в физических единицах (с совокупным физическим продуктом) при изменении количества рабочих от 0 до 8 . Если рабочих нет то и производства нет, один рабочий тоже не в состоянии производить, так как некоторые линии требуют как минимум двух рабочих. Выпуск растет сначала очень быстро - по мере того как к труду привлекается большее количество людей. После того как количество рабочих достигает семи человек, дальнейшее увеличение количества рабочих не дает увеличение объема выпуска. Причина такова: инструменты и оборудование заняты, поэтому дополнительным рабочим необходимо простаивать в ожидании того, когда освободятся мощности. Но в диапазоне от 0 до 7 рабочих, выпуск растет. Предельные издержки Предельными издержками называются дополнительные издержки, связанные с увеличением выпуска продукций на 1 единицу. Зависимость между предельным продуктом и предельными издержками объясняется: при данном уровне цены (издержек) на переменные ресурсы, растущая отдача (т.е. увеличение предельного продукта) будет выражаться в падении предельных издержек, а убывающая отдача (т.е. падение предельного продукта) - в росте предельных издержек. Кривая предельных издержек представляет собой зеркальное отражение кривой предельного продукта. Когда предельная производительность достигает максимума, предельные издержки достигают минимума. Мы рассматривали издержки в краткосрочном интервале, они относились к решениям, касающимся краткосрочных изменений объема выпуска продукций при использовании заданного количества постоянных затрат. Сейчас мы будем рассматривать предприятие в долгосрочном периоде, когда оно может изменить масштабы своих производственных мощностей. Представьте себе, что небольшое предприятие легкой промышленности сначала развернуло минимальные производственные мощности, а затем, благодаря успешной экономической деятельности все больше и больше расширялось. Сначала, какое то время, увеличение мощностей будет сопровождаться снижением средних общих издержек. Однако, в конце концов все больший рост мощностей приведет к увеличению средних общих издержек. Строительство все более крупных предприятий будет приводить к снижению минимальных издержек на единицу продукции. Экономия, обусловленная масштабом производства Для описания того, каким образом изменяются долговременные средние издержки с изменением масштаба производства, используется специальная терминология. Если в какой либо точке выпуска долговременные средние издержки падают с ростом выпуска, то говорят, что фирма имеет экономию, обусловленную масштабом производства. Если же в какой либо точке выпуска долговременные средние издержки растут, то говорят об ущербе нанесенном от роста масштабов производства и наконец, если в какой либо период долгосрочные средние издержки вообще не изменяются с ростом объема производства, то говорят, что предприятие имеет постоянный эффект от роста масштабов производства. Так откуда же все-таки происходит экономия, обусловленная ростом масштабов производства. Дело в том, что по мере роста, предприятие изменяет свои производственные технологии и методы внутренней организации, для того чтобы реализовать преимущества крупного производства. В некоторой своей части экономия, обусловленная масштабом, проистекает из действия раннее упомянутого человеческого фактора. То есть речь идет о специализации и кооперации. Фирма может стать очень крупной пока она исчерпает весь эффект специализаций и коопераций. Например, в мелкой фирме директор может заниматься маркетингом всего около одного часа в день, а в крупной фирме создаются специальные отделы, в которых люди занимаются маркетингом все свое рабочее время. Следующим источником экономий, являются технологии. В подавляющем своем большинстве, линии, способные сделать двойную работу дешевле двух менее производительных линий. Мелкой фирме эффективней использовать менее внушительную технику, чем покупать дорогие, производительные линии, но по мере роста предприятие будет все ощутимее испытывать снижение средних издержек за счет роста масштабов производства. Однако существуют и отрицательные стороны роста масштабов производства. С ростом предприятия начинает увеличиваться штат рабочих, в крупном предприятии становиться трудно управлять людьми. Рабочие перестают работать на цель всего предприятия, а начинают стремиться к успеху только своего отдела, не учитывая потребности и возможности остальных отделов. Резко возрастают расходы на содержание крупного управленческого аппарата. Еще один отрицательный момент, когда предприятие не учитывает в полной мере совокупный спрос и закупает оборудование больших масштабов, чем это необходимо, что ведет к существенным потерям. |