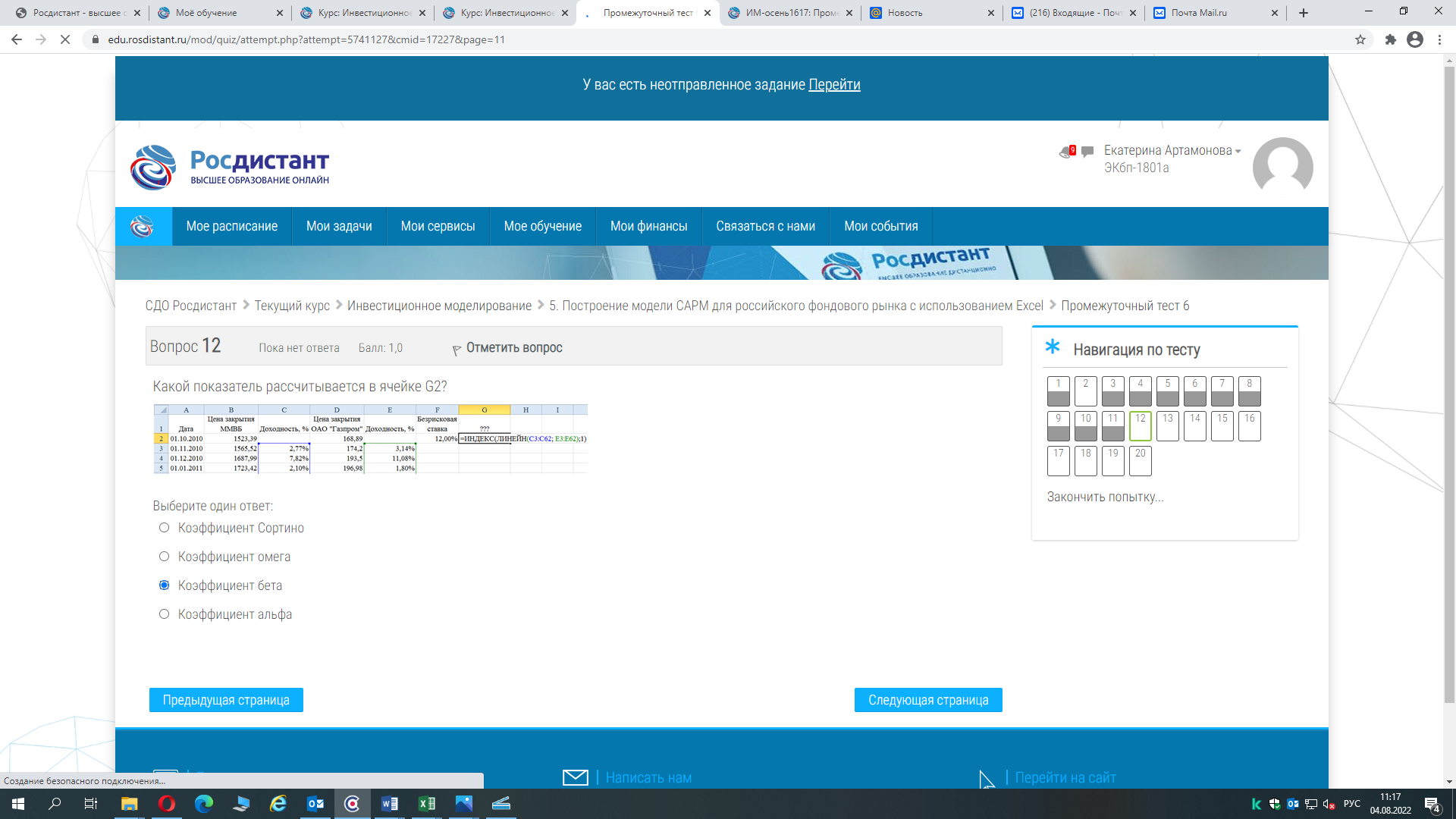

промежуточные тесты 6 и 7. промежуточный тест 6-7. 1 Какой показатель рассчитывается в ячейке G2 Правильный ответ Коэффициент бета Вопрос 2

Скачать 1 Mb. Скачать 1 Mb.

|

|

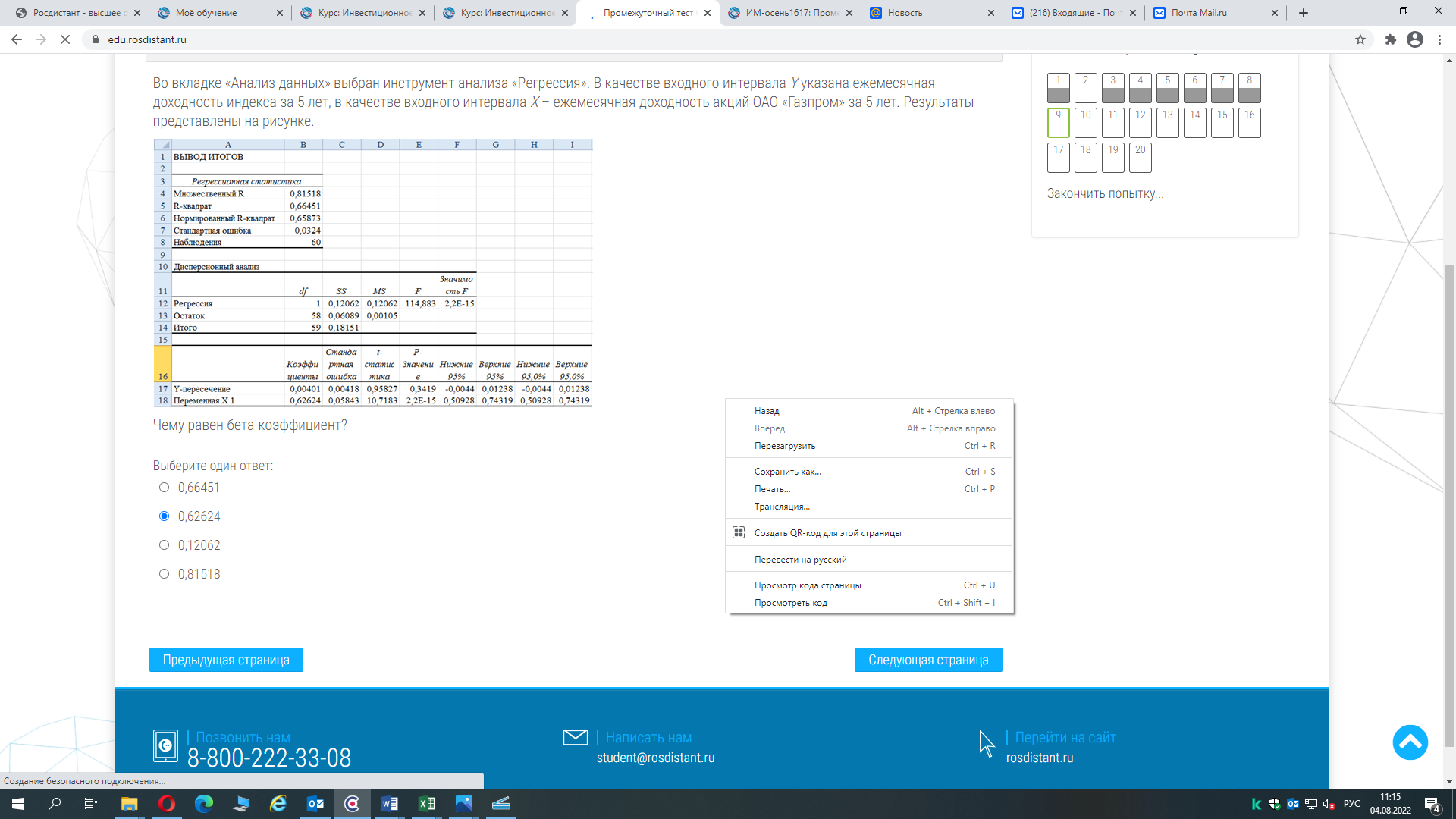

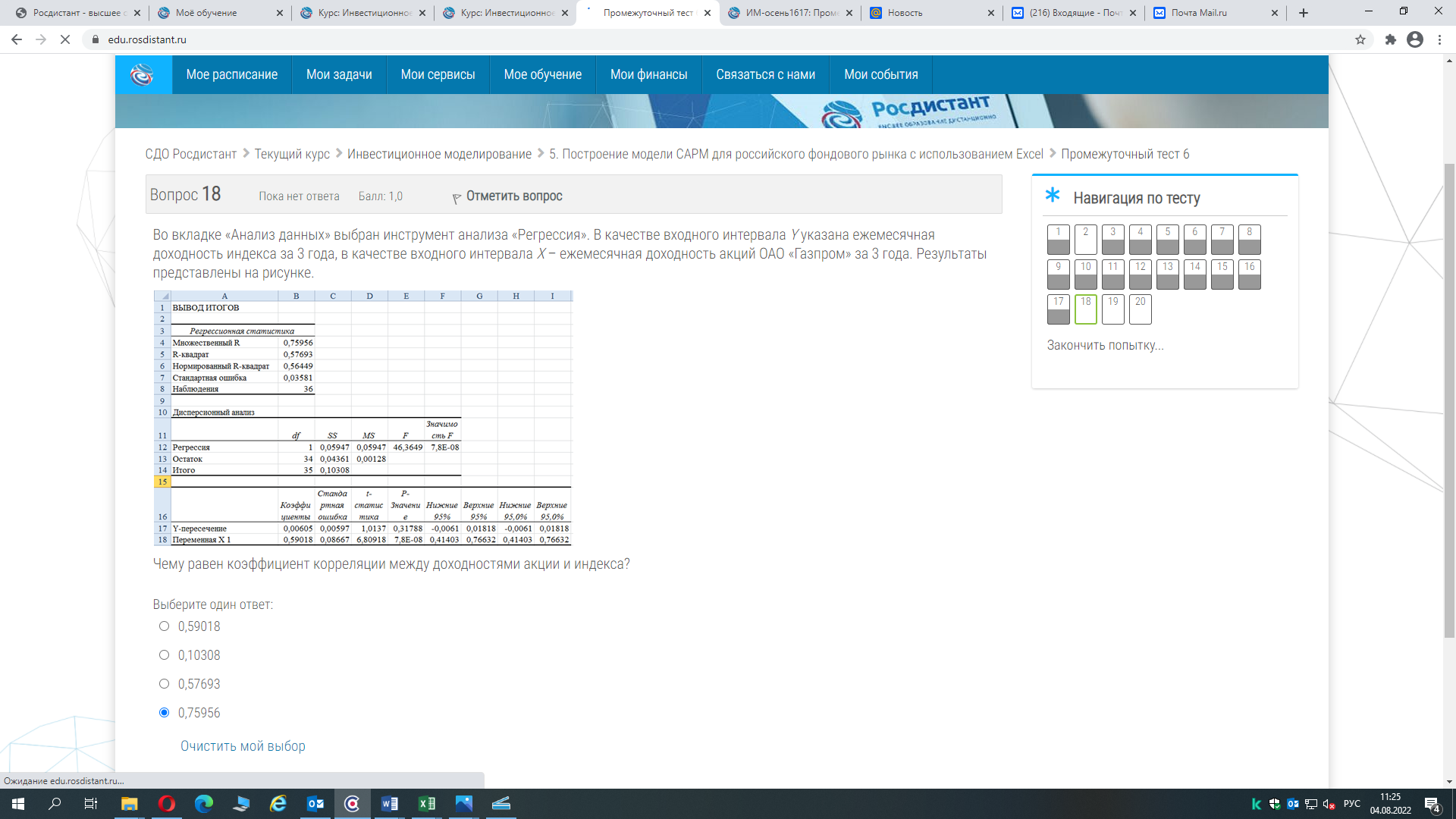

Вопрос 1 Какой показатель рассчитывается в ячейке G2?  Правильный ответ: Коэффициент бета Вопрос 2 Коэффициент бета для акции равен –0,65. За неделю курсовая стоимость этой акции упала на 3 %. Что стало с ценами акций в целом по рынку за эту неделю? Правильный ответ: Выросли больше, чем на 3 % Вопрос 3 Коэффициент бета для акции равен 1,1. За неделю курсовая стоимость этой акции упала на 3 %. Что стало с ценами акций в целом по рынку за эту неделю? Правильный ответ: Упали меньше, чем на 3 % Вопрос 4 Безрисковая доходность составляет 9 %. Среднерыночная доходность составляет 14 %. Бета-коэффициент акции равен 0,86. Определите ожидаемую норму доходности для этой акции согласно модели CAPM . Правильный ответ: 13,3 % Вопрос 5 Безрисковая доходность составляет 11 %. Среднерыночная доходность составляет 16 %. Бета-коэффициент акции равен 1,2. Определите премию за риск для этой акции. Правильный ответ: 6 % Вопрос 6 Безрисковая доходность составляет 9 %. Среднерыночная доходность составляет 14 %. Бета-коэффициент акции равен 0,86. Определите премию за риск для рыночного портфеля. Правильный ответ: 5 % Вопрос 7 Коэффициент бета для акции равен 1. За месяц курсовая стоимость этой акции выросла на 5 %. Что стало с ценами акций в целом по рынку за этот месяц? Правильный ответ: Выросли на 5 % Вопрос 8 Коэффициент бета для акции принимает значение от –1 до 0. За месяц курсовая стоимость этой акции выросла на 7 %. Что стало с ценами акций в целом по рынку за этот месяц? Правильный ответ: Упали больше, чем на 7 % Вопрос 9 Коэффициент бета для акции – больше 1. За неделю курсовая стоимость этой акции выросла на 10 %. Что стало с ценами акций в целом по рынку за эту неделю? Правильный ответ: Выросли меньше, чем на 10 % Вопрос 10 Коэффициент бета для акции равен 1. За неделю курсовая стоимость этой акции упала на 3 %. Что стало с ценами акций в целом по рынку за эту неделю? Правильный ответ: Упали на 3 % Вопрос 11 Безрисковая доходность составляет 9 %. Среднерыночная доходность составляет 14 %. Бета-коэффициент акции равен 0,86. Определите премию за риск для этой акции. Правильный ответ: 4,3 % Вопрос 12 Коэффициент бета для акции равен –1. За неделю курсовая стоимость этой акции упала на 3 %. Что стало с ценами акций в целом по рынку за эту неделю? Правильный ответ: Выросли на 3 % Вопрос 13 Коэффициент бета для акции находится в промежутке от 0 до 1. За месяц курсовая стоимость этой акции выросла на 4 %. Что стало с ценами акций в целом по рынку за этот месяц? Правильный ответ: Выросли больше, чем на 4 % Вопрос 14 Коэффициент бета для акции равен 0,65. За неделю курсовая стоимость этой акции упала на 3 %. Что стало с ценами акций в целом по рынку за эту неделю? Правильный ответ: Упали больше, чем на 3 % Вопрос 15 Во вкладке «Анализ данных» выбран инструмент анализа «Регрессия». В качестве входного интервала Y указана ежемесячная доходность индекса за 5 лет, в качестве входного интервала X – ежемесячная доходность акций ОАО «Газпром» за 5 лет. Результаты представлены на рисунке.  Правильный ответ: 0,62624 Вопрос 16 Безрисковая доходность составляет 11 %. Среднерыночная доходность составляет 16 %. Бета-коэффициент акции равен 1,2. Определите ожидаемую норму доходности для этой акции согласно модели CAPM . Правильный ответ: 17 % Вопрос 17 Коэффициент бета для акции равен –1. За месяц курсовая стоимость этой акции выросла на 7 %. Что стало с ценами акций в целом по рынку за этот месяц? Правильный ответ: Упали на 7 % Вопрос 18 Во вкладке «Анализ данных» выбран инструмент анализа «Регрессия». В качестве входного интервала Y указана ежемесячная доходность индекса за 3 года, в качестве входного интервала X – ежемесячная доходность акций ОАО «Газпром» за 3 года. Результаты представлены на рисунке.  Правильный ответ: 0,75956 Вопрос 19 Коэффициент бета для акции равен –1,1. За неделю курсовая стоимость этой акции упала на 3 %. Что стало с ценами акций в целом по рынку за эту неделю? Правильный ответ: Выросли меньше, чем на 3 % Вопрос 20 Безрисковая доходность составляет 11 %. Среднерыночная доходность составляет 16 %. Бета-коэффициент акции равен 1,2. Определите премию за риск для рыночного портфеля. Правильный ответ: 5 % Вопрос 1 Месячный VaR равен 1 % (доверительный интервал 95 %). Это означает, что Правильные ответы: в будущем месяце с вероятностью 95 % убыток по портфелю не превысит 1 % , вероятность того, что в течение следующего месяца потери в стоимости портфеля составят меньше 1 %, равна 95 %, вероятность того, что в течение следующего месяца потери в стоимости портфеля составят больше 1 %, равна 5 % Вопрос 2 Коэффициент альфа ПИФа «Сбербанк – Фонд акций Добрыня Никитич» составил 0,726. О чём это говорит? Правильный ответ: Риск, который на себя взял управляющий фондом, оправдан Вопрос 3 Установите соответствие. Правильный ответ:

Вопрос 4 Коэффициент R2 ПИФа «КапиталЪ – Перспективные вложения» составил 93,25 %. О чём это говорит? Правильный ответ: Связь между динамикой рынка и динамикой стоимости пая очень тесная Вопрос 5 Коэффициент Сортино ПИФа «РГС – Облигации» составил 2,7498, коэффициент Сортино ПИФа «Народное достояние» составил 0,2273. О чём это говорит? Правильный ответ: Эффективность ПИФа «РГС – Облигации» выше, чем ПИФа «Народное достояние». Источником прибыльности ПИФа «РГС – Облигации» явились продуманные инвестиционные решения Вопрос 6 Коэффициент бета ПИФа «ADT – Фонд мирового потребительского сектора» составил 0,8153, коэффициент бета ПИФа «Интерфин АКЦИИ» составил 1,1492. О чём это говорит? Правильный ответ: При росте рынка доходность ПИФов «ADT – Фонд мирового потребительского сектора» и «Интерфин АКЦИИ» тоже положительная Вопрос 7 Коэффициент Шарпа ПИФа «Ингосстрах денежный рынок» составил 1,0745. О чём это говорит? Правильный ответ: Результативность управления ПИФом высокая. ПИФ привлекателен для вложения Вопрос 8 Коэффициент Шарпа ПИФа «Интерфин Энергия» составил –0,3234. О чём это говорит? Правильный ответ: Уровень избыточной доходности отрицательный. Целесообразнее вложиться в безрисковый актив Вопрос 9 Шестимесячный VaR равен 4 % (доверительный интервал 99 %). Это означает, что Правильные ответы: в будущем полугодии с вероятностью 99 % убыток по портфелю не превысит 4 %, вероятность того, что в течение следующего полугодия потери в стоимости портфеля составят меньше 4 %, равна 99 %, вероятность того, что в течение следующего полугодия потери в стоимости портфеля составят больше 4 %, равна 1 % Вопрос 10 Установите соответствие. Правильный ответ:

|