Антикризное управление. антикризисное управление. 1. Кризисы в социальноэкономических системах причины, типология

Скачать 1.1 Mb. Скачать 1.1 Mb.

|

|

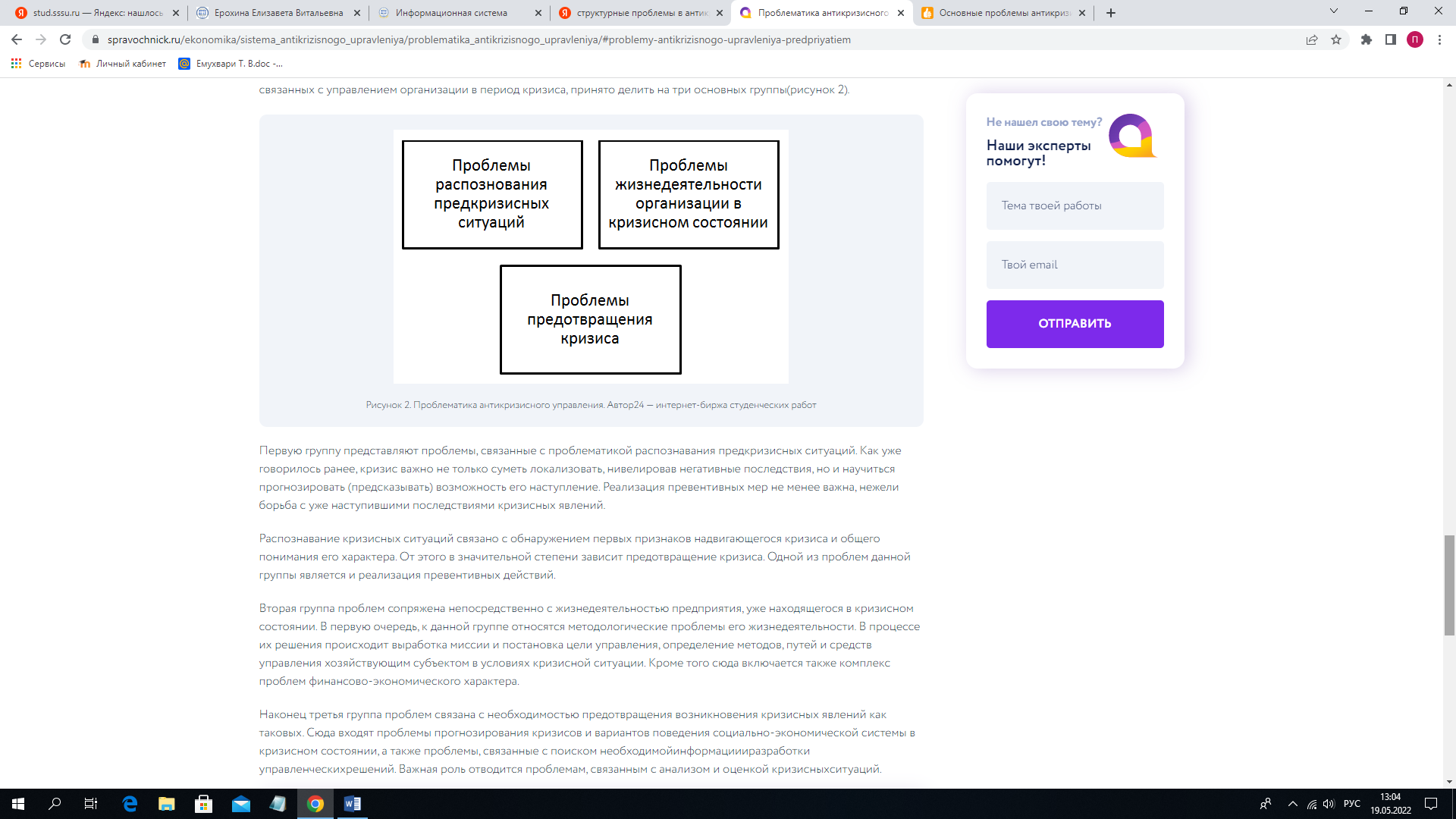

1. Кризисы в социально-экономических системах: причины, типология.   2. Источники и признаки возникновения кризисных явлений Основными причинами возникновения кризисных состояний предприятий можно назвать следующие: • объективные причины, определяющие условия хозяйствования: экономическая нестабильность; несовершенство финансовой, кредитно-денежной, налоговой, таможенной систем, нормативно-правовой и законодательной базы экономики; просчеты в организации приватизации; инфляционные процессы; низкая платежеспособность населения; международная конкуренция; • субъективные причины, т. е. внутренние факторы деятельности предприятия: снижение объемов продаж из-за низкой эффективности маркетинга; снижение объема производства, качества и цены продукции; неоправданно высокие затраты и длительный цикл производства из-за незначительного уровня технологической оснащенности; низкая рентабельность; взаимные неплатежи; разбалансированность экономического механизма воспроизводства капитала; консерватизм в управлении/ 3. Дайте характеристики различным типам кризисов на макроэкономическом уровне. Макроэкономика, являясь самостоятельной наукой, раскрывающей принципы и основы функционирования экономики в целом, то есть на макроуровне, определяет необходимый круг фундаментальных проблем, процесс разрешения которых задает необходимую систему координат её дальнейшего развития и совершенствования. К фундаментальным проблемам макроэкономики относят: - Экономический рост, экономические циклы (сущность экономического роста, его темпов; влияние экономического роста на развитие отдельных национальных моделей экономики); - Безработица; - Общий уровень цен (сущность инфляции, её влияние на экономику); - Денежное обращение, уровень ставки процента (денежно-кредитная политика); - Государственный бюджет (основы функционирования государственных финансов); - Торговый баланс (внешнеэкономическая деятельность). Каждый из приведенных выше вопросов заключает в себе многочисленные социально-экономические процессы и явления, которые в свою очередь подвержены различным кризисным состояниям. Именно возможность идентифицировать типы, виды и причины возникновения кризисного состояния отдельно взятого экономического процесса будет представлять ценность исследования в данной главе. 4. Раскройте содержание различных типов кризисов на уровне фирмы. Типы кризисов на уровне фирмы: I тип. В самом производстве может иметь место затяжной технико-технологический кризис при полном финансовом благополучии предприятия. Такая ситуация возникает в отношении технически отсталых предприятий, занимающих монопольное положение на рынке и продающих свою продукцию по завышенным ценам (типичная ситуация для экономики советского периода, например автомобильные заводы страны). II тип. Высокоэффективное в технико-технологическом отношении предприятие, выпускающее с низкими издержками высококачественную продукцию, пользующуюся спросом в обществе, тем не менее попадает в тяжелое финансовое положение (вплоть до банкротства), по причине неотрегулированности денежных, финансовых, кредитных отношений на мезо- и макроуровнях экономики (типичная ситуация для современной России). III тип. Кризис реального производства на предприятии совпадает с финансовым кризисом, оба кризиса усиливают друг друга (характерно для современной российской экономики). Неплатежеспособным, банкротом предприятие может быть только в качестве финансового субъекта, реальная экономика предприятия банкротом (технико-технологический процесс и его факторы) быть не может в принципе. Она может быть антиэффективной, малоэффективной и высокоэффективной. 5. Назовите и проанализируйте структурные проблемы в антикризисном управлении.  6. Назовите основные субъекты антикризисного менеджмента и раскройте их основные функции. Субъектами антикризисного управления выступают собственники, менеджеры предприятий и организаций, государственные органы власти и управления, кредиторы, кризис-менеджеры (в судебных процедурах банкротства — арбитражные управляющие). 7. Основные черты модели антикризисного управляющего. 1. Арбитражный управляющий Первое и основное направление его деятельности — это арбитражный (временный, внешний, конкурсный) управляющий, определяемый законом как физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, обладающее специальными знаниями и не являющееся заинтересованным лицом в отношении должника и кредиторов, назначаемое арбитражным судом. Закон о банкротстве предусматривает, что его деятельность возможна лишь на основании лицензии — специального разрешения государственного органа по делам о банкротстве и финансовому оздоровлению (ФСДН). Положения о лицензировании деятельности арбитражных управляющих введены с 1 марта 1999 г. До этого момента к лицензии приравнивался аттестат специалиста по антикризисному управлению (далее — АКУ). Арбитражный управляющий назначается арбитражным судом для осуществления процедур наблюдения, внешнего управления, конкурсного производства. 2. Специалист по антикризисному управлению Второе, не менее важное направление — консультант различного уровня («играющий тренер»). Он может выступать в качестве независимого эксперта, осуществляющего свою деятельность на коммерческой основе, или являться штатным сотрудником организации (целесообразно для крупных фирм, корпораций), принимать участие в аттестационных комиссиях территориальных агентств, привлекаться к оценке возможности восстановления платежеспособности предприятия. В ходе рассмотрения дел о банкротстве нередко возникает потребность в проведении финансовых экспертиз. Поэтому арбитражные суды должны располагать информацией о квалифицированных специалистах-экспертах. 8. Покажите роль стратегии в антикризисном менеджменте. Особенность стратегии в антикризисном управлении это ее четкая ориентация на выявление и предотвращение причин кризиса, а также на правильные действия предприятия в кризисных ситуациях. Правильно сформированная стратегия позволяет избежать многих кризисных ситуаций или сгладить ее протекание в организации. 9. Стратегический контроль как основная функция антикризисного управления. Стратегический контроль - это сбор и обработка информации о реализации стратегии, заданным заранее в стратегических планах или программах, выявление отклонений, анализ причин, вызвавших такие отклонения, их оценка и принятие решения о корректирующем воздействии. Задача стратегического контроля состоит в том, чтобы не допустить срыва и достичь стратегических целей. 10. Объекты антикризисного менеджмента и их классификация. К социально-экономическим системам — объектам антикризисного управления — относятся организации, предприятия и региональные экономические структуры: муниципальные образования и субъекты федерации. Возможность проведения антикризисных мероприятий в отношении региональных структур предусмотрена, например, бюджетным законодательством. 11. Принципы диагностики объектов антикризисного управления. Типы диагноза: определенное отклонение от нормы или патологию в данном типе определяют базовые параметры. Многие показатели могут иметь интервал изменений, тогда базовые показатели будут входить в этот интервал. Другие показатели могут отражать картину переходного процесса. В случае, если он был положительным, за базу принимаются показатели данного переходного процесса позволяет определить принадлежность исследуемого объекта к некоторой группе или совокупности позволяет оценить избранный объект как уникальное сочетание признаков Методы количественной и качественной диагностики: аналитический – основан на операциях со статистическими данными. В методе используется комплексный экономический анализ. Другое название – диагностика статического состояния линейное программирование – метод, используемый для определения лучшей комбинации ресурсов и действий, необходимых для достижения лучшего результата (оптимального). Позволяет оптимизировать экономические процессы, увеличить прибыль, эффективно использовать ресурсы и время динамического программирования – применяется для решения задач управления определенной структурой, когда задача с множеством переменных определяется как многошаговый процесс принятия решений. 12. Прогнозирование, предвидение кризисов: методы, принципы, возможности. Прогнозирование и классификация прогнозов Понятие «прогноз» в общем плане обозначает предвидение, предсказание о развитии чего-либо, основанное на определенных данных. Предвидение разделяется на научное и ненаучное (интуитивное, обыденное). Научное предвидение основано на знании закономерностей развития природы, общественной жизни, мыслительной деятельности; интуитивное основано на сочетании сознательных и бессознательных начал, на «озарении» индивида; обыденное — на житейском опыте, связанных с ним аналогиях, событиях и т. п. Процесс разработки прогнозов называется прогнозированием, которое осуществляется на основании сбора, обобщения и изучения тщательно отобранных данных. Прогнозирование социально-экономических процессов тесно связано с планированием — общей функцией управления. Прогноз в системе управления является предплановой разработкой многовариантных моделей развития объекта управления. В качестве объекта прогнозирования может быть национальная экономика в целом, социально-экономическое развитие региона, корпорации или отдельное предприятие (фирма), одна из подсистем вышеназванных систем (материально-техническое снабжение, персонал, финансы, НИОКР). Виды прогнозов классифицируются по различным основаниям. По времени охвата различают краткосрочные прогнозы (1-2 года), среднесрочные (3-5 лет), долгосрочные (10 лет). По способам прогнозирования прогнозы различаются на поисковые и нормативные. По возможности воздействия предприятия (фирмы) на свое поведение на пассивные и активные. Пассивный прогноз исходит из того, что предприятие в силу ряда обстоятельств не предполагает активно воздействовать на внешнюю и внутреннюю среду окружения. Активный прогноз предусматривает возможность активных действий предприятия по предотвращению кризисных ситуаций или использованию методов, направленных на минимизацию ущерба в результате возникшего кризиса, и т.п. В зависимости от степени вероятности будущих событий вариантные и инвариантные. Если вероятность прогнозируемых событий велика, и включает в себя только один вариант развития фирмы, т.е. является инвариантным. Обычно инвариантный прогноз основывается на экстраполятивном подходе, (простом предположении сложившейся тенденции). Вариантный прогноз основан на предположении о значительной неопределенности будущей среды и наличии нескольких вариантов развития. По способу представления результатов на точечные и интервальные. Точечный прогноз предполагает, что данный вариант включает единственное значение прогнозируемого показателя. Интервальный прогноз — это такое предсказание будущего, в котором предлагается некоторый диапазон значений прогнозируемого показателя. 13. Раскройте методику анализа социально-экономического состояния предкризисной фирмы. Признаки предкризисного состояния предприятия: · ухудшение финансовой состоятельности, что проявляется в резком изменении структуры баланса (соотношение пассива и актива), увеличении (уменьшении) балансовых сумм; · увеличение задолженности работающим по выплатам заработной платы, акционерам, финансовым органам, поставщикам и кредиторам; · резкое уменьшение денежных средств на расчетных счетах предприятия (неудовлетворительный сбыт); · резкое увеличение денежных средств на расчетных счетах предприятия (свидетельствует о неэффективной инвестиционной программе предприятия); · относительное снижение прибыльности (относительность означает, что один из критериев прибыльности «стоимость капитала» зависит от изменения рыночных цен, кредитных ресурсов и процентных ставок); · резкое увеличение дебиторской задолженности (долгов покупателей) в активах предприятия (свидетельствует о неэффективной политике коммерческого кредита по отношению к своим заказчикам, либо сами заказчики неплатежеспособны); · резкое уменьшение дебиторской задолженности (свидетельствует о вынужденном сокращении продаж в кредит или ускоренного погашения потребителями долгов, чтобы выйти из дела); · концентрация продаж на слишком малом числе покупателей (свидетельствует о сокращение рынка и банкротстве заказчиков, вынуждающих идти на все большие уступки потребителям); · резкое увеличение запасов сырья, материалов и готовой продукции (свидетельствует о затоваривании складов и вывода денег из оборота); · резкое уменьшение запасов сырья, материалов и готовой продукции (свидетельствует о сбоях и неритмичности производства, недостатках в снабжении и сбыте, являющихся следствием невыполнения обязательств по взаимным поставкам); · резкое изменение показателей ликвидности (способности выполнить все текущие обязательства) предприятия; увеличение накладных расходов и снижение прибыли, особенно если их изменения сопоставить с изменениями объема продаж. Факторы, определяющие вероятность «входа» предприятия в предкризисное состояние: · макроэкономические (внешние по отношению к предприятию, на которые оно не может влиять или это влияние может быть незначительным); · микроэкономические (внутренние, зависящие от организации деятельности предприятия). 14. Финансовый анализ кризисного предприятия: этапы, основные процедуры. Финансовый анализ – это процесс исследования и оценки финансовых средств и финансового состояния организации. В рамках антикризисного менеджмента финансовый анализ относится к наиболее важным механизмам, благодаря которым осуществляются эффективное управление и планирование деятельности организации. В процессе своей жизнедеятельности организация, помимо своих собственных средств, использует заемные средства, а также у нее имеются обязательства перед государством по обязательным платежам, т. е. для сохранения устойчивой позиции на рынке руководству необходимо принимать четкие меры по выполнению всех обязательств и одновременному созданию рентабельности производства. Именно для этого требуется финансовый анализ, который приобретает особенно большое значение в период кризисной ситуации. Основная задача финансового анализа кризисного предприятия – получение своевременной и полной информации о финансовом состоянии предприятия, его прибыльных и убыточных сторонах для разработки эффективных мер по стабилизации положения и разработки программ по преодолению кризиса. Здесь большое значение имеют качество и достоверность полученных данных, так как от этого напрямую зависят эффективность плана по преодолению кризиса и рациональное распределение имеющихся средств. В период кризиса, как правило, перед предприятием возникают различные финансовые проблемы. Финансовый анализ позволяет определить наиболее острые проблемы и разработать программу мер по решению наиболее приоритетных. 15. Организационно-правовой анализ состояния предприятия. Разделение полномочий и ответственности, затраты на аппарат управления. 17. Роль экспертной информации в антикризисном управлении. 18. Объективная необходимость и рациональные границы риска. 19. Особенности рисков в антикризисном менеджменте. 20. Понятие экономического партнерства. Особенности партнерских отношений в условиях кризиса фирмы. 21. Антикризисное регулирование как макроэкономическая категория. Роль государства в предотвращении кризисных ситуаций. 22. Приемы и методы государственного регулирования кризисных ситуаций на микроуровне. 23. Банкротство предприятий как явление современной российской экономики, его цели и функции. 24. Ликвидация предприятия и процедура ее осуществления. 25. Определите условия и порядок добровольной ликвидации несостоятельных предприятий. 26. Инновационный потенциал и его характеристика. 27. Роль инновационной деятельности в антикризисном менеджменте. 28. Методология разработки инвестиционной стратегии. 29. Антикризисная государственная инвестиционная политика: цели, источники финансирования. 30. Основные этапы разработки инвестиционных проектов. 31. Какие основные факторы обусловливают неплатежеспособность современного промышленного производства России? 32. Раскройте основные стратегии управления персоналом, применяемые к условиям кризисного предприятия. 33. Дайте характеристику основных принципов управления персоналом кризисного предприятия. 34. Раскройте технологию кадрового аудита на кризисном предприятии. 35. Роль антикризисного управляющего в осуществлении рациональной кадровой политики. 36. Роль информации в антикризисном управлении. Способы защиты информации. 37. Оценка кризисного состояния гостиничной индустрии в России 38. Признаки и стадии развития кризисных ситуаций в гостиничном бизнесе 39. Цели и задачи антикризисного менеджмента для сохранения конкурентного положения отеля на рынке 40. Реализация мобильных антикризисных управленческих решений 41. Формирование профессиональной антикризисной команды 42. Система антикризисного управления отелем 43. Критерии эффективности управления и инструментарий антикризисного менеджмента 44. комплексная диагностика кризисных явлений в гостиничном бизнесе 45. Оптимизация операционной деятельности отеля 46. Направления устойчивого роста стратегической конкурентоспособности бизнеса отеля. |