Комерческая эксплуатация. Ответы КЭС 1. 1 Международная торговля. Внешняя торговля. Преимущества морского транспорта по обслуживанию торговли

Скачать 72.86 Kb. Скачать 72.86 Kb.

|

|

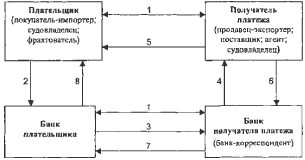

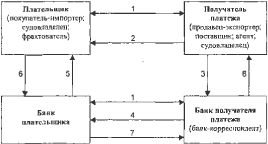

Валюта — денежная единица, лежащая в основе денежной системы. В зависимости от режима использования валюта называется: • свободно-конвертируемая или твердая валюта - национальная валюта стран, свободно без ограничений обмениваемая на любую иностранную валюту и международные платежные средства всеми категориями физических и юридических лиц по всем видам операций; • частично-конвертируемая валюта - национальная валюта стран, в которых применяются валютные ограничения для резидентов и по отдельным видам обменных операций; • неконвертируемая валюта - национальная валюта, которая функционирует только в пределах данной страны и не обменивается на другие иностранные валюты. Валютный курс - цену денежной единицы иностранной валюты, выраженную в определенном количестве национальной валюты. Определяется покупательской способностью и рядом других внешнеэкономических и политических факторов. Различают: - колеблющийся валютный курс — свободно изменяющийся под воздействием спроса и предложения; - фиксированный валютный курс — официально установленное соотношение между национальными валютами, основанное на определяемых в законодательном порядке валютных паритетах. В основе валютного курса лежит паритет — соотношение, по которому производится обмен валют (или любых предметов). Различают три вида паритета: 1) золотой паритет — соотношение между валютами, определяемое на основе их золотого содержания; 2) валютный паритет — соотношение между валютами, устанавливаемое в законодательном порядке и на межправительственном уровне; 3) на базе специальных прав заимствования — условной денежной единицы МВФ. 29) Мировые валютные системы Мировая валютная система - совокупность валютных отношений, охватывающих сферу взаимных валютно-платежных и кредитных операций стран мира. До начала XX века мировая валютная система базировалась на золотом стандарте. В 1944 году США продиктовали основные принципы послевоенной валютной системы: сохранение функции мировых денег за золотом при одновременном использовании в качестве международной платежной валюты — доллара США. Эта валютная система действовала без серьезных изменений до начала 70-х годов — до нарушения принятых обязательств в связи с наложением президентом США вето на обмен долларов США на золото. В конце 70-х годов была образована Европейская валютная система — валютный механизм, позволяющий уменьшить колебания обменных валютных курсов стран-участниц и способствующий образованию в Европе зоны валютной стабильности и содействия экономической интеграции европейских стран. На основе этой системы с 1 январи 2002 года на территории государств, входящих в ЕС, введена Евро. Современный этап в развитии мировой валютной системы связан с решением совещания стран-членов МВФ в Кингстоне (Ямайка, 1976 год). Ямайская валютная система — современная международная валютная система, базирующаяся не на валютных системах отдельных стран, а на законодательно закрепленных межгосударственных принципах, в частности, на принципе полного отказа от золотого стандарта. Это означает: отмену официальной цены на золото к золотых паритетов, разрешение продажи и покупки золота по рыночным ценам, право выбора странами любого режима валютного курса. 30) Формы расчетов во внешнеторговых и транспортных операциях Все международные расчеты производятся при посредстве банков. Для этого банки заключают между собой соглашения о порядке расчетов и ведения счетов, так называемые корреспондентские соглашения. Международные расчеты по внешнеторговым н транспортным операциям наиболее часто на практике осуществляются в форме: аккредитива, инкассо, банковского перевода, векселя и чека. Применение той или иной формы зависит от многих обстоятельств: надежности партнера, сложившейся практики, характера сделки и т.п. Форма расчетов согласовывается между соответствующими компаниями, фирмами и фиксируется в договорах и соглашениях. Это может быть внешнеторговый контракт, агентское соглашение, договор морской перевозки н т.п. 31) Порядок международных расчетов в форме аккредитива. Преимущества и недостатки для каждой стороны. Виды аккредитивов. Капитанский аккредитив Надежную гарантию исполнения обязательств во многих внешнеэкономических сделках обеспечивает аккредитивная форма расчетов. Аккредитив (Letter of Credit) — это соглашение между банком и клиентом (плательщиком), по которому банк должен выплатить определенному лицу — получателю платежа (бенефициару) указанную в аккредитиве сумму валюты против представления бенефициаром согласованных в аккредитиве документов или дать полномочия другому банку (корреспонденту) произвести такой платеж.  Порядок международных расчетов в форме аккредитива: 1. Заключение соответствующего договора (внешнеторгового контракта, агентского соглашения, договора морской перевозки, корреспондентского соглашения); 2. Поручение плательщика своему банку на открытие аккредитива, в котором указываются условия аккредитива: срок действия аккредитива в банке, обслуживающем получателя платежа; наименование последнего; общее наименование товаров или услуг, за которые производятся расчеты; сумма аккредитива и порядок оплаты счетов; перечень представляемых платежных документов (например, счет-фактура, коносамент, страховой полис, сертификат качества, сертификат о происхождении товара и др.); требования к содержанию транспортных, страховых и других документов; предельный срок отгрузки товара по транспортному документу и другие реквизиты; 3. Обращение банка плательщика к банку получателя платежа открыть аккредитив в пользу получателя платежа. Аккредитив обычно открывается на срок от 30 до 150 дней заблаговременно перед отгрузкой товара, через несколько дней после подписания договора (это самый благоприятный вариант для экспортера), но чаще — в течение нескольких дней после E-mail сообщения экспортера о готовности товара и отгрузке; 4. Сообщение (авизо) банка получателя платежа получателю платежа об условиях открытого в его адрес аккредитива; 5. Отгрузка товара покупателю; оказание услуг судовладельцу; доставка груза в порт назначения; выписывание счетов и оформление товарно-транспортных документов, связанных с этими операциями; 6. Передача получателем платежа своему банку счетов и товарно-транспортных документов. Проверка банком транспортных документов, их соответствия условиям аккредитива. Акцепт (согласие на оплату) счетов и зачисление причитающихся получателю денежных средств за поставленный товар (оказанные услуги, выполненную доставку груза) на его счет; 7. Пересылка банком получателя платежа полученных и оплаченных им счетов и товарно-транспортных документов в адрес банка плательщика; 8. Передача банком плательщика, после их проверки, товарно-транспортных документов плательщику для проверки и получения товаров (услуг, грузов). На сегодняшний день расчет в форме аккредитива является самой распространенной формой расчета в международной торговой и морской практике. Для получателя платежа эта форма более удобна, так как: • обеспечивает надежность (гарантию) платежа; • возможность быстрого получения экспортной выручки (для продавца) или платежа за выполненные услуги и работы (для судовладельческих, обслуживающих компаний). Для плательщика эта форма связана с определенными недостатками: • открытие аккредитива на установленные сроки приводит к замораживанию определенных денежных средств; • хотя банк и проверяет представленные к оплате документы (только их подлинность), сам плательщик имеет возможность проверить их только после оплаты счетов, то есть после свершения платежа, но зато аккредитив дает гарантию плательщику в получении согласованных документов. Во внешнеторговой практике используются различные виды аккредитивов, основные из них: • отзывной аккредитив {Revocable Letter of Credit) — аккредитив с возможностью аннулирования банком обязательств по нему в любой момент без предварительного уведомления получателя средств; • безотзывной аккредитив (Irrevocable Letter of Credit) — аккредитив, по которому обязательство банка по осуществлению платежа не может быть изменено или аннулировано без согласия всех заинтересованных в нем лиц, особенно бенефициара (лица, в пользу которого безотзывной аккредитив открыт). Только безотзывной аккредитив при соблюдении всех его условий представляет собой твердое обязательство банка-корреспондента в отношении платежей; • документарный аккредитив (Documentary Letter of Credit) или товарный аккредитив, по условиям которого банк обязуется выплачивать согласно инструкциям плательщика определенную сумму получателю платежа против предъявления товарораспорядительных документов на оплачиваемый товар (услугу). В морской практике может применятся так называемый капитанский аккредитив. Несмотря на такое название, этот документ по существу является лишь письмом судовладельца агенту просьбой о выдаче капитану определенной суммы денег для судовых нужд (заработная плата экипажу, представительские и др.). Подтверждением получения денег является расписка капитана, которая прилагается к дисбурсментскому счету. 32) Порядок международных расчетов в форме инкассо и банковского перевода. Преимущества и недостатки для каждой стороны Инкассо (Collection of Payment; Encashment) — форма безналичных банковских расчетов, которая представляет собой передачу получателем платежа поручения своему банку на получение от плательщика определенной суммы денежных средств за проданный товар (оказанную услугу) против предъявления ему (плательщику) обусловленных в договоре товаротранспортных документов.  Порядок международных расчетов в форме инкассо: 1. Заключение соответствующего договора (внешнеторгового контракта, агентского соглашения, договора морской перевозки, корреспондентского соглашения); 2. Поставка товара, оказание услуг, выполнение доставки груза в порт назначения в соответствии с условиями контракта; 3. Передача получателем платежа своему байку инкассового поручения н товарно-транспортных документов, связанных с выполнением контракта; 4. Проверка банком получателя платежа, полученных от него документов и их пересылка банку плательщика; 5. Передача банком плательщика полученных документов, после соответствующей их проверки, плательщику на условиях “против платежа/против акцепта"; 6. Акцепт платежа плательщиком (но может быть и отказ от оплаты); 7. Перевод банком плательщика банку получателя платежа причитающихся получателю платежа денежных средств; 8. Зачисление банком получателя платежа переведенных денежных средств своему клиенту за поставленный им товар (оказанную услугу). Инкассовая форма расчета удобна получателю платежа, так как дает ему гарантию в том, что товар не перейдет в распоряжение покупателя (плательщика) до тех пор, пока им не будет произведена его оплата. Вместе с тем она имеет для получателя платежа два существенных недостатка: во-первых, отсрочку получения платежа (интервал между датой предъявления (3) банку документов и датой получения (8) в банке выручки за товар) и, во-вторых, опасность возможного отказа плательщика от оплаты по разным причинам, например, со ссылкой на невыполнение каких-либо условии внешнеторгового контракта или в связи с неплатежеспособностью к моменту оплаты. Порядок расчета по инкассо регулируется Унифицированными правилами по инкассо, принятыми в 1978 году Международной торговой палатой (МТП). Банковский перевод. Одна из форм расчетов, осуществляемая с помощью платежных поручений, направляемых от одного банка другому. Платежное поручение представляет собой приказ банка, составленный на основании указаний перевододателя-клиента банка, адресованный своему банку-корреспонденту о выплате определенной суммы денег переводополучателю (бенефициару). Расчет в форме банковского перевода предусматривает оплату счетов после их получения и проверки. Например, судовладелец направляет платежное поручение своему банку с поручением выплатить указанную сумму агенту за оказанные судну услуги. Банк судовладельца направляет своему банку-корреспонденту в стране кредитора (агентской фирмы) перевод суммы платежного поручения для выплаты получателю (кредитору). С одной стороны, несомненное преимущество — оплата счетов после их проверки, но многие фирмы (агентские, стивидорные н др.) взимают за авансирование средств определенный процент (1-З%). Чаще всего банковский перевод а международных расчетах используется при уплате долга по кредитам, выдаче авансов, урегулировании рекламаций, связанных с качеством и ассортиментом товаров, возврате излишне полученных сумм и по расчетам неторгового характера. Платежные поручения направляются банками друг другу почтой, телеграфом, телексом или с применением средств телекосмических коммуникаций. Исполнение платежного поручения в международном обороте осуществляется довольно долго, например, в заокеанской торговле- несколько недель. Выставляя платежное поручение, банк должен позаботиться об обеспечении денежными средствами своего счета в банке-корреспонденте, в котором или через который будет произведена оплата по банковскому переводу, или получить определенный лимит кредитования на случай отсутствия средств на счете. Для перевододателя не имеет особого значения, как долго будет осуществляться исполнение платежного поручения. В большинстве случаев, если в договоре нет специальных оговорок, считается, что должник своевременно произвел платеж, если он вовремя выписал платежное поручение. Это означает, что общий срок исполнения платежного поручения идет за счет кредитора. 33) Назначение и цели системы SWIFT Введение электронной обработки данных обеспечило новые возможности для значительного сокращения времени осуществлении платежей. Эти потенциальные возможности были использованы ведущими банками крупнейших стран мира, создавшими так называемую систему SWIFT (СВИФТ), которая стала новой организационной формой передачи данных между банками-корреспондентами в международном платежном обороте. В 1973 году 239 банков из 15 стран учредили Общество всемирной межбанковской финансовой телесвязи (SWIFT). В настоящее время SWIFT представляет собой консорциум 6500 банков, который осуществляет межбанковский перевод денежных средств. Ежедневно через него проходят 2,5 трлн. долларов. Цель этой системы состоит в том, чтобы с помощью электронной обработки данных: • создать бездокументарный платежный оборот; • рациональнее производить калькуляцию; • ускорить связь между банками путем электронного обмена данными посредством телекоммуникаций; • минимизировать существовавшие до сих пор риски, возникавшие при передаче платежных поручений (потери на транспорте, ошибки, неправильная передача). Трудно было бы ускорить платежный оборот при сохранении для присоединившихся к системе SWIFT банков действующих национальных норм, регламентирующих способы осуществления платежей, форму документов и т.п. Поэтому для этих банков были разработаны международные стандарты, систематизирующие различные требования к информации, предназначаемой для электронной обработки. Систематизация и коды организованы таким образом, чтобы было возможно однозначное восприятие информации, такой как: плательщик, сумма, название ведущего счета банка, получатель, цель использования, расходы по передаче сведении, код страны или города. Соответствующий секретный код исключает несанкционированный доступ к данным. За 20 лет работы системы SWIFT не пропало ни цента. 34) Кредитные средства платежа Вексель (от нем. Wechsel — обмен; англ. Bill of Exchange) — вид ценной бумаги в виде долгового денежного обязательства, составленного в письменном виде с соблюдением предписанной законом формы и заключающего в себе обязательство об уплате определенной денежной суммы. Дает право владельцу (векселедержателю) по истечении срока требовать с должника (векселедателя) уплаты обозначенной в векселе суммы денег. Главными свойствами векселя являются его: «абстрактность» то есть отсутствие каких-либо объяснений по поводу возникновения денежного долга; бесспорность — обязательность оплаты в точном соответствии е данными векселя; обращаемость — возможность обращаться среди неограниченного количества клиентов посредством передаточной надписи. Из простой долговой расписки по мере развития и усложнения товарно-денежных отношений вексель, практически не менял своей внешней формы и атрибутики, превратился в универсальный платежный, расчетный и кредитный документ, пригодный для оплаты товаров и услуг, предоставлении краткосрочного коммерческого кредита (формально в пределах года, чаще всего на 1-3 месяца), возврата ранее полученной ссуды. При расчетах по внешнеторговым операциям наиболее широко применяются два вида векселя: 1) простой вексель (Promissory Note) — удостоверяет безусловное обещание векселедателя (лица, его выдавшего), уплатить поименованному в векселе лицу указанную сумму денег в оговоренный срок. Пример содержания простого векселя: «28 апреля 2006 года мы заплатим против этого простого векселя фирме “ Rimpacs" четыре тысячи американских долларов» 2) переводной вексель (Bill of Exchange; Draft) — именуемый траттой, представляет собой безусловный приказ векселедержателя (владельца — кредитора), адресованный векселедателю (должнику) об уплате в установленный срок указанной в векселе суммы денег названному в документе лицу. Пример содержания переводного векселя: «28 апреля 2006 года платите против этого переводного векселя фирме "Rimpacs“ четыре тысячи американских долларов". Чек — денежный расчетный документ строго установленном формы, содержащий безусловный приказ владельца банковского счета банку уплатить (перечислить) определенному лицу или предъявителю чека указанную в нем сумму, Чек обычно действителен в течение определенного срока (10 дней). Выдача чеков, не имеющих покрытия, считается мошенничеством и преследуется законом. Существует три основных вида чеков: 1) именной чек (Cheque Payable to Somebody) — не подлежащий передаче другому лицу; 2) ордерный чек (Cheque to Order) — допускающий его передачу другому лицу по индоссаменту (передаточной подписи); 3) предъявительский чек (Cheque to Beater) — передаваемый без индоссамента. В отличие от векселя, который используется в качестве средств кредита, чек служит средством платежа. 35) Договор морской перевозки груза. Определение. Наиболее используемые формы 44) Назначение и формы организации агентского обслуживания Агентирование судов (Ship’s Agency Service) — это выполнение агентом по договору с принципалом, являющимся судовладельцем или фрахтователем судна, обслуживания судов в порту, а также действий по представлению и защите интересов принципала в порту. Агентирование судов сводится, в основном, к выполнению трех групп услуг, а именно: 1) оформлению судна в порту — кларированию; 2) техническому обслуживанию и снабжению судна; 3) коммерческим услугам. Выполнением перечисленных услуг занимается судовой (морской) агент (Ship’s Agent; Marine Agent) — редставитель и помощник судовладельца (капитана), выступающий от его имени и за его счет а соответствии с полномочиями, основанными на договоре или законе. 45) Классификация морских агентов

|