Интеллектуальная собственность как обьект оценки. 1. Метод определения стоимости нематериальных активов через стоимостную оценку затрат на их создание

Скачать 227.56 Kb. Скачать 227.56 Kb.

|

|

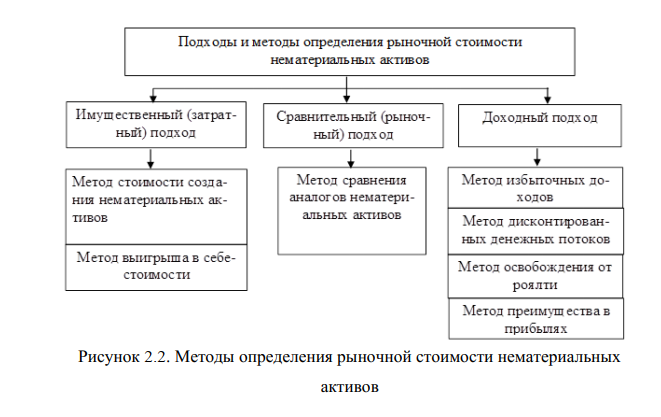

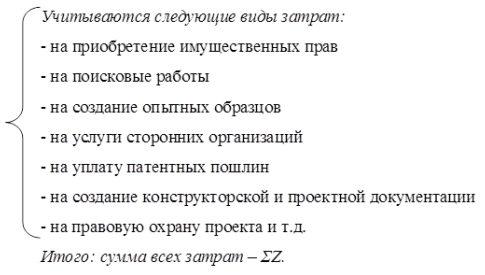

Методы определения рыночной стоимости нематериальных активов  1. Метод определения стоимости нематериальных активов через стоимостную оценку затрат на их создание. Технология использования. Во-первых, определяется полная стоимость замещения (или восстановления) нематериального актива.  Во-вторых, определяется коэф - т (К мор. нма), учитывающий моральное старение нематериального актива. К мор. нма = 1 – Тд / Тн, (2.1) где: Тд – срок действия охранного документа Тн – номинальный срок действия охранного документа. В-третьих, рассчитывается остаточная стоимость (Vост.нма) нематериального актива с учетом коэф - та технико-экономической значимости (Кт).  где: К эк – коэф-т, отражающий общеэкономические процессы в i-м году (учитывается на основе анализа динамики цен); К т - коэф-т технико-экономической значимости. Для конкретных видов изобретений специалисты Инженерной Академии РФ предложили значение коэффициента Кт считать в пределах от 1,0 до 5,0 в зависимости от сложности конструкции и значимости изобретения. Пример использования метода определения стоимости нематериальных активов через оценку затрат на их создание. Оценить стоимость ноу-хаупри следующих исходных данных: - компания владеет ноу-хау производства изделий - затраты на производство без ноу-хау — 6,5 руб. за единицу - затраты труда составляют — 45 % от себестоимости - ежегодно продается — 300000 изделий - ноу-хау экономит на каждом изделии: - 1,25 руб. за счет используемых материалов и - 40 % за счет трудовых затрат - преимущество сохранится — 6 лет - ставка дисконта — 15 % Решение. Экономия материала 300000 х 1,25 = 375000руб. Экономия производственных затрат: - себестоимость без ноу-хау 300000 х 6,5 = 1950000руб. - трудовые затраты 1950000 х 0,45 = 877500руб. - экономия трудовых затрат 877500 х 0,4 = 351000руб. Выигрыш в себестоимости 375000+351000 = 726000руб. Стоимость ноу-хау 726000 х 3,784 = 2747184руб. 3,784 — 6 лет по ставке 15 % из таблицы 6-ти функций, гр. 5 «текущая стоимость аннуитета». 2. Метод определения стоимости нематериальных активов через оценку выигрыша в себестоимости. Создавая выигрыш в себестоимости изготовления продукции, нематериальные активы вносят вклад в прибыль компании. Это преимущество в себестоимости может быть обусловлено: - льготными условиями на поставку сырья, топлива и т.д.; - экономией рабочей силы за счет внедрения прогрессивной технологии; - экономией времени при создании продукции; - контрактом с ценным работником, который благодаря своей квалификации создает продукцию с меньшими затратами и т.д. Обычно применение этого метода подразумевает: - нахождение величины выигрыша в себестоимости за определенный период времени; - капитализацию этого выигрыша с использованием фактора текущей стоимости. Пример определения стоимости нематериальных активов через оценку выигрыша в себестоимости Определить стоимость разработанной в компании оригинальной технологии сборки прибора при следующих исходных данных: В год продается приборов — 250000 шт. Технология сборки дает возможность по сравнению с конкурентами экономить на каждом приборе: - 0,25 руб. за счет используемых материалов; - 35 % трудовых затрат. Это преимущество сохранится — 6 лет Конкуренты затрачивают: - 4,5 руб. за штуку - 50 % себестоимости составляют затраты труда. Ставка дисконта — 15 % Решение Экономия металла 250000 х 0,25 = 62500руб. Экономия трудовых затрат а) у конкурентов: - себестоимость 250000 х 4,5 = 1125000руб. - трудовые затраты 1125000 х 0,5 = 562500руб. б) в компании: - экономия трудовых затрат 0,35 х 562500 = 196875руб. Выигрыш в себестоимости 62500 + 196875 = 259375руб. Стоимость оригинальной технологии 259375 х 3,785 = 981734руб. 3,784 — 6 лет по ставке 15 % из таблицы шести функций, графа 5 «текущая стоимость аннуитета». 3. Метод определения стоимости нематериальных активов путём сравнения аналогов. В оценочной практике этот метод применяется очень редко. Однако в условиях эффективно работающего рынка его можно было бы применять, при этом преимущества и недостатки оцениваемых активов и аналогов следует учитывать посредством введения соответствующих поправок. 4. Метод определения стоимости нематериальных активов через оценку полученного избыточного дохода (прибыли). Технология использования. 1. Определяют среднегодовой доход компании за определенный период (обычно 5 лет). 2. Определяют рыночную стоимость всех активов компании за этот же период и их среднегодовую величину. 3. Определяют среднеотраслевую доходность (норма прибыли на инвестиции). 4. Рассчитывают ожидаемую прибыль (п.3 х п.2). 5. Определяют избыточный доход (прибыль) (п.1 – п.4). 6. Определяют стоимость нематериального актива (чаще всего гудвилла) путем деления избыточного дохода п.5 на коэффициент капитализации. Пример использования метода избыточного дохода (руб.)

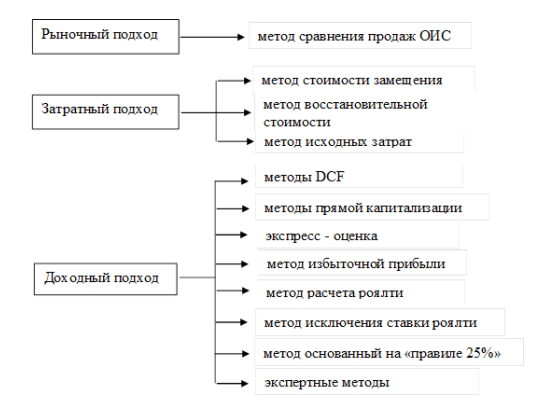

5. Метод определения стоимости нематериальных активов путемдисконтирования денежных потоков. Технология использования. 1. Определяется период, в течение которого прогнозируемые доходы нужно дисконтировать. 2. Прогнозируются денежные потоки (прибыль) от использования оцениваемых нематериальных активов. 3. Определяется ставка дисконтирования. 4. Рассчитывается суммарная текущая стоимость будущих доходов. 5. Рассчитывается текущая стоимость дохода от использования материальных активов. 6. Рассчитывается текущая стоимость дохода от использования нематериальных активов (п.4 – п.5). 7. Определяется стоимость нематериальных активов путем дисконтирования (п.6) по приемлемой ставке доходности (п.3). Методы оценки интеллектуальной собственности  Предпочтительность подходов к оценке объектов интеллектуальной собственности и НМА

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||