Страховое возмещение выплачивается страхователю при условии выплаты страховщику страховой премии и при условии наступления событий, предусмотренных договором страхования, в период страхования.

В случае полной гибели объекта страхования страховое возмещение выплачивается в размере страховой суммы, установленной договором страхования.

Страховое возмещение выплачивается в течение 30 дней после того, как страховщик получит копии страхового акта, а также акта Межведомственной комиссии (если она назначалась), но всего не более 50 дней с момента получения первого из этих документов.

Договорами страхования не покрываются убытки, которые прямо или косвенно произошли в результате:

– военных действий, а также маневров или иных военных мероприятий;

– гражданской войны, народных волнений всякого рода или забастовок;

– воздействия ядерного взрыва или иной ядерной реакции, атомной радиации или радиоактивного заражения любой природы, за исключением естественной радиации космического пространства;

– воздействия электромагнитных излучений и радиочастот, за исключением непосредственно причиненного ими физического вреда объекту страхования;

– изъятия, конфискации, реквизиции, ареста или уничтожения застрахованного имущества по распоряжению государственных органов;

– умышленного действия страхователя или его представителей;

– любых злоумышленных действий со стороны третьих лиц, диверсий или саботажа;

– ошибок, недостатков или дефектов, которые были известны страхователю или его представителям до начала периода страхования;

– отказов и неисправностей систем, приборов, блоков и т. д. объекта страхования на этапе наземной подготовки, устраненных с использованием оборудования страхователя.

В соответствии с договором имущественного страхования и договором страхования ответственности перед третьими лицами не возмещается ущерб в случае, если страхователь сообщил заведомо ложные сведения об объекте страхования.

Страхованием должны быть охвачены все этапы реализации проекта, чтобы обеспечить непрерывную и полную страховую защиту интересов страхователя и всех участников проекта.

Страховщик осуществляет размещение на отечественном и зарубежном страховых рынках риска гибели/повреждения имущества. Размещение риска на международном страховом рынке осуществляется с привлечением международного брокера.

В соответствии с принятой практикой целесообразно не объединять в рамках одного договора страхования весь комплекс рисков проекта, а распределить их в следующих отдельных договорах страхования:

– имущества при транспортировке и подготовке к пуску РКН;

– имущества при пуске РКН;

– КА при вводе его в эксплуатацию;

– КА при его летной эксплуатации;

– объектов инфраструктуры при подготовке и пуске РКН;

– ответственности перед третьими лицами за ущерб, причиненный им при подготовке и пуске РКН;

– жизни персонала, принимающего участие в подготовке и пуске РКН.

Выплаты страховой премии должны быть завершены не позднее 60 дней до наступления срока начала ответственности по договорам страхования.

При наступлении страхового случая страховщик обязан произвести выплату страхового возмещения не позднее согласованного сторонами срока.

Установление факта страхового случая и размера ущерба производится Аварийным комиссаром в соответствии с «Положением о взаимодействии при выяснении причин и обстоятельств страхового случая по договору страхования, связанного с космической деятельностью».

Страхование космического проекта может проводиться по схеме страхования от всех рисков или обеспечивать страховое покрытие отдельных рисков и может быть проведено страхователями двумя различными способами:

– каждый участник проекта страхует свои риски самостоятельно;

– участника проекта консолидируются и страхуют свои риски совместно.

В отношении космических рисков страховщик и перестраховщик из-за недостатка статистических материалов не в состоянии оценить возможный ущерб и установить такую же объективную тарификацию, как в случае массовых рисков. Такие риски требуют мобилизации очень крупных сумм для их покрытия, в результате чего полностью взять их на себя не в состоянии ни отдельный страховщик, ни даже национальный рынок страховых услуг. Возникает потребность выхода на мировой рынок. Это приводит национальные рынки к объединению усилий с целью увеличения емкостей для покрытия потенциальных рисков.

Получить полный текст

Наиболее распространенными являются следующие варианты увеличения страховой емкости:

1. Пул с одновременным страхованием в нескольких страховых компаниях, в котором каждый страховщик или перестраховщик передает в общий фонд часть средств, определенную им самим, но так, чтобы окончательная сумма принятых обязательств могла компенси�ровать возможный ущерб.

2. Факультативное перестрахование. В этом случае страховщик заключает единичные договоры страхова�ния, передавая каждый из них в перестрахование на факультативной основе.

При наступлении страхового случая страховщик (перестрахователь) обязан произвести выплату установленной договором суммы страхового возмещения в установленные сроки после получения соответствующего уведомления и представления ему страхового акта и копии акта Межведомственной комиссии по расследованию аварии. При этом перестраховщики выполняют свои обязательства по выплате страхового возмещения в те же сроки, что и страховщик.

Статистика имущественного страхования решает две важные задачи:

1. Определение перечня страховых событий, характеризуемых определенными закономерностями для определения главного показателя в страховом деле – тарифной ставки.

2. Анализ текущего и перспективного планирования.

К объемным показателям имущественного страхования относятся:

1. Nmax – страховое поле (число хозяйств).

2. N – страховой портфель.

3. r – количество страховых случаев.

4. r – число пострадавших объектов.

5. S – страховая сумма всех застрахованных объектов.

6. Sm – страховая сумма всех пострадавших объектов.

7. V – сумма поступивших страховых платежей.

8. W – сумма выплат страхового возмещения.

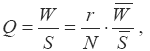

Показатель убыточности страховой суммы является обобщающим показателем имущественного страхования. Он является результатом взаимодействия пяти из семи основных объемных показателей:

где W – это средний размер выплаченного страхового возмещения:

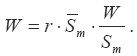

показатель W (сумма выплат страхового возмещения) зависит от численности пострадавших объектов r, среднего размера страховой суммы пострадавших объектов Sm:

и от показателя полноты уничтожения объектов W/Sm:

|

Скачать 138.29 Kb.

Скачать 138.29 Kb.