РИСКИ ВОПРОСЫ. 1. Неопределенность как базовый элемент исследования рисков

Скачать 315.14 Kb. Скачать 315.14 Kb.

|

|

42. Экспертные процедуры и методы субъективных оценок при измерении риска. В практической деятельности применяют как индивидуальные, так и групповые экспертные оценки. Основными целями использования индивидуальных экспертных оценок являются:

43. Учет риска при принятии управленческих решений. Элементы неопределенности, присущие функционированию и развитию многих экономических процессов, обуславливают по явление ситуаций, не имеющих однозначного исхода (решения). Как известно, в зависимости от степени неопределенности различают ситуации риска и ситуации неопределенности. При этом ситуация риска, являясь разновидностью неопределенной ситуации, характеризуется тем, что в результате каждого дей ствия могут быть получены различные результаты, вероятность которых известна или может быть оценена. На методы принятия решений в условиях риска существенным образом накладывает отпечаток многообразие критериев и показателей, посредством которых оценивается уровень риска. В самом общем виде постановка и решение задачи оптимиза ции решений, принимаемых в условиях риска, может быть представлена следующим образом:

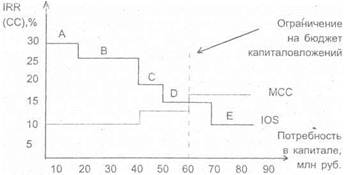

Таблица 7.1 –Таблица эффективности Выигрыши, указанные в таблице 7.1, являются показателями эффективности решений. Выбор решения в условиях риска предпола гает, что вероятности возможных вариантов обстановки извест ны. Эти вероятности определяются на основе статистических данных, а при их отсутствии — на основе экспертных оценок. Наличие выигрышей, являющихся показателями эффектив ности решений при различных условиях обстановки, позволяет определить потери в результате принятия неоптимальных реше ний — в случае, когда ожидаемое условие обстановки (имеющее вероятностный характер) не произошло. Показатель потерь Hij характеризует выгодность применяемой стратегии в данной конкретной обстановке учетом степени ее неопределенности. Потери рассчитываются как разность между ожидаемым результатом действий при наличии точных данных обстановки и результатом, который может быть достигнут, если эти данные определены. Потери Hij, соответствующие каждой паре решений Рi и обстановки Оj, определяются как разность между максимальным выигрышем и выигрышем по конкретному решению при данной обстановке. При выборе решения в качестве критерия риска использует ся приведенный ранее показатель R = нп р, где R – показатель риска; нп – уровень потерь; p – вероятность наступления события. Предпочтение отдается решению, имеющему наименьший средневзвешенный показатель риска, определяемый как сумма произведений вероятностей различных вариантов обстановки на соответствующее им значение потерь. Такой подход к принятию решений в условиях риска позво ляет получить лишь вероятностные (средневзвешенные) резуль таты анализа возможных вариантов. В отдельных случаях, в силу вероятностного характера экономических процессов, возможно получение результатов, отличных от планируемых (принятых на основе рассмотренного подхода). 44. Типология принятия решений и критерии выбора в рисковых ситуациях. Классификация УР проводится по следующим признакам: Ø этап выведения товара на рынок (стратегический маркетинг, НИОКР, подготовка производства, вывод продукта на рынок, продажа и др.); Ø подсистема системы менеджмента (целевая, обеспечивающая и т.д.); Ø сфера действия (социальные, технические, технологические, экономические, производственные, финансовые, организационные и др.); Ø по уровню управления (решения высшего, среднего и низшего руководства); Ø по источнику возникновения решения (инициативные, программные [по предписанию], по предложению «снизу», ситуационные); Ø цели (коммерческие и некоммерческие, количественные, качественные, общие частные, одноцелевые, многоцелевые); Ø ранг управления (верхний, средний, низший); Ø степень регламентации, т.е. жесткость установления сроков и условий действия подчиненных (регламентирующие, ориентирующие, рекомендующие); Ø масштабность (комплексные и частные решения); Ø степень неопределенности исходной информации (детерминированные, вероятностные [рисковые], неопределенные); Ø производственный охват (для всей фирмы, специализированные); Ø число решений в процессе их принятия (одно- и многоступенчатые); Ø ЛПР (коллективные, коллегиальные, единоличные, со стороны менеджеров, со стороны исполнителей); Ø сроки действия последствий (долго-, средне-, краткосрочные); Ø характер решения, связь с иерархией планирования (стратегические, тактические и оперативные); Ø объект воздействия (внешние и внутренние); Ø повторяемость (разовые, повторяющиеся); Ø методы формализации (текстовые, графические и математические); Ø формы отражения (план, программа, приказ, распоряжение, инструкция, указание, просьба); Ø по учету изменения данных (жесткие, гибкие); Ø независимость (автономные, дополняющие друг друга); Ø уникальность (стандартные [программируемые] и нестандартные, рутинные и новаторские); Ø сложность (ситуационные, рутинные, ведомственные; решения средней сложности [текущие уточнения области деятельности, решения под стрессом и при давлении сроков, решения в исключительных случаях]; инновационные и стратегически решения); Ø способ передачи (вербальные [устные], письменные и электронные); Ø принцип принятия и обоснования решения (интуитивные, основанные на суждении, рациональные); Ø личностные особенности менеджера (уравновешенные, импульсивные, инертные, рискованные и осторожные решения); Ø по методам разработки (количественные, эвристические). Коллективные решения принимаются группой людей, которые могут иметь различные должности, полномочия, права, степени ответственности и т.д. (коллективы предприятий, рабочие группы по проблемам). Коллегиальное решение – решение, принятое группой равноправных участников (советами, правлением и т.д.). Количественные решения основаны на применении математических методов и моделей, например, методы математического программирования, статистические методы . Эвристические решения основаны на использовании логики, интуиции, опыта. Детерминированные решения принимаются в условиях определенности при наличии полной информации. Вероятностные (рисковые) решения принимаются в условиях вероятностной определенности (риска). Неопределенные решения принимаются в условиях неопределенности, т.е. при отсутствии необходимой информации по проблеме. Регламентирующие решения, исключая самостоятельность, полностью направляют деятельность подчиненных. Ориентирующие решения однозначно определяют лишь основные моменты деятельности, в решении второстепенных вопросов допускается проявление самостоятельности подчиненных. Рекомендующие решения контурно обозначают возможности деятельности подчиненных, предоставляя широкий выбор конкретных путей и проявления инициативы. Соотношение инициативных, ситуационных и программных решений в определенной степени характеризует стиль управленческой деятельности. Так, отсутствие инициативных решений свидетельствует о преобладании формального подхода руководителя к своим обязанностям или о его неспособности самостоятельно руководить объектом. Большое количество ситуационных решений, т.е. вызванных сложившейся обстановкой в управляемом объекте, приводит к выводу о наличии недостатков в управлении, о неэффективности построения и функционирования системы менеджмента в целом. По признаку уникальности 90% решений являются программируемым (стандартными) и связаны с закупкой товара, подбором кадров, формированием ассортимента и т.д. Нестандартные (непрограммируемые) решения имеют разовый творческий характер и связаны с разработкой новых технологий, формированием новой структуры. Для программируемых решений отработана структура самого решения и процедура его подготовки и принятия, в то время как непрограммируемые решения требуют творческого подхода к разработке. Обычно в принятии любого решения имеют место в различной степени три момента: интуиция, суждение и рациональность. При принятии интуитивного решения люди основываются на собственном ощущении того, что их выбор правилен. Здесь присутствует "шестое чувство", своего рода озарение, посещаемое, как правило, представителей высшего эшелона власти. Менеджеры среднего звена больше полагаются на получаемую информацию и помощь ЭВМ. Несмотря на то, что интуиция обостряется вместе с приобретением опыта, продолжением которого как раз и является высокая должность, менеджер, ориентирующийся только на нее, становится заложником случайности, и с точки зрения статистики шансы его на правильный выбор не очень высоки. В основе решения, основанного на суждении лежат знания и осмысленный в отличие от интуитивных решений опыт прошлого. Используя их и опираясь на здравый смысл, с поправкой на сегодняшний день, менеджеры выбирают тот вариант, который принес наибольший успех в аналогичной ситуации в прежнее время. Проблема состоит в том, что прошлые суждения невозможно соотнести с ситуацией, которая прежде не имела места, и поэтому опыта ее решения просто нет. Кроме того, руководитель при таком подходе стремится действовать преимущественно в тех направлениях, которые ему хорошо знакомы, в результате чего рискует упустить хороший результат в другой области. Рациональные решения принимаются исходя из строгой логики процесса поиска решения, основываются на использовании научных методов анализа, обоснования и оптимизации. Поскольку решения принимаются людьми, то их характер во многом несет на себе отпечаток личности менеджера, причастного к их появлению на свет. Уравновешенные решения принимают менеджеры, внимательно и критически относящиеся к своим действиям, выдвигаемым гипотезам и их проверке. Обычно, прежде чем приступить к принятию решения, они имеют сформулированную исходную идею, анализируют и взвешивают все «за» и «против». Импульсивные решения – это те, авторы которых легко генерируют самые разнообразные идеи в неограниченном количестве, но не в состоянии их как следует проверить, уточнить, оценить. Решения поэтому оказываются недостаточно обоснованными и надежными, принимаются "с наскока", "рывками". Инертные решения становятся результатом осторожного и подконтрольного поиска. В них, наоборот, контрольные и уточняющие действия преобладают над генерированием идей, поэтому в таких решениях трудно обнаружить оригинальность, блеск, новаторство. Рискованные решения отличаются от импульсивных тем, что их авторы не проводят тщательного обоснования своих гипотез, т.к. уверены в себе, не боятся потенциальных опасностей и готовы рискнуть. Осторожные решения характеризуются тщательностью оценки менеджером всех вариантов, сверхкритичным подходом к делу. Они в еще меньшей степени, чем инертные, отличаются новизной и оригинальностью. Наилучший вариант действий принято называть оптимальным. Решение называется оптимальным, если оно обеспечивает экстремум (максимум или минимум) критерия выбора. Решение называется допустимым(рациональным), если оно удовлетворяет определенным ограничениям: ресурсным, правовым, морально-этическим. Стратегические решения прежде всего связаны с разработкой стратегических документов (концепций, планов, целевых программ). Такие решения ориентированы на достаточно длительную перспективу (не менее 3—5 лет). Тактические решения направлены на детализацию стратегических решений на относительно коротком (среднесрочном и более кратком) интервале времени с точки зрения выбора способов, методов реализации стратегических решений. Иногда их называют стратегическими решениями для этого интервала времени. Если стратегические решения принимаются руководством высшего звена управления, то тактические — преимущественно руководителями среднего звена. Оперативные решения непосредственно воздействуют на процесс реализации стратегических и тактических решений. Оперативные решения определяют содержание текущей деятельности организации, лежат в основе оперативно-календарных планов и действий по их реализации. Иногда оперативные решения приобретают характер срочных решений. Решения по найму и увольнению, проведению рекламной кампании, изменению цен и многие другие могут носить оперативный характер, их принятие часто обусловливается изменением внешних и внутренних условий, хода выполнения планов. Принятие решения может выполняться как формализованным, так и неформализованным путем. В первом случае речь идет о решениях в высокой мере структурированных задач на основе достаточно четких алгоритмов, когда при обосновании рассматриваемых решений используются формальные средства — математические методы и вычислительная техника (как минимум — простые арифметические расчеты, например составление графика выхода на работу медицинских сестер исходя из задачи обеспечения необходимого соотношения между ними и числом больных). Во втором случае решения выбираются преимущественно на основе мышления ЛПР и специалистов, т.е. неформальным образом. Частично формализуемые решения в большей мере отражают реальную практику принятия управленческих решений. Например, для обработки данных эвристического происхождения используются математические методы. 45. Ценность информации в рисковых ситуациях. Действуя в рамках "осторожной" стратегии, предприниматель может предпочесть отложить принятие окончательного решения до получения дополнительной информации о развитии будущей рискованной ситуации. В качестве такой информации в предпринимательской деятельности рассматривают не только все объективные факты. Предприниматель не пренебрегает любыми предположениями, которые влияют на восприятие лицом, принимающим решения, сущности и степени неопределенностей, связанных с операцией. Особенно это проявляется на фондовом рынке, где почти любое событие может стать причиной к изменению котировок ценных бумаг. Поэтому все, что потенциально может снизить степень неопределенности, будь то факты, оценки, прогнозы, обобщенные ассоциации или слухи, рассматривается как Деловая информация. Совершенно полная и точная информация позволяет полностью исключить неопределенность и таким образом будет обеспечивать выполнение необходимого условия отсутствия риска. Такая информация будет гарантией выбора оптимального варианта. На этом основании можно уже более формально говорить о ценности информации. Например, можно предложить считать, что ожидаемая ценность совершенно полной и точной информации равна разности между ожидаемой выгодой, полученной от реализации предпринимательской операции, и ожидаемыми затратами на получение этой информации. Естественно, несовершенство информации, снижает ее ценность. При этом выборочные данные тоже достаются не бесплатно. Таким образом, когда предприниматель планирует некую рискованную экономическую операцию, ему обязательно нужно принять решение о том, каким образом он будет получать требуемую для управления самой операцией и сопровождающими ее рисками информацию. При этом концептуально он может выбирать из двух альтернативных стратегий: • сразу начать действовать, используя для принятия решений только априорную информацию об условиях проведения операции; • не торопиться с началом непосредственных действий в амках рискованной экономической операции, а провести специальную предваряющую операцию — информационную разведку — для получения дополнительной информации о характеристиках рискованной ситуации в будущем. 46. Формирование оптимального инвестиционного портфеля. Отбор и реализация проектов из инвестиционного портфеля осуществляются в рамках составления бюд жета капиталовложений. При разработке бюджета капиталовложений необходимо учи тывать следующее: а) проекты могут быть как незави симыми, так и альтернативными; б) включение очеред ного проекта в бюджет капиталовложений предполага ет нахождение источника его финансирования; в) цена капитала, используемая для оценки проектов на пред мет их включения в портфель, не обязательно одинако ва для всех проектов, в частности, она может менять ся в зависимости от степени риска, ассоциируемого с тем или иным проектом; г) с ростом объема предпола гаемых капиталовложений цена капитала меняется в сторону увеличения, поэтому число проектов, прини маемых к финансированию, не может быть бесконеч но большим; д) существует ряд ограничений по ресур сному и временному параметрам, которые необходи мо учитывать при разработке портфеля. Нередко прибе гают к определенному упрощению ситуации, например, к использованию единого коэффициента дисконтиро вания, в качестве которого чаще всего используют средневзвешенную цену капитала, отнесению проек тов к одинаковому классу риска, игнорированию влия ния различной продолжительности проектов и т.п. На практике используют два основных подхода к формированию бюджета капиталовложений: первый основан на применении критерия IRR, второй - крите рия NPV. Первый подход. Все доступные про екты упорядочиваются по убыванию IRR. Далее про водится их последовательный просмотр: очередной проект, IRR которого превосходит цену капитала, от бирается для реализации. Включение проекта в пор тфель неизбежно требует привлечения новых источников. Поскольку возможности компании по мо билизации собственных средств ограничены, наращи вание портфеля приводит к необходимости привле чения внешних источников финансирования, т.е. к из менению структуры источников в сторону повышения доли заемного капитала. Возрастание финансового риска компании в свою очередь приводит к увеличе нию цены капитала. Таким образом, налицо две про тивоположные тенденции: по мере расширения портфеля инвестиций, планируемых к исполнению, IRR проектов убывает, а цена капитала возрастает. Оче видно, что если число проектов-кандидатов на вклю чение в портфель велико, то наступит момент, когда IRR очередного проекта будет меньше цены капита ла, т.е. его включение в портфель становится неце лесообразным. Для наглядности можно воспользоваться графичес ким методом. Строятся два графика: инвестиционных возможностей и предельной цены капитала компании, с помощью которых и производится отбор проектов для реализации. График инвестиционных возможностей (Investment Opportunity Schedule, IOS) представляет со бой графическое изображение анализируемых проек тов, расположенных в порядке снижения внутренней нормы прибыли, IRR. График предельной цены капи тала (Marginal Cost of Capital Schedule, MCC) - это графическое изображение средневзвешенной цены ка питала как функции объема привлекаемых финансо вых ресурсов. Первый график является убывающим, второй - возрастающим (рисунок 1). Пример 1.Компания рассмат ривает возможность включения в портфель пяти неза висимых проектов. Для простоты предполагается, что все проекты принадлежат к одному, среднему для данной компании, классу риска и потому в качестве цены источника изначально выбрана средневзвешен ная цена капитала, WACC. Компания имеет возмож ность привлекать средства в требуемом объеме, ины ми словами, ограничений на объем капиталовложений не накладывается. Собственные средства компании составляют 40 млн. руб., цена капитала – 10%. Банк может предоставить кредит в 20 млн. руб. на условиях, которые приведут к увеличению средневзвешенной цены капитала с 10% до 12%. Если суммар ная потребность в капиталовложениях превысит 60 млн. руб., цена капитала возрастет до 16%. Имеется возможность выбора из следующих 5 инвестиционных проектов: Сформируем бюджет капиталовложений с помощью графиков МСС и IOS.  Рисунок 1 – Формирование бюджета капиталовложений с помощью графиков МСС и IOS Как видно из рисунка 1, первые два проекта компа ния может профинансировать за счет собственных средств, однако в дальнейшем ей придется прибег нуть к внешним источникам финансирования. Посколь ку степень финансовой зависимости компании уже достаточно высока, привлечение новых источников будет сопровождаться возрастанием цены капитала. В этих условиях проекты D и Е становятся неприемлемыми, а бюджет капиталовложений может быть ограничен 50 млн. руб., которые достаточны для финансирова ния проектов А, В и С. Точка пересечения графиков IOS и МСС показывает предельную цену капитала, которую можно использовать в качестве коэффициента дисконтирования для расче та NPV при комплектовании инвестиционного портфеля, т. е. значение этого показателя используется в качестве оценки минимально допустимой доходно сти по инвестициям в проекты средней степени рис ка. Смысл данного утверждения состоит в следую щем. Если рассматривать каждый проект изолиро ванно, то в анализе можно ориентироваться на ин дивидуальные значения цены источника; однако, если речь идет о портфеле как едином целом, бо лее разумным является использование предельной цены капитала. Таким образом, только после уком плектования портфеля на основе критерия IRR с од новременным исчислением предельной цены капи тала становится возможным рассчитать суммарный NPV, генерируемый данным портфелем. В этом, кстати, проявляется определенное преимущество рассматриваемого метода составления бюджета, по скольку изначально значение коэффициента дискон тирования для комплектуемого портфеля не извест но, т.е. не вполне оправдан расчет NPV отдельных проектов. Второй подход к формированию бюджета капиталов ложений основывается на критерии NPV. Если никаких ограничений нет, то методика бюджетирования при этом включает следующие процеду ры: 1. Устанавливается значение коэффициента дисконти рования либо общее для всех проектов, либо индивиду ализированное по проектам в зависимости от источников финансирования; 2. Все независимые проекты с NPV > 0 включаются в портфель; 3. Из альтернативных проектов выбирается проект с максимальным NPV. Если имеются ограничения временного или ресурсного характера, методика усложняется и возникает проблема опти мизации бюджета капиталовложений. |