85 % - -----ОАО СИБАй -учалы гок. 1. ОАО башкирский медно серный комбинат Сибайский филиал ОАО Учалинский гок

Скачать 307 Kb. Скачать 307 Kb.

|

1 2 ВВЕДЕНИЕ Фонд любого предприятия составляют недвижимые и движимые средства. Основные средства предприятия передаются в основной фонд; подвергаются износу, перемещаются, выбывают из строя. Эффективное использование средств: повышение себестоимости выпускаемой продукции, рост рентабельности и производительности, увеличение выпуска конкурентоспособной и пользующийся большим спросом продукции. Эффективность использования основных средств составляют основной жизненный цикл предприятия, определяют положение товара на рынке. Затраты на изготовление товара и эффективность основных средств определяют положение товара на рынке. Анализ основных средств может проводиться по нескольким направлениям, разработка которых в комплексе позволяет оценить структуру, динамику и эффективность использования основных средств и долгосрочных инвестиций. Поэтому данная тема курсовой работы на сегодняшний день актуальна. Объектом исследования выступает предприятие ОАО Башкирский медно – серный комбинат Сибайский филиал ОАО «Учалинский ГОК» Предметом исследования является эффективность использования основных средств. Целью настоящей работы является изучение структуры и видов оценки основных средств, а также эффективности их использования. Исходя из поставленной цели, необходимо решить следующие задачи: – рассмотреть классификация и структуру основных средств; – охарактеризовать виды оценки основных средств; – изучить теоретические основы анализа эффективности использования основных средств; – дать краткую характеристику анализируемого предприятия; – провести анализ эффективности использования основных средств в ОАО Башкирский медно серный комбинат Сибайский филиал ОАО «Учалинский ГОК» 1. ОАО Башкирский медно – серный комбинат Сибайский филиал ОАО «Учалинский ГОК» 1.1.Из истории Согласно легенде, историю Башкирского медно-серного комбината более ста лет назад заложил охотник из деревни Старый Сибай. Раскапывая нору хорька, он выбросил на поверхность много красной глины, присущей «железной шляпе» месторождения медной руды. Потом эту глину брали для хозяйственных нужд жители деревни. Как утверждают старожилы, в конце 1912 году житель деревни Новый Сибай Амир Абдулкасимович Худайбердин отвез несколько кусков глины в Баймак директору-распорядителю Южно-Уральского горного акционерного общества (ЮУГАО) А.Ф. Кабанову. Анализ показал, что глина является бурым железняком со значительным содержанием золота и серебра. Шурф, пробитый на указанном месте, вскрыл медную руду. После этого администрация ЮУГАО приступила к разведке месторождения канавами, шурфами, ручным и алмазным бурением. В 1915 году здесь была пробита разведочная шахта глубиной до 42 метров . В 1916 году скважины алмазного бурения подсекли медно-колчеданные руды. 12 ноября 1916 года был заключен договор на аренду земель для разработки Сибайского месторождения. Согласно нормам общинного землевладения договор подписали, с одной стороны, уполномоченные деревни Старый Сибай З. Якупов и А. Кусябаев, с другой стороны – уполномоченный ЮУГАО Н. Гундобин. В 1917 году выполнена первая оценка возможности и необходимости обогащения руд месторождения перед металлургическим переделом. В связи с Гражданской войной в 1918 году геологоразведочные работы прекратились, возобновившись в 1925 году. В 1926 году из разведочных выработок месторождения добыли 6 тысяч тонн руды для переработки на Баймакском медеплавильном заводе. В 1927 году были проведены первые лабораторные испытания по обогащению руд месторождения, в 1931 году составлен первый проект строительства рудника и обогатительной фабрики. В 1936 году началось строительство новой разведочно-добычной шахты. На следующий год приступили к добыче богатых медных руд, отправив 38 тысяч тонн на Баймакский медеплавильный завод за 1937 – 1939 годы. С началом Великой Отечественной войны объем работ на руднике возрос, сибайцы ударным трудом стремились внести свой вклад в разгром фашистских захватчиков. В связи с трудностями перевозки руды на Баймакский медеплавильный завод, в сложнейших условиях в Сибае был построен свой медеплавильный завод, давший первую черновую медь в январе 1944 года. За этот подвиг боле ста отличившихся работников завода были отмечены поощрениями Наркомата цветной металлургии СССР. Комсомольцы и молодежь рудника собрали и сдали в фонд Красной Армии 2,5 кг золота, за что удостоились благодарственной телеграммы Верховного Главнокомандующего И.В. Сталина. В 1945 году был произведен выбор площадки под строительство рабочего поселка Сибай. В 1946 году утверждены запасы месторождения в количестве 59,5 млн.т. медных, медно-цинковых и серных руд. В 1952 году были переутверждены запасы месторождения в количестве 104,2 миллионов тонн медных, медно-цинковых и серных руд, ставших основой дальнейшего проектирования и строительства комбината. Начались вскрышные работы на участке месторождения «Старый Сибай». Завершено строительство железной дороги Магнитогорск - Сибай с открытием грузового движения. Сдана в эксплуатацию станция «Рудная» железнодорожного цеха комбината. В 1982 году был построен гараж большегрузных самосвалов и административно-бытовой корпус автотранспортного цеха. Коллектив комбината успешно выполнил годовой план. В 1983 году горняки и транспортники перевыполнили план вскрышных работ, составлявший 6,5 миллионов кубометров, обогатители повысили показатели извлечения металлов из руд. В октябре 1985 года вышло Постановление ЦК КПСС и Совета Министров СССР «Об опережающем развитии сырьевой базы и технического уровня цветной металлургии в 1986-1990 годах». Среди задач, включенных в постановление, - строительство подземного рудника, разработка месторождений Бакртау и Таштау, Подольского рудника, строительство железной дороги «Сибай-Бурибай», освоение известнякового производства со строительством дробильно-сортировочной фабрики. С 1 января 1988 года БМСК перешел на полный хозрасчет и самофинансирование. До конца года были сданы в эксплуатацию ряд объектов рудника Бакртау, Сибайского подземного рудника, на обогатительной фабрике увеличился выпуск металлов в концентратах. В 1989 году было принято в эксплуатацию здание грязеводолечебницы санатория-профилактория, выдал первые тонны руды карьер Бакртау. 1990 год коллектив комбината завершил выполнением всех плановых показателей. В годы перестройки и экономических реформ комбинат испытывал острую нехватку сырья. МЦМ проявлял медлительность в выполнении постановления по опережающему развитию сырьевой базы предприятий Башкирии. Добыча руды в карьере стало опасным. Дирекция комбината искала пути завоза руды с других месторождений. БМСК существовал за счёт подземного рудника, Александрийского и других мелких месторождений Баймакского района и поставок со стороны. Внедрение хозрасчёта несколько улучшило экономические показатели комбината. БМСК отказался от некоторых услуг посторонних предприятий, увеличил выпуск товаров народного потребления. Благодаря произведённой реконструкции на обогатительной фабрике увеличился выпуск металлов в концентратах. В 1989 г. с карьера Бакыр-тау были вывезены первые тонны руды, вскрышные работы на Сибайском карьере сократились. В 1990-1992 гг. увеличилась добыча и переработка привозной руды. Велось большое строительство. В 1992 г. в связи с отпуском цен на энергоносители и повышение цен на материалы и услуги, комбинат оказался на грани банкротства. Из-за дороговизны предприятия отказывались приобретать концентраты, известняк, в свою очередь комбинат отказался от поставок руд из Гая, Казахстана и остался с бедными рудами Сибая и Бакыр-тау. В последние годы XX – в начале XXI вв. финансовое положение БМСК оставалось тяжёлым. На работе комбината сказывалось состояние экономики страны: из-за высоких таможенных пошлин прекратился сбыт пиритного концентрата в Казахстан. Не финансировалось строительство Юбилейного карьера и подземного рудника, остановились работы в карьере Бакыр-тау. В связи с невыплатой зарплаты увеличилась текучесть кадров. Руководство БМСК искало пути экономии. 1.2. Основные фонды предприятия Основные фонды предприятия арендовало ОАО «Учалинский горно-обогатительный комбинат». Так был создан Сибайский филиал ОАО «Учалинский ГОК», который с 1 сентября 2004 года ведет производственно-хозяйственную деятельность. На ОАО «БМСК» в связи с тяжелым финансовым положением и отсутствием подготовленных к добыче запасов руды 15 сентября 2005 года была введена процедура банкротства – наблюдение. 6 августа 2007 года введена следующая процедура – внешнее управление. Разработан и утвержден собранием кредиторов ОАО «БМСК» план внешнего управления, который предусматривает мероприятия по оздоровлению комбината в целом. 6 февраля 2009 года в соответствии с законодательством внешнее управление предприятием было продлено. Продолжая трудовые традиции Башкирского медно-серного комбината, Сибайский филиал Учалинского ГОКа в составе предприятий сырьевого комплекса Уральской горно-металлургической компании достиг определенных успехов в выпуске профильной продукции – меди. В 2005 году на Сибайской обогатительной фабрике было выпущено 6896 тонн меди в медном концентрате, в 2006 году – 19585 тонн, в 2007 году 28990 тонн, в 2008 году – 35904 тонны меди. По итогам работы в IV квартале 2005 года, IV квартале 2006 года и в III квартале 2007 года за успешную работу по выполнению производственных программ и достижение высоких экономических показателей Сибайский филиал Учалинского ГОКа стал победителем производственно-экономического соревнования между предприятиями сырьевого комплекса УГМК. В настоящее время основным направлением деятельности предприятия является развитие сырьевой базы. Главными производственными объектами Сибайского филиала ОАО «УГОК», в которые осуществляется финансирование, являются Камаганское месторождение, Сибайский подземный рудник и Сибайская обогатительная фабрика. В 2007 году введены в эксплуатацию Скиповой ствол, помольно-закладочный комплекс, внедрена система отработки с закладкой выработанного пространства. 1 июля 2008 года, после проведенного технического перевооружения произведен пуск в работу третьей секции отделения измельчения и флотации Сибайской обогатительной фабрики. Благодаря оснащению современными высокопроизводительными флотомашинами РИФ-25, РИФ-8,5, реконструкции участка доизмельчения, обновлению вспомогательного оборудования, автоматизации процесса флотации секции должно повыситься извлечение из руды меди, цинка и других полезных компонентов. Техническое перевооружение третьей секции флотации позволило повысить качество концентратов с 16,5 до 19 процентов и при этом удержать показатели по извлечению в пределах, достигнутых в 2007 и 2008 годах. Положительный эффект от проведенного технического перевооружения, к тому же оно стало импульсом к повышению качественных показателей всей цепочки рудоподготовки до требований обновленной секции. Новое высокопроизводительное обогатительное оборудование позволит увеличить производительность труда, увеличить объем переработки руд на третьей секции флотации до 1,5 миллиона тонн в год и обеспечить переработку по фабрике 2,2 миллиона тонн руды в год. В настоящее время в связи с вводом в эксплуатацию ряда объектов наращиваются мощности на Сибайском подземном руднике, заканчивается строительство Северного Вентиляционного ствола, продолжается строительство третьей очереди дамбы хвостохранилища. Коллектив рудника разрабатывает подземным способом месторождения Нижняя залежь и Новый Сибай, открытым способом – Камаганское месторождение. В 2009 году планируется довести производительность подземного рудника до 648 тысяч тонн. Задача 2010 года – добыча 900 тысяч тонн руды. Северный Вентиляционный ствол станет новым шагом в развитии добычных работ на руднике, который сможет выдавать двумя стволами более миллиона тонн руды в год. По перспективному проекту всю руду месторождения Нижняя залежь будет выдавать Северный Вентиляционный ствол, а месторождения Новый Сибай - Скиповой ствол. Все это позволит к 2011 году довести мощности на подземном руднике до 1,2 миллиона тонн и более. На предприятии продолжается подготовка к строительству подземного рудника на Камаганском месторождении, карьера на Худолазовском месторождении известняков и вводу мощностей по их добыче. В рамках доверительного управления УГМК активами ОАО «БМСК» разработана Программа освоения и развития сырьевой базы горно-добывающих предприятий города Сибая на период до 2015 года. Суммарный объем инвестиций на строительство объектов Сибайского филиала ОАО «УГОК» и ОАО «БМСК» на период до 2015 года составит более 2,5 миллиардов рублей. Реализация данной программы позволит получить около 1,5 миллиардов рублей чистой прибыли, которая будет направлена на погашение задолженности, развитие сырьевой базы, поддержку и развитие социальной сферы. Основные виды выпускаемой продукции Сибайского филиала ОАО «УГОК»: концентрат медный, концентрат цинковый, щебень известняковый, щебень из горных пород, чугунное и стальное литье. 1.3. Характеристика предприятия В то же время необходимо отметить, что основные средства являются собственностью Комбината. В состав производственного комплекса Комбината входят: - Сибайское месторождение (нижние залежи медесодержащих руд); - Худолазское месторождение известняков; - обогатительная фабрика с корпусами и оборудованием крупного, среднего, мелкого дробления, основного измельчительно-флотационного отделения, а также реагентного, фильтровально-сушильного отделений и другие подразделения; - хвостовое хозяйство площадью 140 га с системой оборотного водоснабжения; - ремонтно-механический завод, ремонтные участки для проведения текущего и капитального ремонтов основного горно-транспортного и обогатительного оборудования; - тепловая станция мощностью по пару 255 т/час; - объекты инфраструктуры Комбината. Технология производства Общества типична для горно-обогатительных предприятий цветной металлургии и разделена на две стадии: первая - добыча руды и транспортировка ее на обогатительную фабрику, вторая - рудоподготовка и извлечение меди и цинка в одноименные концентраты при обогащении. АО "Башкирский медно-серный комбинат" /БМСК, Башкортостан/ продало 100 проц акций ОАО "Сибайский ГОК" /Башкортостан/ компании "Бизнесфинпром" /Екатеринбург, аффилирована с УГМК/ за 2,116 млрд руб. Об этом сообщают местные СМИ. Сибайский ГОК был учрежден БМСК в конце 2009 г в рамках процедуры банкротства путем замещения активов. БМСК занимается добычей и переработкой медных и медно-цинковых руд с получением методом флотации медного и цинкового концентрата. В сентябре 2010 г арбитражный суд признал компанию банкротом, кредиторская задолженность составляла 2,3 млрд руб при стоимости активов в 3,21 млрд руб. В компании открыто конкурсное производство. 79,78 проц уставного капитала БМСК принадлежит правительству Башкирии, 5,62 проц - VTB Capital Plc. Основными кредиторами БМСК выступили ООО "УГМК-Холдинг" и Сибайский филиал ОАО "Учалинский ГОК" /входит в сырьевой дивизион УГМК/. Кроме того, с 2004 до 2009 г госпакет БМСК находился в доверительном управлении УГМК, как и активы ряда других меткомпаний Башкирии. Примечательно, что пресс-служба президента Башкирии сообщила о состоявшейся встрече Рустэма Хамитова с президентом ООО "УГМК-Холдинг" Искандаром Махмудовым и генеральным директором УГМК Андреем Козицыным, на которой была одобрена представленная холдингом программа развития горнодобывающих активов в Башкирии стоимостью 31 млрд руб. Программа рассчитана до 2015 г, в ее рамках медная компания рассчитывает увеличить добычу руды на предприятиях Башкирии с 7,5 млн до 10,5 млн т в год. Ранее УГМК сообщала, что вложила в развитие башкирских компаний /Учалинского, Бурибаевского и Хайбуллинского ГОКов, компании "Башкирская медь" и БМСК/ в 2004 – 2009 гг около 20 млрд руб. УГМК создана 20 октября 1999 г. Управляет почти 50 предприятиями различных отраслей промышленности в России и за рубежом. Является вторым по величине российским производителем меди и цинка. Выпускает порядка 350 тыс т медных катодов, около 260 тыс т катанки, 90 тыс т цинка в год. Сибай находится в сотне километров южнее Магнитогорска. История местного ГОКа во многом аналогична Учалинскому, но начиналась несколько раньше. Собственно селение Сибай расположено на восточном склоне меридионального хребта Ирендык, а началось все на западном склоне. Там вдоль хребта протекает река Таналык, по берегам ее с XIX века на нескольких приисках мыли золото и переплавляли его на заводе в городе Баймак. В 1913 году завод перестроили на переработку обнаруженных за хребтом в Сибае медных руд. Во время второй мировой войны меди нужно было больше, и в Сибае построили еще один медный завод. Когда в 1957 году в Сибае запустили обогатительную фабрику и товарной продукцией стали концентраты, предприятие назвали медно-серным комбинатом. Транспортировка руды за хребет стала нецелесообразной, оба медных завода закрыли. БМСК, как и Учалинский ГОК, стал снабжать концентратами уральские заводы. Карьер шел в глубину. Руду вывозили БЕЛАЗами, и когда-то потешно даже стало видеть, как мощный самосвал долго карабкается по внутрикарьерному серпантину, ему самого себя-то бы вывезти! Поэтому в середине серпантина построили перегрузочную площадку, где руду вываливали в большую вагонетку – скип, которую по проложенным наклонным рельсам вытягивали наверх с помощью тросов. Но руда, как и в Учалах, иссякла, и это решение стало бессмысленным. Необходимо было переходить на подземную добычу обнаруженных под карьером рудных тел. Опять же в середине серпантина в борт карьера врезали горизонтальный тоннель – штольню – высотой и шириной с самосвал, из которой извлеченную с помощью вертикальных выработок руду вывозили наверх уже автотранспортом. Так же, как и в Учалах, поблизости был открыт еще один карьер – Камаганский, но и здесь вскоре перешли на подземную разработку рудных залежей. Выводы к 1-й главе: В настоящее время не функционирующий Сибайский карьер имеет диаметр в два километра, а по глубине в 500 метров является вторым по размерам в мире. Но он отличается уникальной особенностью – по борту карьера вскрыта жила яшмы, как говорят специалисты, сургучно-красного окраса. Поэтому, как и в Учалах, и здесь есть камнерезное производство. Весь город засыпан яшмовыми камнями, ведь на карьере это пустая порода, она используется как стройматериал, особенно много яшмовых осколков по откосам дорог. 2. ОСНОВНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ 2.1.Основные производственные фонды ОАО Башкирский медно – серный комбинат Сибайский филиал ОАО «Учалинский ГОК» Основные средства – это средства, вложенные в основные производственные фонды, т.е. материально-вещественные ценности, относящиеся к средствам труда и используемые в процессе производства в течение периода, превышающего 12 месяцев, или имеющие стоимость свыше лимита, установленного Минфином РФ. Экономическая сущность основных фондов заключается в следующих характеристиках: - это материальные объекты: здания, оборудование, транспортные средства и т.д.; - объекты предназначены для использования в производстве продукции, для выполнения работ или оказания услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и (или) пользование (например - аренда); - объекты сохраняют свою натуральную форму длительное время, в течение срока эксплуатации; - их стоимость переносится на стоимость произведенной продукции по частям, по мере износа. - организация не предполагает последующую перепродажу данного объекта; - объект способен приносить организации экономические выгоды (доход) в будущем. - они возмещаются на основе амортизационных отчислений по истечении срока полезного использования. Наряду с производственными, существуют непроизводственные основные фонды – имущество социального назначения. Это жилые дома, детские и спортивные учреждения, столовые, базы отдыха и другие объекты культурно-бытового назначения, находящиеся на балансе предприятий и не оказывающие прямого воздействия на производственный процесс. К нематериальным активам относятся, например, произведения искусства; компьютерное программное обеспечение; базы данных, изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки, торговые марки и т.п. В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части). Материальные и нематериальные основные фонды показываются в балансе предприятия в разделе «Внеоборотные активы». 2.2. Классификация и структура основных фондов Классификация основных фондов приведена в ОКОФ (Общероссийский классификатор основных фондов). ОКОФ входит в состав Единой системы классификации и кодирования технико-экономической и социальной информации (ЕСКК) Российской Федерации. Для учета и анализа основных фондов принята их единая группировка: 1. Земельные участки и объекты природопользования; 2. Здания: производственные корпуса, склады, конторы, гаражи и т.п.; 3. Сооружения: дороги, эстакады, ограждения и др. инженерно-строительные конструкции, создающие необходимые условия для осуществления процесса производства; 4. Передаточные устройства – линии электропередач, связи, трубопроводы; 5. Машины и оборудование: 5.1. силовые машины и оборудование, 5.2. рабочие машины и оборудование, 5.3. измерительные и регулирующие приборы, устройства и лабораторное оборудование, 5.4. вычислительная и орг.техника; 6. Транспортные средства – все виды транспортных средств, в т.ч. межзаводские, межцеховые и внутрицеховые; 7. Производственный и хозяйственный инвентарь; 8. Рабочий и продуктивный скот; 9. Многолетние насаждения 10. Другие виды основных средств. Эти группы образуют активную и пассивную части основных производственных фондов. К активной части относятся машины и оборудование, к пассивной – здания, сооружения, транспортные средства, которые непосредственно не участвуют в процессе производства, но являются необходимым его условием. Соотношение между отдельными группами и частями основных производственных фондов характеризует их структуру (удельный вес, выраженный в процентах), имеющую важное значение в организации производства. Наиболее эффективна та структура, где больше удельный вес активной части основных фондов. 2.3. Показатели финансово-хозяйственной деятельности ОАО Башкирский медно – серный комбинат Сибайский филиал ОАО «Учалинский ГОК Таблица 1-Показатели финансово хозяйственной деятельности

Рассчитываем показатели технического состояния основных фондов. Таблица 2.- Анализ структуры основных средств ОАО «Сибайский ГОК»

Определим: 1) остаток основных фондов на начало года: 63499 + 86104 + 23526 + 10467 + 30000 = 213596 2) поступление основных фондов: 34,6 + 46,9 + 12,8 + 5,7 + 6 = 106 3) остаток основных фондов на конец года: 900 + 217 + 781 + 480 + 36 = 2414 4) структуру основных фондов: - на начало года Здания: 63499 / 213596 × 100 = 29,72 % Сооружения: 86104 / 213596 × 100 = 40,3 % Машины и оборудование: 23526 / 213596 × 100 = 11 % Транспортные средства: 10467 / 213596 × 100 = 4 % Другие виды: 30000 / 213596 × 100 = 14 % - на конец года Здания: 14918 / 88088 × 100 = 16 % Сооружения: 34359 / 88088 × 100 = 39 % Машины и оборудование: 4697 / 88088 × 100 = 5 % Транспортные средства: 1700/ 88088 × 100 = 1 % Другие виды: 30000 / 88088 × 100 = 34 % По результатам расчетов заполним исходную таблицу. Таблица 3-Основные фонды предприятия на начало 2015 года

Таким образом, данные таблицы свидетельствуют, что стоимость основных фондов на конец года по сравнению с начало года уменьшилось на 125508 (213596 - 88088), основной удельный вес в ОС на начало и конец года принадлежит машинам и оборудованию (39,7 %) и другим видам (34,5 %), в сумме они составляют более 50 % стоимости ОС. При анализе состояния и развития обеспеченности фондами определяют следующие показатели: 1. Долю активной части основных фондов в общей их стоимости, которая характеризует технический уровень организации : Уд. вес акт. части = Активная часть / Общая стоимость × 100% - на начало года Уд. вес акт. Части (машины и оборудования) 23526 / 213596 × 100 = 11 % на начало года: : 86104 / 213596 × 100 = 40,3 % - на конец года Уд. вес акт. части = 4697 / 88088 × 100 = 5 % 2. R физического износа = Σ Износа (аморт) / Первоначальная стоимость ОФ; - на начало года R физического износа = 100000 / 213596= 0,541 = 46,8 % - на конец года R физического износа = 162000 / 213596 = 0,671 = 76 % 3. R обновления = ОФ поступившие / Стоимость ОФ на конец года; R обновления = 59700 / 88088 = 67,7 = 65,95 % 4. R выбытия = Σ OC выбывших / Стоимость ОФ на начало года; R выбытия = 30000 / 88088 = 34,05 % Таблица 4 Исходные данные для факторов анализа фондоотдачи

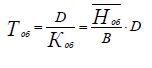

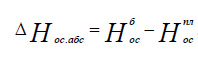

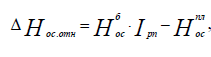

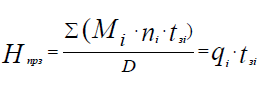

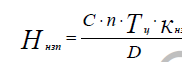

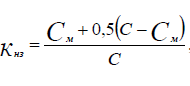

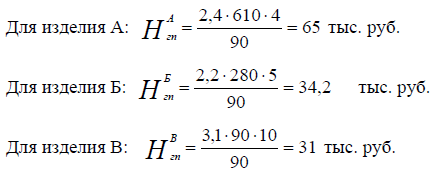

Влияние на прирост продукции изменения среднегодовой стоимости ∆ВПΔСО =-500*1,5=-750, то есть снижение среднегодовой стоимости основных средств привело к снижению реализации прдукции стоимости на -750 млн.руб. 2) ∆ВПΔФотд = ∆Фотд ∆ВПΔФотд = 1500* 5,5= 8250 млн. руб., то есть за счет повышения фондоотдачи, а значит более эффективного использования основных средств на предприятии, реализация продукции повысилась на 8250 млн. руб. Совокупное влияние факторов: -750 + 8250 = 7500 млн. руб. 3. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ОБОРОТНЫХ СРЕДСТВ Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. Занижение величины оборотных средств влечет за собой неустойчивость финансового положения, перебои в производственном процессе и снижение объемов производства и прибыли. Завышение размера оборотных средств «связывает» денежные средства и снижает возможности предприятия производить инвестиции для расширения производства. При анализе работы промышленного предприятия применяются частные и обобщающие показатели полезного использования материальных ресурсов. Частные показатели: - показатель (коэффициент) выхода готовой продукции из единицы сырья; - показатель расхода сырья на единицу готовой продукции; - коэффициент использования материалов (отношение чистого веса или массы изделия к нормативному или фактическому расходу конструкционного материала); - коэффициент использования площади или объема материалов; - уровень отходов (потерь) и др. Обобщающие показатели: 1) Коэффициент оборачиваемости  (2.1) (2.1)где В- выручка от реализации продукции, руб.; Нос –среднегодовой остаток оборотных средств предприятия. Коэффициент оборачиваемости показывает сколько раз в течение расчетного периода обернулись оборотные средства. 2) Время оборота, или длительность одного оборота в днях  (2.2) (2.2)Показывает, сколько дней длился один полный оборот оборотных средств. 3) Коэффициент закрепления К з = Нос/ В (2.3) Показывает количество оборотных средств на рубль реализованной продукции. 4. Ускорение оборачиваемости оборотных средств предприятия Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в оборотных средствах в связи с улучшением их использования. Абсолютное высвобождение оборотных средств можно рассчитать, сравнивая величину оборотных средств в разные периоды при условии, что не учитывается изменение объема реализованной продукции (выручки).  (2.4) (2.4)ос - базовая величина оборотных средств; Н пл ос - плановая величина оборотных средств. Пример. Средняя величина оборотных средств в 2009 г. равнялась 100 млн. руб., а в 2010 г. – 95 млн. руб., следовательно, абсолютное высвобождение оборотных средств составили 5 млн. руб. Если дНос.абс > 0 - высвобождение оборотных средств, д Нос абс <0 - привлечение оборотных средств. Относительное высвобождение оборотных средств возникает при изменении оборачиваемости оборотных средств.  (2/5) (2/5)где I рп - индекс роста объема реализованной продукции в плановом периоде по сравнению с базовым;  (2/6) (2/6)где В Впл б , - объем реализованной продукции (выручка) в плановом и базовом периодах соответственно. На предприятии объем реализованной продукции в 2014 г. составил 360 млн. руб. при среднем остатке оборотных средств в 100 млн. руб., а в 2015 г. – 400 млн. руб. при среднем остатке оборотных средств в 95 млн. руб. Относительное высвобождение оборотных средств предприятия: дН осн.отн = 100*400/360 -95 =111-95=16 млн.руб. Определяем: 1.Потребность предприятия в оборотных средствах по элементам и общий норматив оборотных средств на квартал; 2. Показатели использования оборотных средств. Исходные данные: 1. Программа производства, шт 600 ;300; 100 2. Программа реализации, шт 610; 280 ;90 3. Цена материала, тыс. руб/шт 1,2 ;1,3; 1,4 4. Себестоимость, тыс. руб /шт 2,0 ;1,5; 3,2 5. Длительность производственного цикла, дней 46; 40; 60 6. Оптовая цена, тыс. руб/шт 2,4 ;2,2; 3,1 7. Нормы запаса материалов, дней 35 ;30 ;35 8. Нормы запаса готовой продукции, дней 4 ;5 ;10 2. Квартальные расходы: 5. Средний остаток оборотных средств на начало расчетного периода – 320,3 тыс. руб. Решение: 1. Определим потребность в оборотных средствах по элементам 6. Норматив производственных запасов рассчитывается по формуле  (3.7) (3.7), D = 90 дней, т.к. в условии заданы квартальные расходы, т.е. плановый период – квартал. Для изделия А: Н А =1,2*600*35/90=280 тыс.руб; Для изделия Б : Нб=1,3*300*30/90=130 тыс.руб; Для изделия В: 1,4 100 35/90 =54,4 тыс.руб Квартальные расходы по экономическому содержанию тоже являются производственными запасами Н кВпрз = 80 58 13532 46 128 27 58/ 90= 182,4 тыс. руб. Нпрз 280+130+54,4+182,4 = 646,8 тыс. руб. 1.2. Норматив незавершенного производства рассчитаем по формуле (3.8). Коэффициент нарастания затрат по формуле (3.9.).  (3.8) (3.8) (3.9) (3.9)Для изделия А:  Для изделия Б:  Для изделия В:   1.3. Расходы будущих периодов в данной задаче не предусмотрены. 1.4. Норматив готовой продукции рассчитаем по формуле (3.7.):  Общий норматив оборотных средств на квартал по формуле (3.1.): Нос = 646,8+ 874,6 +130,4 = 1651,8 тыс. руб. С учетом остатка на начало периода Нос= 1651,8 + 320,3 =1331,5 тыс. руб. 2. Показатели эффективности использования оборотных средств: 1,75 1651,8 320,3 2,4 610 2,2 280 3,1 90 Коб раз 51,4 1,75 Т 90 об дней 0,57 2335 К 1331,5 з руб./руб.__ Выводы к 2-й главе: Заключение: 1. Имущество фирмы подразделяется на движимое и недвижимое, и представляется внеоборотными и оборотными активами. 2. Главная составляющая внеоборотных активов – основные фонды (ОФ). Основные производственные фонды (ОПФ), включающие здания, сооружения, машины, оборудование и другие средства труда, участвуют в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготавливаемый продукт частями по мере износа. 3. Методы определения амортизационных отчислений: линейный; метод уменьшаемого остатка; метод списания стоимости ОФ по сумме числа лет срока полезного использования; метод списания стоимости ОФ пропорционально объему продукции. 4. Стоимостная оценка ОФ ведется по первоначальной, восстановительной и остаточной стоимости. 5. В процессе эксплуатации ОФ подвергаются физическому и моральному износу для возмещения которого производят амортизационные отчисления, включаемые в текущие затраты (себестоимость) на выпуск продукции. 6. Основные показатели, характеризующие эффективность использования ОПФ: фондоотдача, фондоемкость, коэффициенты экстенсивного, интенсивного и интегрального использования машин и оборудования. 7. Наряду с ОПФ для нормального функционирования предприятия необходимы оборотные средства, представляющие собой совокупность денежных средств, необходимых для формирования оборотных фондов и фондов обращения. 8. Оборотные фонды представляют собой предметы труда, которые используются в одном производственном цикле и полностью переносят свою стоимость на выпускаемую продукцию в этом же производственном цикле. 9. Процесс разработки экономически обоснованных величин оборотных средств называется нормированием оборотных средств. Нормируют производственные запасы, незавершенное производств, остатки готовой продукции. 10. Высвобождение оборотных средств достигается путем ускорения их оборачиваемости, которые измеряются коэффициентом оборачиваемости и длительности одного оборота (показатели эффективности использования оборотных средств). 11. Все работники фирмы делятся на промышленно-производственный персонал (ППП) и непромышленную группу. В свою очередь ППП делиться на рабочих (основные и вспомогательные), служащих и руководителей. 12. Эффективность использования трудовых ресурсов представляется критерием производительности труда. Уровень ПТ характеризуется выработкой продукции в единицу времени и трудоемкостью изготовления продукции.__ Литература: Басовский Л.Е., Басовская Е.Н. Комплексный экономический анализ хозяйственной деятельности – М.: ИНФРА-М, 2009. – 366с. 1 2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||