КР. Экономика. 1. Оборотные средства понятие, признаки, состав, структура на предприятии

Скачать 140.52 Kb. Скачать 140.52 Kb.

|

|

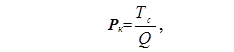

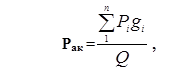

1. Повременная – форма оплаты труда, при которой заработная плата работнику начисляется по установленной ставке или окладу за фактически отработанное время. 2. Сдельная – форма оплаты труда за фактически выполненный объём работы (изготовленную продукцию) на основании действующих расценок за единицу работы. Повременная форма оплаты труда применяется при невозможности или нецелесообразности установления количественных параметров труда; при этой форме оплаты труда работник получает заработную плату в зависимости от количества отработанного времени и уровня его квалификации. Организация повременной оплаты труда требует соблюдения следующих условий: 1. Без надлежащего табельного учёта фактически отработанного времени нельзя правильно организовать повременную оплату труда. 2. Необходима тарификация рабочих повременщиков, руководителей, специалистов и служащих на основании соответствующих нормативных документов. 3. Установление и правильное применение норм и нормативов, регламентирующих организацию труда повременщиков. 4. Создание на рабочих местах всех необходимых условий для эффективной работы. Различают несколько систем повременной формы оплаты труда: простая повременная, повременно-премиальная, повременно-премиальная с нормированным заданием, «плавающие оклады» и т.д. Заработная плата при простой повременной системе начисляется по тарифной ставке работника данного разряда за фактически отработанное время. Может устанавливаться часовая, дневная, месячная тарифная ставка. Заработная плата работника за месяц (Зпм) при установленной часовой тарифной ставке работника данного разряда (Тч) определяется по формуле: Зп.м. = Тч* Чф, где Чф – фактически отработанное количество часов в месяце. Заработная плата рабочего за месяц при дневной тарифной ставке определяется аналогично. При месячной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, фактически отработанных работником в данном месяце, а также планового количества рабочих дней согласно графику работы на данный месяц. Организации могут применять почасовую и поденную формы оплаты труда как разновидности повременной оплаты труда. В этом случае заработок работника определяется путем умножения часовой (дневной) ставки оплаты труда на число фактически отработанных часов (дней). Как правило, по таким формам оплачивается труд персонала вспомогательных и обслуживающих подразделений организации, а также лиц, работающих на условиях совместительства. Повременно-премиальная система оплаты труда – представляет собой сочетание простой повременной оплаты труда с премированием за выполнение количественных и качественных показателей по специальным положениям о премировании работников. При окладной системе оплата труда производится не по тарифным ставкам, а по установленным месячным должностным окладам. Система должностных окладов используется для руководителей, специалистов и служащих. Должностной месячный оклад – абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью. Окладная система оплаты труда может предусматривать элементы премирования за количественные и качественные показатели. На предприятиях любой формы собственности должны быть утвержденные руководством предприятия штатные расписания, где указываются должности работающих и соответствующие этим должностным месячные оклады. Месячный оклад каждой категории работающего может быть дифференцирован в зависимости от уровня квалификации, ученого звания, степени и т.д. в соответствии с положением о профессии (должности). Повременная с нормированным заданием(или сдельно-повременная) – при этом работнику устанавливается объем работ, который должен быть выполнен за определенный период времени. Оплата труда руководителей государственных предприятий должна оговариваться в трудовом договоре (контракте), поэтому она получила название контрактной. В настоящее время почти 80% рабочих экономически развитых стран находятся на повременной оплате труда с установленной нормой выработки. Применение этой системы направленно на эффективное решение следующих задач: - выполнение производственных заданий по каждому рабочему месту и производственному подразделению в целом; - совершенствование организации труда и снижение трудоёмкости выпускаемой продукции; - рациональное использование материальных ресурсов и повышение качества выпускаемой продукции; - развертывание коллективных форм организации труда; - повышение профессионального мастерства рабочих и на этой основе широкое совмещение профессий; - обеспечение планового прироста заработной платы в зависимости от роста производительности труда, повышение качества продукции и рационального использования материальных ресурсов; - дифференциация заработной платы с учётом квалификации и категории рабочих в соответствии с их трудовым вкладом и условиями труда. Недостатком повременной системы оплаты труда является то, что должностной оклад не в состоянии учесть различия в объёмах работ, выполненных работниками одной профессии и квалификации. Сдельная система оплаты труда применяется, когда есть возможность учитывать количественные показатели результата труда и корректировать его путем установления норм выработки, нормы времени, нормированного производственного задания. Организация сдельной оплаты труда предусматривает соблюдение следующих условий: 1) наличие научно-обоснованных норм затрат труда и правильную тарификацию работ в соответствии с требованиями тарифно-квалификационных справочников; 2) выработка продукции должна быть решающим показателем работы сдельщика, а её уровень должен непосредственно зависеть от самого работника. Иначе говоря, отдельный работник или их группа могли бы реально обеспечивать соответствующий уровень производительности своего труда; 3) создание на рабочих местах всех необходимых условий для эффективной работы; 4) без надлежащего учёта результатов работы и фактически отработанного времени не может быть эффективной сдельной оплаты потому, что любые отклонения в правильности учета приведут к искусственному завышению объёма выполненной работы или уровню выполнения норм. При сдельной системе оплаты труда работников оплата осуществляется по сдельным расценкам в соответствии с количеством произведенной продукции. Основой сдельной оплаты труда является сдельная расценка за единицу продукции, работ, услуг, которая определяется по формулам: где Тст – часовая тарифная ставка выполняемой работы; Тсм – продолжительность смены, ч; Нчвыр, Нсмвыр – норма выработки соответственно за час работы, смену, ед. продукции; Ред – расценка. Сдельная расценка, а соответственно и сдельная форма оплаты труда, может быть индивидуальной и коллективной. Если установлена норма времени, сдельная расценка определяется по формуле: Рсд=Тст* Нвр, где Нвр– норма времени на изготовление продукции, работ, услуг. В зависимости от способа подсчета заработка при сдельной оплате различают несколько форм оплаты труда. Прямая сдельная система оплаты труда – когда труд работников оплачивается по сдельным расценкам непосредственно за количество произведенной продукции (операций) по следующей формуле: Зсд = Ред*В, где Зсд – сдельный заработок; Ред – расценка; В – количество произведенной продукции. Она может применяться там, где увеличение выпуска продукции зависит в основном от рабочего, где труд исполнителя нормируется, где на первый план выдвигается необходимость расширения производства продукции и услуг. Эта система недостаточно стимулирует работника повышать качество продукции, экономно расходовать производственные ресурсы. Сдельно-премиальная – когда оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого предъявления, отсутствие брака, рекламации, экономии материалов. Она служит основой мотивации работников в улучшении как количественных, так и качественных результатов труда. При сдельно-премиальной оплате труда работающему сверх заработка по прямым сдельным расценкам выплачивается премия за выполнении и перевыполнение заранее установленных количественных и качественных показателей работы: Зсд.пр=Зсд+ЗприлиЗсд. пр. = Зсд * (1+Ппр/100) где Зсд.пр – сдельный заработок при сдельно-премиальной оплате труда; Зпр – премия за выполнение (перевыполнение) установленных показателей; Ппр– процент премии за выполнение показателей премирования. В положении о премировании персонала устанавливают размеры премий и условий поощрения, при соблюдении которых премия выплачивается или снижается, если выявлены конкретные упущения в работе. Сдельно-прогрессивнаяоплата труда предусматривает начисление заработной платы следующим образом: - за объём работы в пределах трудовой нормы – по стабильной расценке; - за объём работы, превышающий нормы выработки – по повышенным расценкам. Применение сдельно-прогрессивной оплаты труда эффективно в тех случаях, когда требуется стимулировать быстрый рост объёма работы (продукции, оборота, услуг), например, на новом предприятии или на новом рынке. Однако при перевыполнении норм труда, здесь может быть утрачена обоснованная связь роста заработной платы с ростом производительности труда. Расчет заработка при сдельной системе оплаты труда осуществляется по документам о выработке. Сдельно-регрессивнаяхарактеризуется тем, что начиная с определенного уровня перевыполнения норм, происходит снижение сдельной расценки. Косвенно-сдельная оплата труда – система оплаты труда, при которой труд вспомогательного персонала оплачивается по косвенным сдельным расценкам из расчета количества продукции, произведенной основными работниками, которых они обслуживают. Она применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают. Косвенно-сдельную расценку (Рк) можно рассчитать по формуле:  Где Тс – дневная тарифная ставка рабочего, оплачиваемого по данной системе; Q – нормируемый объем (суммарная норма выработки) обслуживаемых производственных рабочих. Эта система мотивирует заинтересованность работника в улучшении обслуживания производственных процессов, рациональном использовании ресурсов и т.д. Аккордная система – когда совокупный заработок определяют за выполнение тех или иных стадий работы или за полный комплекс выполняемых работ. Разновидностью аккордной формы является оплата труда работников, которые не состоят в штате предприятия и выполняют работы по заключенным договорам гражданско-правового характера. Аккордная оплата труда стимулирует выполнение всего комплекса работ с меньшей численностью работающих и в более короткие сроки. Аккордные сдельные расценки определяются при индивидуальной форме оплате труда по формуле: При коллективной форме труда по формуле:  где Рак – аккордная сдельная расценка, руб. и коп; Pi – расценка i-го вида работ, руб. и коп; gi– объем i-го вида работ в натуральных измерителях; Q – общий объем работ по конечному результату, в натуральных измерителях. Сумма аккордного заработка определяется по формуле: Аккордно-премиальная система – означает, что за сокращение сроков выполнения аккордного задания при качественном выполнении работ рабочим выплачивается премия. Коллективная (бригадная) система – когда заработок каждого работника поставлен в зависимость от конечных результатов работы всей бригады, участка и т.д. Коллективная (бригадная) сдельная оплата труда применяется на работах по сборке, ремонту, эксплуатации подвижного состава железных дорог и т.д. Бригадная сдельная оплата труда может применяться и в тех случаях, когда труд рабочих функционально разделен, т.е. каждый рабочий выполняет какую-либо работу самостоятельно, но в то же время он связан с каким-то конечным результатом производства. Нормы выработки при этом устанавливаются не для каждого рабочего, а для всей бригады рабочих. При этой системе бригадные сдельные расценки определяются по одной из следующих формул:  где Рб – бригадная сдельная расценка, руб. и коп; Тс – тарифная ставка разряда выполняемой работы, руб. и коп; Нвр– норма времени; Нвыр – бригадная норма выработки. Общий сдельный заработок бригады определяется по формуле: Задача №1. Определите среднегодовую стоимость основных производственных фондов, стоимость на конец года, коэффициенты выбытия и обновления при следующих исходных данных: стоимость основных фондов на начало года – 131 840 тыс. руб.: 1 июля было введено в эксплуатацию основных производственных фондов на сумму 20 170 тыс. руб.; 1 ноября выбыло основных фондов на сумму 10 960 тыс. руб.; 1 апреля выбыло основных фондов на сумму 2014 тыс. руб. Решение Среднегодовая стоимость основных производственных фондов рассчитывается по формуле:  где Фн – стоимость основных производственных фондов на начало периода; Фвв – стоимость основных производственных фондов вводимых; Фвыб – стоимость основных производственных фондов выбывших; nм - число месяцев работы введенных основных производственных фондов до конца текущего года; mм – число месяцев бездействия основных производственных фондов до конца текущего года.  Стоимость основных фондов на конец года рассчитывается по формуле:   Коэффициент обновления определяется по формуле:   Коэффициент выбытия определяется по формуле:   Ответ: среднегодовая стоимость основных производственных фондов равна 138 587,83 тыс. руб., стоимость основных фондов на конец года равна 139 036 тыс. руб., коэффициент обновления равен 0,15, коэффициент выбытия равен 0,1 (так как значения коэффициента обновления превышает значение коэффициента выбытия, имеет место расширенное воспроизводство основных фондов). Задача №2. Определите высвобождение оборотных средств при следующих исходных данных: коэффициент оборачиваемости в отчетном периоде – 8 оборотов; объем реализованной продукции в отчетном периоде – 55 млн. руб. В планируемом периоде коэффициент оборачиваемости увеличится на 2 оборота, а объем реализации продукции увеличится на 12%. Решение Коэффициент оборачиваемости рассчитывается по формуле:  где РП – объем реализованной продукции; ОС – норматив оборотных средств. В отчетном периоде оборотные средства составили:  В планируемом периоде коэффициент оборачиваемости увеличится на 2 оборота и составит:  В планируемом периоде объем реализации продукции увеличится на 12% и составит:  В планируемом периоде оборотные средства составят:  Высвобождение оборотных средств равно:  Ответ: высвобождение оборотных средств составляет 715 000 руб. |