КР. Экономика. 1. Оборотные средства понятие, признаки, состав, структура на предприятии

Скачать 140.52 Kb. Скачать 140.52 Kb.

|

|

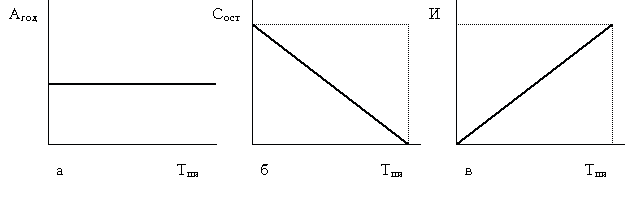

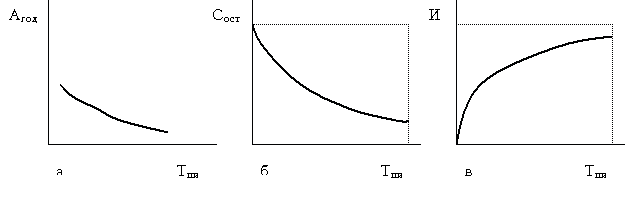

Линейный способ относится к самым распространенным. Его используют примерно 70 % всех предприятий. Популярность линейного способа обусловлена простотой применения. Суть его в том, что каждый год амортизируется равная часть стоимости данного вида основных средств. Нужно отметить следующее. Если остаточная стоимость актива равна нулю, то это не означает, цена компьютера стала равной нулю. Этот компьютер может имеет реальную стоимость, находиться в рабочем состоянии и прослужить ещё не один год. Нулевая остаточная стоимость данного компьютера означает только то, что предприятие полностью компенсировало затраты на его приобретение (рисунок 1):  ОФост Рисунок 1 – Графики при линейном способе списания стоимости а – годовой амортизации; б – остаточной стоимости; в – износа Линейный способ целесообразно применять для тех видов основных средств, где время, а не устаревание (моральный износ) является основным фактором, ограничивающим срок службы. Начисление амортизационных отчислений производится ежемесячно: путем деления годовой суммы амортизационных отчислений на 12 месяцев. На введенные в действие основные фонды начисление амортизации начинается с первого числа, следующего за датой ввода месяца. На списанные основные фонды начисление амортизации прекращается с первого числа, следующего за датой списания месяца. Нормы амортизационных отчислений могут корректироваться в зависимости от конкретных условий эксплуатации основных фондов. Амортизационные отчисления на полное восстановление активной части основных фондов производится только в течение нормативного срока их службы или срока, за который балансовая стоимость этих фондов полностью переносится на издержки. По другим — в течение всего фактического срока службы. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции или модернизации по решению руководителя организации более 3-х месяцев. Начисление амортизации приостанавливается также по основным средствам, переведенным по решению руководителя организации на консервацию сроком более трех месяцев. Амортизация не начисляется по следующим видам ОФ: по объектам ОФ, полученным по договору дарения и безвозмездно в процессе приватизации; жилищному фонду (кроме объектов, используемых для извлечения дохода); объектам основных фондов, потребительские свойства которых с течением времени не меняются (земельные участки и объекты природопользования). Наряду с равномерной (линейной) амортизацией малым предприятиям и предприятия высокотехнологичных отраслей народного хозяйства разрешается производить ускоренную амортизацию по активной части основных фондов (машинам, оборудованию, транспортным средствам) при этом нормы амортизации можно увеличивать в два раза. Об этом необходимо известить налоговые органы. Если норма амортизации увеличивается более чем в два раза, то нужно разрешение финансового органа субъекта федерации. Малые предприятия в первый год эксплуатации основных фондов могут списывать дополнительно как амортизационные отчисления до 50% первоначальной стоимости основных фондов со сроком службы свыше 3 лет, а также производить ускоренную амортизацию активной части производственных фондов. Повышение амортизационных отчислений в первые годы эксплуатации объекта уменьшает сумму налогооблагаемой прибыли, ускоряет обороты основного капитала, создает стимулы к научно-техническому прогрессу. Ускоренная амортизация не распространяется на транспортные средства, нормативный срок службы которых установлен в зависимости от фактической загрузки (например, для автомобилей – от фактического пробега). Имеются и другие ограничения. При нарушении установленного порядка применения ускоренной амортизации дополнительно начисленные суммы исключаются из издержек производства и обращения. Такой подход связан с тем, что ускоренная амортизация, с одной стороны, приводит к росту себестоимости продукции (работ), а с другой – занижает прибыль организаций, что ведет к уменьшению величины взимаемых налогов, соответственно и доходной части бюджета, а это в условиях бюджетного дефицита является нежелательным. Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными сроками службы основных фондов полного перенесения их балансовой стоимости на издержки. При начислении ускоренной амортизации используются следующие методы: 1 Метод ускоренного снижения остаточной стоимости: Аг = ОФпер · На · Ку, где На – норма амортизации при равномерном линейном методе, %; Ку – коэффициент ускорения (как правило, Ксн=2). 2 Метод суммы порядковых номеров лет. При данном методе годовая сумма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта: где Тн – число лет эксплуатации нормативное; n – число лет эксплуатации объекта фактическое, предшествующее t-ому году определения суммы амортизации; t – порядковый номер года эксплуатации объекта. 3 Метод уменьшающегося остатка, годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта ОФ на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта: Аг = ОФост · Ку · На / 100 Способ позволяет списать максимальную амортизационную стоимость в первые же годы работы (рисунок 2), т.е., предприятие имеет возможность наиболее эффективно возмещать затраты по приобретению объекта основных средств.  ОФост Рисунок 2 – Графики при способе уменьшаемого остатка а – годовой амортизации; б – остаточной стоимости; в – износа 4 При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится на основе натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств: где А – сумма амортизации на единицу продукции; С – первоначальная стоимость объекта основных средств; В – предполагаемый объем производства продукции. Данный метод применяется там, где износ основных средств напрямую связан с частотой их использования. Чаще всего метод списания стоимости пропорционально объему продукции используется для расчета амортизации при добыче природного сырья. Способ расчета амортизации пропорционально объему работыприменяется преимущественно для автотранспорта. Нормы амортизации установлены в процентах от первоначальной стоимости транспортного средства на каждую 1000 км пробега. В целях создания финансовых условий для ускорения внедрения в производство научно-технических достижений и повышения заинтересованности предприятий в ускорении обновления и техническом развитии активной части основных производственных фондов (машин, оборудования, транспортных средств) предприятия имеют право применять метод ускоренной амортизации активной части производственных основных фондов, введенных в действие после 1 января 1991 г. Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными сроками службы основных фондов, полного перенесения их балансовой стоимости на издержки производства и обращения. При введении ускоренной амортизации предприятия применяют комбинированный способ - нелинейный способ исчисления (80% стоимости основных фондов) и линейный способ (оставшиеся 20%) – с целью полного списания первоначальной стоимости основных фондов. При этом утвержденная в установленном порядке (по соответствующему инвентарному объекту или их группе) норма годовых амортизационных отчислений на полное восстановление увеличивается, но не более чем в два раза. В промышленности малым предприятиям, перешедшим на упрощённую систему налогообложения, разрешено также списывать до 50% первоначальной стоимости основных средств со сроком службы более 3 лет. +Ускоренная амортизация позволяет ускорить процесс обновления основных средств на предприятии; накопить достаточные средства для технического перевооружения и реконструкции производства; уменьшить налог на прибыль; поддерживать основные средства на высоком техническом уровне. 3. Сущность повременной формы оплаты труда. Порядок ее расчета. Предприятия самостоятельно разрабатывают и утверждают формы и системы оплаты труда. Система оплаты – это определенная взаимосвязь между показателями, характеризующими меру (норму) труда и меру его оплаты в пределах и сверх норм труда, гарантирующая получение работником заработной платы в соответствии с фактически достигнутыми результатами труда (относительно нормы) и согласованной между работником и работодателем ценой его рабочей силы. Формы и системы заработной платы являются необходимым элементом организации оплаты труда. Выбор рациональных форм и систем оплаты труда работников имеет важнейшие социально-экономическое значение для каждого предприятия. Они определяют порядок начисления заработков отдельным работникам или их группам в зависимости от количества, качества и результатов труда. Формы и системы оплаты труда создают на всех уровнях хозяйствования материальную основу развития человеческого капитала, рационального использования рабочей силы и эффективного управления персоналом. Вознаграждение за труд или компенсация работникам затрачиваемых умственных, физических или предпринимательских усилий играет существенную роль в привлечении трудовых ресурсов на предприятие, в мотивировании, использовании и сохранении необходимых специалистов в организации или фирме. При разработке систем оплаты труда на предприятии приходиться решать одновременно две задачи: 1) каждая система должна направлять усилия работника на достижение таких показателей трудовой деятельности, которые обеспечат получение необходимого работодателю производственного результата – выпуска нужного количества конкурентоспособной продукции с наименьшими затратами; 2) каждая система оплаты труда должна предоставлять работнику возможность для реализации имеющихся у него умственных и физических способностей, позволить ему добиваться в рабочем процессе полной самореализации как личности. Одним из принципиальных требований к системам оплаты на предприятии является то, чтобы они обеспечивали равную оплату за равный труд. Это, в свою очередь, требует, чтобы показатели, используемые для учёта результатов труда, давали возможность оценить как количество, так и качество труда наёмных работников и устанавливать соответствующие этим показателям нормы количества и качества труда. В практике организации заработной платы имеется два вида нормирования труда: тарифное (устанавливающие нормы качества труда) и организационно-техническое (устанавливающие нормы количества труда при имеющихся организационно-технических условиях его осуществления). В РФ предприятия чаще всего используют систему тарифного нормирования, сложившуюся ещё в прежней экономической системе. Организационно-техническое нормирование обеспечивается каждым предприятием самостоятельно, однако его методология должна быть общей, иначе принцип равной оплаты за равный труд будет обеспечен только в рамках предприятия, но не в рамках всего общества. Основой оплаты труда является тарифная система, представляющая собой совокупность нормативов, с помощью которых осуществляется дифференциация и регулирование заработной платы в зависимости от сложности выполняемой работы; условий труда (нормальные, тяжелые, вредные, особо тяжелые и особо вредные); природно-климатических условий выполнения работы; интенсивности и характера труда. Тарифная система включает следующие элементы: тарифную ставку; тарифную сетку; тарифные коэффициенты и тарифно-квалификационные справочники. Тарифная сетка представляет собой таблицы с почасовыми или дневными тарифными ставками, начиная с первого, низшего разряда. В настоящее время в основном применяются шестиразрядные тарифные сетки, дифференцируемые в зависимости от условий работы. В каждой сетке предусматриваются тарифные ставки для оплаты работ сдельщиков и повременщиков. Тарифная ставка – это размер оплаты за труд определенной сложности, произведенного в единицу времени (час, день, месяц). Тарифная ставка всегда выражается в денежной форме, и ее размер возрастает по мере увеличения разряда. Разряд – это показатель сложности выполняемой работы и уровня квалификации рабочего. Соотношение между размерами тарифных ставок в зависимости от разряда выполненной работы определяется с помощью тарифного коэффициента, который указывается в тарифной сетке для каждого разряда. При умножении соответствующего тарифного коэффициента на ставку (оклад) первого разряда, которая является базой, определяют заработную плату по тому или иному разряду. Тарифный коэффициент первого разряда равен единице. Начиная со второго разряда, тарифный коэффициент, возрастает и достигает своей максимальной величины для самого высокого разряда, предусмотренного тарифной сеткой. Предприятия могут самостоятельно, в зависимости от своего финансового положения и возможностей, разрабатывать тарифную сетку, определить число ее разрядов, размер прогрессивного абсолютного и относительного возрастания тарифных коэффициентов внутри сетки. Разряды, присвоенные рабочим конкретные должностные оклады, установленные работникам, указываются в контрактах, договорах или в приказах по предприятию, организации. Эти документы следует обязательно довести до сведения бухгалтерии, так как они вместе с документами о выработке работника или табелем являются основанием для расчета заработной платы. Достоинство тарифной системы оплаты труда в том, что она, во-первых, при определении размера вознаграждения за труд позволяет учитывать его сложность и условия выполнения работы; во-вторых, обеспечивает индивидуализацию оплаты труда с учетом опыта работы, профессионального мастерства, непрерывного трудового стажа работы в организации; в-третьих, дает возможность учитывать факторы повышенной интенсивности труда (совмещение профессий, руководство бригадой и др.) и выполнение работы в условиях, отклоняющихся от нормальных (в ночное и сверхурочное время, выходные и праздничные дни). Учет этих факторов при оплате труда осуществляется посредством доплат и надбавок к тарифным ставкам и окладам. Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива, к которому относится работник. При этой системе не устанавливается твердого оклада или тарифной ставки. Применение такой системы целесообразно лишь в тех ситуациях, когда есть реальная возможность учесть результаты труда работника при общей заинтересованности и ответственности каждого коллектива. Заработная плата каждого работника представляет его долю в заработанном всем коллективом фонде заработной платы. При бестарифной системе оплаты труда присвоение работнику определенного квалификационного уровня не сопровождается параллельным установлением ему соответствующей тарифной ставки или оклада, т.е. заранее конкретный уровень оплаты труда работнику неизвестен. Эта модель может применяться: - на основе постоянного коэффициента квалификационного уровня работника; - на основе постоянного и текущего коэффициентов квалификационного уровня. В первом случае работнику устанавливается единый постоянный коэффициент квалификационного уровня, который отражает его вклад в результат работы коллектива. Во втором случае постоянный коэффициент устанавливается в соответствии с основными результатами труда работника с учётом его квалификации, производительности труда, отношения к работе, а текущий коэффициент учитывает особенности труда в данном периоде времени. Определение коэффициента квалификационного уровня осуществляется следующим образом: а) исходя из соотношений в оплате труда, фактически сложившихся за период, предшествующий бестарифной системе оплаты труда; б) исходя из соотношений в оплате труда, вытекающих из действующих условий оплаты труда работников в период, предшествующий бестарифной системе. Разновидностью бестарифной системы оплаты труда являются: - система оплаты труда с использованием коэффициента стоимости труда; - экспертная система оценки результатов труда; - «паевая» система оплаты труда; - комиссионная система оплаты труда; - система «плавающих окладов». Оплата труда на комиссионной основе широко применяется в организациях, оказывающих услуги населению, осуществляющих торговые операции, для работников отделов сбыта, внешнеэкономической службы организации, рекламных агентов. Заработок работника за выполнение возложенных на него трудовых обязанностей определяется при этом в виде фиксированного (процентного) дохода от продажи продукции. При системе плавающих окладов сотрудники получают деньги в зависимости от результата их работы, прибыли организации и суммы денежных средств, которую планируют расходовать на заработную плату. Руководитель организации может ежемесячно издавать приказ о повышении или понижении зарплаты на определенный коэффициент. Сумму, выдаваемую сотруднику,рассчитывают как произведение оклада на коэффициент повышения (понижения) зарплаты. Этот коэффициент руководитель определяет самостоятельно и утверждает в приказе. Чтобы его рассчитать, необходимо сумму средств, направленных на выплату, разделить на сумму фонда оплаты труда, установленную в штатном расписании. Существует множество комбинированных систем оплаты труда. Система оплаты труда с групповым премированием очень похожа на бестарифную. Отличие заключается в том, что заработная плата работников здесь состоит из двух частей: оклада и премии. Оклад определяется для каждого работника в соответствии с трудовым договором, премия определяется аналогично заработной плате при бестарифной системе оплаты труда. Устанавливается общая сумма премий либо для отдела, либо для группы сотрудников, занятых в одном проекте. Далее определяется доля занятости каждого сотрудника в этом проекте. После этого рассчитываются уже непосредственно суммы премий всем участникам проекта. Для расчета премии каждого сотрудника используется та же формула, что и в расчете заработной платы при бестарифной системе оплаты труда. Система оплаты труда с премиями за знания и компетенцию. Премии в этом случае начисляются не за достигнутые результаты в работе, а за полученные навыки или знания. То есть чем выше квалификация или степень образования работника, тем большую премию он получит. Разумеется, последнее утверждение верно, если образование и квалификация специалиста соответствуют занимаемой должности и характеру работы. Заработная плата при бонусной системе состоит из двух частей: оклада и премии. Бонус (вознаграждение или премия) может быть личный и командный. Личный бонус – вознаграждения, поощряющие высокие индивидуальные заслуги работника в деле решения стратегических и тактических задач предприятия (достижение более высоких индивидуальных результатов, вклад в снижение издержек производства, в увеличение объемов реализуемой продукции/услуги, экономию ресурсов и т.п.) Командный бонус– премиальное вознаграждение группы за достижение целей своего подразделения, стратегически или тактически значимых для организации в целом (увеличение продаж, повышение конкурентоспособности, повышение прибыли, рост производительности в подразделении и пр.) Размер премии (в процентах) для каждого работника должен быть четко определен. Он зависит от выручки, полученной непосредственно работником, общих доходов или прибыли организации. Бонусная система оплаты труда применяется, например, для тех, от чьей работы напрямую зависят доходы или прибыль организации (например, работников торговли, сферы услуг). Тантьема – это дополнительное вознаграждение (премия) представителей высшего управленческого звена, которое выплачивается за вклад руководителя на стратегическом (принципиальном) уровне в существенное улучшение общих финансово-хозяйственных и корпоративно-командных показателей. Например, повышение общей прибыли предприятия, продвижение и закрепление нового товара/услуги на рынке, успешную реализацию стратегических установок, существенное снижение величины издержек производства, значительную экономию ресурсов, повышение эффективности производства и т.п. Все системы заработной платы в зависимости от того, какой основной показатель применяется для определения результатов труда, принято подразделять на две большие группы, называемыми формами заработной платы. Форма заработной платы– это тот или иной класс систем оплаты труда, сгруппированных по признаку основного показателя учета результатов труда при оценке выполненной работником работы с целью его оплаты. Результаты труда, а соответственно и нормы труда, могут находить своё отражение в самых различных показателях: отработанном рабочем времени, количестве изготовленной продукции (выполненной работы), уровне использования производственных ресурсов, производительности труда. Эти показатели могут иметь натуральные, стоимостные или условные (условно-натуральные) измерители, они могут характеризовать как индивидуальные, так и групповые (коллективные) результаты труда. Существуют две основные формы заработной платы: |