вкр. 1. общие положения о таможенной стоимости

Скачать 240.88 Kb. Скачать 240.88 Kb.

|

|

Условие поставки EXW (ExWorks..) - «Франко завод» с указанием названия места завода: ответственность продавца заканчивается при передаче товара покупателю или нанятому им перевозчику в помещении продавца (например, завод, фабрика, склад, магазин и пр.); продавец не отвечает за погрузку товара на транспорт, ни за уплату таможенных платежей, ни за таможенное оформление экспортируемого товара, если это не оговорено особым образом; покупатель несёт все расходы по вывозу товара со склада, перевозке, таможенному оформлению и т. д. Соответственно условию поставки в цену товара входят – непосредственно стоимость товара, работы по упаковке товара. Все остальные расходы оплачивает покупатель. В соответствии с таможенным законодательством Таможенного союза, дополнительные расходы покупателя по доставке товаров на территорию ЕАЭС должны учитываться в виде дополнительных начислений к цене товара. В нашем случае такими дополнительными начислениями будут – экспортные формальности, доставка до аэропорта отправления, авиафрахт, страховые расходы, понесенные до пересечения таможенной границы ЕАЭС. Таким образом, при определении таможенной стоимости будем использовать следующую формулу (см. формулу 2.1.1.): ТС = ЦТ + ТР + СтрР (2.1.1) Где, ТС – таможенная стоимость, ТР – транспортные расходы, СтрР – страховые расходы. Таким образом, таможенная стоимость составит (см. формулу 2.1.2): ТС = (20000 евро х 70 руб./евро) + (960 кг. х 65,7 руб./кг) + (20000 евро х 70 руб./евро х 0,15) = 1 673 072 руб. (2.1.2) Теперь определим сумму таможенных платежей, подлежащих уплате при перемещении партии товара через таможенную границу. Исходя из нашей общей таможенной стоимости сборы составят 5500 руб., т.к. таможенная стоимость вписывается в рамки от 1200 тыс. 01коп. до 2500 тыс.руб. Поскольку декларирование в настоящее время осуществляется в электронном виде, уплате подлежит 75% от ставки сборов – 4125 руб. Расчет таможенной пошлины будет выглядеть следующим образом (см. формулу 2.1.3): ТПа = 1 673 072 руб. х (14,4%/100%) = 240 922,37 руб. (2.1.3) Далее начисляется акциз. Расчет будет выглядеть следующим образом (см. формулу 2.1.4): А = 1000 бут. х 0,75 л. х 0,13 х 500 руб./литр 100% = 48 750 руб. (2.1.4) В нашем случае расчет НДС будет производиться следующим образом (см. формулу 2.1.5): НДС = (1 673 072 руб. + 240 922,37руб. + 48 750 руб.) х 0,18 = = 353 293,99 руб. (2.1.5) Итого сумма платежей составит: 647 091,36 руб. Предположим, что декларантом был использован неверный курс. Решение о корректировке таможенной стоимости представлено в Приложении 1. Актуальный курс евро - 78,0200 руб./евро, доллара – 71,0200 руб./долл.США. Таким образом, верная таможенная стоимость составит (см. формулу 2.1.6): ТС = (20000 евро х 78,0200 руб./евро) + (960 кг. х 65,7 руб./кг) + (20000 евро х 78,0200 руб./евро х 0,15) = 1 857 532 руб. (2.1.6) Верная ДТС представлена в Приложении 2. Расчет таможенных платежей приведен в таблице 2.1.4. Таблица 2.1.4 – Расчет таможенных платежей

Соответственно, разница составит: 713 012,61 руб. – 647 091,36 руб. = 65 921,25 руб. Данная сумма должна быть доплачена для выпуска товара в свободное обращение. Таким образом, рассмотрев практические аспекты определения таможенной стоимости можно сделать следующие выводы: Для ввозимых товаров применяются 6 методов, которые могут использованы при разных обстоятельствах перемещения товаров. Важным условием определения таможенной стоимости является учет условия поставки товара. Для вывозимых товаров установлены 5 методов. Необходимо отметить, что наиболее часто применяется именно 1 метод – по стоимости сделки с ввозимыми товарами/по стоимости сделки с вывозимыми товарами. На порядок определения таможенной стоимости оказывает влияние таможенная процедура. Так, при использовании таможенной процедуры переработки вне таможенной территории, таможенная стоимость при обратном ввозе определяется как совокупность расходов на совершение операций по переработке товаров. Для таких процедур как таможенный транзит, таможенный склад, временный ввоз/вывоз, реимпорт, реэкспорт важным условием выступает неизменность товара, тогда при завершении процедуры в качестве таможенной стоимости используется стоимость товара при заявлении таможенной процедуры. При определении таможенной стоимости с использование таможенной процедуры Выпуск для внутреннего потребления важно правильно определить метод, а также структуру таможенной стоимости, поскольку она влияет на сумму таможенных платежей. При таможенном декларировании товаров и совершении иных таможенных операций, необходимых для помещения товаров под таможенную процедуру, декларант вправе: 1) осматривать, измерять и выполнять грузовые операции с товарами, находящимися под таможенным контролем; 2) брать пробы и образцы товаров, находящихся под таможенным контролем, с разрешения таможенного органа при соблюдении условий, предусмотренных статьей 155 ТК ТС; 3) присутствовать при проведении таможенного осмотра и таможенного досмотра товаров должностными лицами таможенных органов и при взятии этими лицами проб и образцов товаров; 4) знакомиться с имеющимися в таможенных органах результатами исследований проб и образцов декларируемых им товаров; 5) представлять в соответствии с ТК ТС документы и сведения в виде электронных документов; 6) обжаловать решения таможенных органов, действия (бездействие) таможенных органов или их должностных лиц; 7) привлекать экспертов для уточнения сведений о декларируемых им товарах; 8) пользоваться иными полномочиями и правами, предусмотренными ТК ТС. При таможенном декларировании товаров и совершении иных таможенных операций, необходимых для помещения товаров под таможенную процедуру, декларант обязан: 1) произвести таможенное декларирование товаров; 2) представить в таможенный орган документы, на основании которых заполнена таможенная декларация, если иное не установлено таможенным законодательством таможенного союза; 3) предъявить декларируемые товары в случаях, установленных ТК ТС, либо по требованию таможенного органа; 4) уплатить таможенные платежи и (или) обеспечить их уплату в соответствии с настоящим Кодексом; 5) соблюдать требования и условия использования товаров в соответствующей таможенной процедуре; 6) выполнять иные требования, предусмотренные настоящим Кодексом. Декларант несет ответственность в соответствии с законодательством государств - членов таможенного союза за неисполнение обязанностей, предусмотренных статьей 188 ТК ТС, а также за заявление недостоверных сведений, указанных в таможенной декларации, в том числе при принятии таможенными органами решения о выпуске товаров с использованием системы управления рисками. Согласно статье 190 ТК ТС: 1. Таможенная декларация подается декларантом или таможенным представителем таможенному органу, правомочному в соответствии с законодательством государств-членов таможенного союза регистрировать таможенные декларации. 2. Дата и время подачи таможенной декларации, ее электронной копии и необходимых документов фиксируется таможенным органом, в том числе с использованием информационных технологий. 3. Таможенный орган регистрирует или отказывает в регистрации таможенной декларации в срок не более 2 (двух) часов с момента подачи таможенной декларации в порядке, определяемом решением Комиссии таможенного союза. 4. Таможенный орган отказывает в регистрации таможенной декларации, если: 1) таможенная декларация подана таможенному органу, не правомочному регистрировать таможенные декларации; 2) таможенная декларация подана не уполномоченным лицом; 3) в таможенной декларации не указаны необходимые сведения, предусмотренные статьями 180 – 182 настоящего Кодекса; 4) таможенная декларация не подписана либо не удостоверена надлежащим образом или составлена не по установленной форме; 5) в отношении декларируемых товаров не совершены действия, которые в соответствии с настоящим Кодексом должны совершаться до подачи или одновременно с подачей таможенной декларации. 5. Отказ в регистрации таможенной декларации оформляется должностным лицом таможенного органа в письменной форме с указанием причин отказа. В случае отказа в регистрации таможенной декларации таможенная декларация и представленные документы возвращаются декларанту или таможенному представителю. 6. Если таможенная декларация не зарегистрирована таможенным органом, такая декларация считается для таможенных целей неподанной. 7. С момента регистрации таможенная декларация становится документом, свидетельствующим о фактах, имеющих юридическое значение. 8. Положения пунктов 2 и 3 настоящей статьи не применяются при таможенном декларировании товаров, помещаемых под таможенную процедуру таможенного транзита. После приемки таможенным органом таможенной декларации должностными лицами, уполномоченными для целей таможенного контроля, в определенной последовательности производятся действия, направленные на проверку сведений, заявленных в декларации. Проверка ГТД состоит из нескольких этапов: Прием декларации, ее регистрация и действия по учету; Проверка правильности определения кода товара в соответствии с ТН ВЭД; Валютный контроль; Контроль таможенной стоимости; Проверка начисления и взыскания таможенных платежей; Осуществление таможенного досмотра; Принятие решения о выпуске товаров.8 В статье 195 ТК ТС предусмотрены следующие основаниями для выпуска товаров и порядок выпуска товаров: 1. Выпуск товаров осуществляется таможенными органами при соблюдении следующих условий: 1) таможенному органу представлены лицензии, сертификаты, разрешения и (или) иные документы, необходимые для выпуска товаров в соответствии с настоящим Кодексом и (или) иными международными договорами государств-членов таможенного союза, за исключением случаев, когда в соответствии с законодательством государств - членов таможенного союза указанные документы могут быть представлены после выпуска товаров; 2) лицами соблюдены необходимые требования и условия для помещения товаров под избранную таможенную процедуру в соответствии с ТК ТС, а при установлении таможенных процедур в соответствии с: пунктом 2 статьи 202 настоящего Кодекса - международными договорами государств - членов таможенного союза; пунктом 3 статьи 202 настоящего Кодекса - законодательством государств - членов таможенного союза; 3) в отношении товаров уплачены таможенные пошлины, налоги либо предоставлено обеспечение их уплаты в соответствии с настоящим Кодексом. 2. Выпуск товаров осуществляется таможенными органами в срок, не превышающий сроки, указанные в статье 196 настоящего Кодекса. 3. Выпуск товаров производится должностным лицом таможенного органа в порядке, установленном законодательством государств - членов таможенного союза, если иной порядок не установлен решением Комиссии таможенного союза, путем внесения (проставления) соответствующих отметок в (на) таможенную декларацию и (или) коммерческие, транспортные (перевозочные) документы, а также соответствующих сведений - в информационные системы таможенного органа. В статья 196 предусмотрены следующие сроки выпуска товаров 1. Выпуск товаров должен быть завершен таможенным органом не позднее 1 (одного) рабочего дня, следующего за днем регистрации таможенной декларации, если иное не установлено настоящим Кодексом. Выпуск товаров, к которым не применяются вывозные таможенные пошлины, помещаемых под таможенную процедуру экспорта, и товаров, помещаемых под таможенную процедуру временного вывоза, перечень которых определяется Комиссией таможенного союза, должен быть завершен таможенным органом не позднее 4 (четырех) часов с момента регистрации декларации на товары, а в случае, если декларация на товары зарегистрирована менее чем за 4 (четыре) часа до окончания времени работы таможенного органа - не позднее 4 (четырех) часов с момента начала времени работы этого таможенного органа. Указанные сроки включают время проведения таможенного контроля. 2. При применении предварительного таможенного декларирования товаров в соответствии со статьей 193 настоящего Кодекса выпуск товаров должен быть завершен таможенным органом в срок не позднее 1 (одного) рабочего дня, следующего за днем предъявления товаров таможенному органу, зарегистрировавшему таможенную декларацию. 3. Выпуск товаров может быть приостановлен в соответствии со статьей 331 настоящего Кодекса. 4. Сроки выпуска товаров могут быть продлены на время, необходимое для проведения или завершения форм таможенного контроля, с письменного разрешения руководителя (начальника) таможенного органа, уполномоченного им заместителя руководителя (начальника) таможенного органа либо лиц, их замещающих, и не может превышать 10 (десяти) рабочих дней со дня, следующего за днем регистрации таможенной декларации, если иное не установлено настоящим Кодексом. 5. Решением Комиссии таможенного союза и (или) законодательством государств - членов таможенного союза могут быть установлены менее продолжительные сроки выпуска товаров, чем установленные в пункте 1 настоящей статьи. Наиболее часто при перемещении товаров используются процедуры выпуск для внутреннего потребления и экспорт, которые подразумевают куплю-продажу товаров. Метод по стоимости сделки при этом является основным методом определения таможенной стоимости. Условия поставки товаров находят свое отражение в предоставляемо документации. В целом к необходимой документации можно отнести: 1.Внешнеторговый договор; 2. Коммерческие документы; 3.Транспортные документы – поскольку в нашем случае товар перемещается автомобильным транспортом необходимо предоставить автомобильную накладную на перемещение товаров, спецификацию и упаковочный лист; 4.Страховые документы. Рассмотрим использование договора купли-продажи для выявления основных условий поставки товара. Контракт купли-продажи – это коммерческий документ, который представляет собой договор на поставку товара, а также при необходимости сопутствующих услуг, подписанный продавцом и покупателем товара. Контракт обычно содержит много положений, которые должны устраивать импортера или экспортера, процесс согласования всех положений достаточно трудоемкий процесс. Среди всех условий контракта можно выделить обязательные условия и дополнительные. К обязательным условиям контракта относятся: - цена товара, - условия поставки, - реквизиты сторон, - описание товара. К дополнительным факторам относятся: - определение штрафных санкций, - форс-мажорные обстоятельства. При определении условий могут оказывать влияние сезонность товара, вид перемещаемого транспорта, в целом специфика перемещения товара. В настоящее время в международной практике принято определять условия поставки соответственно ИНКОТЕРМС. Под Инкотермс следует понимать перечень базисных условий поставки товаров, которые распределяют ответственность продавца и покупателя при перемещении товара от отправителя к получателю. Впервые базисные условия поставки товаров были разработаны и приняты в 1936 году. Сейчас действует редакция 2010 года. Сферой действия Инкотермс 2010 является та часть договора купли-продажи, которая касается поставки товаров. Главной задачей применения терминов Инкотермс является распределение обязанностей и ответственности относительно перемещения товаров. В настоящее время принято и функционируют 11 терминов, начиная от наименьшего количества обязанностей для продавца, заканчивая поставкой товара получателю «под ключ». Рассмотрим их подробнее (см. таблицу 2.2.1). Таблица 2.2.1 – Распределение обязанностей продавца и покупателя в соответствии с условиями поставки товара

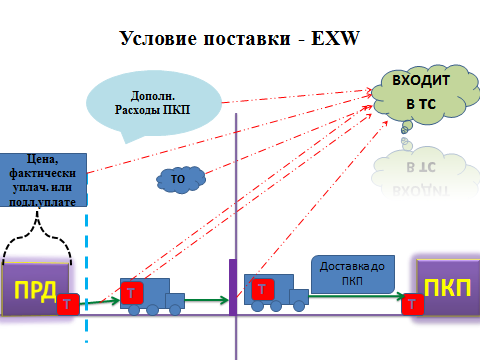

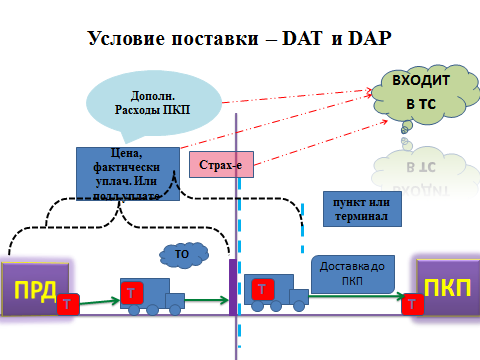

Также базисные условия поставки применяются для определения таможенной стоимости ввозимых и вывозимых товаров. Ниже приведены графические изображения применения некоторых терминов Инкотермс (см. рисунок 2.2.1, 2.2.2).  Рисунок 2.2.1 Условие поставки EXW Как упоминалось выше (табл. 2.2.1.) условие поставки EXW (поставка с завода) предполагает самые минимальные обязанности по доставке для продавца и максимальные для покупателя. Напомним, что продавец обязан подготовить товар к транспортировке и передать его перевозчику, погрузив на транспортное средство. Поэтому цена товара складывается из цены товара и расходов на упаковку и погрузку на транспортное средство покупателя. Далее все расход несет покупатель, в том числе таможенное оформление в стране экспортера и импортера. Данный базис поставки, единственный, который предполагает экспортное таможенное оформление именно покупателем. На рисунке переход ответственности к покупателю отмечен вертикальной пунктирной линией. Что касается разновидности транспорта, данное условие применимо ко всем видам транспорта, в том числе комбинированными. Также, рисунок содержит порядок формирования импортной таможенной стоимости, что немаловажно при совершении международной торговой сделки (поскольку именно таможенная стоимость в большинстве случаев является основой определения таможенных платежей).  Рисунок 2.2.2 Условия поставки DAT и DAP Условия поставки, приведенные на рисунке 2.2.2, являются достаточно универсальными, поскольку в большинстве случае используются для поставки товара на границу с дальнейшей передачей их покупателю для дальнейшей поставки товара. Однако, необходимо отметить, что поставка товара может осуществляться в пункты и терминалы и не находящиеся на границе, а расположенные внутри страны. Четкое указание условия поставки товара, позволяет минимизировать сложности государственного контроля на границе, в том числе таможенного. Также важное место среди документации, подтверждающей таможенную стоимость товара, занимаю коммерческие документы, а именно коммерческий инвойс. Коммерческий счет - это документ, который продавец выписывает покупателю с содержанием цены товара, или же порядка определения цены. Зачастую, изначально выписывается проформа-счет, который содержит предварительную стоимость товара. Также счет содержит информацию об условии поставки, поскольку расчет цены ведется и на его условии. Рассмотрим следующий пример. Компания ОАО «Спортмастер» ввозит спортивные костюмы, происхождением из Германии. Товар ввозится в количестве 4500 шт. вес 9200 кг. Заявляемая таможенная стоимость партии товара 25 000 000 рублей. Таможенная пошлина (таблица). НДС 18%. Курс евро 70 рублей за 1 евро. Ставка пошлины – 10%, но не менее 5 евро за 1кг. В связи с проведением дополнительной проверки таможенным органом таможенная стоимость определена в размере 30 000 000 рублей. Определим влияние условия поставки и сумму обеспечения, которая должна быть предоставлена в данном случае. Сначала необходимо рассчитать таможенные платежи соответственно стоимости, заявленной декларантом. Определим сумму сборов за совершение таможенных операций. Таможенная стоимость свыше 10 000 тыс. 01.коп, а значит ставка сборов составит: 30 000 руб. Поскольку декларирование осуществляется в электронном виде, сумма сборов составит 75% от ставки – 22 500 руб. Далее определим сумму таможенной пошлины. Ставка пошлины комбинированная, поэтому необходимо определить обе составляющие и выбрать большую. Рассчитаем суммы адвалорной и специфической составляющих: ТПа = 25 000 000 руб. х 10%/100% = 2 500 000 руб. (2.2.1) ТПс = 9 200 кг. х 5 евро/кг. х 70 руб./евро = 3 220 000 руб. (2.2.2) Сумма таможенной пошлины составит: 3 220 000 руб. Далее определим сумму НДС. Основу для расчета составит сумма таможенной стоимости и таможенной пошлины. Рассчитаем сумму НДС: НДС = (25 000 000 + 2 500 000) х 18/100 = 4 950 000 руб. (2.2.3) Теперь необходимо определить таможенные платежи по скорректированной таможенной стоимости. Сборы за таможенные операции будут такими же. Определим сумму таможенной пошлины. Поскольку ранее мы выяснили, что адвалорная часть больше, ее и рассчитаем: ТПа = 30 000 000 руб. х 10%/100% = 3 000 000 руб. (2.2.4) Теперь определим сумму НДС. Основой начисления станет сумма таможенной стоимости, таможенной пошлины. Расчет НДС будет следующим: НДС = (30 000 000 + 3 000 000) х 18/100 = 5 940 000 руб. (2.2.5) Далее определим сумму обеспечения, которую необходимо доплатить (см. таблицу 2.2.2). Таблица 2.2.2 – Расчет суммы обеспечения для выпуска товаров

Таким образом, сумма обеспечения составит 1490000 руб. Стоит отметить, что для разных товаров применяются разные условия поставки, также во многом это зависит от страны контрагента. Так, китайские партнеры предпочитают осуществлять поставку товара до клиента, тогда как европейские контрагенты предпочитают условия поставки CIP и CIF с пунктом на границе. Также важное влияние имеет то какой именно товар перемещается, в особенности относительно биржевых товаров. Так, для фьючерсных сделок относительно сахарного тростника используются условия поставки FOB, тогда как для черных металлов EXW. В целом, применение условий поставки товаров позволяет конкретизировать ответственность обеих сторон сделки купли – продажи. Это удобно как для самих участников сделки, так и для государственных контролирующих органов. Так условие поставки товара заявляется при таможенном декларировании в графе 20, также при заявлении таможенной стоимости заявление условия поставки происходит в ДТС. Применение такого механизма распределения ответственности позволяет однозначно трактовать условия перемещения товаров, облегчая тем самым применение контрольных мероприятий государственными органами и ускорение таможенного декларирования в целом. 3. Проблемы и перспективы применения таможенного декларирования при определении таможенной стоимости 3.1. Проблемы таможенного декларирования товаров при определении таможенной стоимости Определение и контроль таможенной стоимости товаров, перемещаемых через таможенную границу ЕАЭС занимает важное место в системе таможенного контроля, поскольку оказывает прямое влияние на пополнение федерального бюджета. Чаще всего нарушение механизма определения таможенной стоимости заключается в заявлении таможенному органу заниженной таможенной стоимости товаров. Таможенный орган вынужден проводить корректировку такой стоимости, принимая соответствующее решение. Участники ВЭД вправе такое решение оспорить в судебном порядке, затягивая тем самым исполнения решения по корректировке. Этому способствуют и пробелы в законодательных актах по определению и контролю таможенной стоимости товаров. Используя одни и те же нормы, судебные и таможенные органы по-разному трактуют информацию, заявляемую декларантом при таможенном оформлении товара. Прямым следствием является принятие арбитражными судами «решений» в пользу участника ВЭД. Рассмотрим нормы, которые требуют доработки: 1.В соответствии со статьей 69 ТК ТС для проведения дополнительной проверки заявленных сведений, должностные лица вправе запросить у декларанта дополнительные документы и сведения и устанавливают срок их предоставления (Срок не может превышать 2 месяца, что установлено статьей 170 ТК ТС, а по письменному заявлению еще продлен на 2 месяца). Пунктом 14 Решения КТС №376 от 20.09.2010 (ред. от 03.11.2015) установлено, что срок проведения дополнительной проверки не может превышать 60-ти календарных дней [11, 14]. Таким образом, максимальный срок поведения дополнительной проверки не определен. Помимо этого, из-за разницы в количестве дней в месяце у декларантов неравные условия по срокам доказывания таможенной стоимости товаров. 2. Соглашением от 25.01.2008, статьей 2 установлено, что в случае невозможности определения таможенной стоимости могут проводиться консультации между таможенным органом и декларантом. Решением КТС № 376 данный механизм взаимодействия не предусмотрен. 3. В соответствии с пунктом 2 статьи 64 ТК ТС, таможенная стоимость товаров, ввозимых на таможенную территорию таможенного союза, определяется, если товары фактически пересекли таможенную границу и такие товары впервые после пересечения таможенной границы помещаются под таможенную процедуру, за исключением таможенной процедуры таможенного транзита [4, п.2, ст.64]. При этом, пунктом 1 той же статьи установлено, что декларация может быть подана в отношении ввозимых товаров до момента их ввоза на таможенную территорию ЕАЭС. В то же время пунктом 5 статьи 64 ТК ТС предусмотрена возможность отложить определение точной таможенной стоимости в том случае, если точная величина не может быть определена в процессе таможенного декларирования. В таком случае используются имеющиеся сведения о стоимости товаров. При этом, по факту в документах, подтверждающих таможенную стоимость нет отметок пограничных органов о фактическом пересечении границы ЕАЭС. Исходя из данной ситуации, необходимо внести поправки в ТК ТС, в частности пункт 2 статьи 64 необходимо изменить на: «Таможенная стоимость товаров, ввозимых на таможенную территорию таможенного союза определяется, если товары фактически пересекли таможенную границу или подается таможенная декларация в отношении иностранных товаров до их ввоза на таможенную территорию таможенного союза и такие товары впервые помещаются под таможенную процедуру, за исключением таможенной процедуры таможенного транзита». 4.Согласно статье 196 ТК ТС выпуск товаров должен быть завершен таможенным органов не позднее 1 рабочего дня, следующего за днем регистрации таможенной декларации [4,ст.196]. В такой ситуации возникает вопрос о соблюдении сроков в случае принятия решения о корректировке таможенной стоимости или же проведения дополнительной проверки. Согласно ТК ТС решение о проведении дополнительной проверки не является основанием для отказа в выпуске товаров. Выпуск товаров осуществляется при условии предоставления декларантом обеспечения уплаты пошлин, налогов. При этом ТК ТС не учтена возможность длительного поступления денежных средств. Например, в случае проведения таможенным органом дополнительной проверки таможенной стоимости товара и доведения сведений об этом декларанту, таможенный орган обязан предложить декларанту внести соответствующее обеспечение уплаты таможенных пошлин. Если при этом у декларанта на счетах таможенного органа будет недостаточно денежных средств, то ему будет необходимо провести соответствующую доплату. При этом срок поступления денежных средств составит не менее одного дня. Таким образом, может возникнуть ситуация, когда по независящим от декларанта причинам (так как в данном случае решение о дополнительной проверке принимается таможенным органом) в срок выпуска товара не будет выполняться одно из условий выпуска товара, а именно – в отношении товара не представлено обеспечение уплаты таможенных платежей. В данном случае продление срока выпуска товара является правомерным на срок, не превышающий 10 рабочих дней со дня, следующим за днем регистрации таможенной декларации. Предлагается следующий механизм продления сроков выпуска товаров: - после принятия решения о проведении дополнительной проверки таможенный орган направляет декларанту уведомление/расчет обеспечения таможенных платежей; - после получения от декларанта бланка КТС инспектор проводит проверку наличия и достаточности денежных средств. При отсутствии достаточного количества денежных средств инспектор направляет докладную записку начальнику таможенного поста с предложением продлить срок выпуска товара. Также возможно направление официального обращения декларанта о продлении срока выпуска товаров; - на основании полученной докладной записки начальник таможенного поста принимает решение о продлении срока выпуска товаров путем наложения письменной резолюции. 5. Статьей 69 ТК ТС Решение о проведении дополнительной проверки не является основанием для отказа в выпуске товаров [ст.69, 5]. Выпуск товаров производится после внесения декларантом обеспечения уплаты таможенных платежей. Проблема возникает при необходимости проведения дополнительной проверки в отношении товаров с признаками возможного недостоверного декларирования – признаки взаимосвязи, неполное включение расходов. В таком случае невозможно рассчитать сумму обеспечения, а использование информации таможенного органа практически во всех случаях означает обращение декларанта в судебные органы. Описанные проблемы, возникающие при осуществлении контроля таможенной стоимости, обусловлены неполнотой действующих норм законодательства, что приводит к отсутствию единообразия их понимания. Как следствие – признание решений таможни незаконными по результатам рассмотрения судами исков участников ВЭД. Практика обжалования решений судов в вышестоящие инстанции не приносит положительных результатов – решения суда первой инстанции остаются в силе, в удовлетворении апелляционных и кассационных жалоб таможне отказывают. Признание решения о корректировке таможенной стоимости незаконным подразумевает, что начисление и взыскание в федеральный бюджет таможенных платежей как результат произведенной корректировки также незаконно. В этой связи при получении решения суда, вынесенного не в пользу таможенного органа, таможня обязана вернуть ранее взысканные суммы таможенных платежей, а иногда и возместить судебные издержки участника ВЭД. Это негативно сказывается на выполнении контрольного показателя эффективности деятельности ОКТС (показатель 1.2 «Доля таможенных платежей, фактически уплаченных или взысканных по решениям о корректировке таможенной стоимости товаров, которые впоследствии были отменены, в общей сумме таможенных платежей, фактически уплаченных или взысканных по решениям о корректировке таможенной стоимости товаров»). Для улучшения арбитражной практики и снижения количества решений, принимаемых не в пользу таможенных органов необходимо принимать ряд организационных мер. В настоящее время создаются рабочие группы из должностных лиц правового отдела, Службы федеральных таможенных доходов, Отдела контроля таможенной стоимости для защиты интересов таможенных органов в суде. Помимо этого, одним из возможных путей улучшения арбитражной практики является проведение совещаний представителей таможенных органов с судьями Арбитражных судов различных инстанций для приведения доводов и разъяснения позиции таможенных органов при принятии ими решения по таможенной стоимости. Это весьма сложная проблема, решение которой на уровне таможни крайне затруднено. В связи с этим, изменение процедуры предоставления документов таможенными службами иностранных государств возможно лишь на уровне ФТС и законодательной власти. Внесение изменений на федеральном уровне позволит таможенным органам на более высоком уровне осуществлять контрольные операции и одновременно с этим снизить количество судебных разбирательств относительно корректировки таможенной стоимости. Помимо этого, таможенные органы России очень часто сталкиваются с другой проблемой, решение которой урегулировать можно только законодательно. Речь идет о проблеме полного отсутствия информации о порядке таможенного оформления товаров при их экспорте из Китая. Оценить важность проведения совершенствования импорта товаров из Китая можно оценить, рассмотрев объем торговли (см. таблицу 3.1.1). Таблица 3.1.1 – Объем внешней торговли ЕАЭС с КНР за 2015г [40]

Как видно из представленных сведений, импорт товаров из Китая имеет достаточно высокую долю в общем импорте товаров. Нарушения в сфере определения таможенной стоимости товаров могут привести к снижению объемов взимания таможенных платежей. Комплекс проблемных ситуаций данного вопроса представлен на рисунке 3.1.1.  Рисунок 3.1.1 Основные проблемы, возникающие в деятельности ОКТС при таможенном оформлении китайских товаров Кроме вышесказанного, должностные лица Отдела контроля таможенной стоимости при проведении контроля таможенной стоимости китайских товаров сталкиваются с такой проблемой как отсутствие информации о порядке таможенного оформления товаров при их экспорте из КНР. В частности, в распоряжении таможенных органов отсутствует форма ДТ КНР, расшифровка и порядок ее заполнения, а также информация о том, должна ли экспортная ДТ КНР заверяться печатями таможенного органа. Принципиально важным является вопрос о том, должны ли иметь лицензию китайские компании, осуществляющие экспортные поставки товаров в РФ, а также какой государственный орган должен заверять сертификаты происхождения товаров. Для решения многих проблем, связанных, в основном, с недостаточностью информации о порядке таможенного оформления китайских товаров, необходимо, в первую очередь, улучшать межведомственное взаимодействие между ФТС РФ и таможенной службой КНР. Для этого необходимо принимать ряд мер, в частности, разрабатывать и издавать нормативно-правовые акты, международные соглашения, касающиеся обмена информацией между данными ведомствами. Таким документом может выступать, например, Протокол «Об организации обмена информацией между ФТС РФ и таможенной службой КНР о товарах и транспортных средствах, перемещаемых через таможенную границу» или Соглашение «Об оказании содействия в получении информации при таможенном оформлении товаров, импортируемых РФ из КНР» или Договор «О сотрудничестве и взаимной помощи между КНР и РФ при таможенном оформлении товаров». В таком документе следует регламентировать, прежде всего, порядок обмена сведениями при таможенном оформлении китайских товаров при их продаже на экспорт в РФ. В соответствии с таким протоколом или соглашением китайская сторона должна будет представить по запросу таможенных органов РФ форму ДТ КНР, ее расшифровку, порядок заполнения граф, подробно описать виды таможенных печатей, которые проставляются китайской таможенной службой при экспорте товаров. Особое внимание необходимо уделить языку, на котором должны оформляться коммерческие документы. Одним из первоочередных положений данного соглашения должен являться «Перечень документов, необходимых в КНР для оформления экспортной сделки». Наряду с этим, при заключении такого договора российской стороне необходимо обратить особое внимание на организационный аспект экспортной деятельности в КНР. В частности, каким государственным органом в КНР заверяется сертификат происхождения товара, какой порядок лицензирования экспортной деятельности в КНР и т.п. Кроме того, для более тесного межведомственного сотрудничества и повышения квалификации должностных лиц таможенных органов, необходимо проведение межгосударственных консультаций и конференций по вопросам таможенного оформления товаров. Для российской стороны будет интересным прохождение стажировок в таможенных органах КНР. Важное место должно отводиться номеру внешнеторгового контракта. Дело в том, что китайские экспортеры используют собственную нумерацию внешнеторговых контрактов – буквенные и цифровые обозначения: код провинции, города, наименование компании, номер регистрации юридического лица. Если такая информация в номере отсутствует – контракт не используется в ходе таможенного оформления в КНР. Для устранения сомнений в подлинности печатей, проставленных на контракте, российским таможенным органам следует запрашивать у участников российско-китайского контракта справку государственного управления торгово-промышленной администрации правительства по месту регистрации китайского юридического лица. Получить такую справку достаточно легко, а подделывать ее очень опасно для китайской компании. Данное правило необходимо зафиксировать законодательно, например, в виде Распоряжения ФТС относительно особенностей определения таможенной стоимости, ввозимых с территории КНР. В целом, развитие сферы нормативно-правового регулирования основано на устранении противоречий между уже принятыми нормативными актами, а также развитие сотрудничества с другими странами, в особенности с Китаем. Внедрение сформулированных мер позволит повысить уровень таможенного контроля, качество взимания и взыскания таможенных платежей, а также развивать внешнеторговые связи страны. Совершенствование процедур таможенного декларирования при определении таможенной стоимости Поскольку таможенная стоимость выступает в качестве базы начисления таможенных платежей, важно отслеживать правильность ее определения. При контроле таможенной стоимости товаров в деятельности структурных подразделений таможенных возникают проблемы следующего характера (см. рисунок 3.1.2).  Рисунок 3.1.2. Проблемы, возникающие в деятельности ОКТС при контроле таможенной стоимости товаров, оформляемых с применением ЭД 1.Сведения об обстоятельствах и условиях внешнеэкономической сделки содержатся как во внешнеторговом контракте, так и в иных документах, сопутствующих непосредственно сделке купли-продажи и иным операциям с товарами. Документы, подтверждающие заявленные сведения, а также иные документы, необходимые для таможенного оформления и таможенного контроля должны быть представлены в формализованном виде в форматах, определенных ФТС России. Но в настоящее время формализованы только основные документы, относящиеся к КТС: внешнеторговый контракт, инвойс и транспортные накладные (CMR, ж/д накладная). Кроме того, в случае обжалования участниками ВЭД решений таможенных органов о корректировке таможенной стоимости, позиция таможенных органов в судебных заседаниях может быть существенно ослаблена. 2. В соответствии со статьей 65 ТК ТС заявляемая таможенная стоимость товаров и предоставляемые сведения, относящиеся к ее определению, должны основываться на достоверной, количественно определяемой и документально подтвержденной информации [4, ст.65]. В соответствии с Инструкцией по проведению проверки правильности декларирования таможенной стоимости ввозимых товаров (утверждена приказом ФТС России от 14.02.2011 №272 (ред. от 29.07.2014)), при контроле таможенной стоимости осуществляется проверка не только достоверности величины (уровня) заявленной таможенной стоимости, но и достоверности представленных документов. Отсюда проблема – подтверждение достоверности электронных документов, предоставляемых при таможенном декларировании. 3. В Решении КТС №376 установлены формы решения о проведении дополнительной проверки, расчета суммы обеспечения уплаты таможенных пошлин, налогов. Передача указанных документов в установленной форме от таможенного органа в адрес декларанта при применении электронной формы декларирования на данный момент представляется возможным. Однако не ясен юридический статус такого электронного обмена, например, в случае обжалования декларантом принятого решения в арбитражном суде. При подаче декларантом ЭДТ должностным лицом, уполномоченным производить контроль таможенной стоимости, осуществляется проверка заявленных сведений в документах, которые подаются в формализованном виде. На данный момент проводится сверка данных в ЭДТ, ДТС, контракте, инвойсе, транспортных накладных, остальные документы вносятся только в опись. Среди первоочередных задач - формализация иных документов, имеющих важнейшее значение при определении и подтверждении таможенной стоимости товаров. Это решит и проблему обмена комплектами документов между структурными подразделениями таможни. Что касается проверки достоверности документов, то такая проверка может проводиться в соответствии с процедурой КТС после выпуска товаров, то есть в течение 3 лет со дня окончания нахождения товаров под таможенным контролем. При проведении таких проверочных мероприятий у декларанта могут быть затребованы все формализованные документы в оригинале. В свою очередь, для формирования эффективной системы КТС после выпуска предлагается привлекать к нему ряд подразделений таможни, которые по своим функциям способны вместе эффективно выполнять поставленную задачу. Необходимо усилить контроль после выпуска товаров «проблемных» участников ВЭД, заявляющих стоимость товаров ниже стоимости идентичных товаров. Существует необходимость разработки типового положения по взаимодействию Отдела контроля таможенной стоимости (далее – ОКТС), и оперативного блока таможни при проведении контроля таможенной стоимости после выпуска товаров. Дело в том, что ОКТС помимо своих основных функций, выполняется ряд других функций по проверке недостоверности представляемых документов (например, направляет запросы иностранным контрагентам). Но здесь может возникнуть такая проблема, как недостаточная квалификация должностных лиц привлекаемых в части контроля и корректировки таможенной стоимости. В связи с этим необходимо проводить профессиональную учебу с должностными лицами других отделов, имеющих отношение к контролю таможенной стоимости. Как говорилось в пункте 3.1., важной проблемой определения таможенной стоимости является отсутствие достоверной ценовой информации о товаре. Стоит отметить, что для этих целей должна применяться база данных «Мониторинг-Анализ», но по факту ее применение не является эффективным. Сейчас данная система содержит общие сведения о товаре, такие как наименование, цена, вес. Этого мало для эффективного контроля таможенной стоимости товаров. Необходимо создать систему сбора ценовой информации которая будет учитывать и условия поставки, и особенности перемещения, а также в случае необходимости, страну происхождения (для вин, овощей) и даже особенности упаковки товара. Для этого необходимо ввести сплошной учет информации о товаре на уровне таможенного поста. Анализировать собранную информацию необходимо ОКТС таможни с применением установленных критериев достаточности информации о товаре. Схематично применением рекомендуемой системы представлено на рисунке 3.1.3.  Рисунок 3.1.3 Новая схема сбора ценовой информации должностными лицами т/п Хранение полученной информации следует осуществлять в системе «Мониторинг – Анализ» усовершенствовав ее. Также необходимо разработать признаки достоверности собираемой информации, такими признаками могут быть: 1.Определенный статус документа – инвойс, контракт купли-продажи, обзоры мировых рынков известных консалтинговых агентств (приниматься должны только документы на фирменных бланках, с обязательным указанием реквизитов). 2. Дополнительное подтверждение достоверности предоставленных документов (например, удостоверение их Торгово-промышленными палатами иностранного государства). 3.Наличие дополнительных признаков достоверности, таких как детализация цен, предоставление дополнительных характеристик товаров, дополнительной ценовой детализации. Таким образом, используя подобную технологию сбора информации, должностное лицо при осуществлении контроля будет учитывать все особенности перемещения товаров, принимая верные решения относительно таможенной стоимости, произойдет снижение количества решений судебных органов не в пользу таможенной службы. Для практической реализации данной схемы необходимо внести изменения в должностные регламенты уполномоченных должностных лиц закрепив за ними обязанность по сбору такой информации. Экономическая эффективность данной меры является косвенной и определяется ожидаемым эффектом, а именно повышение качества контроля таможенной стоимости товаров, снижение уровня судебных решений не в пользу таможенных органов. Расходы по введению такого контроля определяются необходимостью внесения поправок в должностной регламент сотрудников таможенного поста, а также возможным введением дополнительной должности на уровне таможни для осуществления анализа достоверности предоставленной информации и отслеживание актуальности применяемых профилей риска. В разном регионе заработная плата государственного инспектора колеблется на разном уровне, а также зависит от стажа работы. В Средней полосе России средняя зарплата данной должности составляет 20 000 рублей, в год это 240 000 руб. также необходимо оборудовать рабочее место. При этом, получаемый эффект в разы превышает понесенные затраты в виде пополнения федерального бюджета. В целом, существующая система контроля таможенной стоимости абстрагирована от использования любого рода ценовой информации. Получается, что использование любой ценовой информации, находящейся в распоряжении таможенного органа при принятии решений о корректировке таможенной стоимости неправомерно изначально. Решений относительно данной проблемы может быть 2. Во-первых, можно внести изменения в Соглашение о порядке определения таможенной стоимости товара. В частности, необходимо в пункт 1 статьи 4 Соглашения добавить фразу: «вся ценовая информация по сделке основывается на достоверных и действительных документах». В таком случае корректировка таможенной стоимости с использованием СУР будет считаться правомерной. Однако, это достаточно сложный процесс, принятие нормативных актов и изменение их может затянуться на годы. У данной проблемы есть еще одно решение. Необходимо разграничить применение ценового контроля и ценовых профилей риска. Необходимо пересмотреть систему разработки профиля риска. Так, в качестве индекса риска стоит использовать не индекс таможенной стоимости, а условия сделки, наличие которых исключает применение метода по стоимости сделки с ввозимыми товарами. Использование таких профилей риска позволит повысить эффективную арбитражную практику таможенных органов. Альтернативным вариантом всего механизма контроля таможенной стоимости с использованием СУР является осуществление таможенно-тарифного регулирования с использованием СУР. Так в ТК ТС зафиксировано, что базой для определения таможенных пошлин является таможенная стоимость товаров и (или) их физическая характеристика [4, ст.75]. Именно от данного положения стоит отталкиваться. Это объяснимо еще и тем фактом, что, по сути, контроль таможенной стоимости товаров заключается в сравнении заявленной величины с таможенной стоимостью идентичных, однородных товаров, таможенная стоимость которых приемлема для таможенного органа. Стоит отметить, что использование комбинированных ставок таможенных пошлин позволяет в полной мере контролировать достоверность применяемой налогооблагаемой базы, поскольку количество товара проконтролировать проще, чем стоимость. Поэтому для создания эффективной системы контроля таможенной стоимости необходимо соединить результаты СУР в части использования ценовых профилей рисков и методы таможенно-тарифного регулирования перемещаемых товаров. Рассмотрим действие и экономический эффект предлагаемой системы этой системы на примере товара 3923 21 000 0 ЕТН ВЭД ЕАЭС (пакеты полиэтиленовые с логотипом и без). В отношении этого товара в настоящее время действует индикатор профиля риска – 3 долл./кг для товаров страны происхождения – Китайская народная республика. Объем ввоза товара составляет 35 тонн. Действующая ставка таможенной пошлины в отношении этого товара 20%. Кроме этого, Китай входит в перечень развивающихся стран – пользователей системы тарифных преференций ЕАЭС. Это означает, что ставка таможенной пошлины применяется в размере 0,75%. Для того, чтобы соответствовать ИР статистическая стоимость должна была заявляться на уровне: Стат.стоим = ИТС х вес нетто = 3 долл./кг х 35000 кг = = 105 000 долл.США (3.1.1) Курс доллара на 17.04.2016 года составляет – 66,05 руб./долл.США. Таким образом, минимальная таможенная стоимость должна составлять: ТС = 105 000 долл.США х 66,05 руб./долл = 6 935 250 руб. (3.1.2) В соответствии с ЕТН ВЭД ЕАЭС ставка пошлины составляет 11,9%. Сумма таможенной пошлины по адвалорной ставке составит: ТПа = 6 935 250 руб. х 11,9%/100% = 825 294,75 руб. (3.1.3) Теперь вычислим возможную специфическую ставку таможенной пошлины. Для этого используем запланированную величину таможенной пошлины. Ставку специфической пошлины обозначим за Х, курс евро – 74 руб./евро. Для расчета используем формулу:  (3.1.4) (3.1.4)где ТПа – ставка адвалорной пошлины, действующей в отношении данной товарной подсубпозиции; Вн – вес нетто товара; Ке – курс евро. Расчет будет выглядеть следующим образом:  евро/кг (3.1.5) евро/кг (3.1.5)Таким образом, получаем, что специфическая ставка таможенной пошлины в размере 0,42 евро/кг обеспечила бы такую же сумму поступления таможенных платежей, как и в случае корректировки таможенной стоимости до уровня индикатора риска и применения адвалорной ставки в размере 11,9%. Проверим эффективность введения комбинированной ставки таможенной пошлины в размере 11,9%, но не менее 0,42 евро/кг в отношении данного товара 39 группы на другом примере имеющим место в регионе деятельности Татарстанской таможни. Так, было осуществлено таможенное оформление товара 39 группы с ИТС ниже ИР. Объем товарной партии – 81,36 тонн. Заявленная статистическая стоимость – 85 тыс. долл. В отношении данной товарной партии сумма таможенной пошлины составила: ТП = 85 000 долл. х 66,05руб./долл х 0,119 х 0,75 = = 501 071,81 руб. (3.1.6) В случае корректировки таможенной стоимости до размера индикатора риска 3 долл./кг., таможенная стоимость составит: ТСкор = 3 долл./кг х 81360 х 66,05 руб. = 16 121 484 руб. (3.1.7) Проверим комбинированную ставку таможенной пошлины на практике. Сначала определим адвалорную часть, затем специфическую. Расчёт будет выглядеть следующим образом: ТПа = 16 121 484 руб. х 0,119 х 0,75 = 1 438 842,45 руб. (3.1.8) ТПс = 81 360 кг х 0,42 евро/кг х 74 руб./евро х 0,75 = = 1 896 501,6 руб. (3.1.9) Как видно из расчетов, сумма таможенной пошлины, рассчитанная по специфической ставке пошлины, полностью перекрывает сумму пошлины по скорректированной стоимости с применением адвалорной ставки таможенной пошлины. В совокупности полученные результаты представим в табличном варианте (см. таблицу 3.2.1). Таблица 3.2.1Определение эффективности введения комбинированных ставок для товаров «группы риска»

Как видно из данных таблицы, при перемещении товаров с применением такой комбинированной ставкой позволяет не осуществлять корректировку таможенной стоимости, которую трудно доказать в судебном порядке, а начислять таможенные платежи в стандартном порядке. Совершенно очевидно, что необходимо установить комбинированные ставки таможенных пошлин в отношении товаров, подпадающих, главным образом, под действие показателя №4, то есть товаров «группы риска». Это позволит должностным лицам ОКТС, избегая процедуры корректировки таможенной стоимости товаров и последующих судебных исков, обеспечить поступление полных сумм причитающихся таможенных платежей, фактически, исключая при этом риск такого недобора. Подобная система реализована, например, в Индии, где в таможенном тарифе для каждого кода товара одновременно законодательно зафиксированы как ставка таможенной пошлины, так и уровень стоимости единицы товара, от которого исчисляется таможенная пошлина. Таким образом, рассмотрев основные проблемы, возникающие в практической деятельности должностных лиц ОКТС Татарстанской таможни можно сделать вывод о том, что одной из самых главных проблем на сегодняшний день является несовершенство международного и российского законодательства в части контроля и корректировки таможенной стоимости товаров. Из этого возникает проблема отсутствия у таможенных органов РФ, в частности ОКТС Татарстанской таможни, полной, достоверной информации о порядках таможенного оформления товаров при их экспорте из иностранных государств, в частности из Китая. Для решения этой проблемы необходимо совершенствовать международное и межведомственное взаимодействие ФТС РФ с таможенными службами иностранных государств, налаживать систему обмена информацией, необходимой при таможенном оформлении товаров. Наряду с этим должностные лица ОКТС сталкиваются с проблемой осуществления контроля таможенной стоимости товаров, оформляемых с применением электронной формы декларирования. Главным вопросом в этом направлении остается затруднительность проверки документального подтверждения заявленных сведений по таможенной стоимости, в частности, невозможности проверки достоверности представленных документов. С проблемой несовершенства законодательства тесно переплетается проблема обжалования решений таможенных органов участниками ВЭД в судебном порядке и зачастую такие решения принимаются не в пользу таможенных органов. Для улучшения арбитражной практики и снижения количества решений, принимаемых не в пользу таможенных органов необходимо принимать ряд организационных мер. Так же ФТС РФ необходимо усовершенствовать существующую процедуру предоставления документов таможенными службами иностранных государств, так как на сегодняшний день предоставление таких документов поставлено в прямую зависимость от наличия дела об административном правонарушении. В свою очередь зачастую оказывается, что возбуждение дела об административном правонарушении возможно только в случае представления таможней таких документов. ЗАКЛЮЧЕНИЕ СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Приложения | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||