Отчет. отчет по ПП 04 готовый. 1 организационно экономическая характеристика организации

Скачать 153.5 Kb. Скачать 153.5 Kb.

|

|

СОДЕРЖАНИЕ

1 ОРГАНИЗАЦИОННО – ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ 1.1 Общая характеристика деятельности предприятия Общество с ограниченной ответственностью «ПКФ «Югагропродукт» зарегистрировано 12 марта 1997 г. Межрайонной инспекции Федеральной налоговой службы № 11 по Ставропольскому краю. Юридический адрес: 357820, Ставропольский край, город Георгиевск, улица Октябрьская, 116. Уставный капитал общества на текущий период составляет: 19000 рублей. Учредителями предприятия являются: Запарина Валентина Петровна – доля в уставном капитале 33,4%. Запарин Андрей Витальевич – доля в уставном капитале 33,3%. Запарин Сергей Витальевич – доля в уставном капитале 33,3%. Организации ООО «ПКФ «Югагропродукт» присвоены ИНН 2625021382, ОГРН 1022601169216, ОКПО 46157132. Налоговый режим: Упрощенная система налогообложения (УСН). ООО «ПКФ «Югагропродукт» имеет открытые счета в банковских учреждениях: Наименование банка – ОАО «Россельхозбанк» город Ставрополь Георгиевский Офис. Вид расчетного счета – основной. № расчетного счета – 40702810506060000029. ООО «ПКФ «Югагропродукт» является юридическим лицом, имеет самостоятельный баланс, может от своего имени приобретать имущественные и личные неимущественные права и нести обязанности, открывать расчетный и другие счета в банках, иметь печать и штампы со своим наименованием, иные печати и реквизиты, необходимые для осуществления хозяйственной деятельности. Данные статистического учета и отчетности организации используются для углубленного изучения тенденций основных показателей и факторов, формирующих их уровень. Изучение данных макроэкономической статистики в целом по отрасли или народному хозяйству необходимо для оценки внешних условий функционирования организации и степени хозяйственных и финансовых рисков. ООО «ПКФ «Югагропродукт» по большей степени специализируется на производстве муки, а также сухарных, бараночных, мучных кондитерских изделий и другой продукции, основным сырьем для которых является мука. Предприятие ежедневно обеспечивает магазины, детские сады и школы свежим хлебом и хлебобулочными изделиями. В цехе выпечки хлеба и хлебобулочных изделий посменно работают пекари. Работает пекарня круглосуточно, то есть пекари работают как в ночную, так и в дневную смену, сменяя друг друга. Пекари являются одновременно и лаборантами, которые следят за качеством поставляемого сырья и готовой продукции. Прямая обязанность пекарей – следить за расстойкой теста после его приготовления, выпечкой хлеба его качеством и тому подобное. Готовый к употреблению продукт поступает к заказчикам всегда очень вкусный и горячий. Поступает он через отдел выдачи готовой продукции, где специальный работник фиксирует в ТТН количество отпускаемого хлеба и его стоимость. Кроме пекарей, также находится и водитель автотранспорта, на котором продукт поступает в магазины, детские сады и школы. Мукомольный цех предприятия оборудован мельничным оборудованием, производительность 10 тонн зерна в сутки. Цех хлебопечения оборудован пятью печами и прочим хлебопекарным оборудованием, потенциальная производительность которого равна 2000 единиц хлебобулочных изделий в сутки. Основными видами деятельности предприятия являются мукомольный и хлебопекарный, с 2005 года – сельскохозяйственный. Также у предприятия зарегистрированы 24 других видов деятельности, в том числе: выращивание зерновых (кроме риса), зернобобовых культур и семян масличных культур, разведение молочного крупного рогатого скота, разведение сельскохозяйственной птицы, разведение свиней, оптовая торговля зерном, живыми животными, крупами, хлебом и хлебобулочными изделиями, мукой и макаронными изделиями и так далее. На предприятии ООО «ПКФ «Югагропродукт» присутствует линейно – функциональная организационная структура управления. Такая схема преимущественна тем, что позволяет управлять большим количеством исполнителей, уменьшает количество уровней управления и повышает информационную оперативность принятия решений.  Рисунок 1 – Структура предприятия ООО «ПКФ «Югагропродукт» Данная организационная структура дает более гибкое и эффективное использование персонала организации, специальных знаний и компетентности сотрудников. Осуществление функций управления подразделениями производится в соответствии с положениями о самостоятельных структурных подразделениях предприятия, положениями о должностных лицах, должностными инструкциями, стандартами предприятия, процедурами управления, инструкциями. В приведенной ниже таблице 1 обобщены основные технико-экономические показатели. Таблица 1 – Анализ показателей хозяйственной деятельности ООО «ПКФ «Югагропродукт» за2019 – 2021 гг.

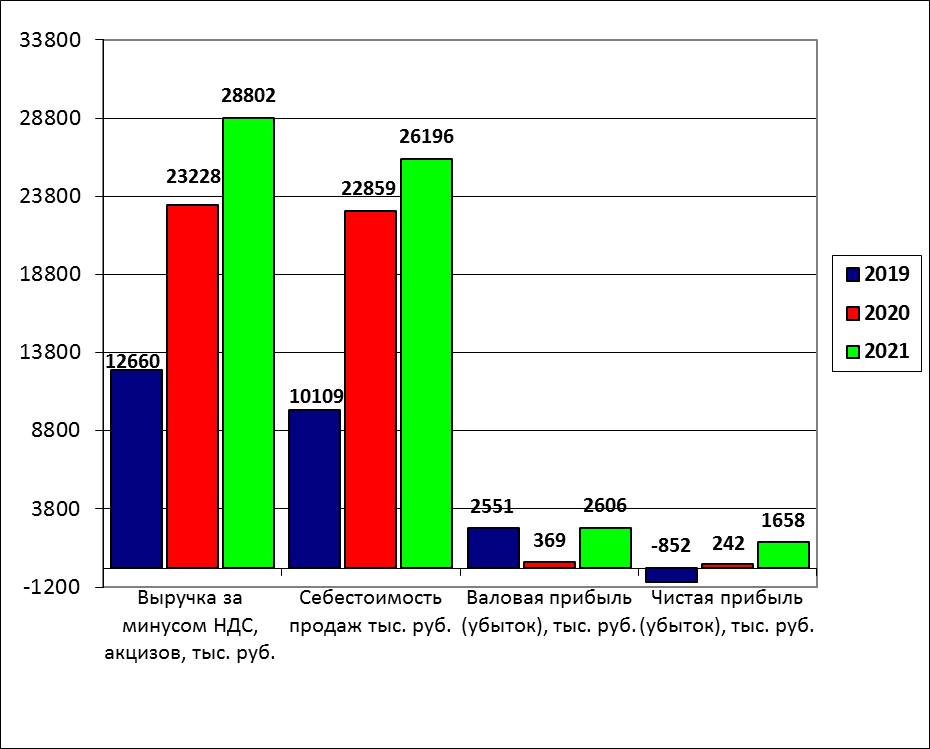

На основании данных, представленных в таблице 1, можно сделать вывод, что за период с 01.01.2019 по 31.12.2021 гг. годовая выручка равнялась 28802 тыс. руб.; это на 16142 тыс. руб., или на 127,5% выше значения за 2019 год. Рост выручки наблюдается в течение всего проанализированного периода. Себестоимость продаж равнялась 26196 тыс. руб.; это на 16087 тыс. руб. или на 159,1% выше значения 2019 года. Рост себестоимости продаж так же, как и рост выручки наблюдается в течение всего проанализированного периода. Валовая прибыль (убыток) за последний год составило 2606 тыс. руб.; это на 55 тыс. руб., или на 2,2% выше значения за 2019 год.  Рисунок 2 – Анализ хозяйственной деятельности предприятия ООО «ПКФ «Югагропродукт» за 2019 – 2021 гг., тыс. руб. Значение чистой прибыли за период 2019 -2021 гг. составило – -852, 242, 1 658 тыс. руб. соответственно. Что касается численности работников, то за анализируемый период данный показатель равен – 20, 18, 15 человек соответственно. В результате проведенного анализа показателей экономической деятельности предприятия ООО «ПКФ «Югагропродукт» можно отметить, что организация сформировала отрицательный финансовый результат в 2019 году, который составил -852 тыс. руб. Отрицательное значение чистой прибыли говорит о том, что расходы за период превысили совокупные доходы, компания получила убыток. За 2020 год сумма финансового результата деятельности предприятия составила 242 тыс. руб. Сумма чистой прибыли в 2021 году равна 1 658 тыс. руб. Структура бухгалтерии предприятия Бухгалтерия – это штатно – структурное подразделение организации, предназначенное для сбора данных об имуществе и обязательствах предприятия. Основные задачи, стоящие перед бухгалтерской службой организации заключается в следующем: формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям и собственникам имущества организации, а внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности; обеспечение информацией, необходимой внутренним внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; предотвращение отрицательных результатов деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости. На предприятии ООО «ПКФ «Югагропродукт» бухгалтерский учет ведется в автоматизированной системе учета, по централизованной форме, то есть весь учет сосредотачивается в одном подразделении организации – бухгалтерии, где ведется синтетический и аналитический учет на основании первичных и сводных документов, поступающих из подразделений организации. В самих подразделениях происходит лишь первичная регистрация фактов хозяйственной деятельности. В составе бухгалтерской службы находятся отделы: расчетный, материальный, сырьевой, по учету реализации, производственный.  Рисунок 3 – структура аппарата бухгалтерии Расчетный отдел бухгалтерии – это один из подразделений бухгалтерской службы предприятия, чьи сотрудники призваны отвечать за осуществление расчетов с персоналом, контролирующими службами и контрагентами. В частности, к основным функциям расчетного отдела на предприятии относятся: обеспечение процедуры выдачи денежных сумм сотрудникам, при этом подразумеваются как зарплаты, так и стипендии, компенсации, пособия и прочие выплаты, положенные работникам компании; предоставление правдивых сведений сотрудникам и налоговым структурам относительно начисленных сумм выплат; грамотное ведение бухучета в контексте операций по начислению средств персоналу. Материальный отдел бухгалтерии занимается учетом расчетов с поставщиками, учитывает движение основных средств, материалов, тары, малоценных и быстроизнашивающихся предметов. Проверяет правильность ведения складского учета материальных ценностей, составляет отчет о наличии и движении материальных и других имущественных ценностей. Сырьевой отдел бухгалтерии занимается учетом приобретенного сырья и материалов, их поступление и расходование. Осуществляет постоянный контроль за своевременным оформлением поступивших и расходуемых в производстве материалов, принимает меры к предупреждению недостач сырья и материалов, ускоряет оплату поставщикам за полученное сырье. Отдел по учету реализации отвечает за документальное оформление процесса продажи продукции, товаров или услуг. Он также должен отражать эти операции в учете, начислять связанные с ними налоги, в первую очередь НДС, контролировать состояние расчетов с контрагентами и тому подобное. Производственный отдел бухгалтерии осуществляет учет издержек производства, исчисляет себестоимость продукции, составляет отчетность о выполнение плана по выпуску продукции и ее себестоимости. В функции этого подразделения бухгалтерии входят также общее руководство и контроль за наличием, движением и сохранностью полуфабрикатов собственного и незавершенного производства. Предприятие ведет бухгалтерский учет по журнально-ордерной форме в электронном виде, используя программу автоматизации бухгалтерского учета «1С: Предприятие 8.3». Главными принципами этой учетной системы являются: учет и разнесение по регистрам хозяйственных операций компании в разрезе показателей, необходимых для контроля и составления периодических и годовых отчетов; использование объединенных журналов-ордеров по счетам, связанным экономическими признаками; использование в регистрах (журналах-ордерах) заранее указанной корреспонденции счетов и номенклатуры статей аналитического учета; ведение журналов-ордеров по месяцам; совмещение в одном журнале-ордере синтетических и аналитических данных; регистрация операций только по кредиту в корреспонденции с дебетуемыми счетами. Бухгалтер заводит на месяц специальные регистрирующие документы, которые имеют вид и форму, прописанные в учетной политике (Приложение А) предприятия. Не существует единой утвержденной формы журналов-ордеров, поскольку от индивидуальных особенностей каждой организации зависит, что именно в них указывать. Затем в них заносят каждую операцию и тут же разносят ее по соответствующим субсчетам с указанием расшифровок, то есть аналитики. Если в месяц совершается всего одна операция, можно вести один журнал целый год. Обязательно соблюдать хронологический порядок разнесения данных. После окончания месяца прямо в журнале-ордере выводятся обороты и сальдо по соответствующему счету, которые переносятся в главную книгу, а также в баланс. Бухгалтерские программы совершают такие разноски в автоматическом режиме на основании занесенных первичных данных. 1.3 Организация ведения бухгалтерской (финансовой) отчетности Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результате ее хозяйственной деятельности, составляемая на основе бухгалтерского учета всех хозяйственных операций по установленным формам. В соответствии с действующим законодательством, организация должна составлять бухгалтерскую отчетность на основе данных аналитического и синтетического учета. Синтетический учет – это учет обобщенных данных о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета. Аналитический учет осуществляется в лицевых, материальных и иных аналитических счетах, группирующих детальную информацию об имуществе, обязательствах и иных хозяйственных операциях внутри каждого синтетического счета. До составления заключительного баланса обязательна сверка оборотов и остатков по аналитическим счетам Главной книги или другого аналогичного регистра бухгалтерского учета на конец отчетного периода. Бухгалтерская отчетность предприятия ООО «ПКФ «Югагропродукт» состоит из следующих типовых форм: бухгалтерского баланса (форма №1); отчета о финансовых результатах (форма №2); отчета об изменениях капитала (форма №3); отчета о движении денежных средств (форма №4); приложения к бухгалтерскому балансу (форма №5); отчет о целевом использовании средств (форма №6); пояснительной записки. Бухгалтерский баланс (Приложение Б) – это главный документ, основа для последующей документации и финальный этап проводимой организацией деятельности. В составе данной формы отчета бухгалтерского – активы и пассивы, которые дают представление о том, какие средства имеет предприятие и хватит ли их, чтобы покрыть расходы. Данные в балансе группируются в виде показателей по остаткам на счетах бухучета. При составлении баланса нужно придерживаться правила, что актив равен пассиву. Его соблюдение доказывает корректность проводимого учета в организации. На основании баланса анализируются показатели в динамике и изменение удельных весов всех статей баланса за сравниваемые периоды. Еще проводится анализ ликвидности и платежеспособности предприятия. Приложение к бухгалтерскому балансу – дает пояснение по его статьям. Баланс на предприятии ООО «ПКФ «Югагропродукт» отражает экономическое положение предприятия в денежной оценке – в тысячах рублей. При составлении баланса большое значение имеет правильная оценка балансовых статей. Средства предприятия отражаются в балансе в следующей оценке: основные средства – по остаточной стоимости, то есть как разница между первоначальной стоимостью и суммой начисленной амортизации; нематериальные активы – по остаточной стоимости, то есть как разница между стоимостью затрат на приобретение, включая расходы по их доведению до состояния, в котором они пригодны к использованию, и суммой начисленной амортизации; капитальные вложения – по фактическим затратам; финансовые вложения в ценные бумаги, в уставные капиталы других предприятий – по фактическим затратам для инвестора; материальные ценности – по фактической себестоимости; незавершенное производство – по фактической производственной себестоимости; готовая продукция – по фактической себестоимости. Источники формирования средств предприятия отражаются в балансе: уставный капитал – в размере, определенном учредительными документами; резервные капитал – в сумме неиспользованных средств этого капитала; резервы – в сумме неиспользованных резервов; прибыль – в сумме фактически полученной в отчетном периоде прибыли; данные о расчетах с другими организациями и физическими лицами показываются в развернутом виде; показатели, имеющие отрицательное значение, записываются в круглых скобках. Порядок заполнения бухгалтерского баланса на предприятии ООО «ПКФ «Югагропродукт» выглядит следующим образом. В разделе Активы представлено несколько подразделов. В графе «Основные средства» указывается их полная стоимость, если имущество новое. Если оно использовалось, из суммы вычитается амортизационная сумма. В «Нематериальных активах» прописываются затраты на покупку нематериальных ценностей, увеличение (снижение) их стоимости. Как и в предыдущем подразделе, при необходимости, вычитается сумма амортизации. К «Капитальным вложениям» относятся средства, израсходованные на строительство объектов недвижимости. «Оборудование» содержит информацию о цене технических средств за вычетом амортизации. В «Финансовых вложениях» представлены сведения о внесенных депозитах (вложениях) в инвестиционные проекты. В «Материальных ценностях» указывается стоимость израсходованных материалов, сырья, запчастей, и так далее. В «Незавершенное производство» входят сведения о расходах, понесенных фирмой на приобретение оборотных активов. «Расходы будущих периодов» заполняются, если закупка была изначально запланирована, например, на 2020 год, а фактически приобрели материалы в 2019 году. В строку «Готовая продукция» вносятся сведения обо всей продукции, изготовленной организацией в течение года. «Товары» содержат информацию о закупленных для собственных нужд компании товарах. Сумма задолженности от контрагентов отражается в ячейке «Дебиторская задолженность». Сведения, которые вносятся в пассив, будут следующими. Размер уставного капитала, установленный Уставом или приложениями к нему, если в нем происходили изменения, вносится в графу «Уставный капитал». В «Резервном капитале» приводится остаточная стоимость средств после базового капитала. Если денежные средства организации не были потрачены в соответствии с планом расходов, они переносятся в резерв на будущий отчетный период. Сумма фиксируется в графе «Резервы на покрытие платежей и расходов». Строка «Доходы будущих периодов» заполняется, если организация, например, обязалась выполнить поставку деловому партнеру в январе, а договор составлен в сентябре. То есть оплата производиться после фактической отгрузки, но аванс был выплачен сейчас. Эта сумма и относится к доходу будущих периодов. Ячейка «Прибыль» содержит данные о полученных доходах за 12 месяцев. В «Кредиторской задолженности» указывается размер оформленного кредита в банке. Отчет о финансовых результатах (Приложение В) – это вторая из основных форм, которая наглядно показывает расходы и доходы компании за отчетный период, а также итоговый результат – прибыль или убыток. Документ аккумулирует данные по показателям выручки, себестоимости реализации, коммерческим затратам и так далее. Данную заполненную форму также можно анализировать на изменение показателей в динамике, а на основании данных о выручке - проанализировать деловую активность предприятия. В данной типовой форме единица измерения с 2019 года – только в тысячах рублей. На предприятий ООО «ПКФ «Югагропродукт» порядок заполнения отчета выглядит следующим образом. В строку 2110 – «Выручка» вписывают сумму выручки за продажу товаров, то есть выручка от основных видов деятельности предприятия за вычетом НДС, данные берутся из счета 90 «Продажи». Кредит 90.1 Дебет 90.3. В строке 2120 «Себестоимость» данные также берутся из дебета счета 90 «Продажи», но исключаются коммерческие расходы на продажу, к которым относятся все затраты за исключением транспортно-заготовительных, и управленческие расходы, которые выделены в отдельные строки. В строку 2100 «Валовая прибыль (убыток)» записывается разница между строками 2110 и 2120. В строке 2210 «Коммерческие расходы» записываются расходы от основного вида деятельности за вычетом транспортно-заготовительных, данные берутся из дебета счета 44, эти расходы входят также в состав себестоимости на счете 90. В строке 2220 «Управленческие расходы» записываются суммы, связанные с управлением организацией: административные, аренда, затраты на содержание персонала, налоги. Для этой строки данные берутся из счета 26 «Общехозяйственные расходы», эти же данные фигурируют по дебету счета 90 в составе себестоимости. Строка 2200 «Прибыль (убыток) от продаж» определяется по формуле: строка 2100 – строка 2220. В строке 2310 «Доходы от других организаций» учитываются доходы, в которые вкладывались средства в уставные капиталы других организаций, эти доходы отражаются по кредиту счета 91 «Прочие доходы и расходы». В строке 2320 «Процент к получению» указываются проценты по различным вкладам, депозитам, займам, облигациям, векселям, которые причитаются организации к получению. Эти данные также можно взять из кредита 91. В строке 2330 «Проценты к уплате» указываются проценты по кредитам, займам, подлежащие уплате организацией, данные для заполнения берутся из дебета 91. В строке 2340 «Прочие доходы» указываются все прочие доходы, числящиеся по кредиту счета 91 за вычетом сумм НДС, акцизов, экспортных пошлин, учтенных по дебету счета 91 и не учтенных ранее (2310 и 2320). В строке 2350 «Прочие расходы» указываются все прочие расходы, отраженные по дебету счета 91 за вычетом данных строки 2330. Строка 2300 «Прибыль (убыток) до налогообложения» рассчитывается по формуле: строка 2200 + строка 2310 + строка 2320 – строка 2330 + строка 2340 – строка 2350. В строке 2410 «Текущий налог на прибыль» указывается сумма налога на прибыль за тот отчетный период, за который составляется форма №2, сформированный на счете 68 «Налоги и сборы». В строке 2460 «Прочее» указывается информация по прочим суммам, оказывающим влияние на прибыль организации – пени, штрафы, доплаты, переплаты по налогу на прибыль. Строка 2400 «Чистая прибыль (убыток)» определяется по формуле: строка 2300 – строка 2410 +/- строка 2430 +/- строка 2450 – 2460. Строка 2510 «Результат от переоценки» заполняется в том случае, если отчет составляется по результатам календарного года, в этой строке отражаются результаты от переоценки внеоборотных активов – уценка и дооценка. В строке 2520 «Результат от прочих операций» отражаются все те данные, которые еще не были учтены ранее по предыдущим строкам. Строка 2500 «Финансовый результат периода» определяется по формуле: строка 2400 +/- строка 2510 +/- строка 2520. Вышеописанные типовые формы представляют собой «основу» для составления других документов бухгалтерского учета. Для полноценного рассмотрения ситуации со всех сторон нужны дополнительные формы. Поэтому следующие типовые формы бухгалтерской отчетности имеют уже пояснительный и сопроводительный характер. Отчет об изменениях капитала (Приложение Г) – этот документ поясняет операции, повлекшие за собой перемены в капитале организации. Заполняется только в том случае, если в отчетном периоде были такие операции, например, выпускались акции или был увеличен уставный фонд. Порядок заполнения отчета об изменении капитала на предприятии ООО «ПКФ «Югагропродукт» выглядит следующим образом. В разделе 1 «Движение капитала» отражается информация о величине капитала, его движении, увеличении или уменьшении. Данные указываются за текущий период и предыдущий год. Сначала указываются остатки по столбцам за год, предыдущий предыдущему. Далее указывается движение капитала за прошлый год. Сначала идет информация об увеличении капитала, а потом о его уменьшении. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||