тема 1 Характеристика налоговой системы РФ. 1. Основные определения и понятия

Скачать 98.29 Kb. Скачать 98.29 Kb.

|

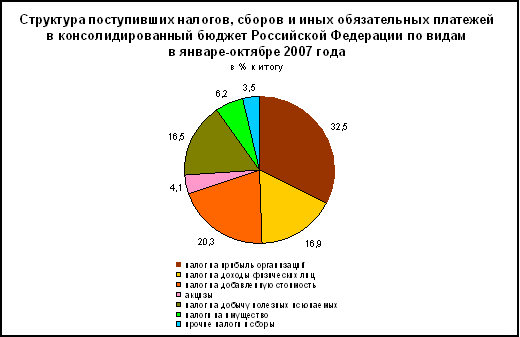

Таблица 1Объем поступлений доходов в бюджет РФ в январе-октябре 2007г. (млрд.рублей)

С распределительной и регулирующей функциями налогов тесно связаны социальная и контрольная функции. Социальная функция затрагивает проблемы справедливого налогообложения и реализуется посредством:

Поэтому граждане с большими доходами должны платить в бюджет большие суммы налогов, и наоборот. Социальная функция обеспечивает решение социальных задач, находящихся за пределами рыночного саморегулирования, посредством перераспределения национального дохода с целью поддержания социального баланса в обществе. Третья функция заключается в том, что посредством налогов государство изымает часть доходов организаций и физических лиц, концентрирует эти средства в государственном бюджете, а затем направляет их на реализацию экономических и социальных программ. Сущность контрольной функции состоит в количественном отражении и соответствии налоговых платежей и налоговых поступлений. Данная функция налогообложения позволяет государству контролировать своевременность и полноту поступления в бюджет налоговых платежей, сопоставлять их размер с потребностями в финансовых ресурсах. Поэтому полнота и глубина реализации контрольной функции налогов зависят от налоговой дисциплины. 8 Контрольная функция налогов позволяет государству учитывать доходы организаций и физических лиц, движение финансовых потоков и на этой основе разрабатывать рекомендации по совершенствованию системы налогообложения, выявлять случаи неполной или несвоевременной уплаты налогов. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||