Производительность труда. Кадры. Оплата труда

Чему будет равен рост производительности труда основных рабочих и в целом по Вашему предприятию?

Таблица 15 – Рост производительности труда

Факторы РПТ

|

Расчёты РПТ

|

Ф1

|

Б 1946–1,1*2*244 = 1409,2 ч

С 1946–0,8*2*244 = 1555,6 ч

РПТ = (1555,6–1409,2)/1409,2 = 0,104*100 = 10,4%

|

Б 3100–300 = 2800 НЕ

С 3100 НЕ

РПТ = (3100–2800)/2800 = 0,107*100 = 10,7%

|

Б 3100*0,9 = 2790 НЕ

С 3100*0,85 = 2635 НЕ

РПТ = (2790–2635)/2790 = 0,056*100 = 5,6%

|

Б 24*3100 = 74400 ч

С 23*3100 = 71300 ч

РПТ = (74400–71300)/74400 = 0,042*100 = 4,2%

|

РПТ для основных рабочих = 10,4+10,7+5,6+4,2 = 30,9%

РПТ по фирме = 30,9*0,6 = 18,5%

|

Чему равна численность основных рабочих на Вашем предприятии?

Кпл = 22/244 = 0,090

Fэф раб = 1946*(1–0,090) = 1770,86 ч

Чос = (3100*24)/1770,86 = 42 чел.

Какую форму оплаты труда (повременную, сдельную) Вы будете использовать на предприятии для основных рабочих?

Таблица 16 – Сдельная заработная плата

Показатели

|

Расчёт

|

Трудоёмкость по разрядам, ч

|

3 разряд: 24*0,05 = 1,2 6 разряд: 24*0,2 = 4,8

4 разряд: 24*0,1 = 2,4 7 разряд: 24*0,22 = 5,28

5 разряд: 24*0,15 = 3,6 8 разряд: 24*0,28 = 6,72

|

Расценка, ДЕ

|

1,2*3,05+2,4*3,45+3,6*3,6+4,8*3,75+5,28*3,89+6,72*3,99= =90,252

|

Продолжение таблицы 16

|

ОЗП,ДЕ

|

ОЗП = объём*расценку = 90,252*3100 = 279781,2

|

ДЗП, ДЕ

|

ДЗП = ОЗП*Кпл = 279781,2*0,090 = 25180,31

|

ДРК, ДЕ

|

ДРК = (ОЗП+ДЗП)*0,15 = (279781,2+25180,31)*0,15 = 45744,23

|

НЗП, ДЕ

|

НЗП=ОЗП+ДЗО+ДРК=279781,2+25180,31+45744,23 = 350705,74

|

ПН=НЗП*0,13, ДЕ

ПФ=НЗП*0,01, ДЕ

ПВ=НЗП*0,01, ДЕ

|

350705,74*0,013 = 45591,75

350705,74*0,01 = 3507,06

350705,74*0,01 = 3507,06

|

ПЗП, ДЕ

|

ПЗП = НЗП-ПН-ПФ-ПВ = 350705,74–45591,75–3507,06–3507,06 = 298099,87

|

Таблица 17 – Повремённая заработная плата основных рабочих

Показатели

|

Расчёт

|

Фэф раб, ч

|

1946*(1-0,090) = 1770,86

|

ЗПпов., ДЕ

|

ОЗП = Фэф раб*Ч*3,44 = 1770,86*42*3,44 = 255853,85

ДЗП = ОЗП*0,090 = 255853,85*0,090 = 23026,85

ДРК = (ОЗП+ДЗП)*0,15 = (255853,85+23026,85)*0,15 = = 41832,11

НЗП = ОЗП+ДЗП+ДРК = 255853,85+23026,85+41832,11 = = 320712,81

ОПФ = 0,22*НЗП = 0,22*320712,81 = 70556,82

ОФСС = 0,029*НЗП = 0,029*320712,81 = 9300,67

ОФМС = 0,051*НЗП = 0,051*320712,81 = 16356,35

ОФСОСП = 0,003*НЗП = 0,003*320712,81 = 962,14

ПЗП = 320712,81-70556,82-9300,67-16356,35-962,14 = = 223536,83

|

Для оплаты труда основных рабочих буду использовать сдельную форму оплаты труда.

Чему равна численность вспомогательных рабочих? А, если средняя норма обслуживания за смену равна 5 рабочих мест?

Численность вспомогательных рабочих: Чк = (20/5)*2 = 8 человек

Чему равен фонд оплаты труда вспомогательных рабочих?

Таблица 18 – Повремённая заработная плата вспомогательных рабочих

Показатели

|

Расчёт

|

Фэф раб, ч

|

1946*(1-0,090) = 1770,86

|

ЗПпов., ДЕ

|

ОЗП = Фэф раб*Ч*3,44 = 1770,86*8*3,3 = 46750,70

ДЗП = ОЗП*0,090 = 46750,70*0,090 = 4207,56

ДРК = (ОЗП+ДЗП)*0,15 = (46750,70+4207,56)*0,15 = 7643,74

НЗП = ОЗП+ДЗП+ДРК = 46750,70+4207,56+7643,74 = 58602

ОПФ = 0,22*НЗП = 0,22*58602 = 12892,44

ОФСС = 0,029*НЗП = 0,029*58602 = 1699,46

ОФМС = 0,051*НЗП = 0,051*58602 = 2988,70

ОФСОСП = 0,003*НЗП = 0,003*58602 = 175,81

ПЗП = 58602-12892,44-1699,46-2988,7-175,81 = 40845,59

|

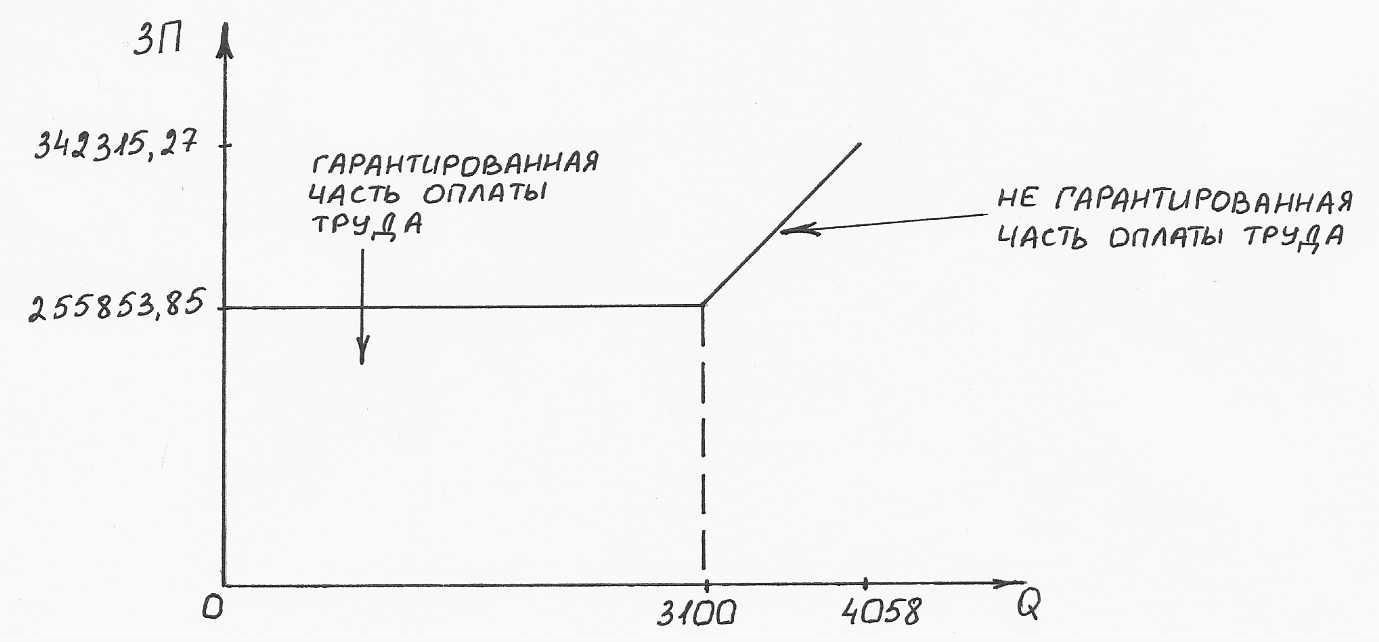

Чему будет равен фонд оплаты труда основных рабочих Вашего предприятия, если Вы внедрите смешанную форму заработной платы для основных рабочих? Выгодно ли использовать эту форму оплаты труда на Вашем предприятии? Постройте график.

Таблица 19 – Смешанная заработная плата

Показатели

|

Расчёт

|

Трудоёмкость по товару А, ч

|

Доп. объём товара А = объём*РПТосн.раб. = 3100*0,309 = 958

|

ЗПпов, ДЕ

|

ОЗПпов = 255853,85

|

ЗПсд, ДЕ

|

Доп. объём*расценку = ОЗПсд = 958*90,252 = 86461,42

|

ЗПсм, ДЕ

|

ОЗПпов+ОЗПсд = 255853,85+86461,42 = 342315,27 –

минимальное значение

|

ЗПпов, ДЕ

|

Ч = ((958+3100)*24)/((1946*(1-0,090)) = 68

Фэф*Ч*час.тариф.ставку = 1770,86*68*3,44 = 414239,57 –

максимальное значение

|

ЗПсд, ДЕ

|

4058*расценку = 4058*90,252 = 366242,62 – среднее значение

|

Вывод

|

Наиболее целесообразно выбрать сдельную форму оплаты труда.

|

Рисунок 1 – Динамика смешанной формы оплаты труда при изменении объёма

Ценообразование. Управление затратами

Заполните калькуляцию по товарам А.

Таблица 20 – Калькуляция по товару А

Наименование статей затрат

|

Расчет значений, ДЕ.

|

Условно-

|

переменные

|

постоянные

|

Затраты на материалы

|

135

|

|

Основная зарплата основных рабочих (сдельная)

|

90,252

|

|

Дополнительная зарплата основных рабочих

|

90,252*0,090=8,12

|

|

Доплата по районному коэффициенту основных рабочих

|

(90,252+8,12)*0,15= =14,76

|

|

Отчисления в Пенсионный фонд

|

0,22*113,13=24,89

|

|

Отчисления в Фонд социального страхования

|

0,029*113,13=3,28

|

|

Отчисления в Фонд медицинского страхования

|

0,051*113,13=5,77

|

|

Страховой тариф на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

|

0,003*113,13=0,34

|

|

Общепроизводственные расходы, 90% от начисленной заработной платы основных рабочих

|

113,13*0,9*0,1=10,18

|

113,13*0,9*0,9=91,63

|

Продолжение таблицы 20

|

Внепроизводственные расходы, 10% от полной себестоимости

|

384,22*0,1*0,2=7,68

|

384,22*0,1*0,8=30,74

|

Полная себестоимость

|

300,27+122,37=422,64

|

Итого условно-переменные расходы и условно- постоянные расходы

|

300,27

|

122,37

|

Определите цену и прибыль по товару А.

Таблица 21 – Цена и прибыль товара А

Наименование товара

|

Расчет значения цены, ДЕ

|

Расчет значения прибыли, ДЕ

|

Товар А

|

Ц=(с/ст.)/(1-0,05)= =422,64/(1-0,05)=

=444,88

|

Пр=Прср*объём=

=22,24*3100=68944

Прср=Ц-с/ст.=444,88-422,64=

=22,24

|

Заполните итоговую таблицу по товару А.

Таблица 22 – Итоговая таблица по товару А

Наименование товара

|

Объем производства товара, Q, НЕ.

|

Цена товара, Ц, ДЕ.

|

Условно-постоянные затраты товара, Зсрпос, ДЕ

|

Условно-переменные затраты товара,

Зсрпер, ДЕ.

|

А

|

3100

|

444,88

|

122,37

|

300,27

|

Рассчитайте: выручку по товару (W), переменные затраты по каждому товару (Зпер), постоянные затраты по каждому товару (Зпос), среднюю величину покрытия по каждому товару (ВПср), величину покрытия по каждому товару (ВП). Все расчеты представить в таблице.

Таблица 23 – Расчёт значений по товару А

Наимено-вание товара

|

Расчет значений, ДЕ

|

W, ДЕ

|

Зпер, ДЕ

|

ВПср, ДЕ

|

ВП, ДЕ

|

Зпос, ДЕ

|

Товар А

|

W=Ц*объём=444,88*3100=1379128

|

Зпер=Зсрпер*

объём=300,27*3100=930837

|

ВПср=ВП/объём=

448291/

3100=

144,61

|

ВП=W-Зпер

=1379128-930837=

448291

|

Зпос=Зпосср*

объём=122,37*3100=379347

|

Прибыль, Пр=ВП - Зпос=448291-379347=68944 ДЕ

|

Чему равны на Вашем предприятии средние переменные, средние общие, маржинальные издержки и маржинальный доход для товара А при изменении объема запроса? Постройте график изменения этих затрат.

Таблица 24 – Изменение объёма по товару А

Изменение объема, Qj

|

Зсрперj

|

0

|

Зсрперj*1,3

|

|

Зсрперj*1,25

|

|

Зсрперj*1,2

|

|

Зсрперj*1,15

|

|

Зсрперj*1,1

|

Qj

|

Зсрперj

|

|

Зсрперj*1,1

|

|

Зсрперj*1,2

|

|

Зсрперj*1,3

|

|

Зсрперj*1,4

|

Qj*1,2

|

Зсрперj*1,5

|

Таблица 25 – Расчёт показателей при изменении объёма по товару А

Изменение объёма, Qj

|

Зпосj, ДЕ

|

Цj, ДЕ

|

Зсрперj, ДЕ

|

Зперj, ДЕ

|

Зобщj, ДЕ

|

Зсробщj, ДЕ

|

Змаржj, ДЕ

|

Выручка, ДЕ

|

Дмаржj, ДЕ

|

0

|

379347

|

444,88

|

300,27*1,3=

390,35

|

-

|

379347

|

-

|

-

|

-

|

-

|

620

|

300,27*1,25=

375,34

|

620*

375,34=

232710,8

|

379347+

232710,8=

612057,8

|

612057,8/

620=

987,19

|

(612058,8-379347)/

(620-0)=

375,34

|

444,88*

620=

275825,6

|

-

|

1240

|

300,27*1,2=

360,32

|

1240*

360,32=

446796,8

|

379347+

446796,8=

826143,8

|

826143,8/

1240=

666,25

|

(826143,8-612057,8)/

(1240-620)=

345,3

|

444,88*

1240=

551651,2

|

(551651,2-275825,6)/

(1240-620)=

444,88

|

1860

|

300,27*1,15=

345,31

|

1860*

345,31=

642276,6

|

379347+

642276,6=

1021623,6

|

1021623,6/

1860=

549,26

|

(1021623,6-826143,8)/

(1860-1240)

=315,29

|

444,88*

1860=

827476,8

|

(827476,8-551651,2)/

(1860-1240)=

444,88

|

2480

|

300,27*1,1=

330,30

|

2480*

330,3=

819144

|

379347+

819144=

1198491

|

1198491/

2480=

483,26

|

(1198491-1021623,6)/

(2480-1860)

=285,27

|

444,88*

2480=

1103302,4

|

(1103302,4-827476,8)/

(2480-1860)=

444,88

|

3100

|

300,27

|

3100*

300,27=

930837

|

379347+

930837=

1310184

|

1310184/

3100=

422,64

|

(1310184-1198491)/

(3100-2480)

=180,15

|

444,88*

3100=

1379128

|

(1379128-1103302,4)/

(3100-2480)=

444,88

|

3224

|

300,27*1,1=

330,30

|

3224*

330,3=

1064887,2

|

379347+

1064887,2=

1444234,2

|

1444234,2/

3224=

447,96

|

(1444234,2-1310184)/

(3224-3100)

=1081,05

|

444,88*

3224=

1434293,12

|

(1434293,12-1379128)/

(3224-3100)=

444,88

|

3348

|

300,27*1,2=

360,32

|

33478*

360,32=

1206351,36

|

379347+

1206351,36=

1585698,36

|

1585698,36/

3348=

473,63

|

(1585698,36-1444234,2)/

(3348-3224)

=1140,84

|

444,88*

3348=

1489458,24

|

(1489458,24-1434293,12)/

(3348-3224)=

444,88

|

3472

|

300,27*1,3=

390,35

|

3472*

390,35=

1355295,2

|

379347+

1355295,2=

1734642,2

|

1734642,2/3472=

499,61

|

(1734642,2-1585698,36)/(3472-3348)

=1201,16

|

444,88*

3472=

1544623,36

|

(1544623,36-1489458,24)/

(3472-3348)=

444,88

|

3596

|

300,27*1,4=

420,38

|

3596*

420,38=

1511686,48

|

379347+

1511686,48=

1891033,48

|

1891033,48/3596=

525,87

|

(1891033,48-1734642,2)/

(3596-3472)

=1261,22

|

444,88*

3596=

1599788,48

|

(1599788,48-1544623,36)/

(3596-3472)=

444,88

|

3720

|

300,27*1,5=

450,41

|

3720*

450,41=

1675525,2

|

379347+

1675525,2=

2054872,2

|

2054872,2/3720=

552,39

|

(2054872,2-1891033,48)/(3720-3596)

=1321,28

|

444,88*

3720=

1654953,6

|

(1654953,6-1599788,48)/

(3720-3596)=

444,88

|

Рисунок 2 – График изменения затрат

На графиках отметить до какого значения могут быть снижены цены на рынке товаров А, чтобы Ваше предприятие покрыло только затраты? А до какого значения могут быть снижены цены товаров А на рынке, чтобы Ваше предприятие уже понесло убытки? До какого значения могут быть снижены цены на рынке товаров А, чтобы Ваше предприятие объявило о банкротстве? При каком объеме производства Ваше предприятие получит прибыль?

На графике точка пересечения затрат общих средних с затратами маржинальными равна 428,38 ДЕ – это значение до которого может быть снижена цена на рынке товаров А, чтобы предприятие покрыло только затраты.

Точка пересечения затрат переменных средних с затратами маржинальными равна 304,03 ДЕ – это значение до которого может быть снижена цена на рынке товаров А, чтобы предприятие уже понесло убытки.

Точка пересечения затрат переменных средних с затратами маржинальными равна 304,03 ДЕ – это значение ниже которого предприятие объявит о банкротстве.

Точка пересечения затрат маржинальных с доходами маржинальными равна 3154 НЕ – это объём при котором предприятие получит прибыль.

Для полной загрузки на Вашем предприятии освоили еще два товара В, Г. Чему равны по товарам Зсрперj, Цj, Qj, ВПсрj, ВПj; выручка и прибыль по предприятию?

Таблица 26 – Калькуляция по товарам В и Г

Наименование статей затрат

|

Расчет значений, ДЕ.

|

Условно-переменные по товару

|

В

|

Г

|

Затраты на материалы

|

135*1,1=148,5

|

135*0,9=121,5

|

Основная зарплата основных рабочих по тарифу (сдельная)

|

90,252

|

90,252

|

Дополнительная зарплата основных рабочих

|

90,252*0,090=8,12

|

90,252*0,090=8,12

|

Доплата по районному коэффициенту основных рабочих

|

(90,252+8,12)*0,15= =14,76

|

(90,252+8,12)*0,15= =14,76

|

Отчисления в Пенсионный фонд

|

0,22*113,13=24,89

|

0,22*113,13=24,89

|

Продолжение таблицы 26

|

Отчисления в Фонд социального страхования

|

0,029*113,13=3,28

|

0,029*113,13=3,28

|

Отчисления в Фонд медицинского страхования

|

0,051*113,13=5,77

|

0,051*113,13=5,77

|

Страховой тариф на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

|

0,003*113,13=0,34

|

0,003*113,13=0,34

|

Общепроизводственнные расходы, 90% от начисленной заработной платы основных рабочих

|

113,13*0,9*0,1=10,18

|

113,13*0,9*0,1=10,18

|

Внепроизводственные расходы, 10% от полной себестоимости

|

306,09*0,1*0,2=6,12

|

279,09*0,1*0,2=5,58

|

Итого условно-переменные расходы

|

312,21

|

284,67

|

Таблица 27 – Результаты расчётов по товарам В и Г

Наименование товара

|

Расчет, результат расчета, ед. измерения

|

Зсрперj, ДЕ

|

Цj, ДЕ

|

ВПсрj, ДЕ

|

|

В

|

312,21

|

444,88*1,05 = 467,12

|

720331,5/4650 = 154,91

|

|

Г

|

284,67

|

444,88*1,04 = 462,68

|

662197,2/3720 = 178,01

|

|

Таблица 28 – Результаты расчётов по товарам А, В и Г

Наименование товара

|

Расчет, результат расчета, значений по товарам с указанием единиц измерения

|

Qj предложения, НЕ

|

Wj, ДЕ

|

Зперj, ДЕ

|

ВПj, ДЕ

|

А

|

3100

|

1379128

|

930837

|

448291

|

В

|

3100*1,5 = 4650

|

467,12*4650 = 2172108

|

312,21*4650 = 1451776,5

|

2172108-1451776,5 = 720331,5

|

Г

|

3100*1,2 = 3720

|

462,68*3720 = 1721169,6

|

284,67*3720 = 1058972,4

|

1721169,6-1058972,4 = 662197,2

|

ИТОГО

|

11470

|

5272405,6

|

3441585,9

|

1830819,7

|

Зпос

|

379347 ДЕ

|

Прибыль

|

1830819,7-379347 = 1451472,7 ДЕ

|

До какого значения можно снизить цену каждого товара при сохранении прибыли предприятия, но увеличении на 5%, постоянных затрат и изменении запросов по товарам?

По товару А цена изменится на:

444,88*х*3100 = (300,27*3100)+(379347*1,05)+68944

х = 1398095,35/1379128 = 1,01 ДЕ

Цену по товару А можно снизить до: 444,88-1,01 = 443,87 ДЕ

По товару В цена изменится на:

467,12*х*4650*1,2 = (312,21*4650*1,2)+(379347*1,05)+340984,5

х = 2481430,65/2606529,6 = 0,95 ДЕ

Цену по товару В можно снизить до: 467,12-0,95 = 466,17 ДЕ

По товару Г цена изменится на:

462,68*х*3720*0,95 = (284,67*3720*0,95)+(379347*1,05)+282850,2

х = 1687188,33/1635111,12 = 1,03 ДЕ

Цену по товару Г можно снизить до: 462,68-1,03 = 461,65 ДЕ

Предположим, что спрос на товары изменился. Какова структура производства товаров А, В, Г при изменении запросов и полной загрузке мощностей Вашего предприятия (определить по системе ДИРЕКТ КОСТИНГ и по системе СТАНДАРТ КОСТИНГ)? Чему равна прибыль Вашего предприятия в первом и во втором варианте?

Таблица 29 – Расчёт по системе СТАНДАРТ КОСТИНГ

Това-ры

|

Qj

пред, НЕ

|

Qj

спр, НЕ

|

Цj, ДЕ

|

Wj, ДЕ

|

Зсрперj

ДЕ

|

Зперj, ДЕ

|

Зпосj, ДЕ

|

Зобщj, ДЕ

|

Прj, ДЕ

|

Прср, ДЕ

|

А

|

3100

|

3100

|

444,88

|

1379128

|

300,27

|

930837

|

102601,02

|

1033438,02

|

345689,98

|

111,51

|

В

|

4650

|

5580

|

467,12

|

2172108

|

312,21

|

1451776,5

|

160021,30

|

1611797,8

|

560310,2

|

120,50

|

Г

|

3720

|

3534

|

462,68

|

1721169,6

|

284,67

|

1058972,4

|

116724,68

|

1175697,08

|

545472,52

|

146,63

|

ИТО-ГО

|

11470

|

12214

|

|

|

|

3441585,9

|

379347

|

|

|

|

Кпереоц

|

379347/3441585,9 = 0,110224475

|

Ранг

|

А = 3

|

В = 2

|

Г = 1

|

Qj принят, НЕ

|

QА = 2356

|

QВ = 5580

|

QГ =3534

|

Продолжение таблицы 29

|

Прибыль по товарам, ДЕ

|

ПрА = 2356*111,51 = 262717,56

|

ПрВ = 5580*120,50 = 672390

|

ПрГ = 3534*146,63 = 518190,42

|

Прибыль по предприятию, ДЕ

|

262717,56+672390+518190,42 = 1453297,98

|

Таблица 30 – Расчёт по системе ДИРЕКТ КОСТИНГ

Товары

|

Qj пред, НЕ

|

Qj спр, НЕ

|

Цj, ДЕ

|

Wj, ДЕ

|

Зсрперj, ДЕ

|

Зперj, ДЕ

|

ВПj, ДЕ

|

ВПсрj, ДЕ

|

Ранг

|

А

|

3100

|

3100

|

444,88

|

1379128

|

300,27

|

930837

|

1379127-930837= 448291

|

448291/

3100 = 144,61

|

3

|

В

|

4650

|

5580

|

467,12

|

2172108

|

312,21

|

1451776,5

|

2172108-1451776,5= 720331,5

|

720221,5/4650 = 154,89

|

2

|

Г

|

3720

|

3534

|

462,68

|

1721169,6

|

284,67

|

1058972,4

|

1721169,6-1058972,4= 662197,2

|

662197,2/3720 = 178,01

|

1

|

Итого

|

11470

|

12214

|

|

|

|

|

|

|

|

Qj принят, НЕ

|

QА = 2356

|

QВ = 5580

|

QГ = 3534

|

Qj принят по предприятию, НЕ

|

2356+5580+3534 = 11470

|

ВП по товарам, ДЕ

|

ВПА = 448291

|

ВПВ = 720221,5

|

ВПГ = 662197,2

|

ВП по предприятию, ДЕ

|

448291+720331,5+662197,2 = 1830819,7

|

Зпост по предприятию, ДЕ

|

379347

|

Прибыль по предприятию, ДЕ

|

3534*178,01+5580*154,89+2356*144,61-379347 = 1454727,7

|

Выручка по предприятию, ДЕ

|

1379128+2172108+1721169,6 = 5272405,6

|

Зпер по предприятию, ДЕ

|

930837+1451776,5+1058972,4 = 3441585,9

|

Зобщ по предприятию, ДЕ

|

1033438,02+1611797,8+1175697,08 = 3820932,9

|

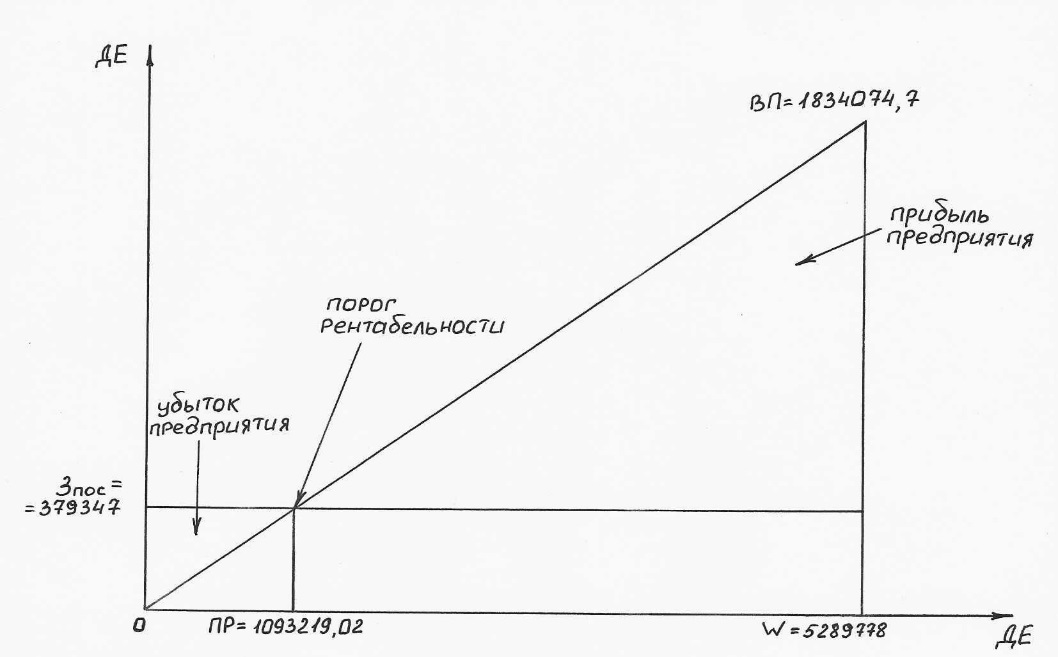

Определите аналитически критические объемы продаж товаров А, В, Г и графически суммарный критический объем производства этих товаров по предприятию. А чему равен запас финансовой прочности и операционный рычаг?

Таблица 31 – Критический объём, ЗФП и операционный рычаг

Наименование показателя

|

Расчёт и значения показателей по товарам

|

А

|

В

|

Г

|

Qj принятый, НЕ

|

2356

|

5580

|

3534

|

Qj критический, НЕ

|

x = 0,4y

|

y

|

z = 0,6y

|

Уравнение

|

444,88*0,4*y+467,12*y+462,68*0,6*y=300,27*0,4*y+312,21*

*y+286,67*0,6*y+379347

|

Qкритj, НЕ

|

476

|

1191

|

714

|

Wj, ДЕ

|

2356*444,88+5580*467,12+3534*462,68 = 5289778

|

Wкритj, ДЕ

|

476*444,88+1191*467,12+714*462,68 = 1098456,32

|

ЗФП, %

|

(5289778-1098456,32)/5289778 = 0,79*100% = 79%

|

ВП по товарам, ДЕ

|

144,61*2356 =

340701,16

|

154,89*5580 =

864286,2

|

178,01*3534 =

629087,34

|

Прибыль по предприятию, ДЕ

|

340701,16+864286,2+629087,34-379347 = 1454727,7

|

ОР

|

(340701,16+864286,2+629087,34)/1454727,7 = 1,26

|

Рисунок 3 – Суммарный критический объём производства товаров А, В и Г

Определите графически: порог рентабельности, пороговый объем реализации, рентабельность продаж по предприятию.

Рисунок 4 – Порог рентабельности

Порог рентабельности:

ПР = 379347/((340701,16+864286,2+629087,34)/5289778) = 1093219,02 ДЕ

Рисунок 5 – Пороговый объём реализации

Пороговый объём реализации:

ПОР = 379347/(144,61+154,89+178,01) = 794 НЕ

Рентабельность продаж:

РП = (5289778-379347-3120250,44)/5289778 = 0,34

|

Скачать 0.87 Mb.

Скачать 0.87 Mb.