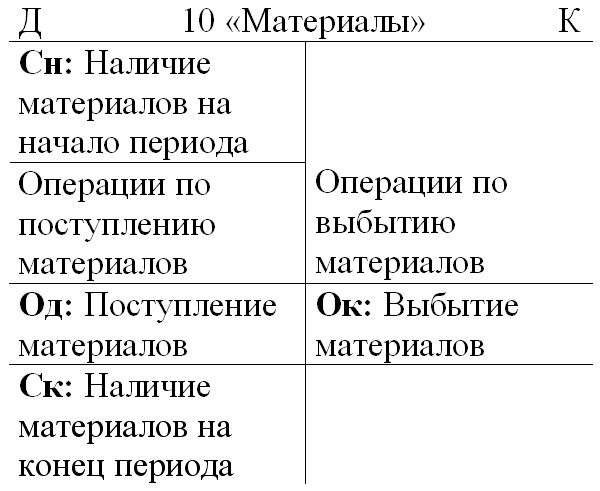

ааа. 1. Понятие бухгалтерского учета, его виды. Типы учетных измерителей, применяемых в хозяйственном учете

Скачать 3.68 Mb. Скачать 3.68 Mb.

|

|

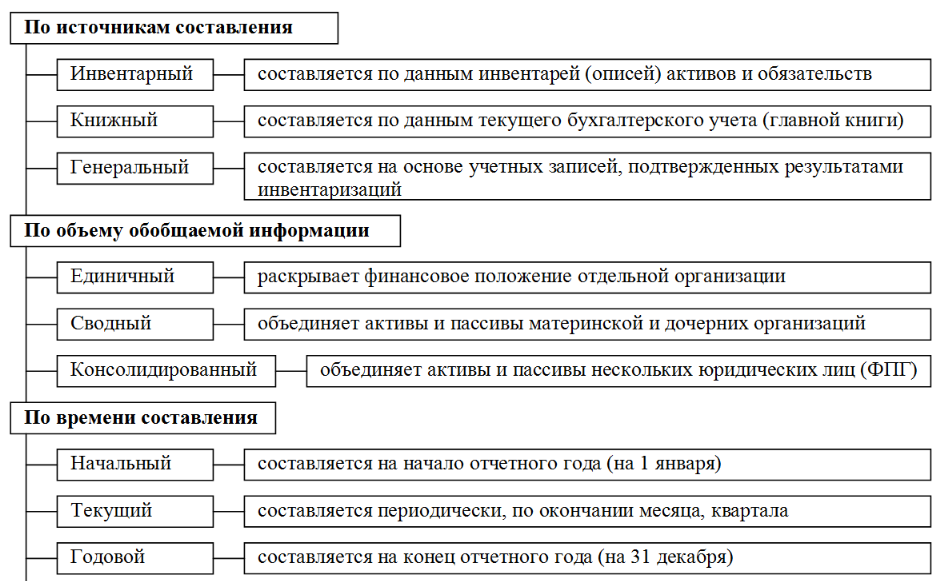

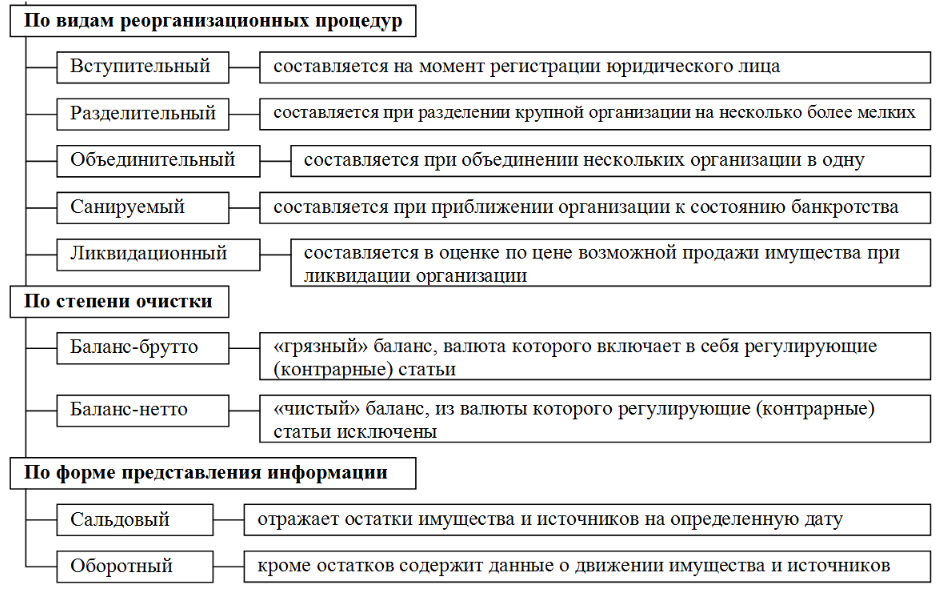

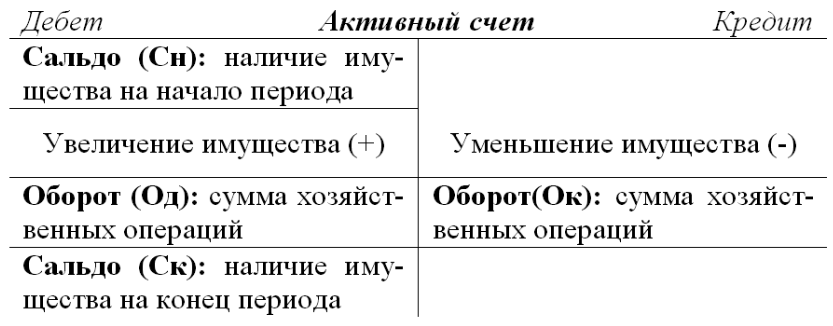

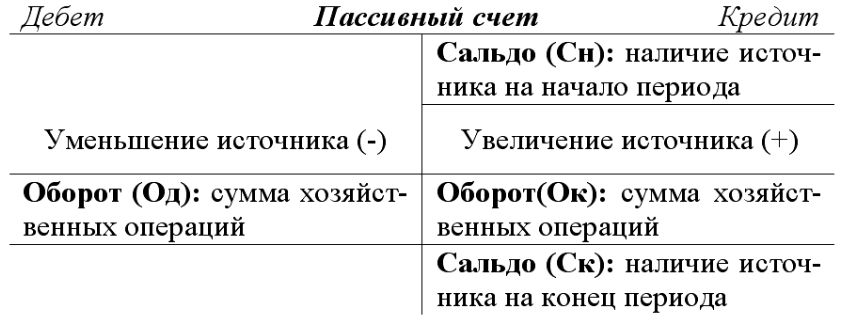

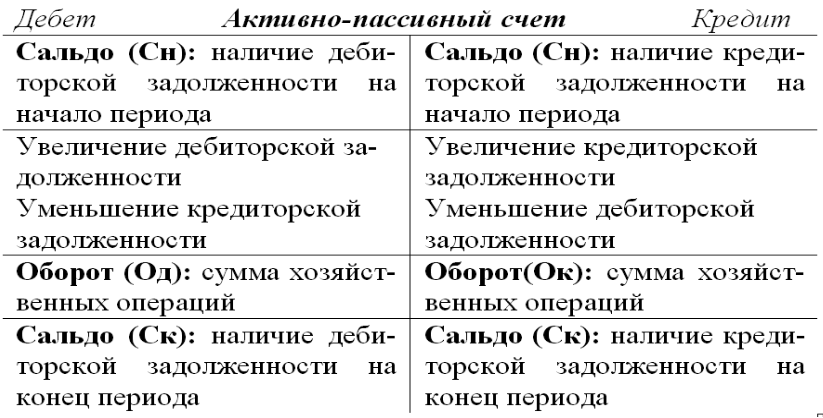

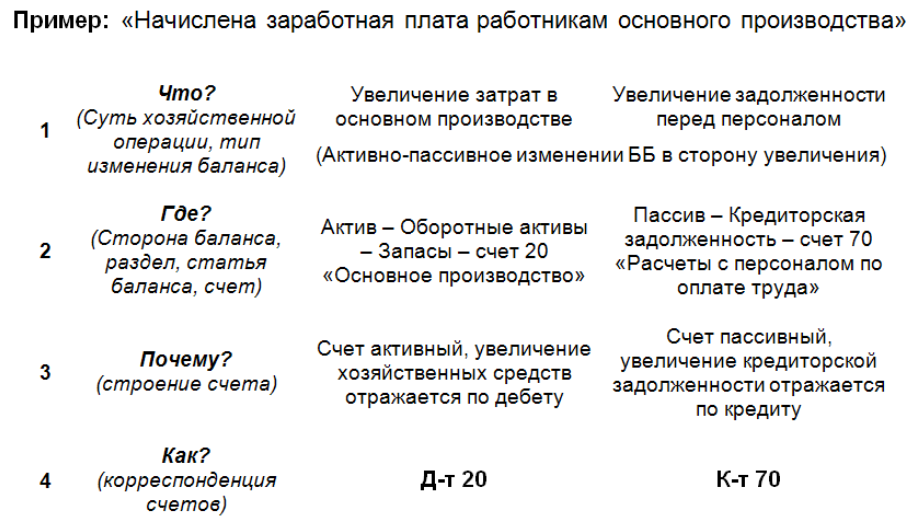

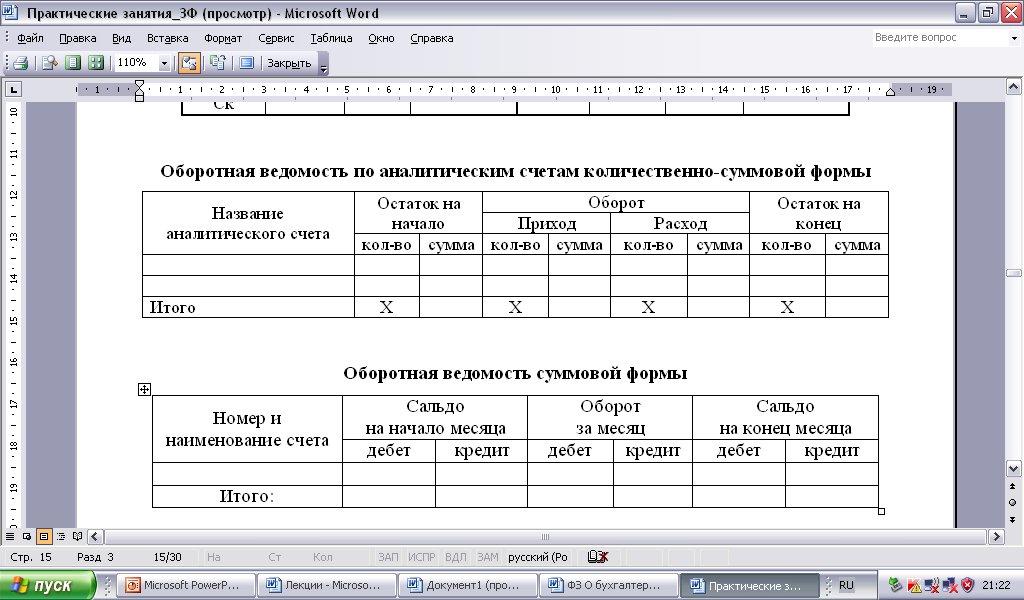

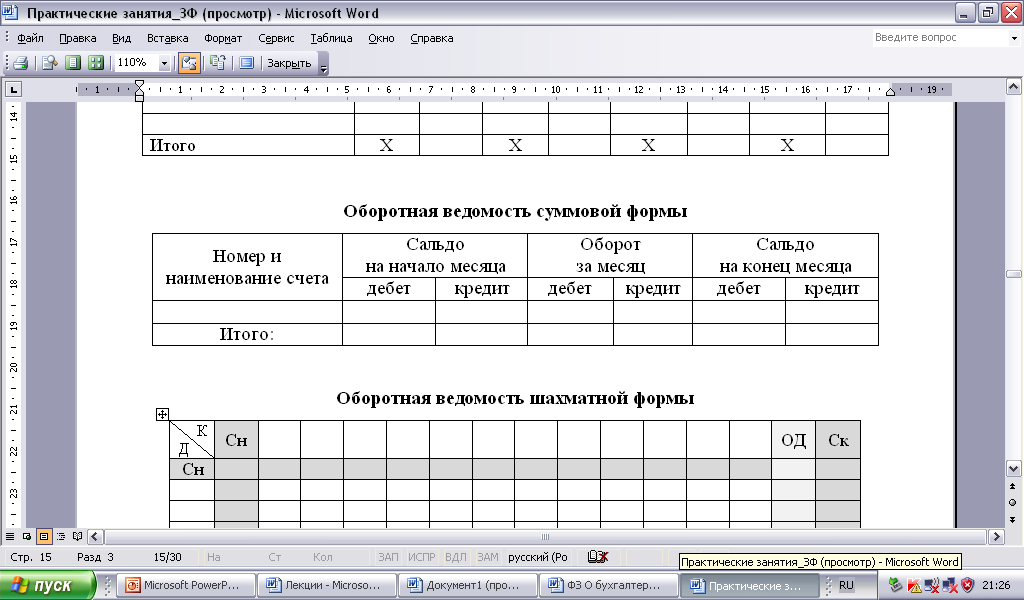

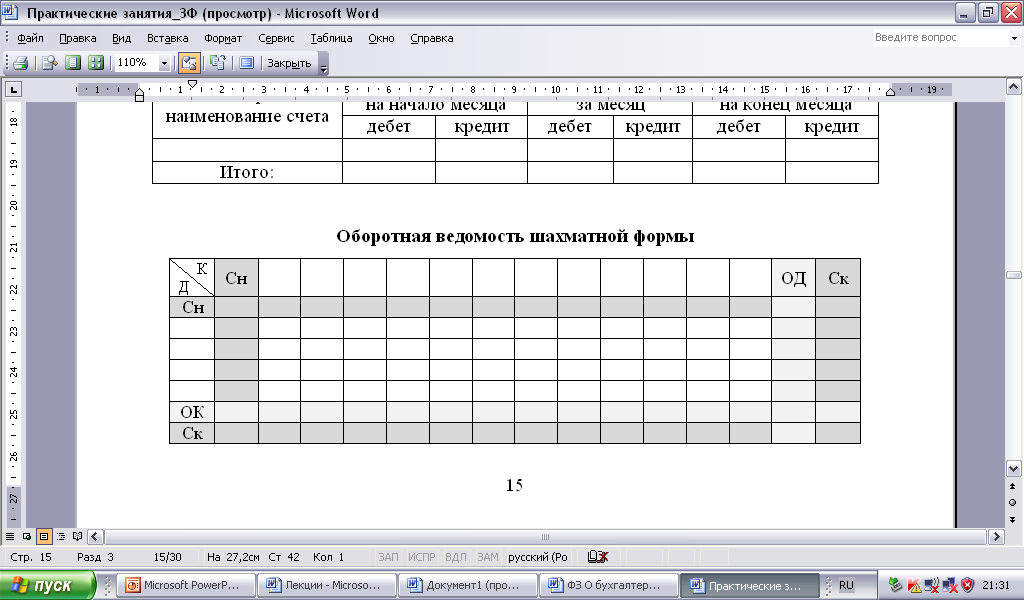

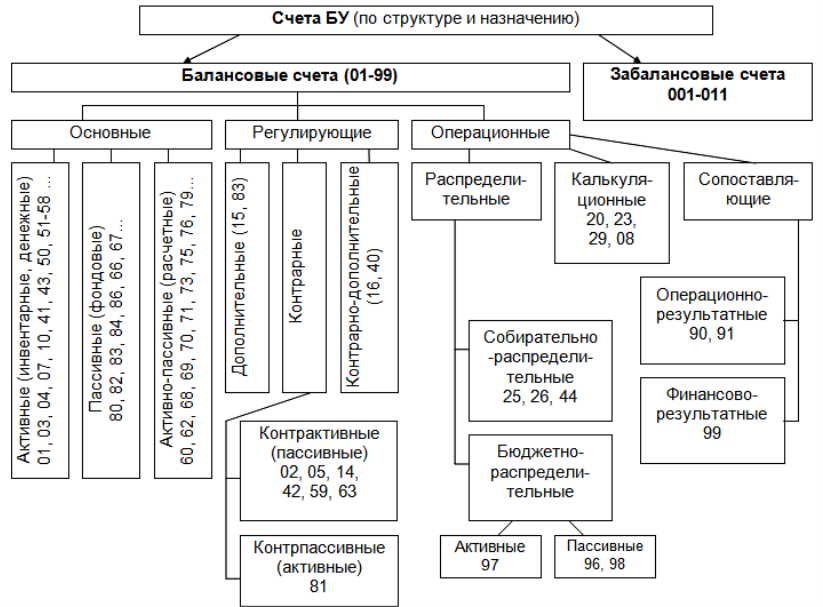

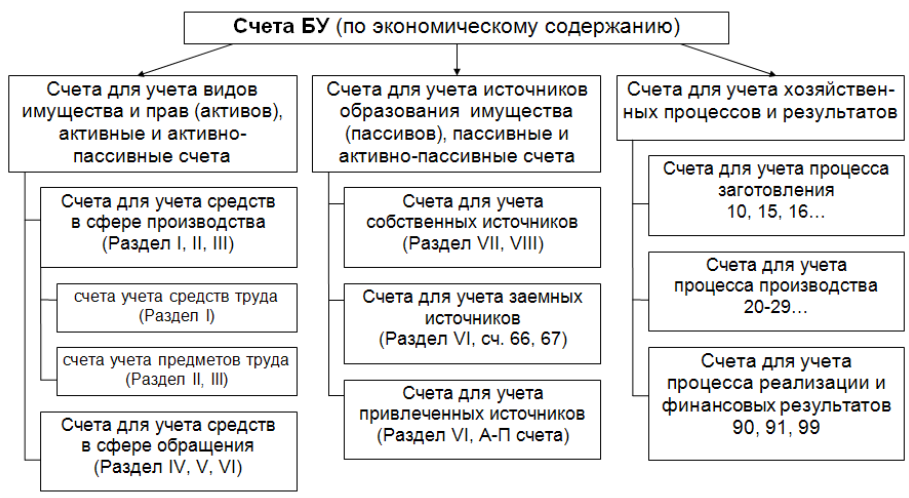

Второй тип: пассивный (П) Хозяйственные операции вызывают изменения только в пассиве баланса: одна его статья увеличивается, а другая уменьшается на одну и ту же сумму. Валюта баланса при этом не изменяется, равенство актива и пассива сохраняется: А = П + х – х. Третий тип: активно-пассивный в сторону увеличения (А-П ↑) Хозяйственные операции вызывают изменения в активе и пассиве баланса одновременно в сторону увеличения на одинаковую сумму. Валюта баланса увеличивается на сумму операции, равенство актива и пассива сохраняется: А + х = П + х. Четвертый тип: активно-пассивный в сторону уменьшения (А-П ↓). Хозяйственные операции вызывают изменения в активе и пассиве баланса одновременно в сторону уменьшения на одинаковую сумму. Валюта баланса уменьшается на сумму операции, равенство актива и пассива сохраняется: А - х = П - х. Рассмотренные четыре типа изменений относительно валюты баланса включают: 1. первый тип (активное) – итог баланса не изменяется; 2. второй тип (пассивное) – итог баланса не изменяется; 3. третий тип (активно-пассивное) – итог баланса увеличивается; 4. четвертый (пассивно-активное) – итог баланса уменьшается. В общем виде влияние изменений на баланс можно отразить следующим образом: Активы + Расходы = Капитал + Обязательства + Доходы. 10.Классификация бухгалтерских балансов.   11. Понятие, структура и содержание счетов бухгалтерского учета ( активных, пассивных и активно-пассивных). 1 из 2 Бухгалтерский счет– это способ текущего отражения, экономической группировки и оперативного контроля имущества организации (активов), источников его формирования (капитала и обязательств, пассивов) и хозяйственных операций. Графически счет представляет собой двустороннюю таблицу, левая часть которой называется дебет(Д-т), правая кредит(К-т). «Т-модель» бухгалтерского счета: Дебет и кредит– это технические термины для обозначения сторон счета. Остаток средств или источников носит название сальдо(Сн – начальное и Ск – конечное). Сумма операций за отчетный период называется оборотом по счету(Од – оборот по дебету, Ок – оборот по кредиту). Активные счета используются для учета активов, группируемых в балансе по составу и размещению. На активном счете сальдо начальное и конечное, а также поступление средств всегда отражаются по дебету счета, выбытие – по кредиту счета. Конечное сальдо определяется следующим образом: Ск = Сн + Од – Ок. Пассивные счета используются для учета источников образования имущества, отражаемых в пассиве баланса. На пассивном счете сальдо начальное и конечное, а также увеличение источников показываются только по кредиту счета, уменьшение – по дебету счета. Конечное сальдо определяется: Ск = Сн + Ок – Од. Активно-пассивные счета предназначены для учета расчетов с физическими и юридическими лицами, характер взаимоотношений с которыми меняется (например, расчеты с подотчетными лицами, с разными кредиторами и дебиторами). Такие счета имеют признаки активных и пассивных счетов, на них остаток может быть развернутым, или только дебетовым, или только кредитовым. Особенностью этих счетов является то, что конечное сальдо по ним определяется на основании аналитических счетов, т.к. только аналитические счета позволяют получить информацию о состоянии расчетов с каждым дебитором и кредитором. 11. Понятие, структура и содержание счетов бухгалтерского учета ( активных, пассивных и активно-пассивных). 2 из 2    12.Порядок определения корреспонденции счетов и виды бухгалтерский записей. Двойная запись–это способ отражения хозяйственных операций на счетах бухгалтерского учета, при котором каждая операция записывается на счетах дважды: по дебету одного счета и по кредиту другого взаимосвязанного счета в одной и той же сумме. Корреспонденция счетов–это взаимосвязь между счетами, определяемая экономическим содержанием хозяйственной операции. Корреспондирующие счета–это счета, между которыми возникла взаимосвязь в результате хозяйственной операции. Бухгалтерская запись (проводка), или контировка, или счетная формула – обозначение корреспонденции счетов с указанием суммы хозяйственной операции. Простыми называют такие записи, при которых сумма хозяйственной операции записывается в дебет одного счета и в кредит другого счета. Сложными являются записи, при которых по одной хозяйственной операции дебетуются два и более счета, а кредитуется один счет, или наоборот. Хронологические бухгалтерские записи –это записи, при которых хозяйственные операции записываются на бухгалтерских счетах по мере их совершения во времени и оформления документов, независимо от их содержания (Журнал регистрации хозяйственных операций). Систематические бухгалтерские записи– предусматривают регистрацию хозяйственных операций на бухгалтерских счетах согласно их экономического содержания (разноска на счетах бухгалтерского учета путем двойной записи; кассовая книга, журналы-ордера). Определние корресподенции счетов:  13. Синтетический и аналитический учет: понятие, организация и взоимосвзязь данных. Синтетический учет – учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета. Аналитический учет – учет, который ведется в лицевых, материальных и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета. Аналитические счета бывают двух видов: суммовые – учет на них ведется только в денежном измерителе (60, 62, 68, 70); количественно-суммовые – учет ведется по количеству, цене и сумме (10, 43, 41).  Субсчет – способ группировки данных аналитического учета, необходимый, для составления бухгалтерской отчетности. Взаимосвязь между синтетическими и аналитическими счетами выражается четырьмя равенствами:  14. Понятие, назначение и виды оборотных ведомостей по аналитическим и синтетическим счетам. Оборотная ведомость – это способ обобщения данных текущего бухгалтерского учета, а также проверки правильности хронологической и систематической записей. По аналитическим счетам составляют оборотные ведомости: количественно-суммовой формы (по счетам учета товароматериальных ценностей):  суммовой формы (по счетам учета расчетов).  Особенность оборотных ведомостей по аналитическим счетам состоит в том, что общие итоги оборотов и остатков каждой из них равны оборотам и остаткам объединяющего их синтетического счета в оборотной ведомости по синтетическим счетам. По синтетическим счетам составляют оборотные ведомости: суммовой (сальдовой) формы шахматной формы  15. Понятие плана счетов бухгалтерского учета и рабочего плана счетов хозяйственного субьекта. 1 из2 По отношению к бухгалтерскому балансу и в зависимости от права собственности на отдельные виды имущества, находящегося в пользовании организацией, счета бухгалтерского учета подразделяются на две группы: Балансовые счета– предназначены для учета имущества, принадлежащего организации, и ее обязательств. Записи на этих счетах делаются методом двойной записи, а сальдо счетов отражается по статьям бухгалтерского баланса. Забалансовые счета– предназначены для обобщения информации о наличии и движении ценностей, не принадлежащих организации, но временно находящихся в ее пользовании и распоряжении (арендованные основные средства, материальные ценности на ответственном хранении, в переработке и т.д.), условных прав и обязательств. Забалансовые счета не корреспондируют с другими счетами, на них делают односторонние записи только по дебету или по кредиту. Сальдо этих счетов не отражаются в балансе. лан счетов бухгалтерского учета– систематизированный перечень счетов бухгалтерского учета, в основу которого положена классификация счетов по экономическому содержанию. План счетов и Инструкция по его применению, утвержденные Минфином России 31 октября 2000 г., включает в себя синтетические счета (счета первого порядка) и субсчета (счета второго порядка). План счетов включает 8 разделов и обособленную группу забалансовых счетов: РАЗДЕЛ I. Внеоборотные активы (счета 01-09) РАЗДЕЛ II. Производственные запасы (счета 10-19) РАЗДЕЛ III. Затраты на производство (счета 20-39) РАЗДЕЛ IV. Готовая продукция и товары (счета 40-49) РАЗДЕЛ V. Денежные средства (счета 50-59) РАЗДЕЛ VI. Расчеты (счета 60-79) РАЗДЕЛ VII. Капитал (счета 80-89) РАЗДЕЛ VIII. Финансовые результаты (счета 90-99) Забалансовые счета (001-011) На основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации (№ 94н), каждая организации разрабатывает рабочий план счетов,в который включает счета аналитического учета и исключает синтетические счета, не применяемые в силу особенностей хозяйственной деятельности. Для учета специфических операций организация может по согласованию с Минфином России вводить в План счетов дополнительные синтетические счета, используя свободные номера счетов. Также организация вправе исключать, объединять и вводить дополнительные субсчета. Аналитические счета разрабатываются организацией самостоятельно в зависимости от специфики деятельности. Рабочий план счетов утверждается в составе учетной политики организации. План счетов бухгалтерского учета – систематизированный перечень счетов бухгалтерского учета, в основу которого положена классификация счетов по экономическому содержанию. План счетов и Инструкция по его применению, утвержденные Минфином России 31 октября 2000 г., включает в себя синтетические счета (счета первого порядка) и субсчета (счета второго порядка). Основные: Активные 1,3,4,7,10,41,43,50,51-58, Пассивные 80,82,83,84,63,66,67, Акимвно пассивные 60,62,68,6,70,71,73,75,76,79 Регулирующие:дополь-ные 15,83, контарные (контрольно пассивные 2,5,14,42,59,63) активные 81 , конторно-дополнительные 16,40. Операционные: 1.распередельтельные( собирательно-распределительные)25,26,44. Бюджетнораспеределительные (активные 97 пассивные 96,98). 2. Калькуляционные 20,23,29,08. 3. сопостовляющие (операционно-результативные)90,91. финансово результативные 99. 15. Понятие плана счетов бухгалтерского учета и рабочего плана счетов хозяйственного субьекта. 2 из2   16. Понятие и классификация материально-производственных запасов организации. Материально-производственные запасы (МПЗ) - это часть имущества, используемая в качестве сырья и материалов, при производстве продукции, выполнении работ, оказании услуг. К МПЗ относят только те активы, которые служат менее одного года. Группы оборотных активов: Материалы - это часть МПЗ, целиком потребляемая в производственном процессе и полностью переносящая свою стоимость на стоимость готовой продукции, работ, услуг; Готовая продукция - это часть МПЗ организации, предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой, технические и качественные характеристики которой соответствуют условиям договора; Товары - это часть МПЗ, приобретаемая у других физических или юридических лиц, предназначенная для продажи. Классификация: 1. По характеру владения: Ценности, принадлежащие предприятию на правах собственности; Ценности, не принадлежащие фирме, но хранящиеся у нее, учитываемые за балансом. 2. В зависимости от роли в процессе производства продукции, выполнения работ, услуг: Сырье и материалы; Вспомогательные материалы; Топливо; Запчасти; Тара; Покупные полуфабрикаты. 3.По порядку использования: Ценности, используемые в производстве; Ценности, предназначенные для продажи (готовая продукция, товары); Ценности, используемые как средства труда (инвентарь и хозяйственные принадлежности). В соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (утв. Приказом Минфина РФ от 09.06.2001 No 44н) и Методическими указаниями по бухгалтерскому учету МПЗ (утв. Приказом Минфина РФ от 28.12.2001 No 119н), к бухгалтерскому учету в качестве МПЗ принимаются активы: используемые в качестве сырья, материалов ит.п. при производстве продукции, предназначенной̆ для продажи (выполнения работ, оказания услуг); предназначенные для продажи (готовая продукция и товары); используемые для управленческих нужд организации. Классификация: 1. По экономическому содержанию: - Сырье (сахарная свекла, руда) и основные материалы (сахар, металл) - Вспомогательные материалы (краски, лаки, смазочные материалы) - Покупные полуфабрикаты (чугун, пряжа) - Возвратные отходы (лоскуты ткани, обрезки металла) - Топливо (уголь, газ, нефтепродукты) - Тара и тарные материалы (упаковка) - Запасные части (узлы и детали оборудования) - Инвентарь и хозяйственные принадлежности 2. По физико-химическому составу: - Твердые (уголь, металл) - Жидкие (краска, горючее) - Газообразные (газ) 17. Характеристика счетов учета материальных производственных запасов и особенности их применения на предприятиях индустрии питания. (Смотреть 16 вопрос). С  чет 10 «Материалы» - активный, предназначен для учета наличия и движения принадлежащих организации сырья, материалов, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. Аналитический учет ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т.д.) чет 10 «Материалы» - активный, предназначен для учета наличия и движения принадлежащих организации сырья, материалов, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. Аналитический учет ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т.д.) 10.1 «Материалы по учетным ценам», 10.2 «Транспортно-заготовительные расходы» |