ааа. 1. Понятие бухгалтерского учета, его виды. Типы учетных измерителей, применяемых в хозяйственном учете

Скачать 3.68 Mb. Скачать 3.68 Mb.

|

|

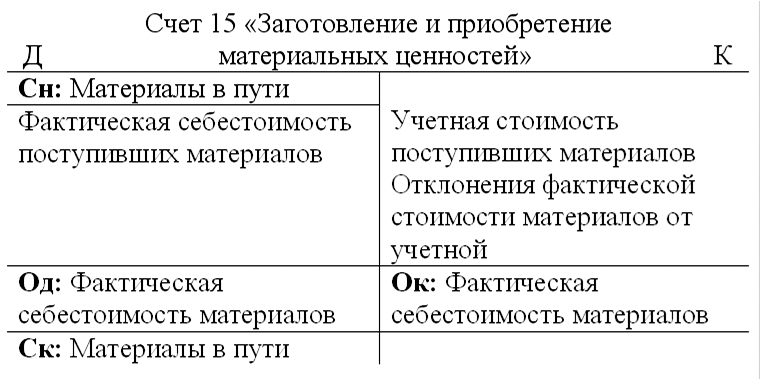

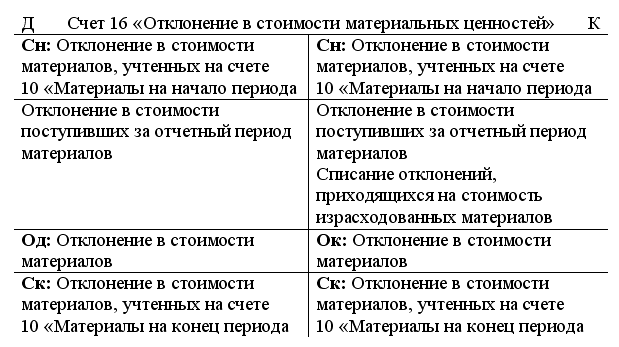

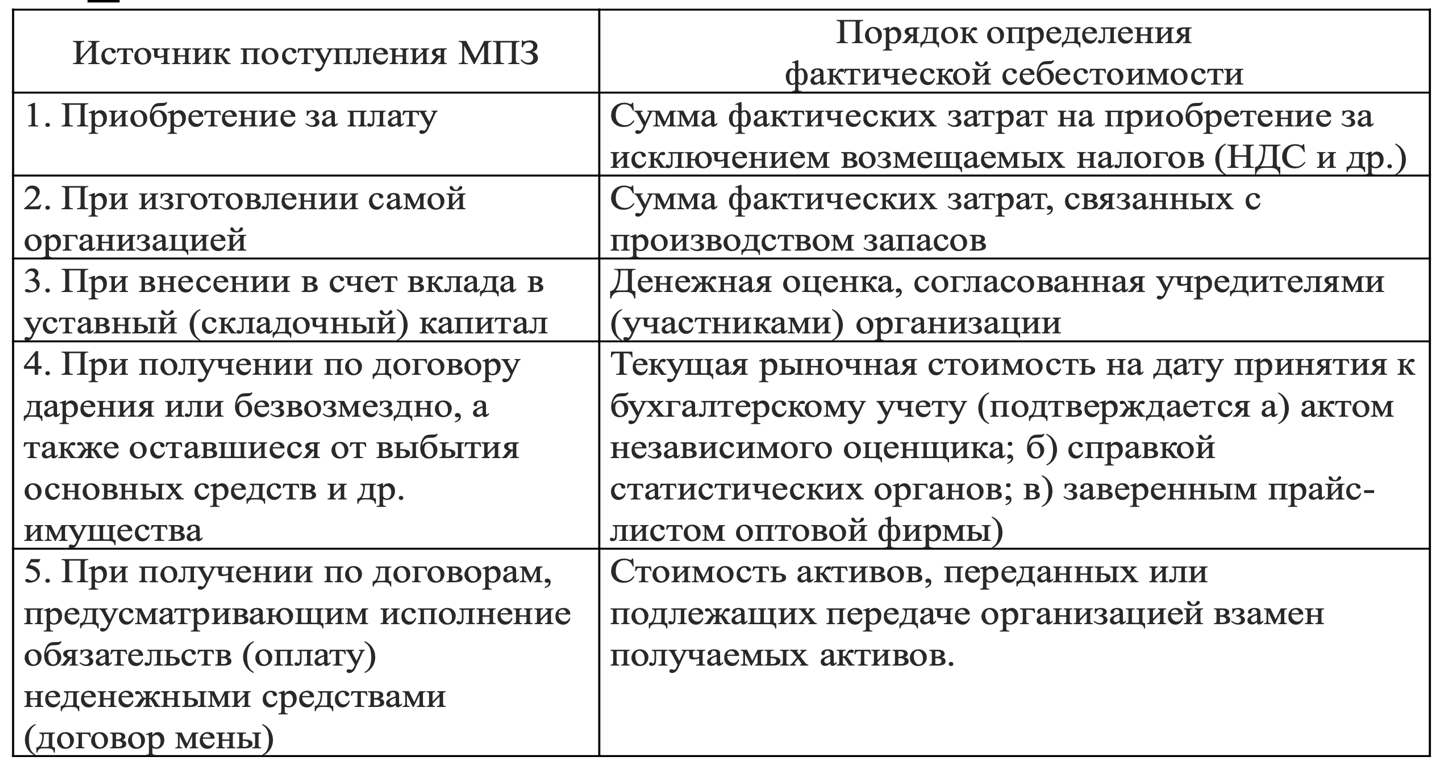

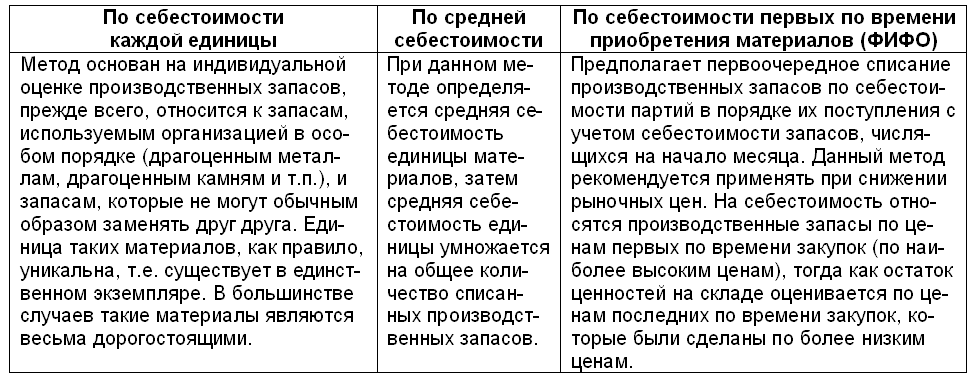

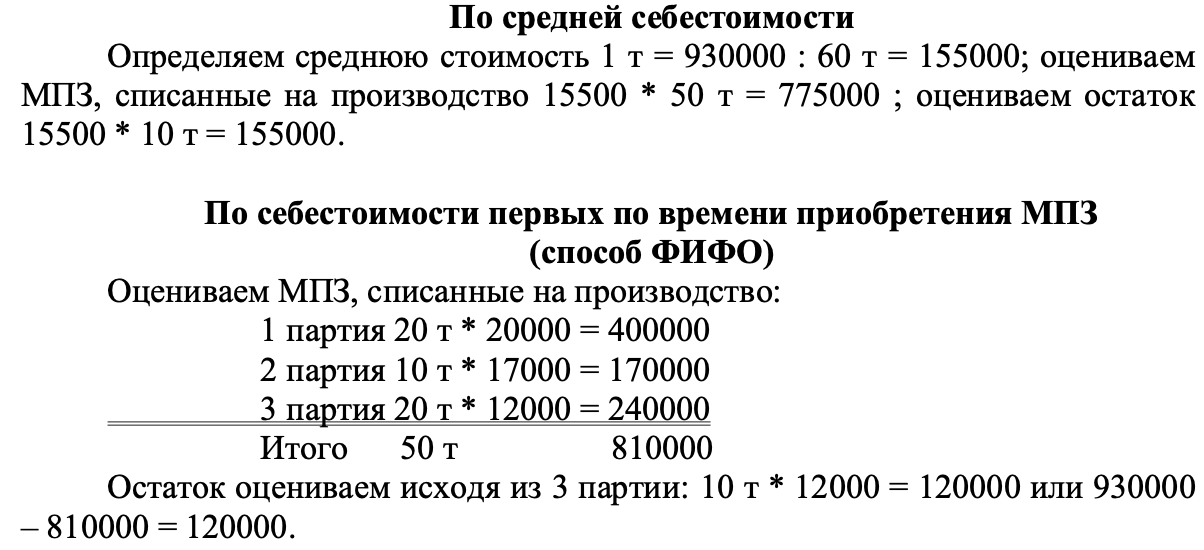

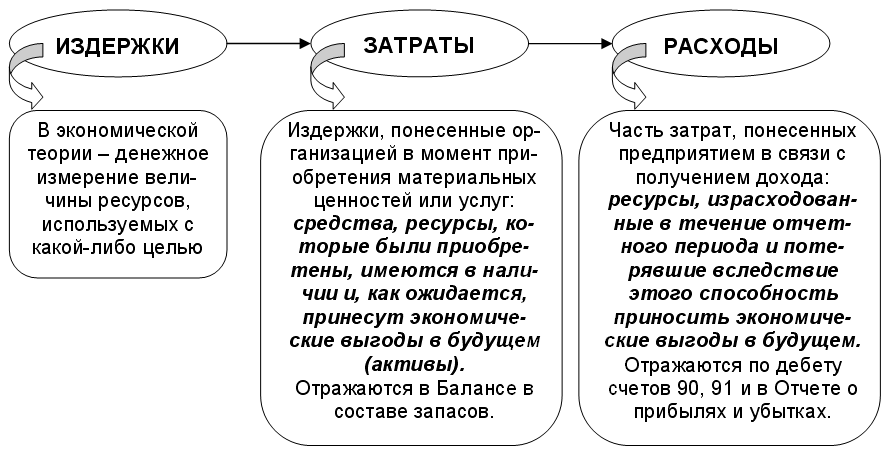

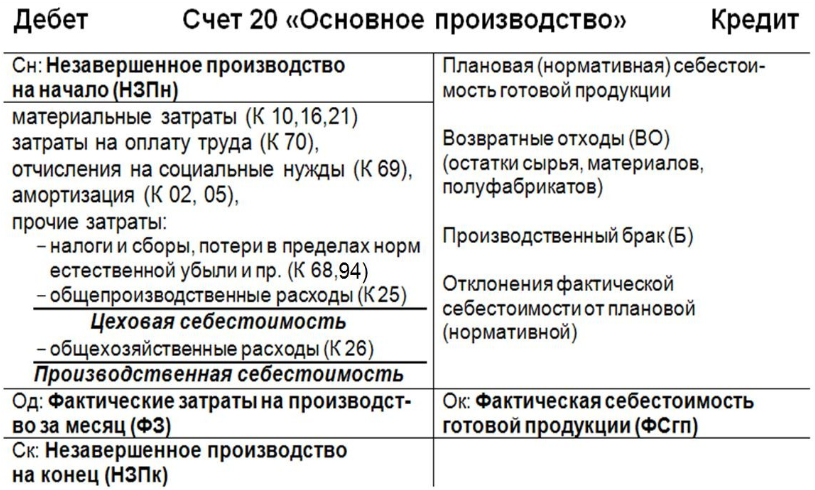

С  чет 15 «Заготовление и приобретение материальных ценностей» - активный, предназначен для учета процесса заготовления материалов. Аналитический учет ведется по отдельным наименованиям материалов и местам их хранения. чет 15 «Заготовление и приобретение материальных ценностей» - активный, предназначен для учета процесса заготовления материалов. Аналитический учет ведется по отдельным наименованиям материалов и местам их хранения. С  чет 16 «Отклонение в стоимости материальных ценностей» - активно-пассивный, предназначен для учета отклонений фактической себестоимости поступивших материалов от их учетной стоимости. Аналитический учет ведется по группам материальных ценностей с приблизительно одинаковым уровнем отклонений. чет 16 «Отклонение в стоимости материальных ценностей» - активно-пассивный, предназначен для учета отклонений фактической себестоимости поступивших материалов от их учетной стоимости. Аналитический учет ведется по группам материальных ценностей с приблизительно одинаковым уровнем отклонений. Счет 14 – пассивный, резервный корректирует оценку запасов до текущей рыночной стоимости. Если организация общепита ведет учет сырья по фактическим ценам приобретения, то все затраты, связанные с их приобретением, собираются непосредственно на счете 41 "Товары" (либо на счете 10 "Материалы" в зависимости от принятой методике учета) в разрезе полученных партий сырья. Постановка такого учета возможна, как правило, лишь при небольшой номенклатуре МПЗ (или достаточно высоком уровне автоматизации бухгалтерского и складского учета). 18. Порядок и особенности формирования фактической себестоимости материалов в зависимости от источника поступления. Применение учетных цен в бухгалтерском учете материалов. К фактическим затратам на приобретение материалов относятся (п. 6 ПБУ 5/01): стоимость по договорным ценам (суммы оплаты, установленной соглашением сторон в договоре непосредственно за материалы); транспортно-заготовительные расходы (погрузо-разгрузочные, расходы на содержание заготовительно-складского аппарата, стоимость услуг снабженческих и посреднических организаций, проценты по кредитам на приобретение материалов и пр.); затраты по доведению материалов до состояния, в котором они пригодны к использованию в запланированных целях (это затраты по обработке, доработке, сортировке, фасовке и улучшению технических характеристик материалов, не связанные с производством продукции, выполнением работ и оказанием услуг).  В текущем бухгалтерском учете отражать движение материальных ценностей по фактической себестоимости нецелесообразно, поскольку для каждой партии ценностей она разная, а по материальным ценностям собственного производства она может быть определена только в конце периода. Поэтому текущий учет движения материальных ценностей разрешается вести по учетным ценам, в качестве которых на практике используют: договорные, планово-расчетные цены, средние цены по группам материальных ценностей, фактическую себестоимость материалов по данным предыдущего месяца (отчетного периода). 19. Способы оценки материалов при отпуске в производство ином выбытии ( по себестоимости еденицы, по средней себестоимости, ФИФО). При отпуске МПЗ в производство и ином выбытии их оценка производится одним из следующих способов: – по себестоимости каждой единицы; – по средней себестоимости; – по себестоимости первых во времени приобретения МПЗ (способ ФИФО). Применение одного из указанных способов по группе (виду) МПЗ производится исходя из допущения последовательности применения учетной политики (п.16 ПБУ 5/01).  Пример. Остатки МПЗ на начало отчетного периода: 1 партия 20 т*20 000 рублей = 400 000 рублей 2 партия 10 т*17 000 рублей=170 000 рублей, 3 партия 30 т*12 000 рублей=360 000 рублей. Итого 60 тонн= 930 000 рублей Отпущено на производство 50 тонн, остаток 10 тонн. Рассмотрим разные способы оценки их списания. По себестоимоти каждой еденицы: При этом способе путем инвентаризации оцениваем остаток: 2т(1 партия)=40 000 рублей, 2 т (2партия) =34 000 рублей, 6т(3партия)=72 000 рублей. ИТОГО 0 тонн= 146 000 рублей. Оцениваем МПЗ, списанные на производство: 930 000-146 000= 784 000 рублей.  20.Сущности и различия понятия издержки, затраты и расходы в бухгалтерском учете. Издержки – это денежное измерение суммы ресурсов, используемых с какой-либо целью. Тогда затраты можно определить как издержки, понесенные организацией в момент приобретения каких-либо материальных ценностей или услуг. Возникновение издержек, относимых к затратам, сопровождается уменьшением экономических ресурсов организации или увеличением кредиторской задолженности. Затраты на производство группируют по месту их возникновения, носителям затрат и видам расходов. По месту возникновения затраты группируют по производствам, цехам, участкам и другим структурным подразделениям предприятия. Такая группировка затрат необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции (работ, услуг). Носителями затрат называют виды продукции (работ, услуг) предприятия, предназначенные к реализации. Эта группировка необходима для определения себестоимости единицы продукции (работ, услуг). По видам затраты группируются по экономически однородным элементам и по статьям калькуляции. Различают входящие и истекшие затраты (затраты и расходы). Входящие затраты – это те средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. Истекшие издержки тождественны понятию «расходы». Расходы – это часть затрат, понесенных предприятием в связи с получением дохода. Затраты делятся на прямые и косвенные расходы. К прямым расходам относят прямые материальные затраты и прямые затраты на оплату труда. Они учитываются по дебету счета 20 «Основное производство», и их можно отнести непосредственно на определенное изделие. Косвенные расходы невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной предприятием методике. Эта методика описывается в учетной политике предприятия. Такие затраты учитываются на счетах затрат, кроме 20-го. Основные и накладные расходы. По своему назначению издержки делятся на основные и расходы на управление предприятием. Последние называют накладными расходами. К основным расходам относятся все виды ресурсов (предметы труда в виде сырья, основных материалов, покупных полуфабрикатов; амортизация основных производственных фондов; заработная плата основных производственных рабочих с начислениями на нее и др.), потребление которых связано с выпуском продукции (оказанием услуг). Накладные расходы вызываются функциями управления, которые по своему характеру, назначению и роли отличаются от производственных функций. Эти расходы, как правило, связаны с организацией деятельности предприятия, его управлением. В соответствии с методом отнесения затрат на носитель (объект калькулирования) накладные расходы являются косвенными  21. Структура счета 20 Основные производство. Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. В частности, этот счет используется для учета затрат: по выпуску промышленной и сельскохозяйственной продукции; по выполнению строительно-монтажных, геологоразведочных и проектно-изыскательских работ; по оказанию услуг организаций транспорта и связи; по выполнению научно-исследовательских и конструкторских работ; по содержанию и ремонту автомобильных дорог и т.п. По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 «Основное производство» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Расходы вспомогательных производств списываются на счет 20 «Основное производство» с кредита счета 23 «Вспомогательные производства». Косвенные расходы, связанные с управлением и обслуживанием производства, списываются на счет 20 «Основное производство» со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Потери от брака списываются на счет 20 «Основное производство» с кредита счета 28 «Брак в производстве». По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20 «Основное производство» в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90 «Продажи» и др. Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства. Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам выпускаемой продукции (работ, услуг). Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20-39, то аналитический учет по счету 20 «Основное производство» осуществляется также по подразделениям организации.  22. Калькулирование себестоимости продукции на предприятиях индустрии питания с использованием счета 20. смотреть вопрос 23 Калькуляция – исчисление себестоимости единицы отдельных видов продукции, выполненных работ и оказанных услуг. Калькуляция является заключительным этапом учета затрат на производство и выхода продукции, в процессе которого группируются затраты и исчисляется себестоимость продукции с помощью определенных методов. Калькуляции себестоимости позволяют принимать более оптимальные управленческие решения, сравнивать фактические затраты с плановыми, выявлять резервы и пути дальнейшего снижения материальных, трудовых и финансовых ресурсов. Калькуляция начинается с использования данных о производственных затратах и количестве полученной продукции и заканчивается исчислением фактической себестоимости продукции. Различают плановую, проектную, нормативную, ожидаемую и фактическую калькуляции. Плановые (сметные) калькуляции определяют среднюю себестоимость продукции или выполненных работ за отчетный период (год, квартал или иной период). Они составляются исходя из прогрессивных норм расхода сырья, материалов, затрат труда, использования оборудования и норм расходов по организации обслуживания производства. Эти нормы являются средними для планируемого периода. Нормативная калькуляция применяется при нормативном методе планирования и учета затрат и основывается на действующих (текущих) нормах. Провизорная (ожидаемая) калькуляция составляется на 1 октября текущего отчетного года по фактическим данным учета за истекшие 9 месяцев и предполагаемым данным по затратам и выходу продукции за оставшийся период до конца отчетного года. Данные ожидаемой калькуляции используются для предварительного определения результатов работы организации, а также для разработки мероприятий по снижению себестоимости продукции и увеличению рентабельности производства на оставшееся до конца года время. Фактическая (отчетная) калькуляция составляется на основе бухгалтерских данных о фактических затратах на производство продукции и отражает фактическую себестоимость произведенной продукции (выполненных работ, оказанных услуг) за отчетный период. Фактическая себестоимость служит основой для экономического анализа, прогнозирования, планирования и принятия решений на краткосрочную и долгосрочную перспективу по изготовлению, совершенствованию или замене данного вида продукции (работ, услуг). Также калькуляции подразделяются в зависимости от места совершения расходов и величины включаемых затрат в себестоимость продукции. Выделяют хозрасчетные, производственные и полные калькуляции. Хозрасчетная себестоимость состоит из стоимости товарно-материальных ценностей по планово-учетным ценам, фактических затрат на оплату труда, стоимости услуг вспомогательных производств по планово-учетным ценам и суммы общехозяйственных расходов по смете, фактических общебригадных (общецеховых, общефермерских) расходов. Производственная себестоимость состоит из хозрасчетной себестоимости и суммы отклонений фактической стоимости материалов от планово-учетных цен, отклонений фактических общехозяйственных расходов от сметы. Коммерческая себестоимость (полная) – это производственная себестоимость и расходы, связанные с реализацией продукции. С использованием счета 20-для выпускаюих полуфабрикатов для продажи. Вариант 1. на счете 20 учитывается только затраты на сырье, сырье предварительно учитывается на счете 10 либо на счете 41 без НДС. На счете 41 еслииспользуется в производстве так и для продажи в качетве товара.. 23. Калькулирование себестоимости продукции на предприятиях индустрии питания без использования счета 20. (смотреть вопрос 22). Калькулирование – это система экономическихрасчетов себестоимости единицы отдельных видов продукции (работ,услуг). Калькуляция – это способ группировки затрат, их обобщения для исчисления себестоимости произведенной продукции (работ,услуг). Счет 20 "Основное производство" предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. В частности, этот счет используется для учета затрат: По дебету счета 20 "Основное производство" отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака. Это, с одной стороны, калькуляционная функция, с другой - материально-инвентарная, так как в производственных цехах всегда (или почти всегда) имеется незавершенное производство. По кредиту счета 20 "Основное производство" отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20 "Основное производство" в дебет счетов 43 "Готовая продукция", 40 "Выпуск продукции (работ, услуг)", 90 "Продажи" и др. Остаток по счету 20 "Основное производство" на конец месяца показывает стоимость незавершенного производства. Аналитический учет по счету 20 "Основное производство" ведется по видам затрат и видам выпускаемой продукции (работ, услуг). Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20-39, то аналитический учет по счету 20 "Основное производство" осуществляется также по подразделениям организации. Существуют три способа списания затрат со счета 20 "Основное производство". 1. Прямой способ. В течение отчетного периода счет 20 "Основное производство" кредитуется на сумму отпускаемой на склад готовой продукции. Поскольку фактическая себестоимость в момент отпуска неизвестна, постольку применяются условные цены, в качестве каковых выступают, как правило, плановая себестоимость, т.е. запись:Дебет 43 "Готовая продукция" - Кредит 20 "Основное производство".Сопровождаются оценкой по плановой себестоимости и все готовые изделия, которые должны на складе учитываться всегда по этим же условным (плановым) ценам. По этим же плановым ценам готовая продукция будет списываться со счета 43 "Готовая продукция" в дебет счета 90/2 "Себестоимость продаж" или 45 "Товары отгруженные".И только после того, как по счету 20 "Основное производство" будет выявлено сальдо, бухгалтер сможет определить фактическую себестоимость готовой продукции, которую он должен был списать в дебет счета 43 "Готовая продукция". 2. Промежуточный способ. Все сложности учета затрат на производство связаны с невозможностью вести текущий учет по фактической себестоимости, как это требуют основополагающие принципы бухгалтерского учета. Придавая такое огромное значение возникающим в таком случае отклонениям, бухгалтеры разработали вариант, связанный с использованием счета 40 "Выпуск продукции (работ, услуг)" при котором со счета 20 "Основное производство" списывается готовая продукция уже по фактической себестоимости, т.е. в отличие от предыдущего варианта и по дебету, и по кредиту счет показывает теперь обороты в одной оценке, он перестает быть смешанным, когда по дебету фиксировались фактические затраты, а списание по кредиту проводилось по плановой себестоимости. Общая сумма отклонений списывается сразу же (в соответствующих долях) и на счет 43 "Готовая продукция", и на счет 90.2 "Себестоимость продаж". 3. Прямая реализация готовой продукции и услуг При этом варианте готовая продукция не складируется, а продается прямо из цеха основного производства. (Что касается услуг, то они, естественно, реализуются и учитываются именно таким способом.) В этом случае возникает только одна запись, которую делают по окончании отчетного периода, когда уже исчислена фактическая себестоимость проданной готовой продукции и/или оказанных услуг: Дебет 90/2 "Себестоимость продаж" - Кредит 20 "Основное производство". 24.Особенности ценообразование продукции на предприятиях питания. Понятие и функции торговой наценки Торговая наценка – это определенная сумма, которая прибавляется к себестоимости товара. Из этой наценки складывается чистый доход компании. По сути, это добавленная стоимость, которая формируется путем увеличения цены. |